Duell mitä ilmeisimmin päässyt menneen 8/2022 päättyneen tilikauden tavoitteeseen (vähintään 15 % orgaaninen lv kasu), kun negaria ei ole kuulunut. Q3 osari julkaistiin 27 arkipäivän aikana ja nyt Q4 osalta vastaava arkipäivien ajanjakso täyttyi viime perjantaina eli luvut varmaan jo johdolla tiedossa.

Inderesin ennuste menneelle tilikaudelle on ohjeistuksen alalaidalla (~15 %) ja 8/2023 päättyvälle tilikaudelle nollan tasolla, joten seuraava positiivinen ajuri lienee paljonko menneen tilikauden ohjeistus ylitettiin ja mikä kuluvan vuoden ohjeistus tulee olemaan (oma veikkaus kunnianhimoinen +10 %). Toki Q4 kannattavuustaso tuo oman jännitysmomenttinsa.

Puhdasta spekulaatiota yllä joten ottakaa suolan kanssa (jos korkea verenpaine niin kannattaa olla ottamatta ollenkaan).

Tässä on Petriltä ennakkokommentit, kun Duel julkaisee torstaina ennakkokommenttinsa.

Odotamme yhtiön liikevaihdon kasvun jatkuneen vauhdikkaana mutta suhteellisen kannattavuuden heikentyneen vertailukaudesta. Raportin yhteydessä huomiomme kohteena ovat seuraavan tilikauden ohjeistuksen lisäksi muun muassa markkinakommentit sekä kassavirran ja velkaantuneisuuden kehitys.

Duellilla liiketoimintajohtajan paikka hakusessa. Nähtävästi tuota polkupyöräsegmenttiä halutaan jatkossakin kasvattaa.

Alla pätkä hakuilmoituksesta.

"Haemme kokenutta, tulos- ja kehityshakuista liiketoimintajohtajaa vastaamaan polkupyöräliiketoiminnan kehittymisestä kasvustrategian mukaisesti.

Polkupyöräliiketoiminnan liiketoimintajohtajana olet kansainvälisessä, tulosvastuullisessa roolissa vastaamassa yrityksen strategian mukaisesta kasvusta ja sen jalkauttamisesta omaan liiketoimintayksikköön.

Johdat tehtävässä yksikköä, johon kuuluu niin hankinnan, myynnin kuin tuotannon ammattilaisia. "

"Tehtävässä menestyminen vaatii aiempaa kokemusta kaupanalalta (esim. tukkukauppa, maahantuoja, kuluttajakauppa), sekä kokemusta uusille markkinoille laajentamisesta. Tiedät, miten vauhditetaan niin uusia, kuin olemassa olevia markkinoita kasvamaan ja miten saavutetaan eri markkinoiden välisiä synergiaetuja mm. Cross Sales:n keinoin. "

Tuli tässä käytyä Q1-Q3 raportit läpi ennen huomista Q4 raporttia. Trendi on ollut näissä aika selkeä;

Nettokäyttöpääoma, nettovelka ja sitä myöten nettovelan suhde käyttökatteeseen kasvanut joka kvartaalilla. Lisäksi monen muun Helsingin pörssin yrityksen tapaan kannattavuus on heikentynyt tänä vuonna, mitä selittää ainakin osaltaan kohonneet logistiikkakustannukset.

Itse seuraan huomisessa raportissa seuraavia asioita;

-Orgaanisen kasvun kehitys.Q3 kyykkäsi 5 % tienoille mikä johtui yhtiön mukaan kevään myöhästymisestä, joka rokotti myyntiä 4M. Nyt tässä pitäisi päästä taas yli 10 % lukemiin.

-Nettovelka/käyttökate. Q3 tämä oli n. 7. Keskipitkän aikavälin tavoitteet ovat 2-3, mutta lähitulevaisuudessa tämän soisi palaavan edes 4-5 tasoille.

-Varastojen määrä. Johto viesti Q3, että varastoa on kasvatettu logistiikkaepävarmuuksien takia myynnin turvaamiseksi, mutta samaan hengenvetoon totesi että varastotasot pitäisi tulla alas Q4:lla.

Inderes ennustaa Q4 liikevaihdoksi 32M, minkä pitäisi olla mahdollisuuksien rajoissa. Yleisesti Q1-Q2 ns. talvikuukaudet ovat myynnillisesti heikompia ja Q3-Q4 vetävät Keski-Euroopan lisääntyneen myynnin takia paremmin. Tänä vuonna lv karkeasti kvartaaleittain 27,27 ja 35M. Q3 voi ajatella vielä puuttuvan sen 4M, joten ennustettu 32M on saavutettavissa. Huominen antanee osviittaa siitä, ovatko pyörämiehet tavallisia kuolevaisia tässä inflaatioympäristössä vai löytyykö sieltä sitä kuuluisaa pinkkaa.

Ihan vielä loppuhuomio pyöräsegmenttiin laajentumisesta, kun siitä on täällä joitain kommentteja ollut. Itse olen jonkin verran perillä tästä skenestä ja täytyy sanoa, että tuohonkin harrastukseen saa halutessaan laitettua isot määrät rahaa. Hyvät pyörät maksaa helposti useampia tuhansia euroja, joten pyöristä halutaan tosissaan pitää hyvää huolta. Se tarkoittaa sitä, että kaikenlaisiin huoltotarvikkeisiin ja varaosiin satsataan myös itse pyörän lisäksi. Tämä menee varmasti monella ”tosissaan” harrastavalla myös hifistelyn puolelle. Kaiken kaikkiaan pidän tätä laajentumista hyvänä lisänä Duellin portfolioon.

Laitetaan tänne nyt vielä lokakuun omistajalistauksesta (Duell) jotain mielenkiintoisia omistusmuutoksia:

Sijalla

42 Kajaani Petri lisännyt 3000kpl, omistus nyt 21 341 kpl

71 Hartwall Christel +5000kpl. Hartwallien sijoitusyhtiö Duellin suurin omistaja ja Christel tuplannut henkilökohtaisen omistuksen. Omistus nyt 10 000kpl

85 Ämmälä Iivo + 1195. Itselläni ei tietoa mahdollisesta sukulaisuussuhteesta toimitusjohtajaan, mutta sukunimi pisti silmään. Omistus nyt 7 430 kpl

Kasvu: liikevaihto 200–300 miljoonan euron välillä vuoden 2025 loppuun mennessä, saavutetaan vuotuisen orgaanisen kasvun ja yritysostojen yhdistelmällä. (Kasvutavoite säilyy ennallaan, mutta orgaanisen kasvun osuus on päivitetty: liikevaihto 200–300 miljoonan euron välillä vuoden 2025 loppuun mennessä, saavutetaan selkeästi yli 10 % vuotuisen orgaanisen kasvun ja yritysostojen yhdistelmällä.)

"

Onkos tuo päivitys nyt keskipitkän aikaväli posari, vai miten tulkitsisi? Aivan kuin orgaanisen kasvun näkymät olisi vahvistuneet, kun lukee koko tiedotteen ja 3-5 vuoden tavoitteen yhdessä.

Inderesin koko vuoden ennusteisiin nähden liikevaihto yli 124 me vs 121 me, oikaistu ebita ali 8,7 me vs 9,1 me, eps osui 0,08.

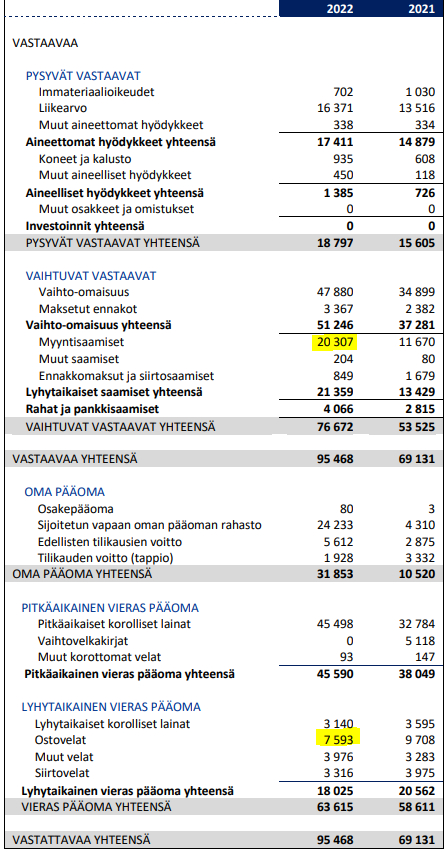

Mielenkiintoisia nostoja korolliset velat/EBITDA oli 4,7x ja tähän nosto tiedotteesta: Kovenanttiehdot eivät täyttyneet tilinpäätöshetkellä kassavarojen sitoutuessa poikkeuksellisesti varastoarvoon. Kovenanttiehtoihin on saatu pankin kirjallinen suostumus lainojen jatkumisesta alkuperäisen maksusuunnitelman mukaisesti. Seuraava tarkasteluhetki on 30.11.2022, jolloin yhtiön ennusteiden mukaan kovenanttiehdot eivät täyty. Tarkasteluhetkelle on saatu pankin alustava suostumus lainojen jatkumisesta alkuperäisen maksusuunnitelman mukaisesti. Yhtiö on käynnistänyt nettokäyttöpääoman optimointiprojektin sekä kustannussäästöohjelman parantaakseen kannattavuutta. Yhtiöllä on käynnissä neuvottelut rahoituspaketin uusimisesta, joka sisältää kovenanttitasojen ja -ehtojen tarkastelun.

Omavaraisuusaste 33,4 % oli hiukan odottamaani parempi. Rahavirran kannalta hyvä huomata, että myyntisaamisten suhde huomattavasti kasvanut ostovelkoihin nähden.

Riippuu miten sovittu, mutta lähtökohtaisesti kai pankilla on oikeus, muttei velvollisuutta tarkastella ehtoja uudestaan. Toistaiseksi saatu kirjallinen suostumus lainojen jatkumisesta alkuperäisen maksusuunnitelman mukaisesti ja marraskuun osalta aluvasta suostumus. Eli pankki antanut waiverin ehdon rikkoutumisesta.

Petrillä ei taida olla iltaisin ja öisin muuta tekemistä kuin yhtiöraportit. (aiemmin tuossa julkaisi Relaisista tuoreen rapsan )

Duellin Q4:n kasvu oli odotuksiamme ripeämpää, mutta kannattavuus oli odotuksiamme suuremmassa paineessa. Tämä kuvastaa myös koko tilikauden 2022 kehitystä, sillä yhtiö kasvoi voimakkaasti, mutta vaisusta kannattavuudesta johtuen tuloskasvu jäi maltilliseksi. Olemme tehneet tilikaudelle 2023 maltillisia ennusteiden tarkistuksia, mutta laskimme keskipitkän aikavälin kasvuennusteitamme yhtiön viilattua tavoitteitaan. Osakkeen arvostus on matala, mikä mielestämme kompensoi velkaantuneisuuteen ja markkinaan liittyvää kohollaan olevaa riskitasoa.

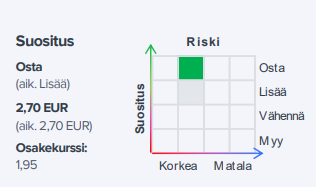

Duellin Q4:n kasvu oli odotuksiamme ripeämpää, mutta kannattavuus oli odotuksiamme suuremmassa paineessa. Tämä kuvastaa myös koko tilikauden 2022 kehitystä, sillä yhtiö kasvoi voimakkaasti, mutta vaisusta kannattavuudesta johtuen tuloskasvu jäi maltilliseksi. Olemme tehneet tilikaudelle 2023 maltillisia ennusteiden tarkistuksia, mutta laskimme keskipitkän aikavälin kasvuennusteitamme yhtiön viilattua tavoitteitaan. Osakkeen arvostus on matala, mikä mielestämme kompensoi velkaantuneisuuteen ja markkinaan liittyvää kohollaan olevaa riskitasoa. Siten toistamme 2,7 euron tavoitehintamme, mutta nostamme suosituksemme osta-tasolle (aik. lisää). Duellin toimitusjohtajan Q3-haastattelu on katsottavissa tästä linkistä.

Eihän siinä kauaa mennyt kun Mallisalkku peesasi tänä aamuna tekemääni positionavausta Duellissa

Velkataso on tosi korkea mikä nostaa lyhyen aikavälin riskiä, mutta onhan tässä muuten aika maukkaan oloinen yhdistelmä hyvin epäkiinnostavaa toimialaa ja sen mahdollistamaa alhaista arvostusta, historiaa kovasta orgaanisesta kasvusta mitä voi hyvin hajaantuneella markkinalla vauhdittaa kohtuullisen halvalla epäorgaanisella kasvulla, sekä kasvollista ja pitkäjänteistä family office pääomistajaa.

Moni yksityiskohta tässä tuntuu hyvältä ja Mallisalkun innoittamana tuli nyt heti tuplattua avauspositio. Siellä on varmasti tehty pohjatyöt minua paremmin, itsellä kun on tapana kunnolla jaksaa perehtyä vasta avausposition oston jälkeen.

Ps. Kuka ikinä viime päivinä osaketta onkaan dumpannut niin nyt pääsee nopeasti isosta kasasta lappujaan eroon. Tämä oli ihan kivasti Indeltä mietitty, että tehdään osto ajankohtana jolloin iso myyjä päästää kaikki halukkaat mukaan ilman merkittävää Mallisalkku-efektin tuomaa nousua

Varsin yhteneväiset mietteet minulla, lähinnä velkataso on minua aiemmin estänyt tähän tarttumasta, mutta ulkoistetaan sen puolen arviointi nyt kätevästi mallisalkkutiimille On varmaan ollut ketjussa aiemminkin esillä, että sekä Twin Engine että Inderesin ex-analyytikko Petri Kajaani myös omistavat tätä: Duell , meinasi kokonaan unohtua, että yhtiön analyytikko @Petri_Gostowski on omistajalistalla

Vuodenvaihdetta kohden kurssiin voi edelleen kohdistua painetta veromyyntien takia, olihan kurssi vuoden ensimmäisenä pörssipäivänä 7,20 e