Tässä vielä video uusimman laajan raportin tiimoilta.

19 tykkäystä

Jännän tasainen kurssi on ollut 18.1. jälkeen. Ilmeisesti joku toimija myy tai ostaa noin 1.8€ kurssiin. Päivävaihto on kuitenkin ollut aika pientä, ja jos kyse on isosta osuudesta, niin tuo voi kestää vielä jonkin aikaa.

Sijoittajasivuilta puuttuu vielä helmikuun omistajalista (Duell).

Edit: No eihän helmikuun lopun omistajia vielä tiedä kun helmikuu on vielä vähän vaiheessa ![]() . Hallintareisteröityjen osalta näyttää kyllä olleen jo tammikuussa kohtuullisia muutoksia.

. Hallintareisteröityjen osalta näyttää kyllä olleen jo tammikuussa kohtuullisia muutoksia.

5 tykkäystä

Uusi rahoitussopimus saatu tehtyä.

16 tykkäystä

Ei oikein tullut ilmi ehtoja, ja hintoja korkoja yms? Ja saiko peli rahaa esim yritysostoihin lisää?

6 tykkäystä

”Järjestely sisältää yhteensä 58,5 miljoonan euron seniorivelka- ja luottolimiittisopimuksen.”

”Uusi sopimus korvaa nykyisen rahoitusjärjestelyn muuttamatta lainojen jäljellä olevaa pääomaa tai käyttöpääomatarpeisiin käytettävissä olevaa luottolimiittiä.”

Sama sopimus uudessa paketissa eli ei uutta rahaa. Ehkä Petri saa ehdot tivattua kun ei tässä avattu?

7 tykkäystä

Oleellista tässä rahoitussopimuksessa taisi olla se, että nyt saatiin varmistus ettei rahoittajapankki vaadi vanhojen kovenanttien rikkomisen takia lisäpääomitusta tai muita kalliita rahoitusjärjestelyjä toteutettavaksi.

Paisuneita varastoja ja käyttöpääomaa voidaan siis pienentää “normaalien” toimien mukaisesti ilman paniikkiratkaisuja, eikä osakkeenomistajille koidu mitään pitkäkestoisia vaikutuksia. Kunhan nyt vaan se käyttöpääoma tosiaankin saadaan painettua laskuun tulevien kvartaalien aikana.

24 tykkäystä

Duell Oyj (“Duell”) on sopinut ostavansa isobritannialaisen Tran-Am Ltd:n (“TranAm” tai “yhtiö”) koko osakekannan. TranAm on johtava korkealaatuisten moottoripyöräilyn ajovarusteiden ja tarvikkeiden jakelija ja tukkumyyjä.

TranAmin hankinta on osa Duellin kasvustrategiaa ja se tukee Duellin maantieteellistä laajentumista ja tuotevalikoiman kehittämistä. Yrityskauppa vahvistaa merkittävästi Duellin jalansijaa Ison-Britannian suurilla markkinoilla ja tarjoaa perustan tulevalle kasvulle. Yrityskaupan myötä Duell saa pääsyn Iso-Britannian tärkeimpiin vähittäismyyntiketjuihin ja saavuttaa myynnin synergiaetuja Duellin tuotemerkeille TranAmin laajan jälleenmyyjäverkoston avulla. Lisäksi Duell odottaa saavansa Brexitin jälkeisiä toiminnallisia etuja toimittamalla tuotteita suoraan TranAmin varastoon ja varastosta Isossa-Britanniassa. Yrityskaupan odotetaan tuovan noin 200 000 tuhannen euron vuotuiset kustannussäästöt, ja niiden odotetaan toteutuvan 12 kuukauden kuluessa kaupan toteutumisesta.

Duell ostaa TranAmin koko osakepääoman ja äänioikeuden 11,875 miljoonan Englannin punnan kokonaiskauppahinnalla. Yrityskauppa on tarkoitus rahoittaa uuden oman pääoman ja käteisvarojen yhdistelmällä. Kauppahinta maksetaan kahdessa erässä siten, että noin 60 prosenttia kauppahinnasta maksetaan kaupantekohetkellä, jonka arvioidaan toteutuvan maaliskuussa 2023. Kaupan toteutuminen edellyttää, että kauppahinnan ensimmäistä erää varten saadaan uutta omaa pääomaa. Kauppahinnan toinen erä, joka on noin 40 prosenttia, maksetaan vuoden 2023 loppuun mennessä. TranAmin vahva tase, nettokassa ja korkea kannattavuus yhdessä yrityskaupan rahoittamiseksi suunnitellun osakeannin kanssa vahvistaa Duellin rahoitusasemaa.

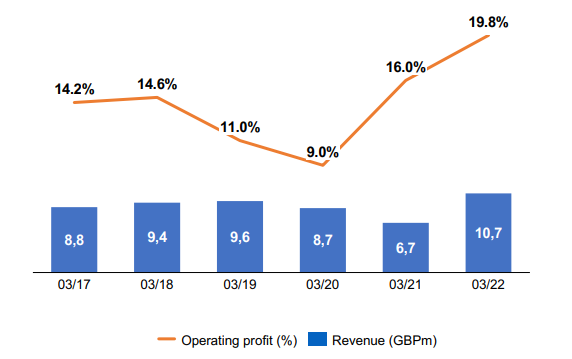

Vuonna 1976 perustetun TranAmin liikevaihto oli 10,7 miljoonaa Englannin puntaa ja EBITA oli 2,1 miljoonaa Englannin puntaa 31. maaliskuuta 2022 päättyneellä tilikaudella (tilintarkastamaton, UK GAAP:n mukaan). TranAm tarjoaa tuotteitaan yli 400 jälleenmyyjälle. Moottoripyöräkategoria edustaa yli 90 prosenttia myynnistä, ja yhtiöllä on myös pienempi valikoima hiihto-, lumilautailu- ja lemmikkieläinten tarvikkeita. TranAm työllistää tällä hetkellä 28 henkilöä, ja sen toimisto ja varasto sijaitsevat New Miltonissa, Isossa-Britanniassa. Yhtiö on Lloydin perheen omistuksessa.

Duell suunnittelee yhdistävänsä TranAmin toiminnot nykyisten Ison-Britannian toimintojen kanssa. TranAmin toimitusjohtaja Pete Lloyd, joka on yksi sen nykyisistä omistajista, tulee johtamaan toimintoja yrityskaupan jälkeen.

36 tykkäystä

Tässä aamun kommentit uuteen rahoitussopimukseen liittyen:

"Uudet kovenanttiehdot ovat sidottu oikaistun käyttökatteen ja nettovelan suhteeseen sekä nettovelkaantumisasteeseen, mutta näiden tunnuslukujen sovittuja raja-arvoja tai velan korkotasoa yhtiö ei julkistanut.

Korkea velkataso juontaa juurensa erittäin korkeaan nettokäyttöpääomaan ja etenkin varastotasoihin, joihin sitoutui huomattavasti pääomaa tilikaudella 2022. Tämän taustalla oli reagointi aiempiin toimitusketjujen haasteisiin kasvattamalla varastoja sekä myös toteutetut yritysostot.

Olemme aiemmin arvioineet Duellin pystyvän keventämään velkataakkaansa tuntuvasti nettokäyttöpääoman tasoa normalisoimalla ja rahoituspaketin uusiminen antaa tähän työrauhaa. Lainaehtojen uudelleenneuvottelun onnistuminen ilman sijoittajalle kalliiseen oman pääoman ehtoiseen rahoitukseen turvautumista mielestämme laskee osakkeen riskitasoa."

7 tykkäystä

Tuo ostokohde vaikuttaa ihan hyvälle, pitää vain toivoa, että yhtiö ei joudu ongelmiin velkojensa kanssa, ennen kuin markkinatilanne rauhoittuu ja tulos/kassavirta palaa paremmalle tasolle.

7 tykkäystä

“Kaupan toteutuminen edellyttää, että kauppahinnan ensimmäistä erää varten saadaan uutta omaa pääomaa.”

Osakeanti vai kallis pankkilaina?

3 tykkäystä

Se siitä velkalastin pienentämisestä.

Kyllä tämä vähän punaiselta valolta meikälle näyttää, korkotaso nousussa ja kuluttajat paineessa.

Suunnattu anti vielä kaveriksi isoille omistajille?

13 tykkäystä

Pankkilaina ei kasvata omaa pääomaa, joten tarkoittanee käytännössä osakeantia.

7 tykkäystä

Mielenkiintoinen ajoitus kaupalle. Varmasti Nordea pohtinut antaako lisää pelivaraa vai pyytääkö yhtiötä menemään hattu kourassa omistajien taskulle ja jälkimmäinen toteutui. Kauppa vaikuttaa kuitenkin ihan järkevältä, mutta kuinka isosta diluutiosta mahtaa olla kyse, kun valtaosa kaupasta rahoitettaneen osakeannilla ja ottaa huomioon kaupan kokoluokan ja Duellin nykyisen markkina-arvon. Tran-Amin arvostus ei 3/2022 luvuin kuulostanut kovin pahalta, mutta jos peilataan 3/2022 tilikauteen niin EV/EBITA jo yli 10x. Olisi kiva tietää miltä yhtiön kuluva 3/2023 päättyvä tilikausi näyttää.

Edit. Lyhty jatko vastuuttomalla ajatuksen juoksulla. Joku voisi vetää tästä johtopäätöksen, että johdolla on vahva luotto ja uskomus käyttöpääoman vapautumiseen kuluvalle vuodelle, kun yrityskauppojen vauhti ei hiivu, vaikka juuri saatu vanhat velat järjesteltyä. Toki tämä viimeisin (suurimmalta) osin omistajien kukkaron kautta.

14 tykkäystä

Tulee olemaan ABB eli accelerated book building eli ammattisijoittajille (/-sijoittajalle) tarkoitettu suunnattu anti. Carnegie (järjestäjäpankki) on kova tekijä noissa ABB:ssa ja heillä ei ole omaa tasetta, joista järjestää esim. merkintäoikeusanti. Suomeksi sanottuna nykyisten omistajien omistus siis liudentuu varmasti.

9 tykkäystä

Duell ostaa TranAmin koko osakepääoman ja äänioikeuden 11,875 miljoonan Englannin punnan kokonaiskauppahinnalla. Yrityskauppa on tarkoitus rahoittaa uuden oman pääoman ja käteisvarojen yhdistelmällä. Kauppahinta maksetaan kahdessa erässä siten, että noin 60 prosenttia kauppahinnasta maksetaan kaupantekohetkellä, jonka arvioidaan toteutuvan maaliskuussa 2023. Kaupan toteutuminen edellyttää, että kauppahinnan ensimmäistä erää varten saadaan uutta omaa pääomaa. Kauppahinnan toinen erä, joka on noin 40 prosenttia, maksetaan vuoden 2023 loppuun mennessä.

Täysin hypoteettinen laskelma

-

Ensimmäinen erä siis 7,125 miljoonaa puntaa, eli noin 8,1 M€.

-

Duellin markkina-arvo on parhaillaan 47M€.

-

Suunnatut pika-annit menee usein pienellä alennuksella, eli ajatellaan vaikka 5% ale nykykurssin. Tarkoittaisi osakekurssia ~1,75€.

-

Jos käteinen ensimmäiseen erään raavitaan kasaan annilla, olisi se siis karkeasti noin 4,6 miljoona uutta osaketta. Nykyisin osakkeita on n 25,4 miljoonaa, annin jälkeen olisi sitten noin 30 miljoona osaketta

Vai ymmärsinkö jonkin kohdan väärin?

8 tykkäystä

Rahoituksen ehtoja ja korkotasoa ei kerrottu, joten niiden on pakko olettaa olevan erittäin huonoja. Hyviä uutisia kun ei yleensä tarvitse piilotella ![]()

Tran-Amin velatonta kauppahintaakaan ei näköjään kerrottu, joten vaikea uskoa firmalla olevan mitään hirmuista nettokassaa. Näyttää että Tran-Am on laitettu varsin hienosti myyntikuntoon ja Duell sitten nappasi syötin, joten odotettavissa on että oston jälkeen kannattavuus laskee reilusti nykyisestä huipputasosta kohti historiallisia lukuja.

Duellin osakkeella on alhaiset arvostuskertoimet, joten oman osakkeen käyttö tässä yritysostossa tulee muuten erittäin kalliiksi. Sinänsä kyllä tykkään paljon tästä full retard yritysostostrategiasta, mutta näillä lähtöparametreilla omistaja-arvon luominen voi olla aika haastavaa ![]()

63 tykkäystä

Linkkiä Webcastiin ja esitysmateriaaliin.

9 tykkäystä

35 min webcast katsottu läpi ja tärkeimpään kysymykseen ei annettu mitään vastausta: onko oman pääoman kerääminen tarkoitus toteuttaa suunnatulla vai merkintäoikeusannilla ja mikä on tavoiteltu euromäärä. Joku yritti kysyä oman pääoman keräämisestä jotain, mutta vastauksena tuli vain suunnilleen “katsotaan miltä tilanne näyttää kun suunnitelmat tarkentuvat”.

Täytynee laittaa taas omat silmät kiinni kun seuraavan kerran avaan Nordnetin osakesalkkunäkymän ja “pääsen” ihastelemaan listautumisannista ostettujen Duellin osakkeiden tuottoprosenttia. ![]()

3 tykkäystä

Isompi alennus yleensä anneissa on ollut, ei taida 1,75€ euroa riittää.

Viime vuosina näistä on aina melko iso osa mennyt myös tahoille jotka edellyttävät mahdollisuutta myydä merkittävä osa osakkeista pikavoitolla pois. Jotain positiivista täytyy olla tähän väliin tiedotettavaksi muutoin osake käy alle 1,5euroa.

2 tykkäystä

Analyytikon kommentit:

8 tykkäystä