@Geologiopiskelija oli hyvin tunnistanut niitä asioita, miksi tämä yhtiö on omastakin mielestäni mielenkiintoinen, mutta tämä IPO ei kyllä kiinnosta. Euroopan valloitusta varten olisi pitänyt vahvistaa tasetta minun makuuni paljon enemmän, eli olisi pitänyt tehdä suhteessa suurempi osakeanti, nythän tämä on lähinnä ahne osakemyynti.

Arvostus suhteessa edellisen tilikauden lukuihin ja pro-forma lukuihinkin on erityisen järkyttävä, mutta johtohan käytännössä ohjeistaa että tulos kaksinkertaistuu nyt tällä kuluvalla tilikaudella (Tecno Globe + 15 % org. kasvu + rahoituskulujen huomattava pienentyminen), jolloin eteenpäin katsova P/E kerroin tulisi olemaan jossain 20 paikkeilla. Mutta se on luvattu luku ja siltikin mielestäni liikaa, varsinkin kun emme tiedä minkälainen ohjeistaja yhtiön johto on: onko heillä hyvä näkymä tulevaan tulokseen, voiko heidän sanaan luottaan jne. Yhtiö ei ole siis todistanut itseään vielä markkinoille, jotta näin kovat kertoimet voisi vain hyväksyä olankohautuksella. Virheillä jää vähän tilaa. Jos kasvu takerteleekin kuluvana tilikautena niin osakkeella on rekyyliä kunnolla alaspäin.

Tämä edellinen oli oma mielipiteeni. Sitten viestin asiaosuus.

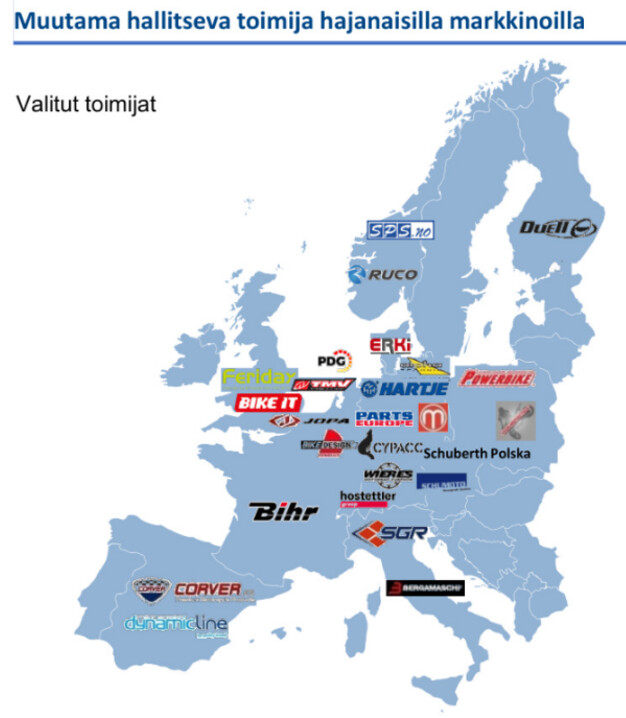

Duell, Bihr ja Parts Europe ovat ne kolme isoa toimijaa Euroopassa, joiden liikevaihto on yli 100 miljoonaa euroa. Kaikki Duellin kilpailijat ovat yksityisiä yrityksiä, mutta yritin etsiä niiden taloudellisia tietoja vaihtelevalla menestyksellä.

Tässä uutinen Bihristä, joka johtava tekijä Ranskassa:

Bihr employs 400 people, including 240 in France and 100 in Spain, and turns over 140 million EUR, of which the largest share of 120 million EUR is generated through the sale of spare parts and accessories, and 20 million through protective clothing and helmets. Operating in the B2B segment, the company supplies more than 14,000 dealers across Europe with over 200,000 brand-name articles.

Lisäksi löysin tiedon että Bihr olisi tehnyt vuonna 2019 liikevaihtoa 102 miljoonaa ja tulosta 3,1 miljoonaa.

Parts Europe on johtava tekijä Saksassa. Vuonna 2020 liikevaihto oli 109 miljoonaa euroa. Myyntikate 31 %. Ebit 3 %. Voitto 1,7 miljoonaa. Lv kasvua 16,4 %.

Sveitsiläisellä Hostettlerilla on 950 työntekijä, mutta se on vain osittain Duellin kilpailija.

Benelux maissa iso tekijä on ilmeisesti Powersports Distribution Group, joka mainostaa olevansa “Euroopan nopeimmin kasvava moottiripyörän osien jakelija”. Yhtiö on tehnyt paljon yritysostoja viimevuosina.

Kaikkien norjalaisten ja brittiläisten yksityisten yritysten taloustiedot löytyvät ilmaiseksi netistä. Tässä joidenkin (pienempien) kilpailijoiden taloustietoja vuodelta 2020:

- Ruco Scandinavia. Liikevaihto 13,6 miljoonaa euroa. Myyntikate 30 %. Ebit 8 % Tulos 0,7 miljoonaa euroa. Lv kasvua 13 %.

- Spare Parts Service AS. Liikevaihto 6,2 miljoonaa euroa. Myyntikate 38 %. Ebit 14 %. Tulos 0,6 miljoonaa euroa. Lv kasvua 11 %.

- Feridax Group Limited. Liikevaihto 16 miljoonaa euroa. Myyntikate 35 %. Ebit 17 %. Tulos 2,3 miljoonaa euroa. Lv kasvua 0 %.

- Bike It International Limited. Liikevaihto 8,6 miljoonaa euroa. Myyntikate 23 %. Ebit 0,8 %Tulos 50 000 euroa. Lv kasvua 15 %.

Vertauksen vuoksi Duellin 2020 luvut: Liikevaihto 59 miljoonaa euroa. Myyntikate 25 %. Ebit 7 %. Tulos 1,7 miljoonaa euroa. Lv kasvua 6 %.

Tämä on vähän sekalainen ja tietenkin myös vaillinainen otos, mutta ainakin pari huomioita voi tehdä:

- Kaikki yhtiöt ovat kasvaneet merkittävän paljon markkinalla, joka kasvaa kuulemma vain 2 % vuosittain.

- Duellin myyntikate on melkein kaikkia kilpailijoita alhaisempi. Onko Duellin menestyksen salaisuus se, että he vain myyvät tavaraa halvemmalla? Sillä lailla luulisi tukkurina saavan ainakin markkinaosuutta. Negatiivisempi selitys olisi, että kyseessä ei olisi hinnoittelustrategia, vaan Duellin tulisi jostain pakottavasta syystä myydä tavaraa kaikkia kilpailijoitaan halvemmalla.

Noita kilpailijoiden lukuja kannattaa tutkia tarkemminkin ja tajusin että nuo luvut olisi varmaan kannattanut koota johonkin taulukkoon, mutta teen sen sitten joskus myöhemmin. Kehotan muitakin tähän yhtiöön sijoittamista harkitsevia tekemään komparatiivista analyysia suhteessa kilpailijoihin.