Hienoa, että operatiivinen liiketoiminnassa saatiin käänne aikaiseksi ja ehkä nyt ne kaikista pahimmat skenaariot voidaan sulkea pois. Haluaisin kuitenkin taas jälleen kerran palata tähän keskusteluun yhtiön maksamista lainojen korkokustannuksista.

EBIT 2,554 M€

Tulos 0,61 M€

Korkokulut + verot olivat siis melkein kaksi miljoonaa euroa, joista valtaosan täytyykin selittyä korkokuluilla. Vaikka liiketoimintakatsauksen vuoksi näkyvyys lukuihin on tavanomaista huonompi, niin lienee tässä vaiheessa enemmän todisteita puolesta kuin vastaan, että yhtiö maksaa lainoistaan kaksinumeroisia korkoprosentteja ja näin ollen Duellin pitää tehdä hartiavoimin töitä, että sijoittajalle jää mitään rahaa kaikkien pakollisten kulujen jälkeen.

Tältä osin hyvä muistaa, että Duellin net debt/12kk oik ebitda- kerroin on edelleen 6,9x. Tämä on vieläkin äärimmäisen korkea minkä seurauksena korkokustannukset ovat tosiaankin varmasti vielä kovasti koholla. Toimarihan on sanonut, että uudessa rahoitussopimuksessa katsotaan kvartaaleittain tilannetta ja korko elää sen perässä.

Tämän hetken korkotasoa en siis itse pitäisi lainkaan relevanttina jos nyt ihan lupaavasti alkanut nettokäyttöpääoman voimakas pienentyminen saa jatkoa ja päästään takaisin tavoitetasoon eli alle 3x. Tältä osin käyttöpääoman ja nettovelan lasku vaikuttaa siis vivulla molempiin suuntiin, jos numerot menee oikeaan suuntaan laskee rahoituskustannukset oletettavasti huomattavasti, mutta jos oikeansuuntaista kehitystä ei nähdä niin rahoituskulut todellakin syövät leijonan osan operatiivisesta tuloksesta.

Mutta joo, samaa mieltä siitä, että voinemme kaikista pahimmat skenaariot laskea pois tämän osarin jälkeen. Operatiivinen rahavirta oli selvä ennätys ja suorastaan komea 12,2m€ positiivinen, mutta tätä toki avitti edellisten kvartaalien surkea rahavirta eli ei tuon riemunkiljahduksia vielä tarvitse aiheuttaa. Vähän voinee kuitenkin helpotuksesta huokaista.

Ps. Toimarihan on sanonut kutakuinkin niin, että Q3:lla käyttöpääoma laskee jonkin verran ja Q4:lla sitten oikein kunnolla. Nyt Q3:lla päästiin 5,1m€ alaspäin, JOS toimarin sanoihin on uskominen niin Q4:n lopussa tilanne pitäisi olla jo suorastaan siedettävä. Valitettavasti en kuitenkaan itse tällä hetkellä oikein osaa toimarin puheisiin luottaa, uskon kun näen.

Markkinatilannehan on yleisesti edelleen haastava (toimarin mukaan kuluttajakysyntä n. 10-15% perässä viime vuoteen nähden), joten siltä suunnalta ei vetoapua ole lähiaikoina odotettavissa. Mutta yhtiö haastattelun mukaan pärjännyt hyvin markkinalla kilpailijoihin nähden. Varastotasoja ja sitä kautta velkaosuutta saatu tiputettua ja haastattelun perusteella käynnissä oleva (tärkein) kvarttaali lähtenyt hyvin käyntiin. Mutta hieman varovainen tässä saa toimarin puheiden osalta olla kuten @ollikohan ylempänä lopussa kommentoi, kun väkisin tulee mieleen aiemmat yltiöpositiiviset odotukset/puheet tulevista.

Kannattaa huomioida, että Ruotsin kruunu on sulanut ja koska yhtiöllä on omaisuuseriä kruunuissa (esim. varasto) tulee ruotsin kruunun kautta uudelleen arvostuksesta lunta tupaan. Tämä sitten kohottaa nettorahoituskustannuksia, mikä näkyy varmastikin myös tuossa Q3:n osakekohtaisessa tuloksessa.

Pidättäydyn aiemmissa kommenteissani arvioidusta velan korkotasosta eli en usko, että viitekorkoa lukuun ottamatta rahoituksen hinta on merkittävästi noussut ja arvioin, että ollaan selkeästi yksinumeroisessa korkotasossa. Tilinpäätöksen myötä tähän varmaan saadaan aikanaan parempi näkyvyys, mutta mihinkään villin lännen kaksinumeroisen korkotasoon en usko

Duellin torstaina raportoimat Q3-luvut olivat odotuksiamme paremmat. Tätäkin merkittävämpi positiivinen tekijä oli nettokäyttöpääoman ja velkatason lasku.

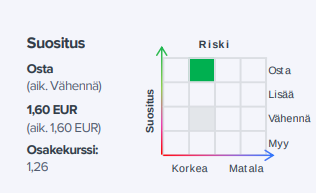

Aloitamme Duellin seurannan OSTA suosituksella ja EUR 1,4 tavoitehinnalla. Näkemyksemme mukaan Duellin arvostus on edelleen kohtuullinen ottaen huomioon yhtiön kasvupotentiaalin Euroopassa, osittain skaalautuvan kulurakenteen sekä meneillään olevat toimet kannattavuuden parantamiseksi.

Duell maksanut seurannasta. Luulisi, että alle 50 M€ markkina-arvon yhtiölle olisi riittänyt vanhat Inderes, SEB ja Carnegie. Nettovelka näyttäisi paremmalta, kun nämäkin rahat olisi jätetty makaamaan tilille/käytetty lyhennyksiin. Ei toki merkittäviä kustannuksia seurannasta synny, mutta silti…

Onko ketjussa tietoa paljon on ruotsin myynnin osuus koko yhtiöstä? Ruotsin heikko kruunu ja korkeat asuntolainat, joihin korkeat korot osuu mietityttää.

Duellilta kampanjaa pukkaa: “Juhli kanssamme 40-vuotista taivaltamme! Seuraavien neljän päivän ajan tarjoamme -12 % alennuksen tilauksesi loppusummasta, kun maksat laskun 7 päivän kuluessa.”

Jälleenmyyjän näkökulmasta katsottuna hyvä kampanja ja tuli tilattua jo vähän talvea varten tavaraa varastoon kun alennukset oli kohdillaan joita en olisi muuten vielä tähän aikaan tilannut.

Heinäkuun alussa Duell raportoi Inderesin odotuksia parempi tuloksia ja kurssi kohosi 1,30 euroon josta se nyt on laskenut 23%.

Millainen karessiaika sisäpiirillä onkaan myyntien suhteen? Miksi TJ myy 23% alempaa?

Kurssi reagoi hienosti tulokseen, mutta myyntilaitaa on ollut pitkään sen jälkeen.

Toisaalta, ei hän olisi tuota koko pottia voinut markkinoille tunkeakkaan; hinta olisi laskenut todella voimakkaasti sen myyntipaineen seurauksena. Blokkikauppoihin tuskin on halukkuutta myöskään markkinalla.

Eikä toimitusjohtaja tyhmä ole. Kyllä hän tietää että myynti nähdään markkinoilla negatiivisena asiana. Silti hän myi. Harvoin tämän tason kavereilla oikeasti rahasta niin kovaa pulaa on että sen “keittiörempan” takia pitäisi akuutisti myydä tuommoista määrää osakkeita rahaksi, etenkin jos oletus on ja itseasiassa firmakin on viestittänyt että liiketoiminnan suunta kääntyy. Miksi tehdä “keittiöremppa” nyt kun kohta olisi saanut osakkeista paremman hinnan jos liiketoiminta kerta kääntyy niinkuin yhtiö antanut ymmärtää.

Mielestäni on erittäin kummallinen aika kyllä tälle myynnille, eikä tätä oikein muuksi kuin negatiiviseksi signaaliksi voi vääntää.

Juuri kun luottamus alkoi varovaisesti palautua, vetäistiin matto jalkojen alta.

Toimitusjohtajan tyhmyydestä tai sen puutteesta en menisi ihan takuuseen. Hän jo aiemmin satuillut vaikka mitä kaunista, vaikka todellisuus oli jotain muuta. Varmaan näille myynneillekin löytyy joku “hyvä” selitys.

Onhan se näinkin - itse vaan kiinnitän enemmän huomiota sisäpiirin ostoihin kun myynteihin, niinkauan kuin myynnit on pieni osuus kokonaisuudesta.

Eihän tämä mikään riskitön yhtiö ole velkataakkansa kanssa - tosin kun korot kääntynee laskuun, se alkaa myös alentamaan riskitasoa, jos ei yleiseurooppalaiseen lamaan ajauduta.

Tällaiset omistukset voisi nimittää “jämäsalkuksi”, jossa voi menettää vain pääoman, mutta upside mahdollisuus onkin sitten korkeampi.