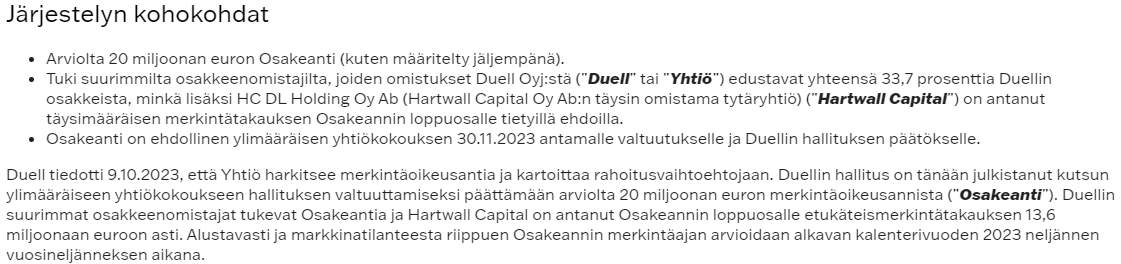

Osakeanti kertoo siitä, että Duell on ongelmissa korkean velkataakkansa kanssa. Rahaa pitää saada koska rahoittajien kovenantit. En itsekään pidä osakeanneista; mielestäni rahan pitäisi liikkua osakeyhtiöstä omistajille, eikä toisin päin

Mutta täällä puhutaan kuin osakeanti olisi joku musta-aukko, johon pitää tunkea rahaa omistaakseen Duellia. Tässä kohtaa on paljon epäluuloja Duellin pääoman allokointikykyä kohtaan, mutta osingoista puhutaan rahan siirtämisenä omistamansa yrityksen tililtä omalle tilille. Osakeanti on lähinnä päinvastoin, että siirtää omia rahojaan omistamansa yrityksen tilille.

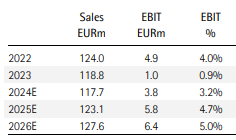

Duellin annettua jo negaria on ammatikseen yhtiötä analysoivat analyytikot ennustaneet liiketoiminnan kehittyvän näin:

Yhtiön markkina-arvo on nyt 10 m€

Analyytikoiden mukaan tulos ennen rahoituskuluja (ja veroja) on joka vuosi miljoonia euroja positiivinen. Analyytikoiden ennusteisiin kannattaa suhtautua epäillen, mutta ei ainakaan itselläni ole parempia arvauksia.

Esim rakennusyhtiöt kaatuvat velkataakkansa alle, kun vähänkin huonossa suhdanteessa tehdään tappiota! Historian ja ennusteiden perusteella Duellin liiketoiminta tekee voittoa, jos rahoituskulut < liikevoitto. Ainakin teoriassa Duellin liiketoiminta on aivan elinkelpoista ja velkaisuutta voidaan vähentää varastoja purkamalla & kassavirrasta, kunhan rahoitustilanne saadaan siihen kuntoon, että kovenantit täyttyvät.

Yhtiö ei todellakaan ole mikään laatuyhtiö, totta.

Talouskuva, asiakaskysyntä, kuluttajaluottamus, geopoliittinen tilanne, kaikki ovat surkeassa jamassa, totta.

Usein puhutaan siitä, että osakkeessa on paljon pahaa (tai hyvää) jo hinnassa.

1 Duellin TJ myi osakkeita ja osaketta lyötiin vähän lisää

2 Duell antoi negarin ja kurssia lyötiin todella lujaa

3 Analyytikot laskivat ennusteita ja suositusta, kurssia lyödää lisää

4 Surkea osari, lyödään kurssia lisää

5 Osakeanti tiedotetaan, lyödään lisää koska huono signaali ja myymällä voi saada rahaa osallistua, jos myöhemmin haluaa osallistua antiin

6 Inderes julkaisee vieläkin karhuisemman analyysin, lyödään kurssia lisää

7 Inderesin mallisalkku myy Duellin osakkeet, viimeisetkin omistajat lyövät lappua laitaan

Markkina-arvo on nyt 10 m€. Inderesin ennusteilla kahden vuoden päähän PE-luku on 3,4 ja EV/EBIT 6,0

Jos merkintäantiin ei halua osallistua, niin saa ne merkintäoikeudet myydä eteenpäin. Kyllä pörssi löytää tasapainon, kunhan osakeannin ehdot julkaistaan.

Surkea firma, mutta halpa.

Uusi TJ aloittamassa, säästöjä tehty, ei kaupatkaan voi loputtomasti laskea varastoja kyllä sinne tarvitsee hankkia lisää kamaa Duellilta ennen pitkää ja kyllä Suomen, Ruotsin yms kuluttajat rupeavat lopulta rahaa taas käyttämään harrastuksiinsa.