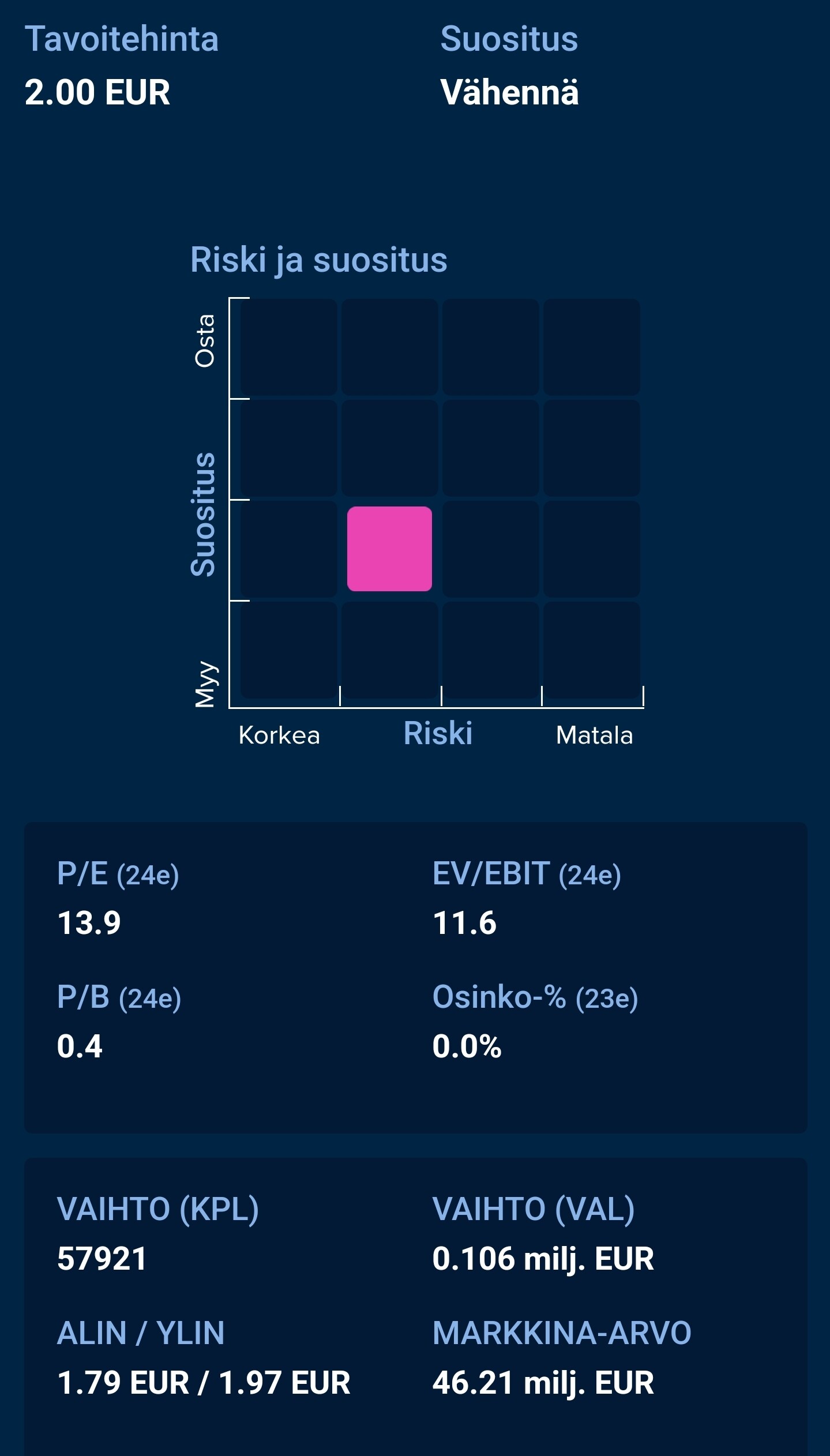

Henkilöstöalan kokonaisliikevaihto väheni kolmannella vuosineljänneksellä 7,3 prosenttia. Vuosineljänneksen liikevaihdon arvo oli 409,1 miljoonaa euroa. Syyskuussa henkilöstöalan palveluiden liikevaihdon arvo oli 133,9 miljoonaa euroa; edellisen vuoden syyskuusta lasku oli 10,1 prosenttia. Kansainvälisessä toiminnassa on pitkäjänteistä optimismia, kertoo haastateltu toimitusjohtaja Teemu Vihervä Kaiku HR:stä.

suhdanneodotukset olivat yhä lokakuussa hyvin tummasävyiset, vaikka odotukset hieman toipuivatkin syyskuun isosta pudotuksesta. Alan suhdannenäkymiä kuvaavan saldoluvun arvo oli lokakuussa EK:n suhdannebarometrin mukaan -44; syyskuussa vastaavan saldoluvun arvo oli -92.

Nohon haastattelussa käsitellään myös firman Eezy -omistusta (6.44 - 8.43).

Sauli kyseli “laitaan myymisestä” (9/2023).

TJ Aku toteaa että oli tullut signaalia että markkinassa olisi ostajia, mutta oli nopeasti huomatta että ei ollut…

Sinänsä asenne on jo aikaa sitten muuttunut parhaan mahdollisen hinnan / hetken hakemisesta myymiseen kun ostaja löytyy. Ratkaisua etsitään kuumeisesti mutta myös kärsivällisesti.

Itse tulkitsen tilannetta, että laitaan myynti oli ja meni, piensijoittajien volyymit niin kauan kun ovat pieniä eivät voi suuromistajalle tapa purkaa omistajalle omistusta.

Jos vähän tarkastelee Eezyn omistusta, ja pääomistajan intressiä luopua omistuksesta.

Ilman jonkinlaista huomattavaa tuloskäännettä, tai jotain muuta syytä joka innostaisi isoja massoja (instituutio, piensijoittajien joukko) Eezyn ostoon, ei pääomistajalla ole laidan kautta mahdollisuus oikein luopua omistuksesta.

Eezyn omistuksesta:

-TOP10 omistajat omistavat 72,5%

-TOP100 omistajat omistavat 88,1%. TOP10-TOP100 yli puolet yksityishenkilöitä, ja loput etupäässä yksityissijoittajien sijoitusyhtiöitä, alle 1 % (0,04%…1,0%) omistusosuuksilla

-hallintarekkarissa 6,1% omistuksesta

-TOP100 miinus hallintarekkari jää 6% omistuksesta, käytännössä piensijoittajia joilla omistuksen arvo <20 kEUR

Voi spekuloida että ketä firma kiinnostaa. Mutta jos jollain taholla olisi kiinnostus Eezyyn firmana (ns teollinen (toimiala) ostaja tai pääomasijoittaja), operaatio olisi omistajien keskittyneisyyden kannalta helppo.

Tosin omistajista Meissa-Capitalilla saattaa olla ns lukkarin rakkautta firmaa kohtaan, ja samalla kriittinen >10% omistusosuus.

Pääomistajat 72,5%:

Sentica: pääomasijoittaja, entry 9/2017 eli 6 vuotta sitten. Firmalla on portfoliossa vanhempiakin omistuksia. Entry tehty ostamalla VMP:n (Varamiespalvelut) enemmistöosuus VMP:n perustajasuku Savolaisilta. Nyt 14 sijoituskohdetta joista Eezy ainoa pörssifirma. 30 exittiä vuodesta 2004 lähtien kaikilla eri tavoilla. Mika Uotila hallituksessa

Noho: omistus peruja VMP:n yhdistyessä silloisen Restamaxin omistaman Smile:n kanssa. Jarno Suominen hallituksessa.

Meissa-Capital: Savolaisen (ex-VMP) sijoitusyhtiö. Paul Savolainen Eezyn hallituksessa.

Piensijoitusrahastot: Evli / OP / Säästöpankki

Eläkeraha: Kirkko, Ilmarinen

Asikainen: Ex-TJ, joka on kevennellyt lähtönsä jälkeen omistusta

Weststar: perheyritys, omistaa 10 firmaa ja kiinteistöjä. Sekä esim Harviaa 3% eli n 13 MEUR, ollen toiseksi suurin omistaja Onvestin jälkeen. Eezyn omistus on firman omistuksissa ja hallinnoimien firmojen suhteen ns peanuts. Tullut omistajalistalle 1/2022.

Olisi mielenkiintoista tietää onko nämä joka päiväiset alle 5 kpl kaupat oikeasti piensijoittajia vai jotain muuta. Mitä joku hyötyy tästä toiminnasta?

Vähävaihtoisten luonteeseen nämä toki kuuluvat, joten minkä sille voi.

Nytkin ostolaita olisi 6 kpl ja myynti 1 kpl. Pidempään tullut seurattua ja hankalaa uskoa, että näin monet ostaisi tai myisi noin vähäisiä määriä. Noilla ei voi rikastua missään tilanteessa, vaikka kulut olisivat 0.

Ainakin Nordnetissä omistajamäärä on pysynyt aika samana.

Tuskin mitään isompaa pääsee tapahtumaan ennen kuin kertovat uudesta strategiasta. Itse odotan sitä vielä tässä kuussa, koska tuskin haluavat vääntää joulun alla sekä yrityksillä usein intoa päästä aloittamaan uudet toimenpiteet heti vuoden alusta.

Pitää jatkaa käsi alla olemista jättäen paukkuja muuhunkin.

Nuo pikkumäärät lienevät jonkin pankkiiriliikkeen puljailuja. Tai no kai sitä Nordnetilläkin voi 1 kpl icebergin tehdä. Ennenhän niillä näki kuka oli ostolaidalla, kuka myyntilaidalla. Nyt en keksi muuta syytä kuin piilotella TOP5 tasojen takana olevia määriä ja tarjoustasoja.

Mitä tuota haastettelua kuuntelin niin

-asiakkuudet pidetty

-teollisuus & rakentaminen (50%) kyykännyt

Eezyltä puuttuu hyvin pitäneet alat kuten:

-hoiva

-office / vaativammat kuten ICT

Cross-sellingin puute, myydään yhdelle asiakkaalle yhtä ja toiselle toista. Koko sortimentin myynti.

Uudenlaista myynnin mallia ja asiakkaisiin keskittymistä, jota jo tehty. Ei sinänsä maksa, back to basics

Tarviiko johonkin investoida, niihin palataan alkuvuonna. Silloin sijoittajapäivät eli strategian päivitys tehtynä. Mutta toivon toki itsekin aiemmin.

Onkohan @Petri_Gostowski jäänyt jotain mielikuvaa milloin Eezyn strategia voisi olla päivitetty?

Eezy uudistaa strategiaansa ja päivittää pitkän aikavälin taloudelliset tavoitteet loppuvuoden 2023 aikana. Osana strategiatyöskentelyä tarkastellaan sekä nykyistä liiketoimintaportfoliota että liiketoiminnan painopistealueita.

Osarissa oli oma kappale tuon etenemisestä, mutta siinä ei avattu aikataulua.

Strategiatyön osana arvioimme eri liiketoimintojemme markkinaympäristöä, ja tunnistamme kasvun mahdollisuudet. Analysoimme kyvykkyytemme erilaisissa markkinoissa ja valitsemme tulevaisuuden

painopistealueet, joihin keskitymme.

Olemme jo nyt jo tunnistaneet liiketoiminta-alueita, missä Eezy voi hyödyntää vahvuuksiamme eli maantieteellistä kattavuutta, liiketoiminnan laajuutta ja monipuolista kontaktipintaa yrityspäättäjiin. Tavoitteemme on vähentää talouden syklisyyden riskejä esimerkiksi fokusoimalla myös vastasyklisiin toimialoihin.

Tärkeimpiä kehityshankkeitamme on ensi vuonna

käyttöönotettava, tekoälyä hyödyntävä uusi

toiminnanohjausjärjestelmämme Henkilöstöpalvelut-liiketoiminnassa. Uuden järjestelmän ja toimintamallin avulla automatisoimme manuaaliset tehtävät, ja parannamme merkittävästi asiakas- ja työntekijäkokemusta esimerkiksi helpon ja nopean tilaustoiminnon kautta.

Kyllä sen pitäisi ymmärtääkseni tulla tosiaan vielä tämän vuoden puolella. Jos pitää arvata niin joulukuussa ja tuskin ihan joulun alla niin veikkaan, että joulukuun parin ekan viikon aikana Lähiaikoina kuitenkin!

Oletko Petri saanut ongittua juuri uusittujen lainojen kovenantteja? Luistelivat webcastissa kysymykseni ohi sulavasti, ja 3,5 x ebitda velkaisuus alkaa mietityttää.

Hyvin mahdollista, riippuen miten hyvin kustannussäästöt saadaan läpi viimeiselle riville.

Velkalasti on yksi harvoista syistä miksi itse en uskaltanut pysyä isolla painolla Eezyn kyydissä toivoen kovaa laskua, jotta pääsee lisäilemään. Pakko oli muutama kuukausi sitten keventää roimasti positiota, vaikka bisnes ja pitkän aikavälin ajurit ovat edelleen mielestäni kaikin puolin kunnossa. Jos velan kanssa ajaudutaan ongelmiin, niin kyyti voi olla todella todella kylmää vaikka bisnes alla olisi kaikin puolin tervettä, tästä nyt esim Duell on ollut erinomainen kauhuesimerkki.

Osa Eezyn lapuista on kuitenkin edelleen salkussa. Jos tämä huono sykli päästään yli ilman taseongelmien kärjistymistä niin näen kurssin tulevan helposti moninkertaistumaan seuraavassa noususuhdanteessa. Ja toisaalta Eezyllä on onneksi takataskussa Kevytyrittäjä- palvelu, kokonaisuus jolla ei taida juurikaan synergioita olla ydinbesneksen kanssa, ja jonka uskon olevan helposti myytävissä myös huonossa markkinassa ihan ok hintaan jos tarve tulee.

Viime vuonna Kevytyrittäjä- liikevaihto oli 2,5m€, tänäkin vuonna lienee selvästi 2m€ päällä. Tämä kun on hyvin vahvan katteen bisnestä, niin tällaisesta kassakoneesta uskon saatavan helposti yli 10m€, vaikka jouduttaisiin myymään “pohjilta”. Tällä ydinbisneksestä irrallisella palasella voidaan siis velkalastia pienentää, mutta tottakai pitkällä tähtäimellä olisi ikävää jos tästä jouduttaisiin luopumaan pakon edessä.

Tähän liittyen, anti taitaa olla nykyisillä omistajilla vihoviimeinen kortti.

Sentica ei varmasti sellaista halua ja NoHo myöskin haluaa lapuistaan eroon. Näillä kahdella on yhteensä 45% omistuksesta. Oletettavasti kaikki muut kivet käännetään ennen tuota.

Eezyllä on YTD2023 n 13% noita asiantuntijapalveluita, liikevaihto kasvussa ja run-rate n 30MEUR.

Ne lienevät vuosien varralle hankittuja liiketoimintoja, tai sitten itse kehitettyjä mutta niin tai näin, irroitettavissa mikäli lainojen kanssa tulisi kovenanttiongelmia, ja lainanantaja vaatii jotain ratkaisua. Nyt ei tietenkään ole otollinen aika myydä osia jos tarve tulisi.

Sinänsä firmat on juuri uusinut pitkäaikaiset lainasopimuksensa, erääntyvät pääosin 2028. Kuuntelin sivukorvalla tuloswebinaaria, ja ymmärsin että entisin ehdoin.

Edellisessä tilinpäätöksessä kerrotaan, että kovenanttiehdot vaikuttavat myös korkomarginaaliin, ts kustannukset voivat nousta enemmän kuin pohjakorot. Maksetut korot ovatkin nousussa.

Käyttökate ja kassavirta kaipaa kohentamista mielummin upfront kuin peesaillen.

Mielenkiintoista tosiaan nähdä mitä strategiaan kirjaillaan, tällä tuloslaskelmalla, taseella ja kassavirralla ei investointeja tehdä, eikä antikaan tule kyseeseen. Vaikka Petrin haastattelussa kerrottiin “puuttuvista palasista”, kuten hoiva ja office / ICT.

Saas nähdä tuleeko jotain suunnatun annin kautta, mutta siihenkään aika / kurssi on kaikkea muuta kuin otollinen.

Oikeastaan aika ei ole otollinen kuin sellaiselle joka haluaisi hankkia Eezyn.

Jep, tämä oli mielestäni osarin ehdottomasti positiivisin yksityiskohta. Kuvastaa mielestäni hyvää pankkisuhdetta ja pienensi kyllä riskiä siitä, että velkalasti aiheuttaisi pysyvää pääoman tuhoamista tässä huonossa syklissä.

Mutta eipä tämä sitä tosiaan poista, että jos kovenantit rikotaan niin jonkinlaisissa ongelmissa ollaan. Nyt kun lainojen juoksuaika on noin pitkä, niin näitä ongelmia on aidostikin mahdollista hallita myymällä siedettävän kokoisia osia liiketoiminnoista, jos tähän tarvetta tulisi.

Mitä mieltä olette olisiko mahdollista järjestellä tuota ict / hoivaa osaksi Eezya yhdistymällä jonkun kanssa ja samalla järjestellä omistusta uusiksi?

Voisi löytää sijoittajia, kun ei olisi enää niin syklien vietävänä ja tekisi tästä houkuttelevamman.

Omaan korvaan osarissa mainittu toiminnanohjausjärjestelmän uusiminen ja AI sai karvat nousemaan pystyyn . Tekisi mieli jo rustata valmiiksi bingo: myöhästyi, käyttöönotto epäonnistui yms.

Tärkeimpiä kehityshankkeitamme on ensi vuonna

käyttöönotettava, tekoälyä hyödyntävä uusi toiminnanohjausjärjestelmämme Henkilöstöpalvelut-liiketoiminnassa.

tein heiton sijasta numerojumpan ja näyttää että mikäli kovenantteihin saataisiin waiverit niin 2024:lle riittäisi 9 meur käyttökate jotta likviditeettikriisiä ei syntyisi, eli lainaa pitäisi ottaa jostain lisää.

Tämä vastaa n -2,5 meur nettotulosta. Ei ihan mahdoton lukema.

Laittamalla raksan tiputukseksi -60% vs Q3/23 (kesä-heinäkuu oli vielä ookoo, ja syyskuussa rysähti) ja teollisuus+horeca+muut -10% (keskim hlöstövuokraustiputus) päästään about nollatulokseen.

Lokakuun saneeraus tekee 2 meur one-offin joka kirjattaneen Q4/23:lle mutta sitten Y2024 olisi toiveissa nollatulos, jolla päästäisiin pahimman ajan yli ja 2025 alusta toipumiseen käsiksi.

Inderesin viralliset ennusteet vielä optimistia mutta varmaan laskeutuu hissukseen alaspäin ensi vuoden aikana.

Hybridilaina 10 meur tekisi terää ja sillä vältettäisiin helposti 50% laimennus 20-30 meur osakeannilla.

Petri, sitä voisi haastaa tuoreen TJ:n ajatuksen että hoiva kiinnostaa" koska alalla on krooninen resurssipula ja sellaisen perustaminen tyhjästä kestää. Riittävään kokoluokkaan pääsisi yritysostolla ja sellaiseen taas ei ole varaa.