Siinä sentään vähän yritystä: 25000 kpl

6 tykkäystä

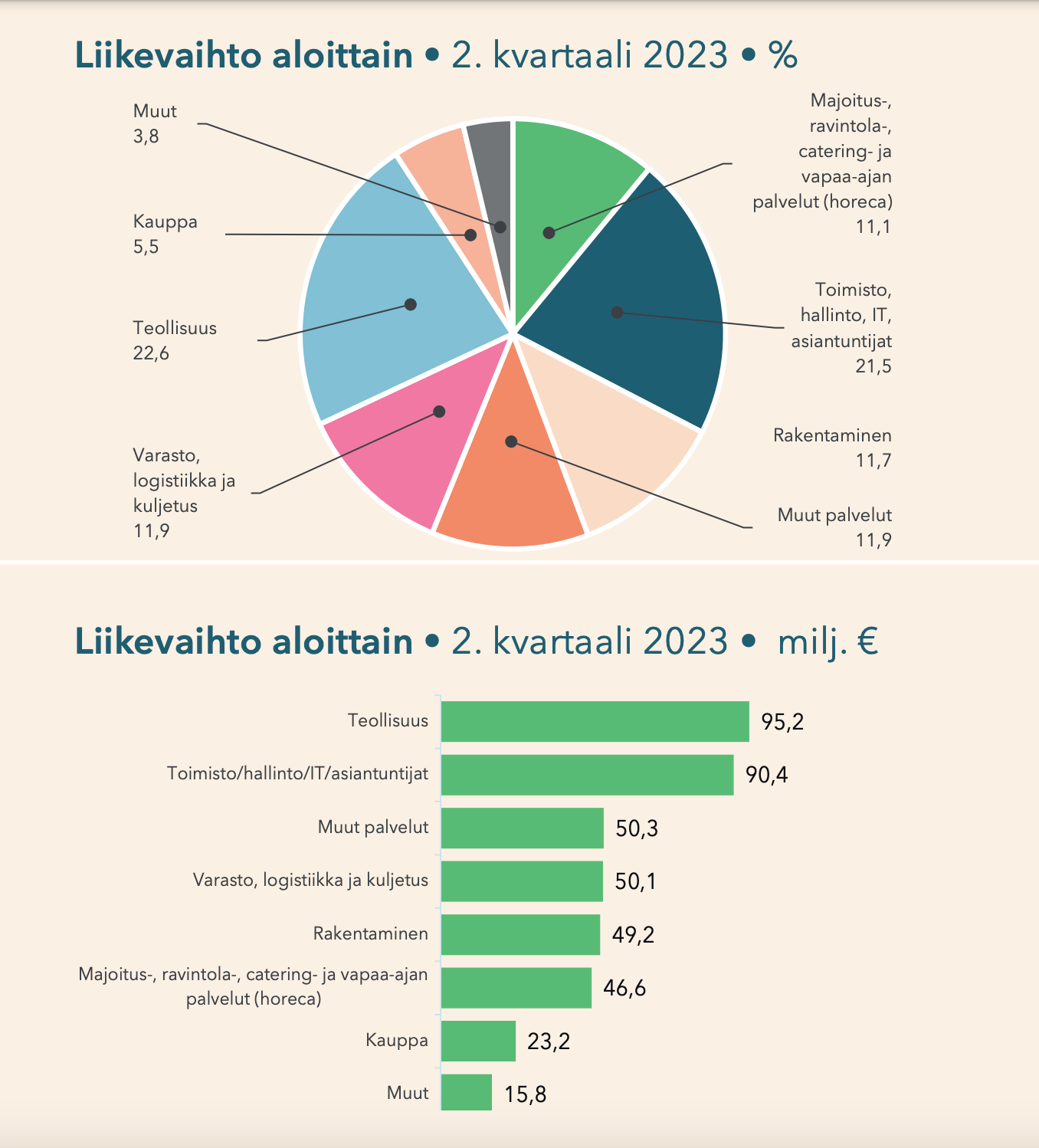

Henkilöstöpalveluala julkaisi eilen Q2/23 lukuja näin ollen ajattelin verratta niitä Q2/22 vastaaviin. Näistä huomaa hyvin erilaiset kysyntäsektorit, jotka ovat aika linjassa luonnollisesti talouden ison kuvan kanssa.

Edit tässä vielä lähde: https://henkilostoala.fi/henkilostoalan-suhdannenakymat-alavireiset-tyovoiman-kysynnan-laskusta-huolimatta-tyovoimapulaa-edelleen-usealla-toimialalla/

9 tykkäystä

Tuossa alan katsausta viime viikolta. Tällä viikolla voisikin kurssista luulla, että koko ala lakkaa olemasta.

Joku ainakin sisäistänyt viestin vasta tällä viikolla. Todennäköisesti hallintarekisterit jatkavat myyntilaidalla.

6 tykkäystä

Eezyn kurssi on tosiaankin ottanut hyvin runtua

n 3 EUR = koronakuoppa - tilanne jossa vähän aikaa elettiin näkymää jossa koronavariantti oli tuntematon ja tappava, kontaktit piti minimoida etätöitä myöten, ravintoloitten ovet pistettiin säppiin, jne, jne. Kerrottiin että nopeimmillaan rokotteita on kehitetty käyttöön johonkin 3-5 vuoteen. Puhuttiin että Prismassa voisi vielä käydä mutta Stockan kerroksiin ei olisi asiaa, puhuttiin että voisi jonkun kanssa käydä “kaverikävelyllä”, jne jne.

Nyt on koronapohjien tasosta tultu 25% alas.

Eipä siinä, firma itse tuossa taannoin eli 7.8.2023 itse totesi että ei tässä ole sen vertaa hajua bisneksistä että osaisi jotain ohjeistaa kun vuotta on jäljellä vajaat 5 kuukautta.

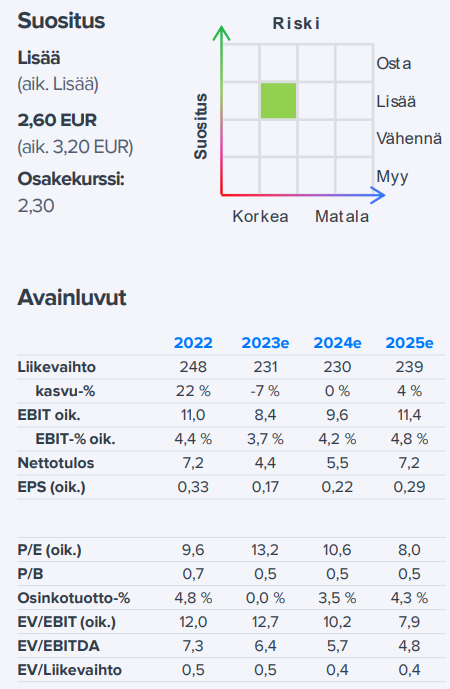

Tuohon asti arvioivat että liikevaihto 250 MEUR (eli karkeasti sama kuin 2022) ja liikevoitto% kasvaa vs 2023

Eipä arvostus negarin jälkeisten tulosarviolaskujenkaan jälkeen erityisen haastava ole.

Mutta - jos kuvittelee että rakentaminen loppuu ja teollisuuden henkilöstötarpeet samoin niin ehkä kannattaa vilkuilla muita osakkeita. Moni toinenkin on nykyään “halpuutettu”. Toisaalta, näissä kärsivissä loosereissa on se mahdollisuus, että firma toipuukin nopeasti edes 2022 tasolle jossa EPS oli 0,33 EUR, ilman että se jokin supersuoritus olisi ollut. Kurssi tänään 2,40 EUR.

Kaikesta kurssilaskusta huolimatta osakemäärien muutokset ovat olleet maltillisia, mutta nuo hallintarekkarit ovat vuodessa pudottaneet omistustaan n. 1/3:n

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_eezy_080823_check.pdf

6 tykkäystä

Noho iskenyt 86889 kpl osakkeita laitaan eli 1,69 % reilun 5 milj. osakkeen potistaan.

7 tykkäystä

![]() järki hoi, älä jätä oli hokema aikoinaan…

järki hoi, älä jätä oli hokema aikoinaan…

Jos omistat 5,14 miljoonaa osaketta ja yli 20% firmasta, potin arvo yli 11 MEUR

…niin koita löytää joku ostaja potillesi äläkä sählää pienivaihtoisen osakkeen myyntilaidalla…

11.9 vaihto 64 tkpl, Hesan markkinapaikalla Noho myi noin 57 tkpl ja kurssin alas 2,43 → 2,31 EUR

12.9 vaihto 35 tkpl, Hesan markkinapaikalla Noho myi noin 25 tkpl ja kurssin alas 2,31 → 2,20 EUR

13.9 vaihto ollut kevyttä, mutta taas vaikuttaa että polkumyynti käynnissä

Sanotaanko että noista 82 tkpl kaupasta on tullut vaikka jokin 190 kEUR (2,3 EUR keskimäärin)

…

niin samaan aikaan possan arvo on tippunut noin 5 mkpl x 0,20 EUR = 1 MEUR

Vai haetaanko tässä “markkinahintaa” loppupotille?

9 tykkäystä

Seuraavaksi varmaan NoHo polkee hinnan 1,8e ja ilmoittaa, että hei me ostetaan koko firma 2,5e

En kyllä ole ihan hetkeen nähnyt et yksi pääomistaja pyörii vähävaihtoisen pörssikaupoilla, tuhoten samalla oman omistuksen arvoa. Taitaa olla NoHolla joko parempaa tietoa tai hyvin negatiivinen kuva tulevasta.

Ei tässä ole mitään logikkaa, kun NoHon potti on noin iso. Sen uskon ettei tuolle potille varmasti ole kovin montaa ottajaa tässä markkinassa, mutta mikä kiire heillä on.

Ihmettelen myös kuka häärii päivästä toiseen 1 kpl kaupoilla ja ajaa kurssia täten alas.

8 tykkäystä

Mihin NoHo edes tuota ”taskurahaa” tarvitsee? Kassavirta yhtiöllä on kuitenkin hyvä, joten vaikea kuvitella että noita osakkeita myytäisiin akuuttiin rahantarpeeseen myöskään. Osaako @Sauli_Vilen valottaa, onko tämä ihan normaali tapa hankkiutua omistuksesta eroon? Vikström on kuitenkin kommentoinut aiemmin, että näkevät Eezyn arvon korkeampana kuin mitä se on ollut, eivätkä ole siksi halunneet liian hätäisesti luopua omistuksesta.

12 tykkäystä

Ehkä @Sauli_Vilen osaa heittää että onko 20% omistusrajalla jokin merkitys Nohon raportointiin, lainoitukseen, tms? Ollaan kuitekin aivan tuossa 20% rajan yläpuolella eli 130kpcs yli. Tai siis oltiin kuun vaihteessa, nyt liputuksen jälkeen reilut 40kpcs enää rajaan.

8 tykkäystä

Juurikin näin. Todella kummallista lähteä näin epälikvidiä osaketta lyömään laitaan tuollaisella omistusosuudella, Noho ei saa lappujaan koskaan myytyä pörssiin jos ei paina arvostusta aivan naurettavan alhaiseksi ja tuhoa siinä samassa Nohon omistaja-arvoa.

Itse olen ollut kovasti siinä käsityksessä, että Noho haluaa Eezystä luopua koska omassa bisneksessä rahalla olisi nyt erinomaisia sijoituskohteita tarjolla. Nohon ketjun mukaan viime yhtiökokouksessa oli suullisesti sanottu, että kesän aikana tms asiaan olisi odotettavissa ratkaisu. Näköjään ratkaisua ei ole löytynyt, kun siirryttiin dumppaamaan pörssiin.

Nohon hallitus ja pääomistus koostuu ymmärtääkseni edelleen isolta osin samoista kavereista, jotka olivat päättämässä Smilen luomisesta tyhjästä. Siellä pitäisi siis olla enemmän kuin hyvä ymmärrys bisneksestä ja sen arvosta, kyllä tämä laittaa tosissaan mietityttämään että mikähän tässä nyt oikein on punainen lanka. Eezyn osakkeen kannalta olisi aika katastrofaalista jos Noho oikeasti meinaa pörssin kautta irtautua.

10 tykkäystä

Ei ole mitään väliä tuolla 20% rajalla. Eezyn osakkeet kirjattu jo ajat sitten myytävissä olevaksi eräksi ja näkyvät mark-to-market periaatteella tuloksessa.

Nohon viesti Eezyn suhteen on mielestäni muuttunut ajan saatossa. Aluksi puhuttiin tuota ”myydään oikealla hinnalla”, myöhemmin viestin sävy on muuttunut enemmän ”myydään kunhan joku ostaa”. Tämä on ihan loogista sillä Eezyn merkitys NoHolle on supistunut selvästi, kun oma liiketoiminta on mennyt niin hyvin ja Eezyn taas sen verran heikosti. Lisäksi en yllättyisi jos NoHon päässä alkaisi olla kärsivällisyys myös koetuksella, kun rahaa haluttaisi päästä allokoimaan ydinliiketoimintaan missä paljon hyviä mahdollisuuksia.

Kyllä itsekin ihmettelin tuota pienen erän myyntiä samoista syistä kun te, ainoa järkevä tapa päästä eroon on isommat blokit (mitä ei selvästikkään tarjolla) ![]()

14 tykkäystä

En itse omista, mutta lisäämisestä kiinnostuneille erinomainen tilaisuus kun joku myy väkisin rajalliseen kysyntään. Kyllä kurssi oikenee ajanmyötä, jolloin voi ”marssia nauraen pankkiin” .

Ymmärrän toki hyvin, että väliaikaisesti harmittaa, mutta käyttäkää tilaisuus hyväksi.![]()

4 tykkäystä

Toki on tullut ostettua, mutta markkinat menee äkkiä moodiin → yksi pääomistajista dumppaa, miksi ostaisin, kun 1kk päästä on vielä halvempaa. Se alkoi ruokkimaan laskukierrettä, kun selvisi kuka myy.

Toki NoHo voi pelata jotain rumaa, että haluavat eroon hinnalla millä hyvänsä ja koittavat herätellä ostajia neuvottelemaan blokki kaupasta, jos ei niitä ole muuten näkynyt.

2 tykkäystä

Eezyn suurimpien omistajien listauksen pläräsin, ei erityisiä muutoksia.

Toki Nohon myynti riitti laskemaan omistuksensa arvoa noin 5 x myynnistä saatujen rahojen verran. No kai sitä kurssi muutenkin olisi voinut laskea, mutta noihin päiviin droppi selvästi ajottui.

Ex-TJ on näköjään jatkanut keväällä alkanutta possan keventämistä.

Eivätpä myynnit varsinaisesti isoja ole, mutta:

firman osakkeelle ei kiinnostuneita ostajia riitä. Miksi ostaakaan jos pääomistaja lyö lappuja laitaan?

Osakkeita riitä riittää tällä vaihdolla vuosiksi eteenpäin.

Myöskään varsinainen bisnes ei oikein ruleta fundan puolesta

-raksavuokraus hiljentynyt, teollisuus ottaa hittiä ja Horeca-puolikin voi ottaa kipeää jos/kun ihmisten rahat hupenevat ruuan nousseisiin hintoihin, lainojen nousseisiin korkoihin, energian nousseisiin hintoihin jne. Toki palkat nousseet.

Nämä ovat niitä aikoja, jolloin voi vain toivoa että tulispa joku ja ostais firman jollain preemiolla pois…

6 tykkäystä

Joo vähän ihmetyttää, ettei Inderes lähtenyt korjaamaan vielä tavoitehintaa alemmas. Aika optimistiselta tuntuu tuo 4,4 nettotulos, mutta mitä tuossa muutaman vuoden pläräsin taaksepäin osavuositkatsauksia, niin tuntuu järestäen H2 olleen H1 parempi. Onkohan tuossa jotain kausivaihtelua vai kirjanpitoteknistä?

Ihan mielenkiintoista nähdä, milloin tuo uusi säästöohjelma alkaa puremaan…

4 tykkäystä

Ostointoa rajoittaa useampi tekijä, kuten jo edellä mainittu.

- Ex-TJ sekä NoHon myynti-into, myytävää riittää näillä vaihdoilla vuosiksi

- Talouden yleinen tila, tämä ensimmäisiä mistä karsitaan, mutta eka mistä myös haetaan apua suunnan kääntyessä

- Luvattu uudistaa strategiaa sekä päivittää taloudelliset tavoitteet loppuvuoden aikana

Pientä kauppaa käydään, mutta ei kenelläkään ole kiire, kun nuo ovat yleisessä tiedossa.

5 tykkäystä

Uusi target: 2,30 & Vähennä.

Kauneus on katoavaista…

Takana loistava tulevaisuus…

Tuleeko tästä ikinä mitään…

Tietokonekin päräytti juuri tulvavaroituksen Espooseen, vielä puuttuu heinäsirkat.

![]()

Nyt voi vain haaveilla koronapohjien kurssipohjista (2,97 EUR).

DCF-mallikin kertoo oman pääoman arvoksi enää 2,60 EUR/osake.

Voi kiesus, ainoa voittaja tässä taitaa olla yritysjohto joka nostaa säännöllistä palkkaa ja voi solmia uudet bonarit ja optiojärjestelyt entistä matalammalle lähtötasolle-

Aamari:

Raportti:

https://www.inderes.fi/fi/markkinan-heikentyminen-soi-tuloskasvun-evaat

6 tykkäystä

Valuvikoja on kaksi: 1 työvoimapula ja 2 kilpailutilanne.

-

vaikka asian vääntäisi miten, Eezy elää markkinoilla, joissa yhä pienemmät ikäluokat koluttattuvat ammatteihin. 2-asteen koulutus on ollut pitkään arvostukselta alhainen, hakijoita ei ole ja turhan paljon valmistuu 2-asteen oppilaitoksista henkilöltä, joiden tiedot, taidot ja työmotivaatio ovat kyseenalaisella tasolla. Parhaimmat opiskelijat revitään heti suoraan oppilaitoksista töihin eikä siihen tarvita eezyä. Sijoittajat voi vain arvailla, kuinka paljon todellisuudessa eezy myy eioota, koska työvoiman tarjonta ei kohtaa kysyntää ja sen kohtaamisessa ei eezyä aina tarvita. Jos koko vuorkatyö on kriisisssä ja poissa muodista niin vakava paikka on eezyllä.

-

kilpailutilanne. Matalan koulutustason ammattilaisia välittäviä yrityksiä on useita, puhumattakaan siitä, kuinka paljon on korkeamman koulutustason henkilöstön rekrytointehin keskityneitä rekrykonsultteja. Vaikka asian vääntäisi mihin tarkasteluun vain, alalle on tullut kilpailijoita kuin sieniä sateella.

Eli, myydään palveluna eioota ylikilpailluissa olosuhteissa? Näkemykseni perustuvat työkokemukseeni, jossa olen rekrytoinut valtavasti työvoimaa.

4 tykkäystä

Tuossa tuo katsaus suoraan, jos ei joku katsonut

Kuinka alas vielä pääsemme, kun meno on kaikilla mittareilla hyvin masentavaa.

Ajankuluksi investing.com automaatti analyysejä, kun tullut paremmin esille. Jokaisen saa avattua mihin se perustuu. Voin noita myös laittaa, jos jokin noista kiinnostaa. Kaikkia en ala kopioimaan, kun valtava työ.

3 tykkäystä

Nyt irtoaisi koko lafka alta 50 milj. P/S olisi 0,21

Masentavaa seurattavaa, kun osinko myös irtosi moninkertaisena. Omissa kirjoissa ensi vuonna ei todennäköisesti makseta osinkoa ollenkaan.

Elokuun jälkeen kirjattu reipasta pulkkamäkeä ja suunta ei taida hetkeen muuttua. NoHo kaivoi myös toimillaan syvän kuopan, jonka tuloksia nyt maksetaan.

Aamusta näkyi hetken aikaa, että ostajat kaikkosivat täysin. Oli vain 1 osakkeen osto @ 1,91 eikä mitään muuta. Ihmekkös NoHo ei pääse potistaan eroon.

Heikko tulos voi sinkauttaa tämän vielä hyvinkin matalalle.

8 tykkäystä