Eezyn viikko on ollut musertava, tulos kuralla vaikkakaan ei varsinaista turskan tekoa

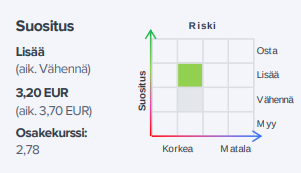

Indereskin joutui laskemaan tavoitetta peräti kahteen kertaan ja -30%, perjantaina vielä 3,70 & Vähennä, nyt 2,60 EUR & Lisää

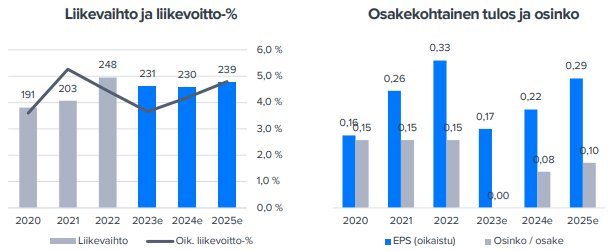

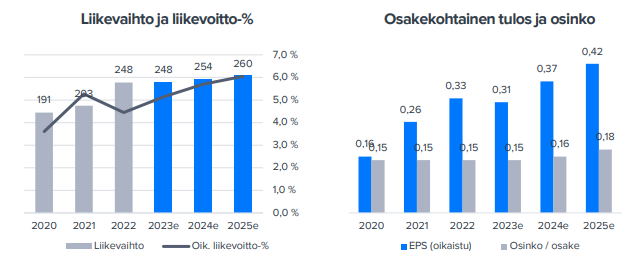

Eezyn 1Q23 olikin vielä sangen positiivinen perinteisesti heikolla kvartterilla ja viestityt näkymät positiiviset vielä 2.5. Silloin vielä toistettiin ohjeistus 250 MEUR liikevaihtoa ja liikevoitto% kasvaa (2022 = 4,0%)

Katselin tuloshaastettaluvideon, kannattaa katsoa. Hieman kontrastia kun haastattelija Petri vetää haastatteluun täysin tyyliin josta ei mitään moitittavaa löydy, ja TJ on sanotaanko hermostuneen oloinen.

Videolla ensi vuoden loppuun mennessä luvattiin 3 MEUR säästöt vuositason kokonaisesta kustannuspotista, näkyy täysimääräisena 2024 loppuun mennessä. Eli ei temppusäästöjä, kuten kustannuspottien siirtoa vaikkapa alihankkijoilla, tai inflaatiota pienempiä palkankorotuksia julistettaisiin säästöiksi, yms. Vaan todelliset kokonaiskustannukset alas.

3 MEUR / 25 mkpl = 0,12 EUR/osake.

Aiemmin Eezy julisti 4Q22 säästöohjelman 2 MEUR, ja em 3 MEUR on sen päälle

Toinen poiminta videolta:

-rakentamisen ja teollisuuden henkilöstövuokraus sakannut, ja se on ollut paremmin kannattavaa niin hinnoittelun kun vuokrasuhteiden keston suhteen

-ravintola-ala ja kaupanala puolestaan heikommin kannattavaa segmentin neuvotteluvoiman johdosta sekä vuokrasuhteiden keston suhteen. Sielläkin näkymät epämääräiset, ja asiakkaat kykenevät hankkimaan nyt henkilöstöä itsekin

Voi vähän miettiä myös miten hereillä hallitus on ollut tilanteessa, jossa

-edellinen TJ sai lähteä 12/22

-uuden kerrottiin löytyneen 4/23

-uuden kerrottiin aloittavan viimeistää 15.8.23

-no aloitti lopulta aiemmin 16.6., mutta videolla 8.8. kertoi omaavansa muutaman viikon kokemusta koska loma-ajat…

Selvästikään ei ole hallituksenkaan ollut helppoa muuttaa moodia “business as usual” -moodista epämääräiseen tilanteeseen jossa TJ laitetaan vaihtoon, ja taloudellinen epävarmuus valtaa firmalle tärkeitä rakentamisen ja teollisuuden sektoreita.

Näkymämuutokset:

9.8 tulos alas ja osinko alas

10.5 näkymät olivat vielä “lineaariset”

Uusi yhtiörapsa:

https://www.inderes.fi/fi/puolustuspeli-jatkuu-uudella-tehostusohjelmalla