Kiitos hyvästä vastauksesta! Ihan hyvin kassavirta saisi piristyä H2:lla olla, että päästäisiin tuonne lähemmäs 2x tasoa. Viime vuonna rahavirta oli Q3:lla heikko, mutta Q4 vahva. En osaa sanoa kuinka hyvin vuodet on veljiä, etenkin kun ulkoiset shokit on nyt koetelleet firmaa useamman vuoden…

Tase ei todellakaan kuulu omiin vahvuuksiin, joten parempi kysyä kuin katua Mainitsit “oikeaan suuntaan pyörivän käyttöpääoman takia”. Muodostuuko Eezyn tapauksessa käyttöpääoma (ja sen muutokset) lähinnä myyntisaamisista ja niiden tuloutumisesta? Mitään varastoja firmalla ei kai ole?

Saa tosiaan piristyä, mutta on huomioitava, että Q3 ja Q4 neljännekset ovat tavanomaisesti tuloksellisesti vahvempia ja Q1 on tavanomaisesti tuloksellisesti pienin. Tuo käyttöpääoman ennuste pohjautuu oletukseen, että liiketoiminta ei käytännössä sido käyttöpääomaa loppuvuonna. Tämä taas pohjautuu historiallisiin lukuihin ja siihen, että käyttöpääoma Eezyn tapauksessa muodostuu myyntisaamisista sekä ostoveloista, kun taas varastoja tässä liiketoiminnassa ei käytännössä ole, kuten sanoitkin.

Yhden kvartaalin tasolla käyttöpääoman kehitys riippuu muun muassa myyntisaamisten kotiutuksen ajoituksesta (laskutusaikatauluista ja maksuajoista) ja ostovelkojen maksujen ajoituksesta. Pääpointti on kuitenkin, että kaiken kaikkiaan yli ajan liiketoiminnan ei pitäisi mielestäni sitoa olennaisesti käyttöpääomaa.

@Petri_Gostowski antoi kommenttinsa, kun Eezy julkistaa ensi tiistaina Q3-raporttinsa.

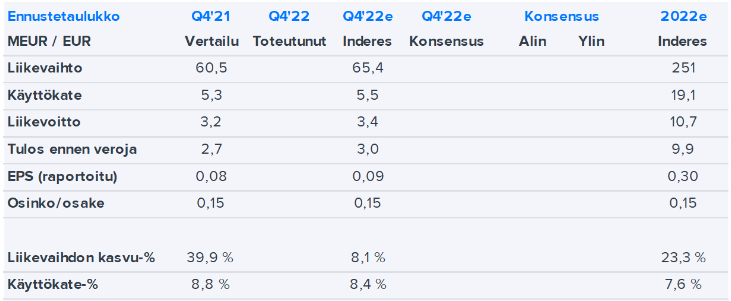

Odotamme yhtiön liikevaihdon kasvaneen selvästi vertailukaudesta, minkä ennustamme myös kohottaneen tuloksen yli vertailukauden tason. Eezy on ohjeistanut sen kuluvan vuoden liikevaihdon kasvavan ja liikevoittoprosentin olevan 5-6 %. Ennusteemme odottavat tämän ohjeistuksen toistoa, vaikka se asettaakin loppuvuoden kannattavuusriman selvästi alkuvuotta korkeammalle.

Petri on kirjoittanut myös yleisesti henkilöstöpalvelumarkkinoiden kehittymisestä.

Henkilöstöpalveluyritysten liiton (HPL) liikevaihtotiedustelun mukaan alan 20 suurimman yrityksen liikevaihto oli syyskuussa 148 MEUR ja se kasvoi reilu 14 % vuodentakaisesta. Kokonaismarkkinan kehitys on olennaisesti linkittynyt henkilöstövuokrauspalveluihin, jotka vastasivat noin 84 % suurimpien toimijoiden liikevaihdosta syyskuussa. Näin ollen henkilöstövuokrauspalveluiden liikevaihto oli noin 125 MEUR. Tämä vastaa 11 %:n kasvua edellisen vuoden vastaavaan ajankohtaan verrattuna.

Eezy julkaisi aamulla Q3-tuloksensa. Yhtiön liikevaihto kasvoi odotuksiamme vähemmän ja tämän sekä odotuksiamme matalamman kannattavuuden seurauksena Q3:n tulos jäi odotuksistamme. Yhtiö toisti ohjeistuksensa, jonka mukaan yhtiö odottaa sen liikevaihdon kasvavan ja liikevoiton olevan 5-6 % liikevaihdosta vuonna 2022. Eezyn klo 13.00 alkavaa Q3-tiedotustilaisuutta voi seurata tästä linkistä.

@Petri_Gostowski haastatteli toimitusjohtaja Sami Asikaista kasvusta ja haasteista.

Tässä olisi vielä yhtiöraportti.

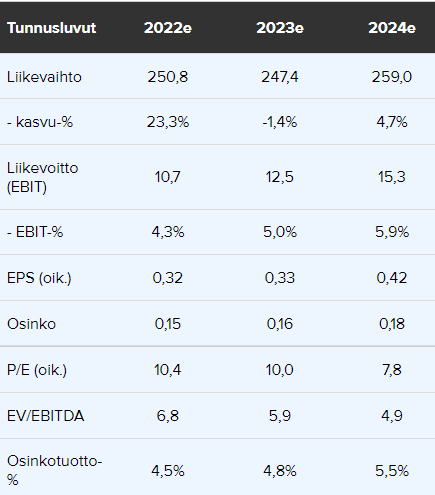

Eezyn Q3:n luvut alittivat ennusteemme. Tätä ja tekemiämme ennustemuutoksia heijastellen vuosien 2022-2023 tulosennusteemme laskivat 10-13 %. Osakkeen arvostus on kuluvan vuoden tuloksella neutraali ja mielestämme ensi vuoden tulosparannuksen edellytyksiin liittyvät riskit ovat koholla suhdannekehityksen seurauksena.

Vapaa kassavirta oli Q3:lla 2,3 M€ ja käyttökate/nettovelka suhde kvartaalin lopussa tasan 3. Aika rauhallisesti tase siis oikenee ja suurempia peliliikkeitä yrityskauppapuolella ei varmaan hetkeen ole tulossa.

Miten foorumi / @Petri_Gostowski näette Eezyn syklisyyden ja tulevat vuodet? Ainakin Petrin ennusteet on aika maltillisia. Jos/kun ajaudutaan taantumaan, niin sen voisi osaltaan kuvitella kurittavan Eezyä, mutta toisaalta myös antavan tukea. Alla täysin vastuutonta omaa pohdintaa vaikutuksista:

Plussat

Työvoiman tarve laskee → hyviä työntekijöitä saa helpommin/enemmän välitettäväksi

Yritykset haluttomampia rekrytoimaan → lisää vuokratyövoiman kysyntää

Yrityskauppamahdollisuuksia saattaa aueta paremmilla valuaatioilla

Miinukset

Työvoiman tarve laskee → ydinliiketoiminnan kysyntä heikkenee

Yritykset haluttomampia rekrytoimaan → laskee rekrypalvelujen kysyntää

Yleisesti asiantuntijapalvelut (joka toistaiseksi vielä pieni, mutta hyväkatteinen ja yhtiölle tärkeä osa) ottaa varmasti osumaa

Itse arvioin haitat hyötyjä suuremmaksi. Ei perustu mihinkään faktaan Q3 oli aika pehmeä, vaikka markkina vetänyt vielä hyvin. Yhdyn inderesin analyysiin ja jään vielä seurailemaan tilannetta ja odottamaan parempia ostopaikkoja.

Tuo on hyvä kysymys. Itse kyllä lähden siitä lähtökohdasta, että kyllä se syklisyys samaan historialliseen tapaansa vaikuttaa alaan. Haastehan on se, että me ei tiedetä millainen talouden jarrutus tulee ja kuinka pitkään se kestää

Yleensä tämmöistä syklistä yhtiötä arvotetaan yli syklin katsovalla tuloksella, koska ei ole perusteltua tehdä syklin huipun tai heikon tuloksen pohjalta ekstrapolointia. (ks. esim. Outokumpu raportti) Eezyn kohdalla se haaste on, että VMP+Smile järjestelyn jälkeen ei ole ollut yhtään normaalia vuotta ja lisäksi matkan varrella on tullut tukku useita uusia yrityksiä matkaan. Siten tän nykypumpun “normaalin” tai yli syklin tulostason määrittäminen on todella vaikeeta. Tässä viime vuosina on saatu varsin hyvän kannattavuuden neljänneksiä kun volyymi on kiihtynyt, mutta myös näitä vähän heikompia. Osa selittyy ulkoisilla tekijöillä ja osa ei. Tuli aika pitkään eilenkin pohdittua, että mikä on tän marginaalitaso pitkässä juoksussa. Sen arviointi on kyllä haastava rasti

Eezy laski eilen vuoden 2022 tulosohjeistustaan. Tämän taustalla oli sekä odotuksia heikompi Q4-kehitys että osin myös markkinan heikentymisen seurauksena kasvaneet säästötoimenpiteet, joista aiheutuu kertaluonteisia kuluja Q4:lle. Tulosvaroituksen seurauksena olemme laskeneet loppuvuoden sekä myös lähivuosien ennusteitamme.

Huomenta. Se sitten loppui usko Samin tarinoihin muillakin. Itsellä ollut sama fiilis jo vuoden, että tarinaa riittää mutta tulokset eivät oikein seuraa perässä. Kurssikehitys on ollut yhtä huonoa kuin tässä ketjussa on riittänyt aktiivista keskustelua Toivotaan että tästä lähtee pallo pyörimään oikeaan suuntaan myös tuloksen suhteen. Kasvuahan Eezy on kyllä tehnyt. Jo VMP:n aikoihin sain hyvän kuvan silloisesta toimarista, Juha Pesolasta. Kannattaisikohan hallituksen kysäistä mitä Juha tekee nykyisin Osake on kyllä halpa monella mittarilla. Jos ja kun suunnitelmat vähänkin toteutuvat kasvun ja kannattavuuden suhteen, niin tämä tuplaa helposti. Itse isosti mukana ja oma suositus on että kannattaa tutustua.

Eezy on kyllä saanut oman osansa makrotapahtumien vastatuulesta. Kovat kasvutavoitteet yhdistettyinä korkotilanteen muutoksiin, menneisiin arvostustasoihin ja hapantuneeseen talouskuvaan ovat laskeneet kaikki omat positiot turskan puolelle. Tämä nyt on normaalia pörssiliikettä, enemmän olen huolissani siitä että pystyykö yhtiö tässä normalisoituneessa korkoympäristössä ikinä lunastamaan sitä luvattua potentiaalia. Markkina vaikuttaa aika skeptiseltä.

Eezyn vaikeudet tuskin ovat Samin ansiota mutta kun suuri voima tuo mukanaan suuren vastuun niin ymmärtäähän tuon lähdön. Vaikea firman tulosta on hirveästi kehuakaan.

Toimarin vaihto ei ole omissa salkkuyhtiöissä luvannut ikinä hyvää lähitulevaisuudelle, toki eezyn kanssa on muutenkin joutunut asennoitumaan siihen että tulosta tulee sitten joskus muutaman vuoden päästä.

Omat näkemykset ovat valitettavasti kääntyneet siihen suuntaan että kurssin mahdollisesti noustessa olisin kyllä keventämässä tätä reilusti. Toki nousseet korot ovat sekoittaneet monen muunkin kasvuyhtiön tulevaisuuden kuvan.

Pääsykoevalmennusbisnekseen meno oli hirveä virhe, markkina eli koerakenne - “samalla kokeella nyt useaan paikkaan” ja halvat etäkurssit- muuttui juuri silloin olennaisesti eikä Eezy nähnyt sitä. Olisi kysynyt keneltä tahansa kokeisiin pänttääjältä.

Sinne meni se lisälainanottokyky pariksi vuodeksi.

Uusi toimari nimitetty, tulee Terveystalosta jossa 9 vuoden rupeama takana. Ainakin Doctors by Eezyn kasvattamiseen pitäisi tulla siis osaamista.

LinkedInin mukaan Saksi oli Smilen hallituksessa reilun vuoden ajan 2018-2019 päättämässä käytännössä fuusiosta VMP:n kanssa. Ihan hyvä ettei aivan pystymetsästä tulla, vaan toimiala ja yhtiö on jo entuudestaan tuttu.

Näkymät vuodelle 2023: Eezy odottaa liikevaihdon olevan noin 250 miljoonaa euroa ja liikevoittoprosentin kasvavan vuonna 2023.

Onkin hyvä hetki peilata Eezyn ohjeistusta vuodelle 2023; tavoitteena 250 MEUR kuten 2022:

-2022 luulisi että oli jotain koronahäntiä päällä, jos ei muualla niin ihmisten päissä ja etätyömoodissa. Ts ei uskalleta käydä ravintoloissa tai se ei ole relevanttia koska syödään kotona

-myös liikematkustaminen ja turismi muutenkin oli 2022 varmasti pienempää kuin 2023

-palkkainflaatio: en tiedä miten näillä vuokramarkkinoilla hinnoitellaan välitettävä työ, mutta luulisi tuntihinnan nousseen. Mutta ei ohjeistuksesta päätellen

→ aika maltilliselta vaikuttaa, mutta sisään lienee leivottu riski lamasta tai se että energiayhtiöt pöllivät ihmisten rahat, ja ruokakin maksaa enemmän. Rahat loppuvat ennen kuin ne on mahdollista kuluttaa horeca-sektorilla.

Liikevoittoprosentista luvataankin suoraan parempaa kuin 2023, ja 1Q2023 olikin jonkinlainen petraus

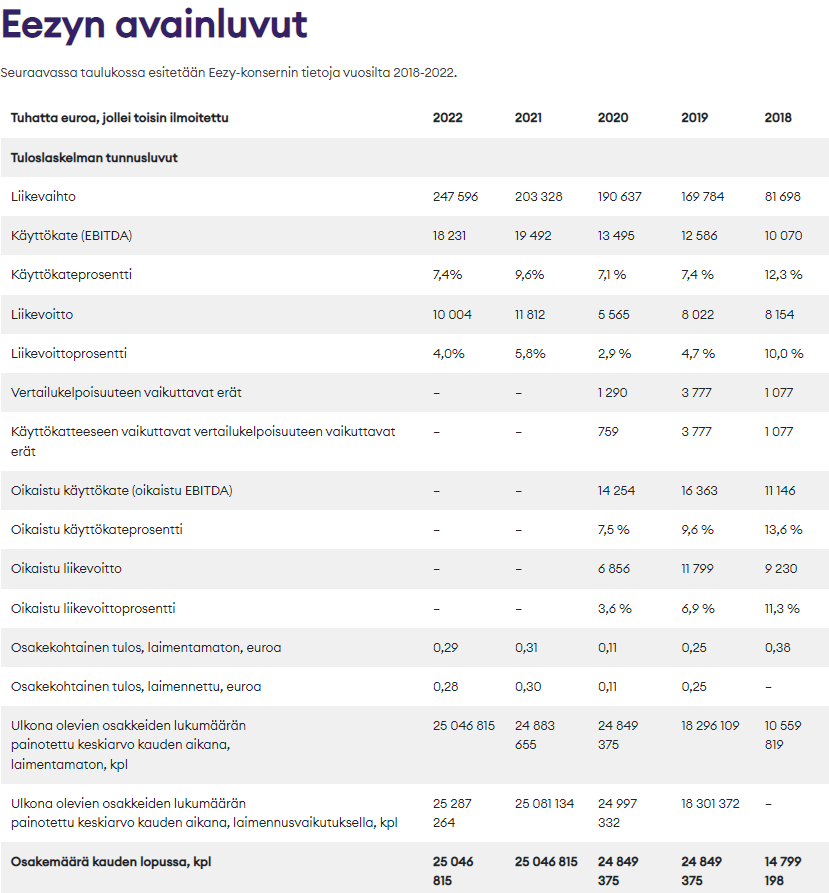

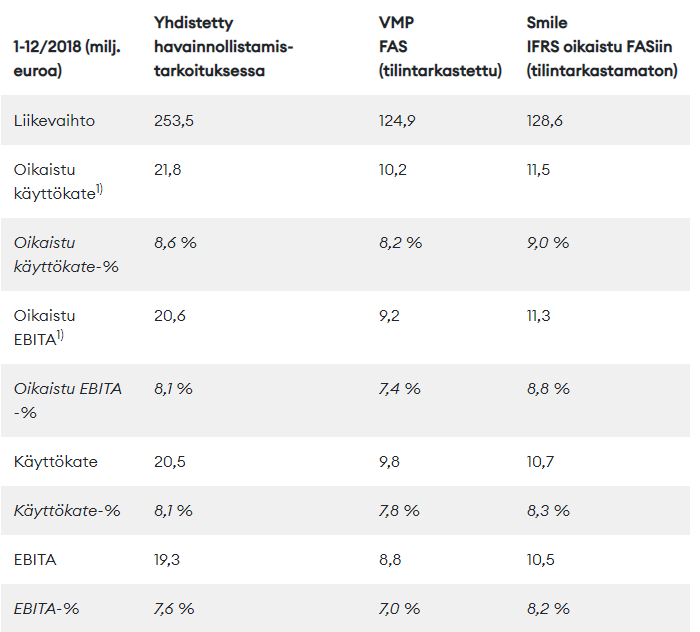

Huvikseni katsoin mitä on luvattu kun Eezy ja Smile yhdistyivät 2019. Laskivat 2018 arvion

-liikevaihto 250 MEUR - sehän on nyt kasassa jo 2022 perusteella

-oikaistu käyttökate 21,8 MEUR / 8,6%. 2022 tuli 18,2 MEUR/ 7,4%

→ ehkä sitten 2023 myös käyttökate saavuttaa 2018 vuoden “toteutuneen” tason, luvataanhan liikevoiton nousevan

Mutta: vielä maaliskuussa 2020 eli ennen kuin koronahuolet olivat heränneet luvattiin jo vuodelle 2020

Näkymät vuodelle 2020: Eezy odottaa liikevaihdon olevan 260-300 milj. euroa ja liikevoiton olevan noin 8 % liikevaihdosta vuonna 2020.

Missäs nämä rahat ovat ??

250 MEUR (2023) << 260-300 MEUR

liikevoitto% (>4%) << 8%

Ei pahalla Eezy, mutta kyllä on tarinat muuttuneet vaikka talous on palannut sieltä ahdingosta.

Huom! onhan tuossa sitten 2020 ohjeistuksen myös ostettu liiketoimintoja; ao kautta liikevaihdon nousua ilman kasvua netto n 10 MEUR

+10MEUR: Valmennuskeskus

+3MEUR: Signicant+Leidenshaft

n2MEUR: Ruotsin myynti; "prosentti liikevaihdosta

@Petri_Gostowski voisi kysellä sopivan tilaisuuden tullen miten homman saisi etenemään. Ei kun uutta toimitusjohtajaa tenttaamaan !

Webcastissa myönsivät että hinnat nousi inflaatiokorotusten takia ja pelasti tuloksen. Samoin HR tiukentanut saikkuperusteita ja sairasteluriskiä on myös jaettu asiakkaan kanssa.

ERP uusinnassa saataneen treamerin ominaisuuksia kopioitua ja reaaliaikainen vuokraaminen mahdolliseksi, pääsevät viimein tälle vuosituhannelle.

Ohjeistus ennallaan, ennusteissa alustavan arvion mukaan lievää nousupainetta

Eezy toisti vuodelle 2023 annetun ohjeistuksen, jonka mukaan sen liikevaihto on noin 250 MEUR (2022: 248 MEUR) ja liikevoittoprosentti kasvaa (2022: 4,0 %). Ennen Q1-raporttia kuluvan vuoden ennusteemme odottivat 246 MEUR:n liikevaihtoa ja 12,5 MEUR:n liikevoittoa eli 5,1 %:n liikevoittomarginaalia. Siten arvioimmekin alustavasti, että kuluvan vuoden liikevaihdon ja kannattavuuden ennusteisiimme kohdistuu hieman nousupainetta odotukset ylittäneiden Q1-lukujen myötä.

Aiheet:

00:00 Aloitus

00:11 Q1:n pääkohdat

00:36 Asiantuntijapalveluiden kehitys

01:48 Tekijät kannattavuusparannuksen taustalla

03:01 Sairauspoissaolot ja hinnankorotukset

04:17 Uusi toiminnanohjausjärjestelmä

06:06 Kysyntänäkymät

Uusi TJ aloittaa jo tänään, hyvä.

Samalla (?) ovenavauksella vara-TJ jättää yhtiö. Lienee ollut myös TJ kandi.

Eezy Oyj – PÖRSSITIEDOTE – 16.6.2023 klo 11.30

Siina Saksialoittaa EezyOyj:n toimitusjohtajana, muutoksia johtoryhmässä

Huhtikuussa toimitusjohtajaksi nimitetty Siina Saksi on tänään aloittanut Eezyn toimitusjohtajana.

Asiantuntijapalvelut-liiketoiminnan johtaja, varatoimitusjohtaja Pasi Papunen siirtyy pois yhtiön palveluksesta. HR-johtaja Hanna Lehto ei palaa vanhempainvapaalta tehtäväänsä, vaan siirtyy pois yhtiön palveluksesta.

”Hienoa, että Siina pääsi aloittamaan jo nyt. Toivotan Siinalle onnea ja menestystä uutena toimitusjohtajana, ja uskon Eezyn olevan hyvissä käsissä hänen johdollaan. Kiitän Hannaa hänen merkittävästä panoksestaan nykymuotoisen Eezyn rakentamisessa. Kiitän Pasia lämpimästi vt.toimitusjohtajan tehtävän hoitamisesta kevään aikana sekä Asiantuntijapalveluiden merkittävästä kasvattamisesta”, toteaa Eezy Oyj:n hallituksen puheenjohtaja Tapio Pajuharju.