Eezyn osalta markkinatilanne vaikuttaa herkulliselta, mutta keskustelu jatkuu yhtä vilkkaana kuin aina ennenkin

Henkilöstöpalvelumarkkina on kokonaisuutena lähtenyt alkuvuoden aikana liikkeelle varsin mukavasti, aivan koronaa edeltävillä tasoilla tai jopa sen yli. Ravintoloissa kassat laulaa, ja Eezyllä on tässä markkinasegmentissä niin sanotusti vahva ylipaino mikä tullee näkymään kovina kasvulukuina. Korona on nopeasti muuttuvine epävarmuuksineen kuitenkin monilla yrittäjillä vielä turhankin tuoreena muistikuvissa, ja toisaalta työvoimapulaa huudetaan lähes joka alalla, joten nimenomaan vuokrahenkilöstölle ja Eezyn muille palveluilla voisi luulla olevan jopa kiihtyvästi kasvavaa kysyntää. Myös pitkällä tähtäimellä katsottuna, vaikka mahdollinen taantuma tästä osan rokottaisikin pois.

Tutkailin vertailun vuoksi Inderesin vanhoja ennusteita Koronaa edeltävältä ajalta. Maaliskuussa 2020 liikevaihtoennuste vuodelle 2020 oli 269m€ ja EBIT-ennuste 20,6m€, mitkä luonnollisesti laukalle lähteneen Koronan seurauksena osoittautuivat kovasti optimistiseksi. Tämän hetken vuoden 2022 Inderesin ennusteet ovat puolestaan liikevaihto 234,5m€ ja EBIT 15,2m€.

Jos oletetaan, että ennusteet olivat maaliskuussa 2020 niin sanotusti oikealla hehtaarilla jos Koronaa ei olisi nähty, niin mietitäänpäs mikä on tilanne tällä hetkellä verrattuna maaliskuuhun 2020. Henkilöstöpalvelumarkkina vetää tosiaan varsin hyvin ja Eezylle tärkeille ravintoloille on jokseenkin helppo ennustaa täysiä terasseja koko kesäksi. Toisaalta yhtiö on tehnyt tässä välissä taas useita yritysostoja kannattavuudeltaan paremmissa Asiantuntijapalveluissa (näiden liikevaihtovaikutus tälle vuodelle yhteensä noin 20m€), siltä osin kuin on tiedotettu myös varsin edukkain kertoimin. Myös Smilen ja VMP:n integraatio on taputeltu ajat sitten ja päällekäiset läskit tiputettu siten pois kyydistä.

Auttakaas nyt siis miestä mäessä ja kertokaa miksi tämän historiallisesti varsin mallikkaasti suoriutuneen kasvuyhtiön vuoden 2022 liikevaihto ei olisi >250m€ ja EBIT >20m€ eli P/E <10? Eezystä on tullut viime viikkoina yksi salkkuni tukijaloista yli 15% osuudella, ja mieli tekisi ostella edelleen lisää, joten kaikkia varoitusmerkkejä kuullaan enemmän kuin mielellään. Näen riski-/tuottosuhteen tällä hetkellä todella hyvänä niin lyhyellä kuin pitkälläkin tähtäimellä, kysyntä kun tosiaan nyt ensimmäistä kertaa kahteen vuoteen oikeasti vetää ilman rajoitteita, yhtiön pitäisi olla tähän kustannusrakenteeltaan ja organisaatioltaan täysin valmis, mutta osakekurssissa tämä ei ole oikein näkynyt. Mahdollinen taantuma voi toki rokottaa kysyntää, mutta itse näen kysynnän rakenteellisen kasvun (korona + työvoimapula) kompensoivan tätä riskiä mukavasti.

Jaan täysin tämän näkemyksen Eezyn potentiaalista. Ja samaa olen ihmetellyt pitkään kuinka yhtiö saa lentää siellä tutkan alapuolella edelleen. Nyt tuntuu olevan kova vauhti alalla päällä ja siihen päälle jatkuva kasvu myös ostettavien businesten kautta, mukaan tulee jatkuvasti uusia palasia.

Ja suosittelen myös katsomaan joulukuussa pidetyn pääomamarkkinapäivän esitystä. Liikevaihto 400M ja liikevoitto 10% v. 2025. Jos noihin lukuihin edes lähellekään päästään niin jokainen voi miettiä osakekurssia kun osakkeita on n. 25M kpl. Itselle tämä on iso osuus salkussa ja näen että upside on todella suuri. Ja mikä tärkeintä, katsokaa suurimpien omistajien listaa. Siellä on toimari todella isolla panoksella itse mukana + muut avainhenkilöt. Tämä vuosi voisi olla se käännevuosi kun tehdyt panostukset alkavat tuoda tulosta ja siitä vain vauhti kiihtyy tulevat vuodet. Oma vahva suositus.

Kysyntäympäristön kovasta vedosta vähän lisävahvistusta. Kysymys lienee enää on, että miten hyvin Eezy on pystynyt työntekijöitä alkuvuoden aikana hankkimaan. Luvassa näyttää olevan joko hyvä, erittäin hyvä tai loistava Q1-tulos.

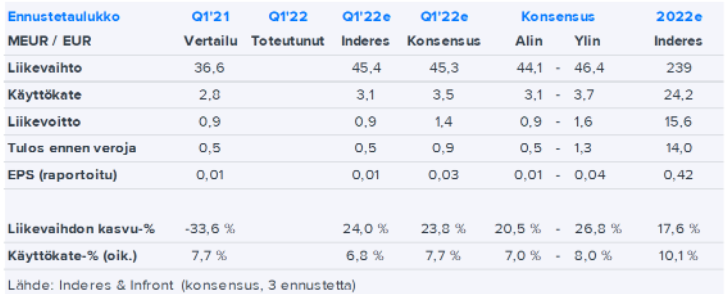

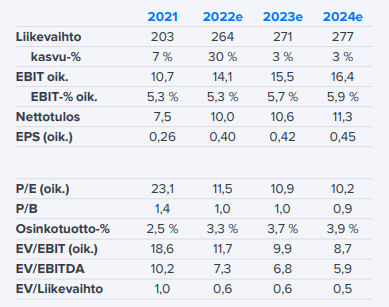

Eezy antoi tilinpäätöksen yhteydessä kuluvalle vuodelle ohjeistuksen, jonka mukaan se odottaa liikevaihtonsa (2021: 203 MEUR) kasvavan ja liikevoittomarginaalin (2021: 5,8 %) nousevan vuoden 2022 aikana. Samassa yhteydessä annettujen kommenttien perusteella ohjeistusta voidaan kuitenkin odottaa täsmennettävän ja siten arvioimme yhtiön antavan Q1:n yhteydessä ohjeistushaarukan kuluvalle vuodelle.

Neutraaliksi arvioitu osari, vaikka edes sitä Inderesin arvioimaan EPS 1c ei saatu kasaan. Koronasairastelua, kerrotaan sekä 1Q2021 ollut erikoiserä.

Näkymät pidetään ennallaan eli liikevaihto kasvaa ja liikevaihto**%** samoin.

2021 5,8% liikevoitto%:lla EPS 0,26 EUR

Kun sekä ylärivi että liikevoitto% kasvavat, sehän tietää on erityishyvää?

Nyt Inderesin EPS-arvio 0,42 EUR

Jäämme odottamaan post-osari päivitystä…

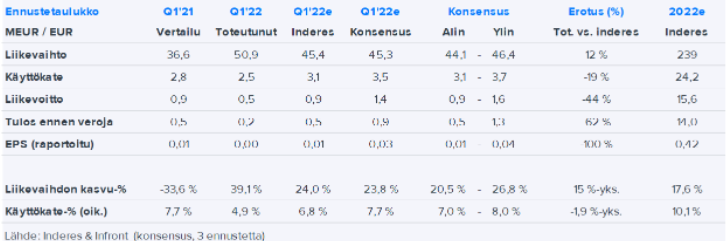

Eezy toisti vuodelle 2022 annetut näkymät, jonka mukaan sen liikevaihdon odotetaan kasvavan ja liikevoittoprosentin nousevan

Kaiken kaikkiaan Q1-raportin kokonaiskuva on mielestämme lähes neutraali, sillä odotuksia voimakkaampi liikevaihdon elpyminen on positiivista lyhyen tähtäimen ennusteidemme kannalta ja alustavasti arvioimme kustannusrakenteen normalisoituneen Q1:n jälkeen

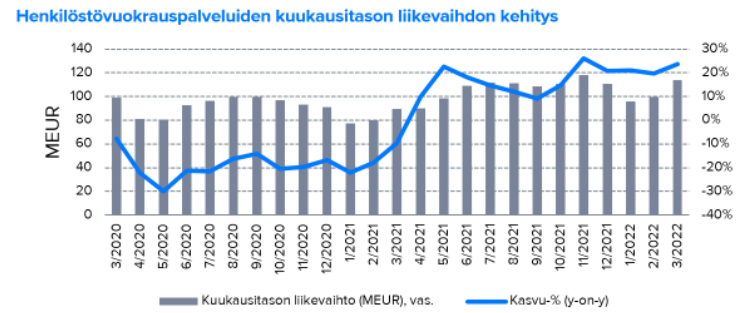

Itselle osari oli pieni pettymys, lkv kyllä kelpasi mutta eps oli välttävän rajoilla. Mutta ostetaan (taas) Samin selitykset ja odotetaan yksi neljännes lisää Noiden henkilövuokraus-tilastojen perusteella odotin että tulostakin olisi jo tullut. Mutta siellä se hillotolppa odottaa kun 400M vaihdetaan vuodessa. Oletettavasti

Hiukan parempaa itsekin osarilta odottelin. Liikevaihto osui aikalailla omiin odotuksiin, mutta yllättäen tulos ei tällä kertaa skaalautunutkaan ylöspäin.

Sinänsä selitykset poikkeuksellisista sairauspoissaoloista ja vertailukauden kertaluonteisista tuloista ovat täysin loogisia, mutta en osaa olla ihmettelemättä miksi Q2/2021 tehtiin hiukan pienemmällä liikevaihdolla 5,0m€ käyttökatetta mutta nyt vain 2,5m€. Tuolloinkin toki lukuja sekoitti saadut 1,0m€ koronatuet, mutta tämä ei yhdessä sairauspoissaolojenkaan kanssa selitä eroa.

Noh, webcastissa toistettiin kyllä niin monta kertaa kulujen onnistunut skaalautuminen, että itse pidin tätä käytännössä lupauksena erittäin hyvästä kannattavuudesta loppuvuoden aikana kunhan markkinassa ei nähdä mitään äkkijäähtymisiä. Kaiken järjen mukaan näin pitäisikin käydä, mutta tarkkana pitää näköjään seuraavina kvarttereina olla, että lähteehän luvut varmasti kehittymään toivotulla tavalla.

@Petri_Gostowski Koitahan kaivaa huomenna volyymeista/liikevaihdosta jotain arvioita tälle vuodelle. “Eezy odottaa liikevaihdon kasvavan” -ohjeistus jää hieman epämääräiseksi tässä kohtaa, kun oma markkina on q2 aikana kuitenkin vetänyt. Alalla on varmasti etenkin henkilöstövuokrauksen suhteen katteissa paineita, mutaa ollaanko sitä 5-6% ebittiä tekemässä 210, 250 vai 300m vaihdolla.

Varsinaista arviota liikevaihdosta ei nyt saatu, kun ei sellaista ole ohjeistettukaan niin sitä Eezy ei voi tarkasti kommentoida, mutta toivottavasti oheinen video vastaa joltain osin myös kysyntäkuvaan liittyviin kysymyksiin:

Joo kyllähän tuo avasi suht hyvin mitä odottavat. Markkina vetää ja kun hyvät kvartaalit edessä niin oikeinkin hyvä kasvuvuosi näyttää todennäköiseltä.

Tässä hieman vähän sekoittaa, kun ohjeistetaan liikevoittoprosenttia ja haastatteluissa puhutaan vaan ”tuloksesta”, kuten ”me tullaan tekemään aika lähelle edellisen vuoden tulosta tämän vuoden tulos”.

Kai näillä tarkoitetaan suhteellista kannattavuutta, eikä viivan alle jääviä numeroita, jos kerran ohjeistetaan ebittiä sinne 5-6% väliin.

Huomenta. Niin se Eezy edelleen jatkoi pienten pettymysten tuottamista. Sami kyllä on hyvä selittämään kerta kerran jälkeen miksi ei odotukset täyttyneet ja itse joudun pohtimaan onko luottoa edelleen vai eikö ole? Ja taas kerran mietinnän jälkeen olen tilanteessa että jatkan omistamista ja sitä kuuluisaa hillotolpalle saapumista edelleen odottaen.

Ei raportoidut luvut niin huonoja olleet mitä kurssireaktiosta voisi päätellä ja jos ostaa selitykset kertaeristä ym. mistä tuloksen pienuus johtui niin oikeastaan ihan kohtuulliset luvut saatiin. Erittäin positiivista on kasvu ja nimenomaan markkinoita nopeampi kasvu. Kun (toivottavasti) se kasvu saadaan läpi alariville niin silloin meitä omistajia hellitään ihan eri kurssitasoilla kuin missä nyt liikutaan. Tein itse pienen laskuharjoituksen 2022 koskien, jos H1 lkv oli 118M ja Samin mukaan edessä on parhaat neljännekset niin ei ole yhtään liian ruusuinen oletus että 2022 lkv olisi luokkaa 250M tai todennäköisesti enemmän. Siitä 5% liikevoitto olisi 12.5M joka on itseasiassa hieman enemmän kuin 2021. Mutta jos tuon 12.5M jakaa 25M osakkeelle niin 0.5€ per osake liikevoittoa. Nykyisellä n. 4.6€ hinnalla ihan hyvä lukema. Epsi olisi n. samaa luokkaa kuin 2021 ja osinkoa maksettaisiin minimi samat 15c kuin 2021. Ja kun edelleen johdon puolelta maalaillaan tulevaa 400M liikevaihtoa ja 10% liikevoittoa niin päätös jatkaa omistajana oli lopulta helppo päätös. Jos strategia ja tavoitteet edes sinnepäin toteutuvat niin kyllä tämä siinä vaiheessa on 2-3 x nykyinen kurssi. Nyt vaan taas odotellaan ja vähän tankataankin Ja itseä edelleen miellyttää että yksi suurimpia yksityisiä omistajia on toimari Asikainen, samassa veneessä siis ollaan.

Normisti tuon sairaslomista valittamisen voisi laittaa sivulle seitsemän, niiden muiden selitysten joukkoon. Nyt kyllä uskon tuon. On monta hommaa, joihin ei enää vaan voi mennä pikkuflunssassa niin kuin tehtiin pari vuotta sitten. Ja jos jossain vaaditaan sitä negatiivista testitulosta, niin voi sitäkin joutua odottamaan. Eli laskukaava vuokratyön kustannuksissa on muuttunut. No onneksi Eezy muuttaa omaa kaavaansa eli ongelma korjaantuu nopeammin kuin korona katoaa.

Toinen asia vuokratyön laskutuksesta, joka ei itselle ollut tullut mieleeen, on että Eezy on aika immuuni palkankorotuksille. Haastattelusa sanottiin että normi laskutuskaava laskee katteen prosenteissa palkkatason päälle. Siis tuhdit yleiskorotukset parantavat vuokraajan katetta eivät heikennä sitä.

Syksyn palkkaneuvottelut voivat olla aika myrskyisät, mutta Eezy on tällä tavalla turvassa.

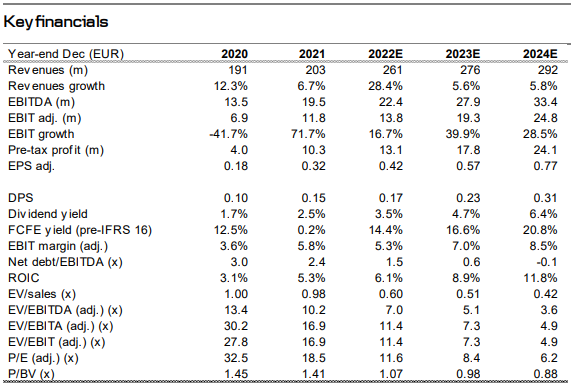

Siinä missä Dansken ja Inderesin arvio on liikevaihdosta melko yhtenevä, EBIT (adj) ja EPS (adj) poikkeavat huomattavasti. Inderes oli tuloksen suhteen jo ennen tämän päivän leikkauksia konservatiivisempi.

Inderesin uudet arviot käytännössä indikoivat että tämän vuoden tulostaso ei tule paranemaan:

-EPS 2022: 0,40; 2023: 0,42; 2024: 0,45

Danske taas arvioi toisin, eli

-EPS 2022: 0,42; 2023: 0,57; 2024: 0,77

Melkoinen variaatio, joka johtaa hyvin erilaiseen viestiin riippuen minkä analyysitalon raportteja seuraa!

Tämä on itseasiassa hyvä nosto, mutta itse näen asiassa myös negatiivisen puolen Eezyn kannalta. Mikäli TES-neuvotteluista tulee hankalat ja edessä on esim. lakkoja, näkyy se suoraa henkilöstöpalvelualan yrityksillä ylärivillä. En ole tarkemmin nyt perillä, että mikä on tilanne Eezyn suurimmilla toimialoilla näiden osalta.

Miten @Petri_Gostowski (ja muut) näette Eezyn velkaisuuden nykytilanteessa? Q2 jälkeen nettovelka/käyttökate oli 3,3, joka on mielestäni korkea. En ole perehtynyt millaisia velkainstrumentteja siellä on, mutta todennäköisesti painetta tulee korkojen noususta? Ennen kaikkea mietityttää miten Eezy pystyy jatkamaan yrityskauppavetoista strategiaansa, jos lainat alkaa olla aika tapissa. Mitä mieltä tästä?

Oon samaa mieltä, että tuo on korkea ja ollaan varmastikin ns. mukavuusalueen ulkopuolella. Odotan kuitenkin, että kuluvan vuoden toisen puoliskon kassavirta on H1:n tasoa parempi tulostason sekä oikeaan suuntaan pyörivän käyttöpääoman takia. Tämän takia koko vuoden ennusteilla velkaantuneisuus laskee reilun 2x tasolle, jos ne siis toteutuvat. Tämä on jo varsin kohtuullinen taso ja antaisi pientä liikkumatilaa yritysostoille. Eli jos katsotaan yhtään pidempää sihtiä niin näen edelleen liikkumavaraa yritysostoille, vaikka tuoreimmat raportoidut luvut antavat eri kuvaa.

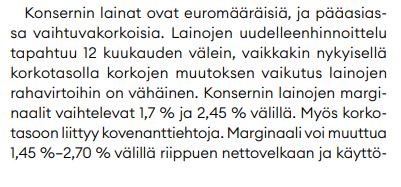

Ao. kuva on suora ote viime vuoden taloudellisesta katsauksesta. Lainat ovat siis vaihtuvakorkoisia, minkä takia kyllä sieltä ihan selvä korkokustannusten nousu on odotettavissa. Tämän mittakaava toki riippuu esim. seuraavan 24kk ajalta siitä, että miten kassavirtoja allokoidaan velkojen lyhentämiseen. Eli entistä enemmän joudutaan miettimään, kannattaako lyhennellä velkoja vai onko yritysostot parempi tapa allokoida pääomia. Tämä oli nollakorkojen aikaan paljon helpompi kysymys, joten nyt punnitaan johdon pääoman allokointitaidot ihan eri tavalla