Siltä varalta että et huomannut niin tuota asiaa sivuttiin viimeisessä toimarin haastiksessa ![]()

3 tykkäystä

Eezy yrityskaupoilla, ei vaikuta pahalta hinnalta.

Eezy muutenkin saanee kasvuvaihteen päälle, kun koronarajoitusten vähentyminen lisää vuokrahenkilöstön tarvetta HoReCa -puolella ja miksei muillakin toimialoilla

Viimeisimmällä tilikaudella Valmennuskeskuksen liikevaihto oli noin 10 MEUR ja liikevoitto noin 1 MEUR. Eezy ostaa nyt 80 %:n osuuden yhtiöstä ja sen tarkoituksena on kasvattaa omistus 100 %:iin myöhemmin. Enemmistöosuuden kauppahinta on noin 5 MEUR, josta noin 1 MEUR:n osuuden Eezy maksaa myyjälle suunnatuilla uusilla osakkeilla.

Kauppahinta vastaa viimeisimmän tilikauden luvuilla noin 0,6x EV/S- ja 6x EV/EBIT-kertoimia, kun oletamme yhtiön olleen nettovelaton. Saatavilla olevien lukujen perusteella yhtiö on kasvanut viimeisen viiden vuoden aikana keskimäärin noin 10 %:n vuotuista vauhtia, mutta sen kannattavuustaso on vaihdellut voimakkaasti. Meidän arviomme mukaan kannattavuusvaihtelun taustalla ovat erilaiset kasvuhankkeet, mutta tämänkaltaisessa palveluliiketoiminnassa tulisi arviomme mukaan olla edellytykset yltää kestävästi viimeisimmän tilikauden kaltaiseen kaksinumeroiseen kannattavuuteen. Näin ollen ostokohteen arvostus vastaa pienemmälle listaamattomille yhtiöille tyypillisiä maltillisia kertoimia, jotka myös ovat selvästi Eezyn omia arvostuskertoimia matalammat (2022e EV/EBIT-kerroin ~ 11x).

2 tykkäystä

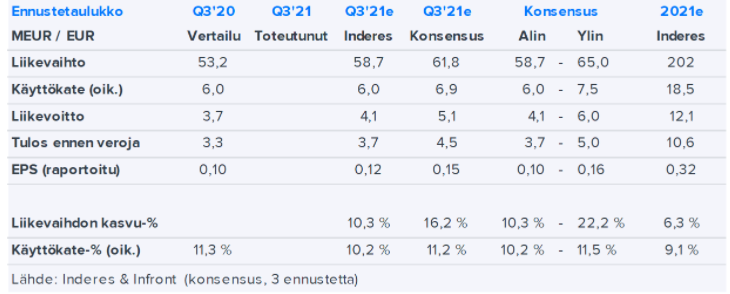

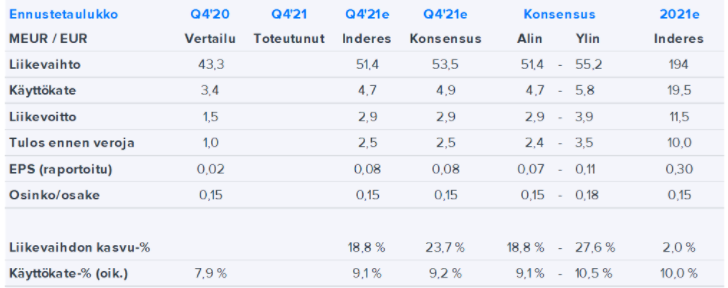

Tulosennakko, tulos tiistaina

Niin ikään konsensuksen alalaidalla oleva ennusteemme Q3:n oikaistuksi käyttökatteeksi on 6 MEUR, mikä on vertailukauden tasolla ja vastaa yhtiölle varsin hyvää 10,3 %:n oikaistua käyttökatemarginaalia. Odotamme kannattavuuden laskeneen vertailukauden erittäin korkealta tasolta, minkä taustalla on ennen kaikkea se, että vertailukaudella yhtiö sai valtiokonttorin kertaluonteisia kustannustukia, joita ei kuitenkaan oikaistu. Tavanomaisia rahoituskustannuksia ja veroja peilaten raportoidun osakekohtaisen tuloksen ennusteemme on niin ikään vertailukauden tasolla 0,12 eurossa.

3 tykkäystä

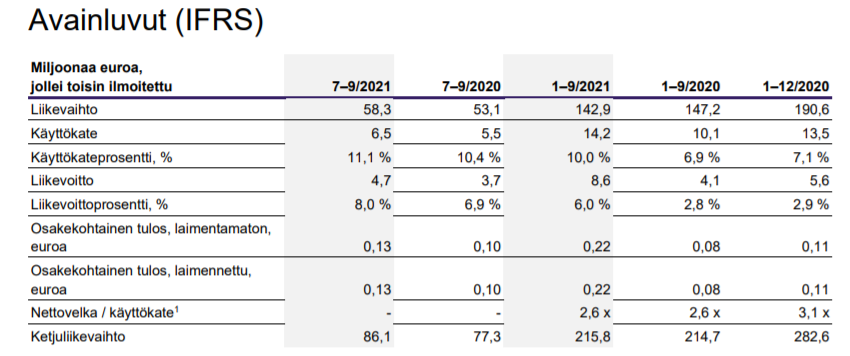

Eezy kehuu raportissaan että “kaikkien aikojen kvarttaalitulos”, mutta eihän nuo luvut ole konsensuksessa vaikka Indereksen odotukset ylittyivät. Tosin konsensuksen muodostaa tässä tapauksessa 3 ennustetta, joista siis Inderes itse on yksi.

Anyway, mielestäni tähän kohtaan sopii tämä nousujohteinen tulos, jonka pohjalta on hyvä jatkaa ylös koronatoipumisen myötä

Ohjeistus jättää 4Q2021 laveaksi haarukaksi:

-liikevaihto: 47-67 MEUR

-liikevoitto: 2,4-5,4 MEUR

Näkymät vuodelle 2021

Eezy odottaa liikevaihdon olevan 190-210 milj. euroa ja liikevoiton olevan 11-14 milj. euroa.

https://ml-eu.globenewswire.com/Resource/Download/71a91803-c7b0-4b0a-baf5-593a27b7d886

Täällä meidän ensikommentit: Eezy Q3-aamutulos: Historian paras kvartaalitulos ylitti ennusteemme | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

klo 13 sitten webcast ja ip tehdään Samin haastattelu. Jos täällä on kysymyksiä mielessä niin kertokaa toki!

4 tykkäystä

Korona-aika on saanut huomion lyhyen aikavälin juttuihin.

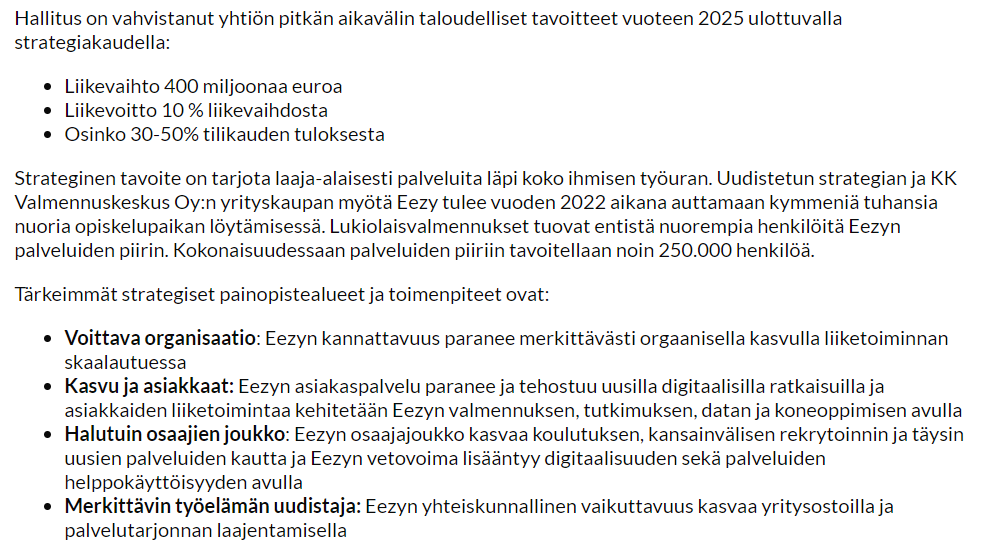

Eezyllä on kuitenkin hallituksen vahvistamat tavoitteet 2023 eli tuolla nurkan takana pitäisi olla aivan eri tason suorittamista tiskissä

Laskeskelin huvikseni että firman tavoitteilla EPS voisi olla yli 1 EUR??

Eli kysymys voisi olla, että uskooko Eezy saavuttavansa asettamansa tavoitteet, vai tullaanko niitä muuttamaan?

2023:

-liikevaihto 400 MEUR

→ liikevoitto 10%= 40 MEUR

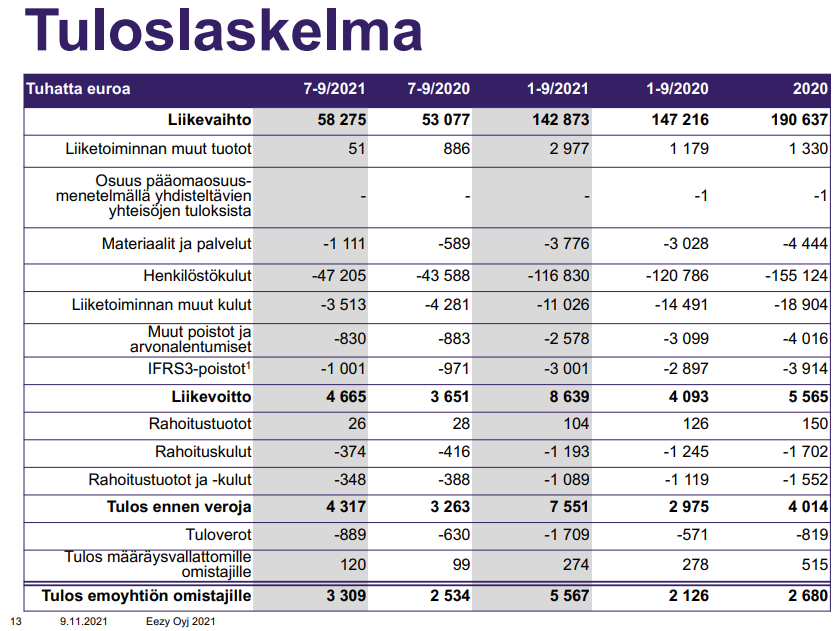

Rahoitustuotot ja -kulut: (4 x 3Q2021) 1,4 MEUR

Tulos ennen veroja 40-1,4=38,6 MEUR

Tuloverot 20,6% (889/4317) =7,95 MEUR (20,6%x38,6 MEUR)

Tulos määräysvallattomille omistajille 3,5% (120/(4317-889)) = 1,07 MEUR( 3,5%x(38,6-7,95)

→ tulos emoyhtiön omistajille 38,6-7,95-1,07=31,7 MEUR

Listatut osakkeet: 25,047 kpl

EPS 31,7/25,047=1,27 EUR

Eezy Oyj:n hallitus on vahvistanut IFRS-siirtymän jälkeiset yhtiön pitkän aikavälin taloudelliset tavoitteet:

Liikevaihto 400 miljoonaa euroa vuonna 2023

Liikevoitto 10 % liikevaihdosta

Osinko 30-50% tilikauden tuloksesta

2 tykkäystä

Oot ihan oikeessa! On tärkeä katsoa myös aina pitkää aikaväliä ja siihen liittyen Eezy sanoi näin rapsassa:

- Uuden johtoryhmän voimin tulemme päivittämään pitkän aikavälin strategiaamme loppuvuoden

aikana. Kasvu tulee jatkumaan orgaanisesti sekä yritysostojen voimin.*

Eli varmaankin jonkinlaisia viilauksia voi tulla, mutta iso kuva säilyy eli kasvua tavoitellaan jatkossakin

2 tykkäystä

Eezy päivittänyt strategiset tavoitteet, taloudelliset tavoitteet ainakin liikevaihdon ja liikevoiton osalta tosin samat kuin ennen, mutta 2 vuotta eteenpäin työnnettynä.

Tuossa pari viestiä aiemmin tulikin jo laskeskeltua, että sehän olisi mojovat 1+ EUR EPS, kun kurssi 6,34 EUR tänään…

2 tykkäystä

Täältä tuore toimarin haastattelu CMD:ltä. Meidän raportti tuttuun tapaan viimeistään aamulla taas.

3 tykkäystä

1 tykkäys

Eezy mainittu ![]()

Evli Pankki osti 5,48% osakkeista, ilmeisesti NoHolta

Positiivista että blokille löytyi ostaja, NoHohan myy osakkeet jokatapauksessa

EDIT Oikastaan NoHo-ketjun tiedolla eli

Evlillä oli jo entuudestaan 4,48% osuus Eezystä, eli tämä Evlin liputus liittyy tuohon jo ilmoitettuun tämänpäiväiseen Nohon myyntiin. Noin kolmasosa myydyistä lapuista meni Evlille.

3 tykkäystä

Marraskuulta saatiin varsin hyvät luvut markkinasta: Henkilöstöpalvelumarkkinalla erittäin hyvä marraskuu | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Eezyn kannalta tylsä juttu on, että vaikka yhtiö on hyvä iskussa vuonna 2020 tehdyn trimmauksen jälkeen ja talouskehitys on isossa kuvassa reipasta niin koronan ja sulkutoimien kanssa kysyntä on vähän tämmöistä soutamista ja huopaamista. Tämä näkyy etenkin Horeca-sektorin kysynnässä ja aiheuttaa sen ettei täyteen potentiaaliin päästä kiinni.

5 tykkäystä

Uusi laaja raportti Eezystä on ulkona:

8 tykkäystä

Henkilöstöpalveluyhtiö Eezy on kärsinyt pandemian kurimuksessa, mutta yhtiö tavoittelee kunnianhimoista kasvua jahka toimintaympäristö normalisoituu. Osakkeen arvostus on vallan kohtuullinen. Analyytikko Petri Gostowski kommentoi.

Tuore laaja raportti löytyy täältä Kahleista irtautuminen lähestyy | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Eezyä voi seurata täältä Eezy | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

-Videon aiheet-

00:00 Aloitus

00:15 Eezyn liiketoiminta

02:50 Isoimmat toimialat

04:40 Pitkän aikavälin kasvuajurit yli pandemian markkinalla?

06:10 Kasvustrategia ja tavoitteet

09:00 Asiantuntijapalveluiden painon kasvu

12:40 Vuolas kassavirta

15:50 Markkinan koko

17:50 Riskit

20:00 Ennusteet ja ennusteriskit

23:50 Arvostus ja osakkeen tuotto-odotus

26:05 Inflaation vaikutus

4 tykkäystä

Eezyn tulosennakko. 4Q2021 lukujen ohella ennen kaikkea tuo 2022 ohjeistus kiinnostaa. Petrin 2022 arviolla P/E asettuisi tasoon alle 11, kuluvana vuonna 2022.

Ohjeistuksesta haetaan vahvistusta tuloskasvuodotuksille

Viimeaikainen uutisvirta Eezyn toimintaympäristöä voimakkaimmin viimeisen kahden vuoden aikana häirinneen koronapandemian osalta on ollut rohkaisevaa. Arviomme mukaan tämän tulisi antaa yhtiölle riittävästi luottamusta antaa ohjeistus vuodelle 2022, vaikkakin pandemia edelleen pitää yllätyksien mahdollisuuden tavanomaista korkeammalla. Täyttääkseen odotuksemme, jotka pohjautuvat Q2:sta alkaen normaaliin rajoituksista vapaaseen toimintaympäristöön, Eezyn tulisi ohjeistaa voimakasta liikevaihdon ja operatiivisen tuloksen kasvua vuodelle 2022. Ennustamme vuoden 2022 liikevaihdon kasvavan reilu 19 % 232 MEUR:oon ja liikevoiton kohoavan 16,1 MEUR:oon

3 tykkäystä

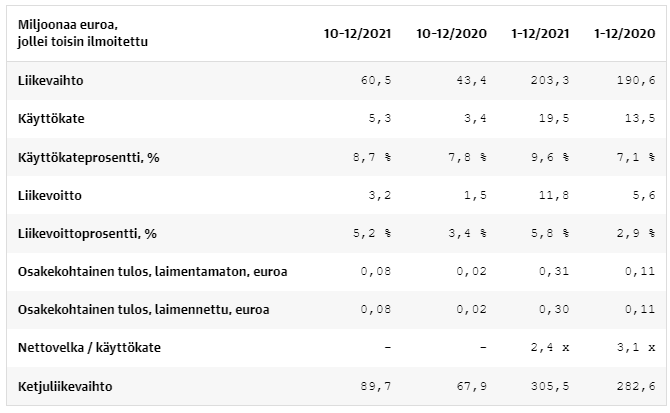

Eezy päätti 2021 vuoden vahvasti, ja ylitti / saavutti tavoitteet.

2022 menee paremmin, mutta Eezy ei vielä kerro tarkemmin.

Osinkoesitys

Hallitus ehdottaa yhtiökokoukselle 0,15 euroa/osake osinkoa, josta 0,10 euroa maksetaan huhtikuussa ja 0,05 euroa lokakuussa.

Näkymät vuodelle 2022

Eezy odottaa liikevaihdon kasvavan ja liikevoittoprosentin nousevan vuoden 2022 aikana. Näkymiä tarkennetaan vuoden aikana.

1 tykkäys

Tässä vielä meidän aamun kommentit: Eezy Q4-aamutulos: Henkilöstövuokrauksen hurja kasvu veti tuloksen selvästi yli odotuksiemme | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Webcastia voi katsoa myös nyt täältä: Eezy Q4'21 to 17.2. klo 13:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

5 tykkäystä

Eezy ostaa Oriolan Farentan

Eezy vahvistaa strategiansa mukaisesti asiantuntijapuolen henkilöstövuokraustarjoomaansa ostamalla Farenta Oy:n osakekannan Oriola Oyj:ltä.

Farenta on Suomen suurin apteekkien henkilöstöpalveluiden tarjoaja, jonka noin 300 työntekijää työskentelee vuosittain noin 350 apteekissa kautta Suomen. Farentan vuosiliikevaihto on alle 10 miljoonaa euroa.

2 tykkäystä

Pari pienempää yrityskauppaa

Leidenschaft on Suomen ensimmäinen yrityskulttuuritoimisto, jonka tehtävänä on rakentaa kulttuurista todellinen kilpailuetu. The Siqnificant Companyn tuote, Siqni, on maailman ensimmäinen työntekijäymmärrystä kerryttävä ja työntekijäkokemusta mittaava työkalu. Vuonna 2021 Siqnin tutkimuksiin vastasi yli 200 organisaatiota 21 eri kielellä. Siqnin ja Leidenschaftin yhteenlaskettu liikevaihto vuonna 2021 oli noin noin 3 miljoonaa euroa.

2 tykkäystä