kerrankin osari, joka napakka tiivistelmä ml näkymät!

Taitaa olla sitä kuuluisaa “torjuntavoitto” -linjaa, eli ei hääppöiset luvut mutta paljon surkeammatkin voisi olla.

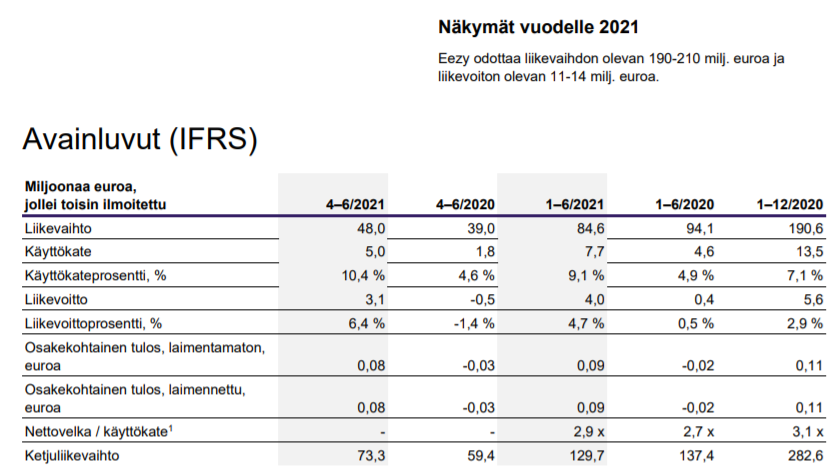

Vuodet 2021 tulosnäkymät johto on päättänyt pitää itsellään, joten mekö olemme sitten ne joiden pitäisi paremmin tietää kuin Eezyn.

Keskeistä on mielestäni vahva operatiivinen kannattavuus voimakkaasta volyymipudotuksesta huolimatta. Se osoittaa että liiketoiminnan tehostusohjelma on purrut ja antaa hyvät eväät, kunhan markkina aukee.

Mielestäni erittäin huomionarvoista on se, että vaikka liikevaihto tosiaan romahti odotettuakin selvästi pahemmin, niin kannattavuus oli silti ennusteiden mukainen.

Eezy on tänä vuonna todistanut vakuuttavasti kykynsä ylläpitää kannattavuutta missä tahansa markkinatilanteessa, mikä ainakin allekirjoittaneelle on ollut positiivinen yllätys.

Näkymät olisi tosiaan kuitenkin aina mukava nähdä. Tältä osin voidaan ehkä sen verran lukea rivien välistä, että yli vuoden 2020 osakekohtaisen tuloksen oleva osinkoehdotus/-valtuutus indikoi vahvahkoa luottoa tulevaisuuteen.

Noho keventänyt hieman omistustaan Eezyssä. Tämä oli mielestäni Nohon johdon puheiden ja rajoituksien aiheuttaman haastavan tilanteen takia varsin odotettua. Eezy-sijoittajien näkökulmasta tämä oli mielestäni hyvä ratkaisu, kun samalla avainhenkilöiden omistus kasvoi

Niin iso blokkikauppa että ainoastaan kolme omistajaa pystyi tuon toteuttamaan. Noho, Sentica tai Meissa-Capital (=Savolaisten suvun sijoitusyhtiö) myyntilaidalla, onko veikkauksia kuka sieltä lopulta löytyy?

Juu kyllä sen voi lähes varmasti sanoa olevan Nohon myynti, kun tietää heidän taloudellisen tilanteen ja sulkutoimien vaikutukset liiketoimintaan. He ovat myös nostaneet itse esiin mahdollisuuden paikata kassatilannetta Eezyn myynneillä

Äkkiä lukaistun osarin perusteella @Petri_Gostowski ei tarvitse hirveästi muuttaa edellisen kvartaalin kommentin otsikointia:

“Eezy Q1: Vahva kannattavuus pelasti edelleen rajulta liikevaihdon pudotukselta”

Lupailee hyvää mikäli kannattavuus säilyy yhtä vahvana sitten kun liikevaihto joskus palautuu koronaa edeltävälle tasolle, ohjeistuksen puuttuminen toki edelleen latistaa näkymää.

Toimari nosti myös esiin sitoutumisen, jos n.10% yhtiön omistuksesta on johdon ja työntekijöiden / yrittäjien hallussa, niin kyllä meillä on yhteinen päämäärä kaikilla. Pidän sitä erittäin positiivisena asiana. Nyt vaan yhteiskunta auki ja rattaat pyörimään, niin tästä tulee erittäin hyvä.

Vaikka kuinka haluaisi härkäillä, niin eihän tuosta pääse yli eikä ympäri, että Q1:n luvut olivat surkeat. Kannattavuus valopilkkuna, mutta säästämällä ei tulosta pysty loputtomiin kasvattamaan. Poikkeusajat päällä, joten pitää antaa armoa mutta:

Teollisuuskysyntä heikkoa → Esim. listatut teollisuusyritykset ovat viestineet kovasta menosta

Horecalla odotetusti vaikeaa → Noho julkaisi tänään tuloksen, joka huono, mutta kuitenkin Inderesin ennusteisiin (oliko siellä sitten rajummat ennusteet, en tiedä)

Inderes oli korjannut jo aiemmin ennusteita alaspäin (lähde: tuloksen ennakkokommentti), mutta jokaisella rivillä jäätiin jälkeen

Ei tietenkään pidä poikkeusaikana vetää liian suoria johtopäätöksiä ja todennäköisesti pahin on jo takana. En osaa sanoa kuinka tärkeitä kesän tapahtumat ovat Eezylle, mutta hiljaista tulee silläkin rintamalla olemaan, kun katsoo esim. festareiden perumisilmoituksia.

Aika maltillinen kurssireaktio eli markkinat näyttää katsovan jo tämän yli.

@Petri_Gostowski Millaisena näet Eezyn tulevaisuuden oman pääomantuoton kannalta? Kasvuun nähden arvostus on kohtalainen mutta matala oman pääomantuotto historiassa ja ennusteissa mietityttää. Miten yhtiö panostaa siihen?

Eezyn tulos tuli, 2Q selvästi alle koronaa edeltävää mutta toki viime vuoden pohjanoteerauksen yli.

Ohjeistus 2021 annettiin, Liikevoitto 11-14 MEUR, esimerkiksi:

1h: 0,9 (1Q)+3,1 (2Q)= 4,0 MEUR

2h: 7-10 MEUR eli kerroin 1,75…2,5

→

EPS:

1h: 0,01 (1Q) + 0,08 (2Q) = 0,09 EUR

joten 2h: 0,16 (kerroin 1,75) … 0,23 (kerroin 2,5)

→ 2021: 0,25…0,32 EUR

Ei ehkä noin voi suoraan laskea, mutta toipumista!

Mikä on palstan näkemys työvoimapulasta ravintola-alalla, josta päivän hesarikin kirjoittaa. Subwayllä ravintola kiinni, kun ei ole tekijöitä tiskin taakse. Onko Eezylle uhka vai mahdollisuus? Kysyntää varmasti olisi, mutta saako Eezy ravintoloita paremmin houkuteltua tekijöitä?