![]()

2 tykkäystä

5 tykkäystä

Ostoksilla:

1 tykkäys

Inderes nostaa tavoitehintaa:

Sitaatti

1 tykkäys

Vihdoin Eezynkin laaja raportti päivitetty. Tuossa onkin aika paljon tapahtunut välissä!

Mahdollisia kysymyksiä saa jälleen esittää tuttuun tapaan ![]() Myös jos teillä on johdolle kysymyksiä, niin tulevaa Q3-haastista silmällä pitäen voi heittää kysymyksiä tänne.

Myös jos teillä on johdolle kysymyksiä, niin tulevaa Q3-haastista silmällä pitäen voi heittää kysymyksiä tänne.

10 tykkäystä

1 tykkäys

Moi!

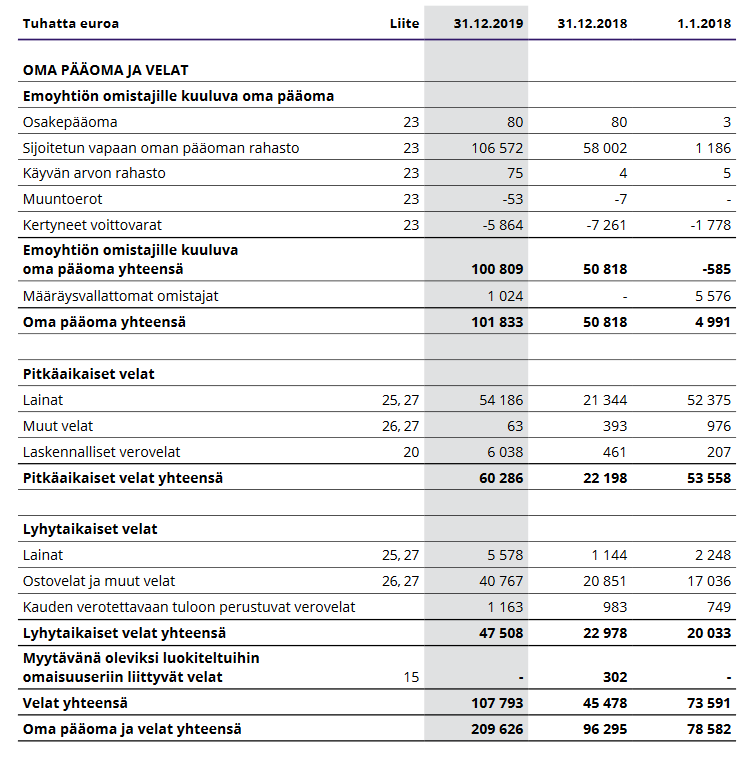

Minulla olisi kysymys tuosta DCF laskelmasta (sivu 32). Katselin tuota operatiivista rahavirtaa ja siitä heräsikin kysymys, että miten tuo on laskettu. Taulukon vieressä maksettujen verojen, verot rahoituskuluista ja nettokäyttöpääoman kohdalla on -. Oletan siis, että nuo vähennettäisiin laskettaessa operatiivista kassavirtaa ja tällöin saan laskettua kassavirraksi 6.5 mutta taulukon mukaan siitä saadaan 18.7 eli ilmeisesti ne ovat laskettu yhteen. Tulkitsenkohan tätä nyt jotenkin väärin?

Edellisessä oli siis kyse vuoden 2019 kassavirrasta. Samalla voivin vielä kysäistä, mistä noin suuret investoinnit ovat peräisin. Löysin yhtiön tilinpäätöksestä seuraavat tiedot:

aineelliset ja aineettomat hyödykkeet 1.7 milj

ja tytäryhtiöiden hankinnat 11.4milj

Moi!

Tosiaan tuossa taulukossa olevat “-” merkit ennen rivin selitystä voi hämätä, mutta oikea etumerkki on aina sen luvun kohdalla sarakkeessa. Eli esim tuo 2019 2,6 MEUR käyttöpääoman muutos tarkoittaa käyttöpääoman vapautumista ja siten vaikuttaa positiivisesti rahavirtaan.

Vuoden 2019 investointeja kasvattaa tehdyt yritysostot, kun mallimme laskee taseen muutoksen kautta investoinnit. Esim. Smile-fuusion kautta tullut liikearvo sekä aineettoman omaisuuden kasvu menee investointeihin, minkä takia vuoden 2019 investoinnit ei vastaa noita tilinpäätöksestä löytämiäsi lukuja. Tuleviin rahavirtoihin, johon kassavirtamalli pohjaa, se ei kuitenkaan vaikuta.

1 tykkäys

Okei! Kiitos pikaisesta vastauksesta selkeytti paljon. Sitten siitä vielä herää kysymys liittyen tuohon maksetut verot kohtaan, mikä on siis +3.8. Ovatko nämä jotain veronpalautuksia vai miksi lisäävät vuoden 2019 kassavirtaa?

Hyvä, eipä kestä! Ne tulee maksettujen verojen sekä verosaamisten ja -velkojen muutoksen summana. Merkittävä positiivinen vaikuttaja tuossa on nuo 18-19 kasvaneet verovelat. Ks. ao kuvassa “laskennalliset verovelat” rivin muutos.

Tulevissa vuosien kassavirtojen ennusteissa ne on tavanomaisesti vain tuloslaskelman verot (kuten Eezynkin tulevien vuosien ennusteissa).

2 tykkäystä

Kiitos! Pakko kehua teidän palveluita. Sijoituskohteita on mukava ja helppo tutkia, kun löytyy videoita, raportteja sun muita kätevästi yhdestä paikasta ja kysymyksiinkin saa nopeasti vastaukset. Vielä kun Eezynkin toimitusjohtajakin kävisi roast vieraana. Jatkakaa samaan tyyliin!

2 tykkäystä

No nyt oli kova suoritus Eezylta, Q3 meni reippaasti yli ennusteiden ja bonuksena maksavat vielä osinkoakin mitä harva taisi osata odottaa.

Näkymien puuttuminen Q4:lle toki latistaa tunnelmaa, sinänsä ymmärrettävää tässä tilanteessa kun horeca-sektorille tärkeä pikkujoulukausi näyttää jäävän tänä vuonna pannukakuksi.

5 tykkäystä

Tässä aamun ensikommentit: Eezy Q3: Vahva suoritus markkinan voimakkaassa vastatuulessa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Vahvaa kehitystä kannattavuuden osalta eli selvästi tämä perusta kuntoon -hanke on edennyt hyvin. Markkinakommenteissa ei ollut mitään yllätyksiä ja nyt lyhyellä aikavälillä pandemia määrää tahdin. Rokote toki tukee sitä ajatusta, että 2022 oltaisiin jossain määrin normaalissa ympäristössä. Tarkemmat kommentit huomenna!

2 tykkäystä

Positiivinen yllätys tuo 3Q2020 EPS 0,10 EUR !

Näkymien näköalattomuus tosiaan yllättävää kuten toteat, eihän tässä vuotta ole tänään jäljellä kuin 1kk20pv. Ehkä infotilaisuudessa sitten kysymyksillä lisätietoja…

3 tykkäystä

Inderes näkyy nostaneen tavoitehinnan 5.50€ ja lisää. Hyvää suoriutumista Eezyltä koronakriisissä ja vahva perusta jatkaa kunhan saadaan rokotukset käyntiin ja horeca-liikevaihto takaisin.

2 tykkäystä

@Critter tiivistikin olennaisen napakasti!

Eezy on saanut kulutasoa laskettua olennaisesti kuluvan vuoden aikana, mikä on näkynyt Q2:n ja etenkin Q3:n vahvana kannattavuutena. Olin lievästi huolissani siitä, miten henkilöstöpalveluyhtiöiden kannattavuus kestää äkilliset suuret volyymimuutokset. Ainakin Eezy on osoittanut, että sen kustannusrakenne joustaa hyvin. Omissa papereissa Eezyn suoritus tässä kriisissä on laskenut liiketoimintamallin riskitasoa, kun ajatellaan isoa kuvaa.

Kannattavuuskehitys antaa hyvät lähtökohdat jatkaa kannattavaa kasvua, kunhan kysyntä palautuu. Oman pesän kuntoon laittaminen on myös tärkeää sen takia, että yhtiöhän on suhteellisen selkeesti kertonut, että M&A jatkuu ja tuota Asiantuntijapalvelut-aluetta halutaan kasvattaa jatkossa. Sijoittajan kannalta mielestäni riskitasoa laskee se, että nykyisen liiketoiminnan kannattavuus on trimmattu välissä kuntoon ja sen päälle on sitten turvallisempi rakentaa uutta kasvua.

2 tykkäystä

Osinko 0,10 € taisi irrota tänään.

Eezyltä sanoo Ruotsille tack och adjö - varsin perusteltu ratkaisu mielestäni. Lyhyt kommentti täällä: Eezy luopuu Ruotsin liiketoiminnoista | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

2 tykkäystä