Eezyn velkaisuus on kyllä liian reipasta omaan makuun. Jos osingot löisi jäihin 14 vuodeksi ja tehdään saman verran vapaata kassavirtaa jatkossa kuin vuonna 2023 ja lyhennetään velkamäärää koko summalla, olisi tase velaton. 15 vuoden päästä olisi 50M€ markkina-arvo ihan perusteltavissa velattomalla taseella. Tuplaus 15 vuodessa ei mikään loistava tulos olisi (ei saisi myöskään dilutoida), mutta ei surkeakaan. Siinä vaan on monta mutkaa ja jos joudutaan tekemään osakeanteja niin se niistä tuotoista.

Ei välttämättä tarvitsisi edes käännettä parempaan kunhan ei vaan menisi huonompaan suuntaan viime vuodesta. Toki ei tuolla skenaariolla oikein napostelisi ostaa kun varmempia tuottoja saisi muualta. Sen takia melkein pitäisi uskoa käänteeseen paremmasta että voisi perustella itselle ostamista näiltä tasoilta.

Itseäni askarruttaa Eezyn velkaisuuden lisäksi myös taseessa oleva liikearvo n. 141 Meur. Veikkaanpa, että sitä on pakko alaskirjata.

Velkaa on n. 97 miljoonaa, ja ennustettu nettotulos reilut 2 miljoonaa (2024). Markkinoiden kääntymistä odotellessa…

Liikearvo onkin varmasti ihan höpöhöpöä ja sitä pitää alaskirjata, mutta on siinä hopeareunus. Niillä ei ole kassavirtavaikutusta. Niitä jos alaskirjataan niin ei tarvitse maksaa veroja moneen moneen vuoteen. Tämän ansiosta velkataakkaa on mahdollista nopeammin vähentää. Liikearvon takia Eezyn P/B luku on ihan käyttökelvoton. Melkein sanoisin samaa P/E luvusta velan takia ja jos liikearvoa alaskirjataan tasaisesti ripoitellen niin E-komponentti on nolla pitkään. EV/FCF olisi oma valinta. Itse saan luvuksi 21,9 (78,9/3,6).

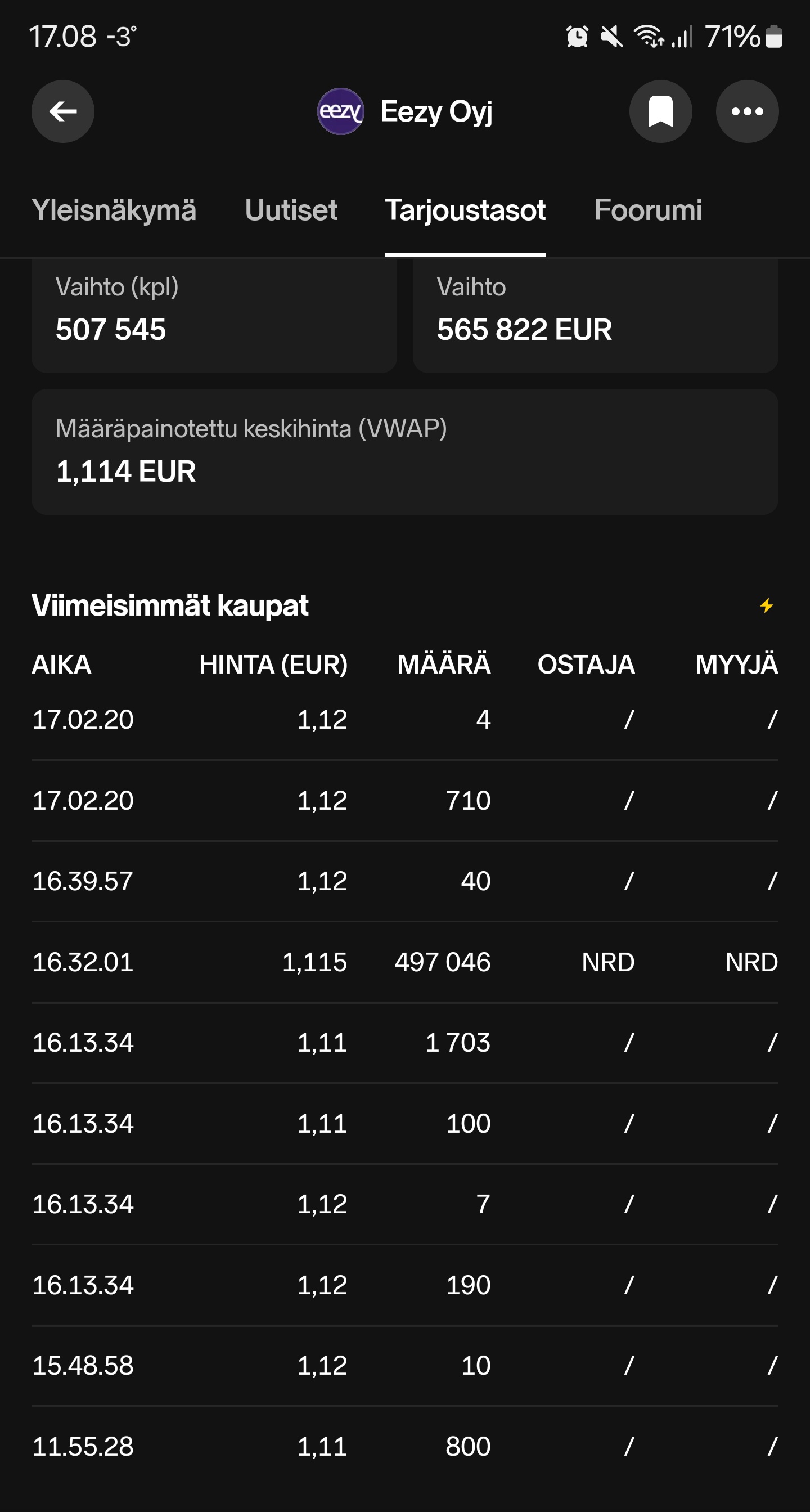

Kohtalainen kauppa NRD. En ainakaan itse vielä löytänyt infoa mihin tuo liittyy.

Sijoitusrahasto Visio Allocator löytyy hyvin tarkkaan tuo määrä ja 6:lta muulta enemmän.

Eezy teki vuonna 2022 käyttökatetta 18 M euroa, vaikka talous lähti alamäkeen. Toki teollisuudessa ja raksassa mentiin vielä vanhoilla tilauksilla, mutta mikään huippuvuosi tuo ei enää ollut. Jos Eezy pystyy tekemään seuraavan kolmen vuoden sisällä edes yhden vastaavan käyttökatteen, jää 18M:sta mukavasti lainojen maksuun vaikka siitä vähentää vuokravelat ja nykyiset korot. Henkilöstönvuokraus on äärimmäisen syklistä enkä usko, että nykyinen surkeus jatkuu kovin montaa vuotta.

Jos johdolla on yhtään älyä päässä, tulos kannattaisi painaa lähivuosina nolliin liikearvon alaskirjauksilla, jotta veroihin ei menisi rahaa. Parissa vuodessa 50M pankkilainat olisi puolitettu, mikä helpottaisi loppujen velkojen uusimista ja vähentäisi korkokuluja.

Osakeantipelotteluihin en usko, koska yhtiöllä on 10M limiitti kokonaan korkkaamatta ja kassaan olisi jäänyt viime vuonnakin hyvin rahaa ilman osingonmaksua.

Näillä perusteilla ja osakkeen hinnan jatkuvasti laskiessa olen kääntynyt varovasti osta-puolelle Eezyssä.

Pankkilainojen kovenantit jos rikotaan ja käyttökate tai muu sopimusehto ei nopeasti korjaudu, sitten se osakeanti voi tulla pankin määräyksestä hyvinkin nopeasti. Pienomistajana joudut vain arvailemaan, että mitä tulevaisuus tuo tullessaan kun lainojen yksityiskohtia ei kerrota julkisuuteen. Johdolta turha kysyä kun positiivinen skenaario vain kerrotaan julkisuuteen. Eezy oli 4 eurossa ihan hyvä keissi kuulemma ja nyt 1 euron tuntumassa se ei välttämättä olekaan enää jos liikevaihto edelleen laskee ja velkatilanne kriisiytyy myöhemmin tänä vuonna tai ensi vuonna. Yritä tässä sitten piensijoittajana tehdä jotain valistuneita arvauksia analyysejä lukemalla.

Eezyn omistusmuutokset jatkuvat, nyt sijoitusrahasto OP-Suomi Pienyhtiöt nosti omistusosuuttaan 4,87 % (1.219.668 osaketta 29.2.2024) → 6,85% (1.716.714 osaketta).

Ei toki rahallisesti mikään merkittävä muutos, mutta 2% ja 497 tkpl.

Toivottavasti oli blokkikauppa tuolta hallintarekkarin puolelta, laitaan lätkiminen saisi jo riittää kun ostajia ei yksinkertaisesti sieltä isommille määrille löydy. Muussa tapauksessa tuommoista määrää löytyy TOP7 omistajista, joista OP on yksi

Kuukausi vaihtui, ja omistusosuudet on päivitetty yhtiön sivuilla

Selvästi isoin ja ainoa iso muutos, eli tuo OP-Suomi Pienyhtiöt osuuden kasvatus oli liputuksen johdosta tiedossa, ja nyt uudesta listauksesta näkee että em blokkikaupan myyjä oli ilahduttavasti tuolla myyntilaidalla operoineesta hallintarekkarista.

Listalta oli myös hävinnyt isommasta päästä yksityiset omistajat n 43300 kpl ja 28300 kpl sekä yksityisen vähennys 31.400 kpl. Varmaan tilallekin tulleita, koska TOP100 listan raja 12.000 kpl on muuttumaton.

TOP10 omistajat: 67,7%

TOP100 omistajat: 89,4%

Hallintarekkarit: 3,0%

<12kU omistavat ei hallintarekkarissa: 7,6%

Kuukausi taas vaihtunut, joten vuorossa uusin katsaus.

Https://henkilostoala.fi/wp-content/uploads/2024/04/HELA_TOP20_helmikuu24.pdf (347,4 Kt)

Henkilöstöalan kokonaisliikevaihdon arvo oli helmikuussa 117,9 miljoonaa euroa ja laskua vuoden takaiseen nähden oli 4,9 prosenttia. Kuukautta aiemmin tammikuussa liikevaihdon arvo oli lähes sama eli 117,3 miljoonaa euroa ja silloin laskua vuoden takaiseen nähden oli 7,1 prosenttia.

EK:n suhdannebarometrin mukaan henkilöstöalan yritysten suhdanneodotusten positiivinen vire jatkui maaliskuussa. Odotuksia kuvaavan saldoluvun arvo oli maaliskuussa +25, kun se helmikuussa oli +10.

Muutama uusi negatiivinen asia tullut vastaan.

Doctors by Eezy lähetti sähköpostia, että johdossa on vaihdoksia:

”Doctors by Eezyn toimialajohtaja ja perustaja Katri Roslund sekä lääkärirekrytoinnin johtaja Sanna Kämäräinen ovat lopettamassa Doctors by Eezyn palveluksessa.”

Toinen,

yrityskulttuurin mielipidevaikuttaja Panu Lukka kirjoittaa kriittisesti LinkedIn:ssä Eezystä.

Ja kirjoituksen mukaan Panu on lähdössä Eezystä noin kaksi vuotta yrityskaupan jälkeen. Panu on siis 1.4.2022 ostetun Leidenschaftin perustaja.

Kertokaas viisaammat. En ole Eezyä seurannut, mutta ymmärrän toki että velkaisesta firmasta on kyse. Eikö kuitenkin mahda olla niin, että mm. yhteiskunnan tukien väheneminen aja ihmiset töihin ja nimenomaan joustaviin töihin ja siten vuokrafirmojen tilanteen voisi nähdä paranevan jatkossa? Vai miten asian näette toimialan osalta?

Wulffin kilpailevan putiikin aloitus mallikas. Ottanee 10 meur/a myynnin kohtapuoliin, mikä ei ole kuin 5% Eezyn myynnistä mutta kiristänee markkinaa - ja kun kohdistuu nimenomaan Eezyn asiakkaisiin niin hintaruuvi ei ainakaan aukea.

Wulffin tuoreesta osarista:

“Wulff Worksin välittämiä vuokratyöntekijöitä oli tammi-maaliskuussa 2024 keskimäärin 47 (0) henkilötyövuosina laskettuna.”

Ei vielä suurta uhkaa alan toimijoille…

Alun 0 ja lopun 100 keskiarvo on 47, mutta kyllä sitä muutama vuosi pitää tätä tahtia kasvaa että kunnon peluriksi pääsee.

Eezyn tulosennakko.

Huom! Tulospäivä on jo huomenna ti 7.5.

Firmahan ei ole ohjeistusta antanut, mutta ainakin kuluja ovat kertoneet koittavansa hoidella kannattavuuden vuoksi, se fokuksessa samoin kuin velkaantuneisuus - täten myös kassavirta.

Eezyn tulos tuli ulos,

-KL-pikauutisten mukaan liikevaihto-odotus oli 45,9 meur, liikevoiton odotus 0,7 meur

-liikevaihto laski (-21%) odotuksia enemmän kiitos teollisuuden ja raksapuolen (vajaa puolet henkilöstöpuolen liikevaihdosta). Asiantuntijapalvelut +7% ollen n 8 meur

-liikevoitto positiivinen, ja oli siellä suurinpiirtein missä odotukset ja sisälsi myös vähän cost cut -kuluja

-ei ohjeistusta

@Petri_Gostowski jos luvassa on TJ-haastattelua, voisi markkinanäkymien lisäksi kysäistä “strategian” etenemisestä. Mitä edistysaskelia on tehty, ja miten niin ja mitä konkreettista nämä edistysaskeleen tuottavat? Tuodaanko CMD:llä jotain konkreettista esiin?

Strategian mukainen liikevoittotavoitehan on asetettu aivan eri asentoon kuin mitä sen asettanut johto ja hallitus suorittaa.

En toki sano etteikö suhdannetilanne olisi toimialan ja vieläpä Eezyn portfolion kannalta lähellä pohjia, mutta sen verran olen noteerannut että yleensä johto pääsee aivan liian helpolla kertomaan omaa laveaa ja elintilaa jättävää viestintäänsä kuin että he “pääsisivät” kertomaan konkreettisemman plänin miten sinne konkreettisesti mennään, jonne on omistajille kerrottu mentävän.

EDIT: em kommentilla en siis viitannut erityisesti näihin Eezy-haastatteluihin vaan yleisellä tasolla. Inderesin analyytikoiden hyvä puoli onkin asiantuntemus, ja sitä kannattaakin aina hyödyntää ja rapsuttaa vähän pintaa syvemmältä vaikka yrityksen kuin yrityksen johto mielellään puhuu “omiaan”.

Julkaisimme uuden strategiamme ”Hyväätyötä2028”

helmikuussa. Pitkän aikavälin tavoitteemme ovat kasvaa

Henkilöstöpalveluissa markkinaa nopeammin,

kaksinkertaistaa Asiantuntijapalveluiden liikevaihto sekä

saavuttaa 8% liikevoittotaso vuonna 2028.

https://ml-eu.globenewswire.com/Resource/Download/ff777f31-9610-46de-a45f-a1c1147db1a0

Hyvää:

-liikevoitto plus-merkkinen tehostustoimien ansiosta

Huonoa:

-liikevaihto tuli todella rumasti alas

-liikevaihdon pudotus oli selvästi suurempi kuin henkilöstöalan keskimääräinen lasku

-Eezyn päätoimialat raksa ja teollisuus huonossa hapessa ainakin seuraavat puoli vuotta

-ilman kertaluonteista rahoitustuottoa nettotulos olisi ollut negatiivinen

-kassa tyhjänä, jouduttiin korkkaamaan limiitti (2,5M)

-lyhytaikaiset velat 10M suuremmat kuin lyhytaikaiset varat, mistä rahat?

-osakeannin mahdollisuus kasvoi merkittävästi

Kassavirta oli negatiivinen, liekö sitten ekan kvartteriin ilmiö vai mistä johtuu. Tai ainakin sama oli 1Q23, 1Q22, 1Q21.

Mutta, 2Q on ollut vahva niin 2Q23, 2Q22, 2Q21.

→ mutta 2Q24: miten on kun liikevaihtotaso on niin paljon matalampi?

Erittäin tärkeä asia.

Noita lyhyet velat vs lyhytaikaiset varat, näkyvät olevan yleensä juuri noin kuin 1Q24, eli lyhyt aikaset varat ovat tuon 10 meur isommat kuin lyhytaikaiset velat. Huolestuttavaa jos trendi kääntyisi. Ilmeisesti myyntisaatavia ei ole myyty factoringilla.

Tervehdys Eezyn viestinnästä ja sijoittajasuhteista! Olen Marleena Bask, ja toimin Eezyllä viestintäjohtajana. Vastailen täällä mielelläni keskusteluun ja kysymyksiin.

Tänään 7.5. aamulla raportoimme osavuosikatsauksen Q1/2024. Muistuttaisin kaikkia myös toukokuun lopulla pidettävästä pääomamarkkinapäivästä, jossa avaamme strategiaamme ja kannattavan kasvun lähteitä konkreettisesti markkinalle. Ilmoittautumislinkki ohessa. Julkaisemme tarkan ohjelman Pääomamarkkinapäivään tällä viikolla.

Katsausta alan toimesta ja näihin nähden Eezyn suoritus on selvästi heikompaa. Mitä konkreettista on menossa ennen 2028 tavoitteita. Tavoitteet ovat kovat ja suoritus on alaa heikompaa, onko muutakin kuin vain puhetta?

Henkilöstöalan kokonaisliikevaihto, joka sisältää vuokraus-, rekrytointi-, ulkoistus-, sekä lisäpalvelut, oli vuoden 2024 ensimmäisellä kvartaalilla tammi-maaliskuussa 355,6 miljoonaa euroa. Liikevaihto laski viime vuoden vastaavaan aikaan verrattuna 8,4 prosenttia.

Maaliskuun liikevaihdon arvo oli 120,2 miljoonaa euroa. Viime vuoden maaliskuuhun verrattuna liikevaihto pieneni 12,9 prosenttia.

Henkilöstöalan suhdannenäkymien mukaan toimialan suhdanteissa ei lähiaikoina tapahtuisi suurta muutosta.

Suurin muutos on viime vuosina tapahtunut rakentamisen toimialalla ja erityisesti asuinrakentamisen raju pysähdys on vetänyt myös henkilöstöalan palveluiden rakennusalan liikevaihdon laskuun. Vuoden 2022 ensimmäiseen neljännekseen verrattuna laskua kertyi vuoden 2024 ensimmäisellä neljänneksellä 44,6 prosenttia.

Myös teollisuuden liikevaihto on laskenut selvästi vuoden 2022 alkuun verrattuna. Teollisuuden liikevaihto oli tämän vuoden ensimmäisellä neljänneksellä 23,7 prosenttia pienempi kuin vuoden 2022 ensimmäisellä neljänneksellä.

Majoitus-, ravintola-, catering- & vapaa-ajan

> palvelut kärsivät vuoden 2022 alussa vielä koronapandemiaan liittyvistä rajoituksista. Nyt tällä toimialalla liikevaihto kasvoi 37,8 prosenttia

vuoden 2022 tammi-maaliskuuhun nähden.