Oikeutetusti savolaisittain: “Täst mie piän” ![]()

ja @Aston_Livingstone myös, I suppose ![]()

Masse-setä, FA, Niilo on loistava, 10+

Oikeutetusti savolaisittain: “Täst mie piän” ![]()

ja @Aston_Livingstone myös, I suppose ![]()

Masse-setä, FA, Niilo on loistava, 10+

Yleisö, Kun Niilo sanoo videolla, että markkinarako on monta kertaa nykyisen Efecten kokoinen…

Do we have a potential multibagger ![]()

I think we do…

Tähän liittyen: tällä hetkellä Efectellä on Saksassa 11 työntekijää, missä ei ole kasvua. Tämä ryhmä + uusi Partner Success Manager kuulostaa ohkaiselta porukalta Euroopan valloitukseen. Onko foorumin Efecte-eksperteillä käsitystä miksi kasvuun ei panosteta enempää, painaako 2018 kokemukset vielä? Tuote on hyvä ja markkina iso.

Toinen kysymys: jos kumppanit jakelevat Efecteä tai integroivat sitä omiin tuotteisiinsa, saako Efecte asiakkuuden ja asiakasdatan?

SaaS-tuotetta kuitenkin tarjotaan keskitetysti sen yhden ja ainoan firman toimesta, kaikista Efecten käytätjistä tulee siis Efecten asiakkaita, oli siinä välissä kumppani tai ei. Kumppaniverkostot auttavat asiakkaita hahmottamaan tuotteen mahdollisuuksia, käyttöä ja tarjoavat apua käyttöönotossa, koulutuksissa ja ylläpidossa. Kumppanit saavat alalla yleensä jonkun prosenttiosuuden SaaS-lisenssien laskutuksesta. Efecten kohdalla en tiedä kumppaneiden diilien yksityiskohdista.

Eikös tämä työntekijöiden lukumäärä ole melko lailla yksi yhteen Suomen kanssa tämän hetkiseen liikevaihtoon suhteuttaen. Minulla ei ole nyt raporttia edessä mutta muistelisin että DACHista tuli liikevaihtoa reilut 1.5 miljoonaa ja Suomesta noin 11.5 miljoonaa. Ja Suomessa työntekijöitä 80-90. Mutta kuten Niilo sanoi, firmalla ei ole velkaa, kassasta löytyy yli 5 miljoonaa ja nyt on sikäli varaa investoida kasvuun, ja ehkä tämä käsittää myös lisähenkilöiden palkkaamisen DACH alueella. Efecten avoimista työpaikoista voi jatkuvasti seurata mihin tehtäviin ja mille alueille palkkaavat väkeä.

Datasta en osaa sanoa sen enempää.

Anteeksi jo etukäteen negailuni, mutta eihän tuo osari nyt oikeasti ole kovinkaan hyvä.

Vieläkin tasapaksua puurtamista, KV-myynti ei oikeasti vedä kovinkaan hyvin. Myynnin laajentaminen tulee kasvattamaan kuluja ja esitetään yhä sitä, että pelkällä eurooppalaisuudella valloitetaan markkinaa. IT-alalla vaaditaan jatkuvaa uusiutumista, moderneja ratkaisuja, helppoa integroitavuutta, api-rajapintoja ja uusia ominaisuuksia. Tuotekehitys pitäisi olla kaiken keskiössä, ei laajentuminen ja myyntitoimininta. Miksei henkilöstömäärä ole kasvanut tai miksi sitä ei haluta kasvattaa? Nyt mielestäni pallo hukassa ja tämä kostautuu ennemmin tai myöhemmin…

Efecten tapa nostaa vain prosentit esille katsauksissa on ihan puhdasta tilastokikkailua, kun lähtötaso about nolla ja kasvua saadaan lähes vahingossa. Oikeasti pitäisi puhua asiakkuuksien määrästä ja niiden osalta kasvuvauhti herättää suuria epäilyksiä. Suomessa markkina on käytännössä jo valloitettu ja lähes kaikki asiakkuudet konvertoitu SAAS-asiakkaiksi. Mitä seuraavaksi?

Niilo höpisi Inderesin haastattelussa jotain siitä, että ovat tukeneet asiakkaita lisäarvon tunnistamisessa, mutta totuushan on se, että Efecten konsultointi on ainakin Suomessa vahvasti ex-efecteläisten käsissä (Notkia, Verco…), kun itse päättivät ulkoistaa tämän bisneksen muualle.

Itse en yhä edelleenkään usko tähän Efecten euroopan stooriin ja tässä vain puffataan arvoa, jotta joku hankkisi firman markkinoilta, kunnes todetaan, että tuotekehitys pysähtynyt ja myynti ei oikeasti vedä.

Ekspertti en ole, mutta näin devaajan näkökulmasta aina hieman kaivertaa, kun omistajat haluavat nähdä kasvua hinnalla millä hyvänsä - useimmiten tuotekehityksen kustannuksella. Toki myyntiä pitää tehdä, jotta saadaan kassaa, jolla kehittää tuotetta, mutta helposti tunnutaan jättävän huomioimatta, miten vuoden himmailu softakehityksessä saattaa helposti pudottaa ulos kilpailijoiden kelkasta.

Tämä hieman mietityttääkin. Alalla kenties kolmannes työvoimasta on R&D:n parissa. Efectellä tämä tarkoittaisi 30 kaveria. Monimutkaisessa tuotteessa tuollainen työvoima tarvitaan jo melkeinpä legacyn päivittelyyn ja bugien fiksailuun. Samaan aikaan esim. Freshworksillä on 3600 työntekijää, ServiceNowlla > 12k, ja foorumilla puhutulla ServiceWarellakin 400. Jos siis mietitään tuotteen laatua, riittääkö pitkällä tähtäimellä paukut pysyä kehityksessä isompien perässä? Tyypillisesti isommissa firmoissa on vähintäänkin omat UX-, AI- yms tiiminsä, jollei useampikin. ServiceWarella tällä hetkellä avoinna 12 positiota, joista 6-7 kehitystä - ja useimmat AI-tiimiin (kenties huomasivat, että Efecte otti jo etumatkaa tällä saralla). Efectellä 10 positiota, joista 3 kehityspuolella. Tulee hieman Talvisota mieleen voimasuhteista, kun Efectellä jokaisen äijän ja rouvan tulisi käytännössä vastata ServiceWaren kokonaista tiimiä tehokkuudeltaan, jottei jäisi jalkoihin.

Markkinaa varmasti on vaikka muille jakaa, joten kasvulle näen paljonkin tilaa. Olen aiemminkin todennut täällä, että jo pelkkä GDPR ja eurooppalaisuus ovat kilpailuetuja, joihin ServiceNow ei voi vastata, ja digitalisoituminen trendi, joka kiihtyy entisestään tällä vuosikymmenellä. Rajallisilla resursseilla partneriverkosto on nähdäkseni loistostrategia Efectelle.

Sijoittajan näkökulmasta allekirjoittanutta hieman mietityttää. Tuotteena ja yrityksenä luottoni ei ole ihan samaa luokkaa kuin vaikkapa Revenion, Harvian, Talenomin, EVOn tai Embracerin suhteen (tai kenties IT-alalta Qt olisi osuvampi vertaus), mutta bisneksenä näen tässä paljon löysää rahaa. Toisaalta nukun yöni parhaiten pitkällä aikavälillä, kun tiedän, että omistamani yhtiö on alansa paras. Tämän kanssa moiseen asemaan lienee mahdoton koskaan päästä, kun samassa liigassa painii ServiceNown kaltainen jättiläinen.

Jos lähikvartaaleilla teknokupla puhkeaa tai Inderesin hype laantuu, en yllättyisi, jos osake nähtäisiin vaikkapa 8 euron pinnassa - tämäkin kuitenkin 30 % koronaa edeltäneiden huippujen yläpuolella. Tarinahan ei ole muuttunut mihinkään tuosta hetkestä vaan oikeastaan kulkenut juuri niillä raiteilla, joille yritys itse ja Inderes ovat raporteissaan koko ajan asettaneet. Muistutettakoon, että vielä puoli vuotta sitten firman 12 kk tavoitehinnat olivat 5-7 euron pinnassa - ja tuolloin kasvukvartaaleja oli takana jo 4 kpl. Nyt yhtäkkiä maaginen 7 targettiin osunutta kvartaalia onkin muuttanut äänen kellossa ja saanut kansan laulamaan.

Lienenkö ainoa, jota hieman epäröittää nykyinen arvostus?

4 oikein vs. 7 oikein palauttaa ihan eri lailla sijoitetun rahan. Noiden kahden välillä on miljoona mailia onnistumisen tasossa.

Ja Niiloon luotetaan tottakai. Nyt on tämä teknojen alasajo päällänsä että kursseista paha sanoa mitään lyhyessä juoksussa, jenkkilästä tulee tämä ilmiö. Ark ostaa oman rahaston teslaa ja muita, toinen rahasto bitcoinia sadoilla miljoonilla että kurssi pysyy, mutta efecte painaa eteenpäin oikeesti eikä tekohengityksellä. Odotellaan niin hyvää tulee.

Osakkeen arvostus on yksi asia, en osaa sanoa onko yli tai aliarvostettu. Itse tarina sen sijaan tuntuu edistyvän. Tällä tuskin mennään qt maisesti parissa vuodessa kuuhun, mutta nuo 7 kvartaalia oikeaan suuntaan vakuuttavat ainakin itseni pysymään kyydissä. Qt kehittyi huomattavan vauhdikkaasti break-evenin jälkeen, kyllä sillä on näissä skaala-busineksissäkin merkitystä, kun firma tuottaa voittoa. Lisävahvistusta saa tuosta Niilon esiintymisestä Antin haastattelussa - vastaukset tulivat hymyillen, suoraan kameraan katsoen ja rennosti. Ei voi muuta kuin taas kiittää A&A tämänkin tapauksen perkauksesta, pääsi edullisesti ja ajoissa mukaan, vaikkei mun sijoitukset olekaan, kuin karkkirahoja, on “omia” firmoja kiva seurata, niiden menestyessä. Ja vielä tuli sellaiset mieleen, kuin Verkkokauppa.com vs Amazon ja Musti vs. Zooplus . Huolimatta jättiläisistä, näyttää ainakin vielä tovin, olevan myös pienemmillä tilaa markkinoilla.

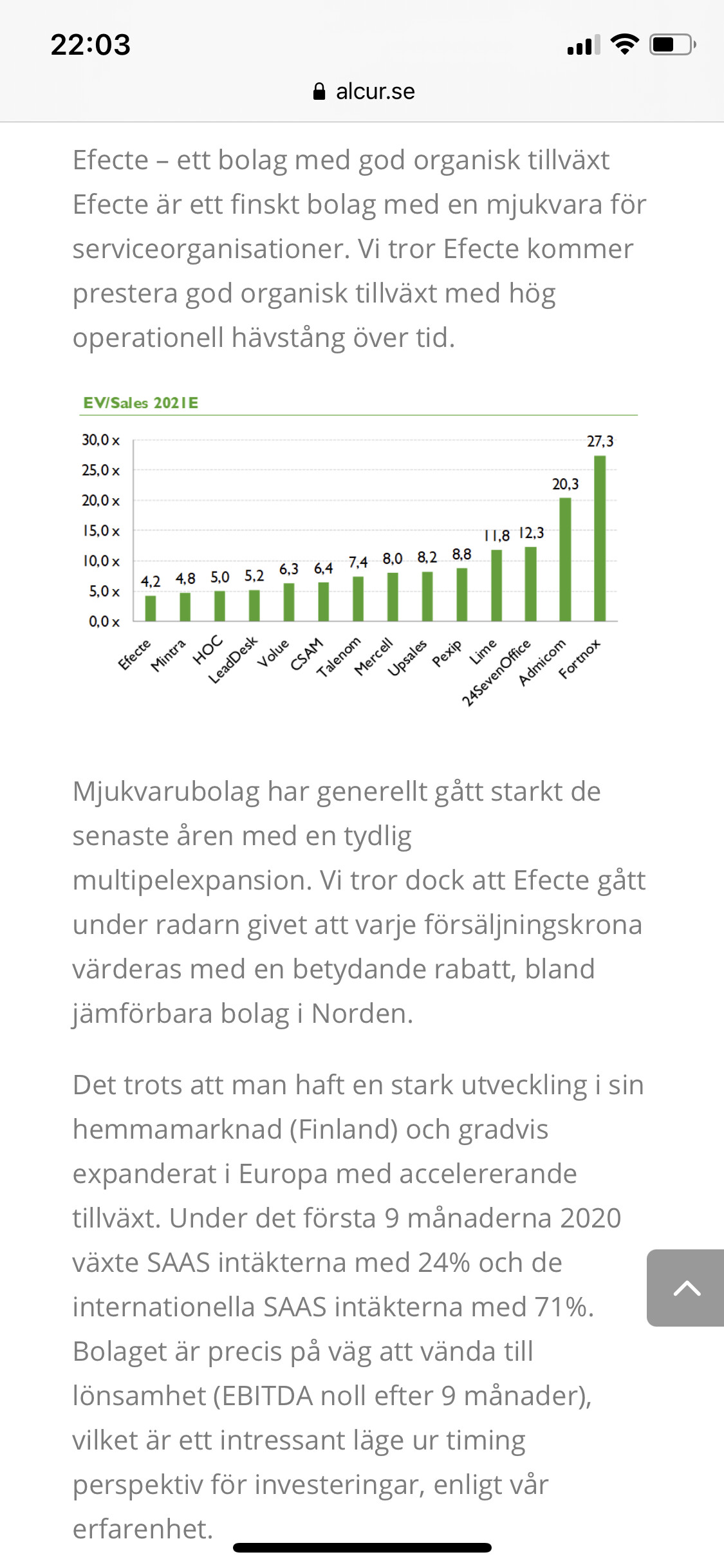

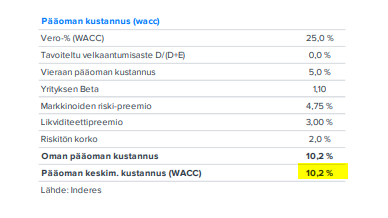

Tämä on nyt vain detaljia, mutta mielenkiintoinen kohta seurattavaksi Efecte-päivityksen DCF:stä. Tässä edellisestä päivityksestä:

Uskoisin että 8-9% tasolle tullaan tänään. Nettovelaton yhtiö, kassa 5 miljoonaa, pohjalla hyvät SaaS-tuotot 3v sopimuksin…

Tätä itsekin pohdin. 7€ ja EV/S ~2 tasoilta jälkikäteen ajateltuna oli suuri virhe karhuilla tämän kanssa, mutta nyt kun arvostus on tuplattu ja EV/S on luokkaa 5 ja nostamallasi yhdellä tärkeimmistä EU kilpailijoista Servicewarella on tällä hetkellä markkinan hyväksymä arvostus luokkaa EV/S 2, niin mikä Efectestä tekee niin ylivoimaisen, että arvostus on yli tuplat?

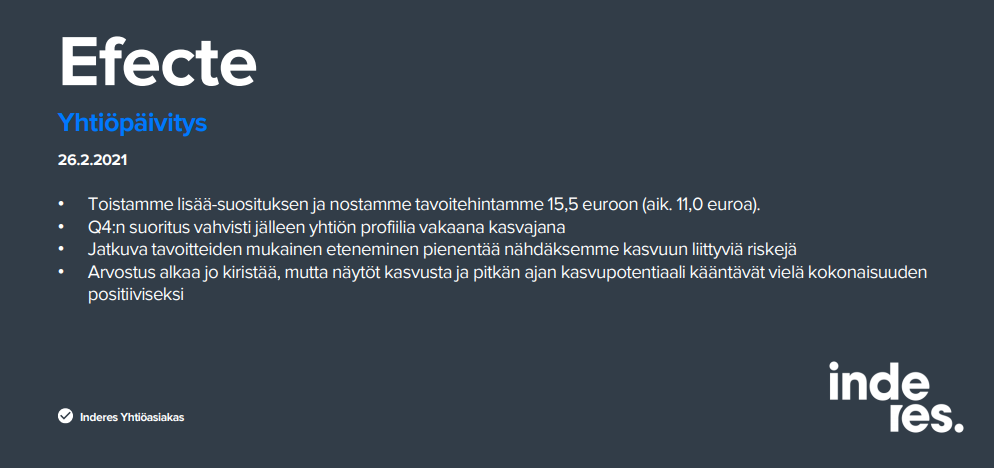

Onko fundan valossa mitään muuta järkevää selitystä kuin foorumilla aktiivinen pöhinä ja Efecten aktiivisempi sijoittajaviestintä ja läsnäolo? Esimerkiksi mikä on se ajuri tämän ja edellisen kvartaaliraportin ohella, että tavoitehintaa nostettiin näinkin rajusti käypää yritysarvoa +40% 11€ → 15,5€? @Antti_Luiro Markkinan hyväksymän arvostustason perässä nousee vai mikä teki tällä lyhyellä aikajaksolla näin suuren vaikutuksen? ![]()

Uusi TP 15,5€

Aika paljon on tapahtunut reilussa vuodessa, koska tarina on saanut todisteita teoilla ja numeroilla ja on näin muuttumassa todeksi. Efecte petti aikaisemmin sijoittajien luottamuksen ja nyt vuoden aikana luottamus on jälleen ansaittu oikeilla numeroilla, ei tarinalla. Se on ainakin minulle iso ero.

Pakko tähän hieman tarttua. Arvostus voi tietysti sentimentin muuttuessa tulla kovastikin alaspäin, mutta tuo vertauksesi pre-korona-aikaan on kyllä mielestäni huono. Sillä on tappiolliselle firmalle aika isokin merkitys että onko onnistuneita kvartaaleita peräkkäin 4 vai 7. Siis siinä on ihan valtava merkitys nimenomaan riskienhallintanäkökulmasta. Firman onnistuminen strategiassaan on nyt huomattavasti todennäköisempää ja tappioiden riski pienempi kuin (noin) vuosi sitten. Olisi ihan naurettava hinnoitteluvirhe jos tätä hinnoiteltaisiin nyt samoilla luvuilla kun 4 onnistuneen kvartaalin jälkeen.

Raportti julkaistu ![]()

Foorumin pöhinää en laske fundan piiriin ![]() joskus fundan kehitys tosin näkyy myös foorumilla, mielestäni näin on ollut täälläkin.

joskus fundan kehitys tosin näkyy myös foorumilla, mielestäni näin on ollut täälläkin.

Skaalautuvien kasvuyhtiöiden kohdalla arvostusmuutokset voivat olla hyvin merkittäviä kun kasvuodotukset muuttuu - kun jokainen kasvettu euro tuottaa merkittävästi katetta (Efecten kohdalla 78snt), voi yhdenkin prosenttiyksikön korkeampi kasvuvauhti kumuloitua ajan yli paljon merkittävämmäksi tuloskasvuksi. Toisaalta tämä vipu toimii myös toiseen suuntaan, eli jos kasvuun nojaa, pitäisi siihen myös voida luottaa. Efecten kohdalla tämä luottamuksen kasvu on ollut viimeisen 9kk aikana merkittävää. Nykyjohdon alaisuudessa on annettu hyvät näytöt liiketoimintamallin skaalautuvuudesta ja kasvun kestävyydestä. Toivottavasti raportti avaa meidän ajattelua tästä laajemmin.

https://www.inderes.fi/fi/sanansa-mittainen-kasvaja-ansaitsee-arvonsa

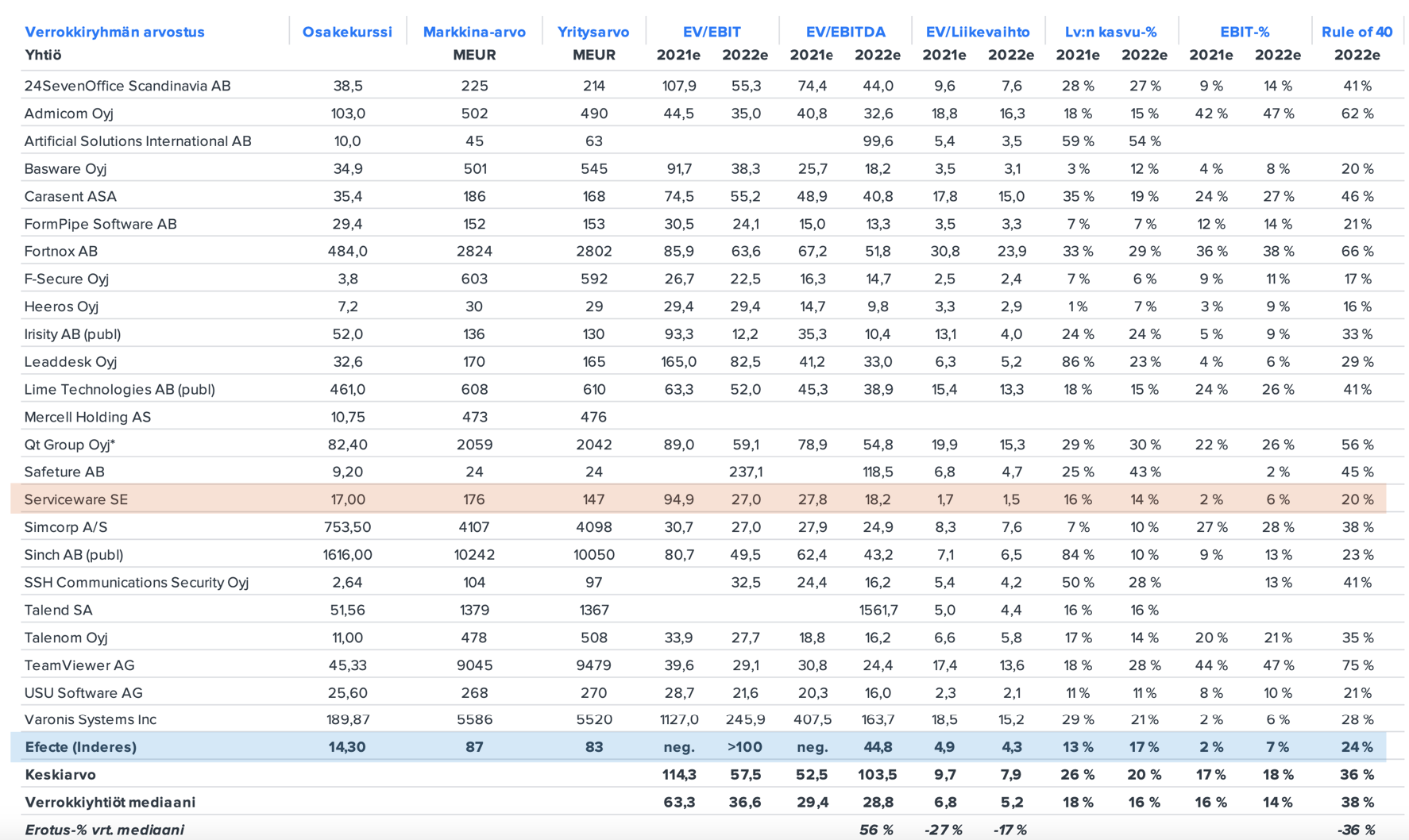

@Antti_Luiro Mites arvostus esimerkiksi Euroopan tärkeimpään kilpailijaan Serviceware nähden näiden lukujen valossa? Ymmärrän että Efecte näyttää halvalta kun vertaa esimerkiksi Carasent, Fortnox, Admicom, Sinch jne, mutta mites nuo tällä hetkellä heikommat luvut verrattuna tärkeimpään kilpailijaan ja 2021 arvostus reilusti yli tuplat? ![]()

Verrokit on meillä varsin pintapuolisessa seurannassa, mutta yleisesti Servicewaren ja USU:n SaaS-transformaatio on Efecteä jäljessä. Markkina vaihtaa kuitenkin Euroopassa kovaa vauhtia on-premise ohjelmistoista pilveen(SaaS), eli SaaS-tuotteen kypsyys on iso tekijä näidenkin yhtiöiden kasvuodotuksissa.

On muuten hieno juttu että täällä tuodaan myös vastakkaista näkemystä @Tiksu @Badwithmoney , Efectestä voi myös hyvin perustein olla toista mieltä. Toisella puolella vaakakuppia on korkeisiin kertoimiin nähden matalahko kasvun ja kannattavuuden yhdistelmä lähivuosina (tätä selittää osin keskeneräinen transformaatio). Jos kansainvälistä kasvua ei pystytä pitämään yllä, voi nykyiset kertoimet hyvin osoittautua liian korkeiksi. Lopulta tämä suunta on paljon kiinni luottamuksesta Efecten kykyyn ottaa Euroopan markkinasta itselleen yhtiön nykyistä kokoa moninkertaisesti suurempi osuus seuraavan ~10v aikana. Tähän vaikuttaa luotto yhtiön johtoon ja arvio markkinan kehityksestä, ja näihin molempiin itselläni on tarjota vain perusteltu näkemys.

USU on selvästi transformaatiossa jäljessä, mutta Servicewaren osalta vähän nousi kyllä kulmakarvat. SaaS/Service on jo yhtiön suurin liiketoimintasegmentti!

Kutsuisinkin sinut @Antti_Luiro lukemaan Serviceware SE:n ketjua, jos et ole vielä käynyt katsomassa ![]()

Serviceware has more than 900 customers worldwide from various business sectors, including four of the seven largest German companies and 12 DAX 30 companies

Kyseessä on kuitenkin tämän bisneksen osalta johtava Eurooppalainen yhtiö, joka on SaaS-teknologisesti Efecteä edellä ja asiakkaita sekä myyntiorganisaatiot löytyvät jo Euroopan merkittävimmistä maista Ranskaa ja Italiaa lukuun ottamatta.

Kannattaa myös vilkaista mikä yhtiö on tuolla oikeassa ylänurkassa ![]()

Disclaimer: Omistan Servicewarea, mutta en Efecteä.