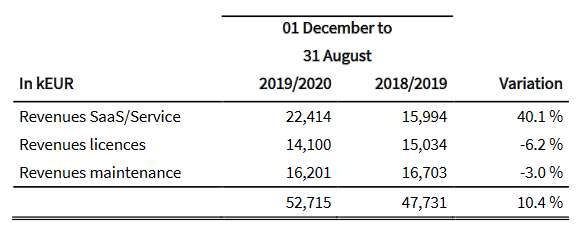

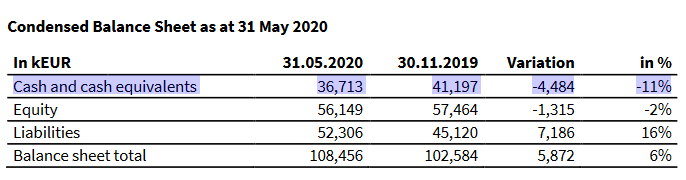

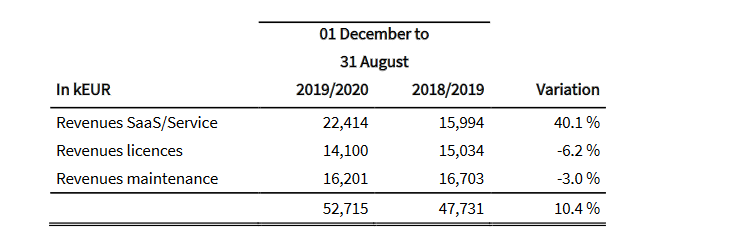

Servicewarella on sekä vanhaa lisensseihin ja infrastruktuurin ylläpitoon perustuvaa bisnestä, mutta strategian mukaisesti niiden roolia ollaan vähentämässä ja transformaatio ESM-SaaS-liiketoimintaan on käynnissä. Ohessa Q32020 YTD (huomioi että yhtiöllä on tavanomaisesta poikkeava kalenterivuosi):

Yhtiöllä on todella vakuuttava vakuuttava asiakaskanta. Neljä kappaletta Saksan seitsemästä suurimmasta yhtiöstä ovat Servicewaren asiakkaita, sekä 12 kappaletta DAX 30 yhtiöistä! Ohessa esimerkkejä yhtiön asiakkaista, jotka ovat varmasti sijoittajille tuttuja:

Monesti softabisneksessä asiakkaat ovat kovin tyytymättömiä palveluun. Servicewaren asiakkaat sen sijaan ovat erittäin tyytyväisiä yhtiön tuotteisiin ja yhtiö onkin sektorin selvä tyytyväisyysjohtaja.

Mistä tämä mahtaa johtua? 2018 yhtiö listautui ylihintaan tavoitteenan kerätä rahaa SaaS-transformaatiota ja yritysostoja varten. Kuten aina SaaS-bisneksessä, myös tässä transformaatiossa kannattavuus hetkellisesti romahti koska asiakkaan hankkimiskulut tulevat heti mutta tuotto viiveellä. Osakeantiin osallistuneet menettivät paljon rahaa, kun markkinat eivät hyväksyneet lyhyen aikavälin miinusriviä tuloksessa:

Tämä listautumisrahastus oli nykysijoittajille erittäin mukava asia, koska yhtiöllä on yritysostojenkin jälkeen vielä todella merkittävä sotakassa, jonka varassa on helppo kasvaa:

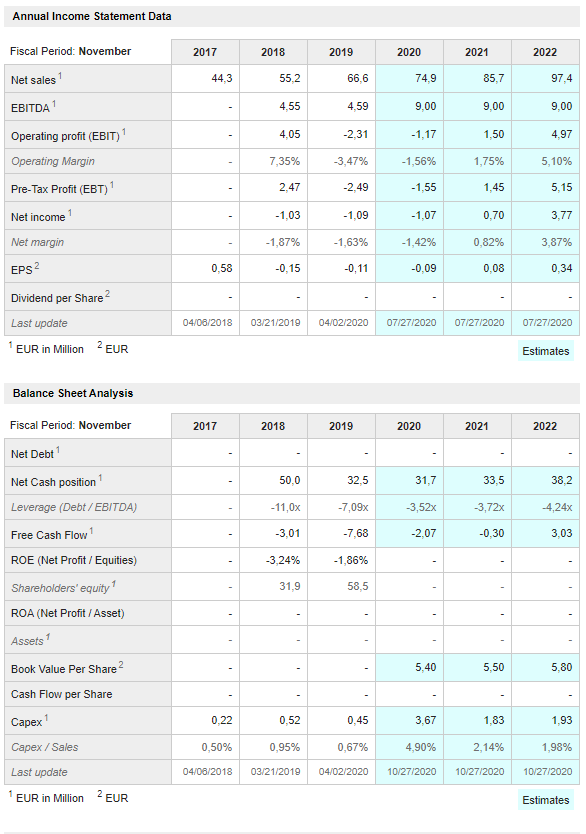

Yhtiöllä on todella mielenkiintoinen Q4 tulossa ja seuraava suuri kysymys lieneekin että milloin mennään kassavirran osalta nollaan. Ennusteet lähtevät siitä että tämä tapahtuu 2021

Kuitenkin jos katsomme hieman yhtiön SaaS-liikevaihdon historiaa, niin huomaamme että Q3 on yleensä ollut erittäin heikko ja Q4 taas tehty todella suuria pomppuja:

18Q1

18Q2

18Q3

18Q4

19Q1

19Q2

19Q3

19Q4

20Q1

20Q2

20Q3

Vuoden kumulatiivinen SaaS-Liikevaihto M€

3,627

7,403

10,068

16,3

5,641

12,548

15,994

24,3

7,263

15,335

22,414

SaaS-liikevaihdon vuosikasvu %

56 %

69 %

59 %

49 %

29 %

22 %

40 %

Kvartaalin SaaS-liikevaihto M€

3,627

3,776

2,665

6,232

5,641

6,907

3,446

8,306

7,263

8,072

7,079

Q-Q SaaS-liikevaihto %

4 %

-29 %

134 %

-9 %

22 %

-50 %

141 %

-13 %

11 %

-12 %

Todella iso kysymys onkin että mitä käy 2020 Q4, nyt kun tehtiin ennätyshyvä Q3. Onko lupa odottaa yli 100% Q-Q SaaS-liikevaihdon pomppua myös tänäkin vuonna? Tuo koronan boostaama aikaisempia vuosia selvästi parempi Q3 tarkoittaa että Q4 SaaS-liikevaihdosta tulisi näin ollen törkeän hyvä.

Ei ole yhtiö ainakaan arvostuksella pilattu. 2021E EV/Sales 1.4x. Yhdellä alan isoimmista ServiceNow:lla se on 19x, ja mielenkiintoisempana ServiceWarea selvästi pienempi Efecte treidaa 3.8x.

Tiedätkö @Pohjolan_Eka voiko Saas-kasvu tulla ainakin osittain siitä että tuota muuta liikevaihtoa “vaihdetaan” Saas-liikevaihdoksi muuttamalla sopimuksia/myymällä eri tuote/tms samalle asiakkaalle?

Ja osaatko arvioida millaista katetta nuo lisenssi + maintenance myynnit voisivat tuoda?

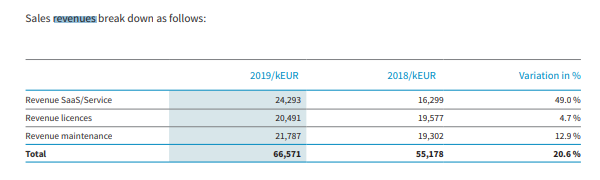

Pitäisin todennäköisenä että osa SaaS-liikevaihdosta tulee kun vanhoja asiakkaita konvertoidaan SaaS-malliin. Sitä ei pidä sinänsä surkutella, sillä joku sen tulee väistämättä tekemään kuitenkin ja SaaS-liikevaihto on arvokkaampaa eli omien konvertointikin luo pitkällä tähtäyksellä omistaja-arvoa kun samasta asiakkaasta saadaan enemmän tuloja koko asiakkuuden ajalta. Kun katsoo menneisyyden lukuja niin vaikuttaa että tuo lisenssi+maintenance puoli tuo nettotuloja 10-15% liiketoiminnan liikevaihdosta.

Yksi tapa miten arvostusta voisi lähestyä olisi osien summa:

Esimerkiksi näin:

30 m€ SaaS-liikevaihtoa 20-30% kasvulla. Tämän kokoiselle hyvin maantieteellisesti hajautetulle ja laajan tuoteportfolion omistavalle yhtiölle antaisin SaaS-liiketoiminnalle kertoimen P/S 4x eli 120 M€

40 m€ hitaasti poistuvaa ei-SaaS-liikevaihtoa, jonka oletan jatkossa laskevan 5-10% vuodessa. Tuottaa ihan hyvin, mutta lyödään tälle “Nokia”-kerroin P/S 0,8x eli 32 M€

Sitten vielä nettokassaa yli 30 M€ vuoden lopussa.

Eli kyllä sanoisin yhtiön olevan aliarvostettu näillä lähtökohdilla. SaaS-P/S-kertoimissa on lyhyellä tähtäimelläkin nousuvaraa kertoimeen 5x, jos ensi vuonna suorituminen jatkuu hyvänä ja kassavirta kääntyy nollaan/positiiviseksi. Ei-Saas-liikevaihdon kestävyys on hieman kysymysmerkki, mutta sen romahtaminenkaan ei olisi katastrofi valuaation kannalta ja jopa voisi auttaa tuomaan SaaS-bisnestä paremmin esille.

Konservatiivisillakin kasvuoletuksilla 2021 valuaatio pyörii nykyisillä kertoimilla 203 M€ - 216 M€ alueella eli hyvään vuosituottoon päästään. Kuten aikaisemmin totesin niin tuossa SaaS-kertoimessa on vielä nousuvaraa ja 2020Q4 on mahdollista tulla erittäin kova!

Vaikuttaa muuten todella mielenkiintoiselta, seuraako tätä mikään suuri analyysitalo? Sellaista ei toki tarvitse, jos tämä ketju muuntuu Smart Eye tyyppiseksi

Sen riskin näen tuossa konvertoimisessa, että mitä jos “orgaaninen” Saas-kasvu onkin todellisuudessa todella pientä, ja yhtiöllä on pikku hiljaa ehtyvä legacy-asiakaskunta jota konvertoidaan Saas-asiakkaiksi. Tästä olisi hyvä saada dataa

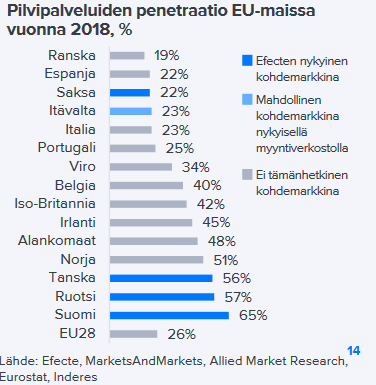

Markkinoilla pitäisi kyllä olla tilaa kasvaa myös uusissa asiakkaissa. Oheinen kuva on Inderesin Efecten laajasta raportista. Huomioi Servicewaren kohdemarkkinat Saksa, Itävalta, Espanja ja Iso-Britannia:

Yritys on laajentunut myös yritysostoin, mutta olen pistänyt merkille, että yhtiö raportoi jokaisen uutisen alalaidalla about-sarakkeessa asiakkaistaan (ja työntekijöistään) kulloisellakin hetkellä.

Voitaneen kuitenkin todeta, ettei SaaS-kasvu voi olla pelkkää legacy-konversiota, koska SaaS kasvaa absoluuttisin luvuin paljon nopeammin kuin legacy tippuu. Tämä ei tietenkään ole mahdollista ilman, että “uutta” liikevaihtoa tulee jostain. Onpa se sitten yritysosto tai orgaaninen kasvu.

Saksalainen kustantaa IPOn, suomalainen ostaa nettokassan alennuksella?

@Pohjolan_Eka:lta viime aikoina tullut enemmän hyvää tavaraa kuin roskaa.

OP:lta löytyi mahdollisuus ostaa, mutta ilmeisesti käyttävät jotain meklaria, sillä en saanut ostettua yhtään kappaletta 14.95 hinnalla, vaikka kurssi kävi 14,85 vielä reilusti toimeksiannon laiton jälkeenkin. Eikä oma toimeksiantoni kirjautunut myöskään ostolaitaan. No nielin pettymyksen ja laitoin uuden toimeksiannon suoraan tämän hetkiseen kurssiin (15,2), niin meni suoraan läpi.

On kyllä suoraan sanoen niin lupaavan oloinen keissi, että oli siis pakko ottaa avauspositio. Lisäilen myöhemmin tällä viikolla, mikäli keissi onnistuu vakuuttamaan vielä tarkemmalla perehtymiselläkin. Riski Inderes-efektiin on kyllä olemassa, sillä niin pienivaihtoinen on osake.

Suuret kiitokset Pohjolan_Eka taas mielenkiintoisen yhtiön esille nostosta!

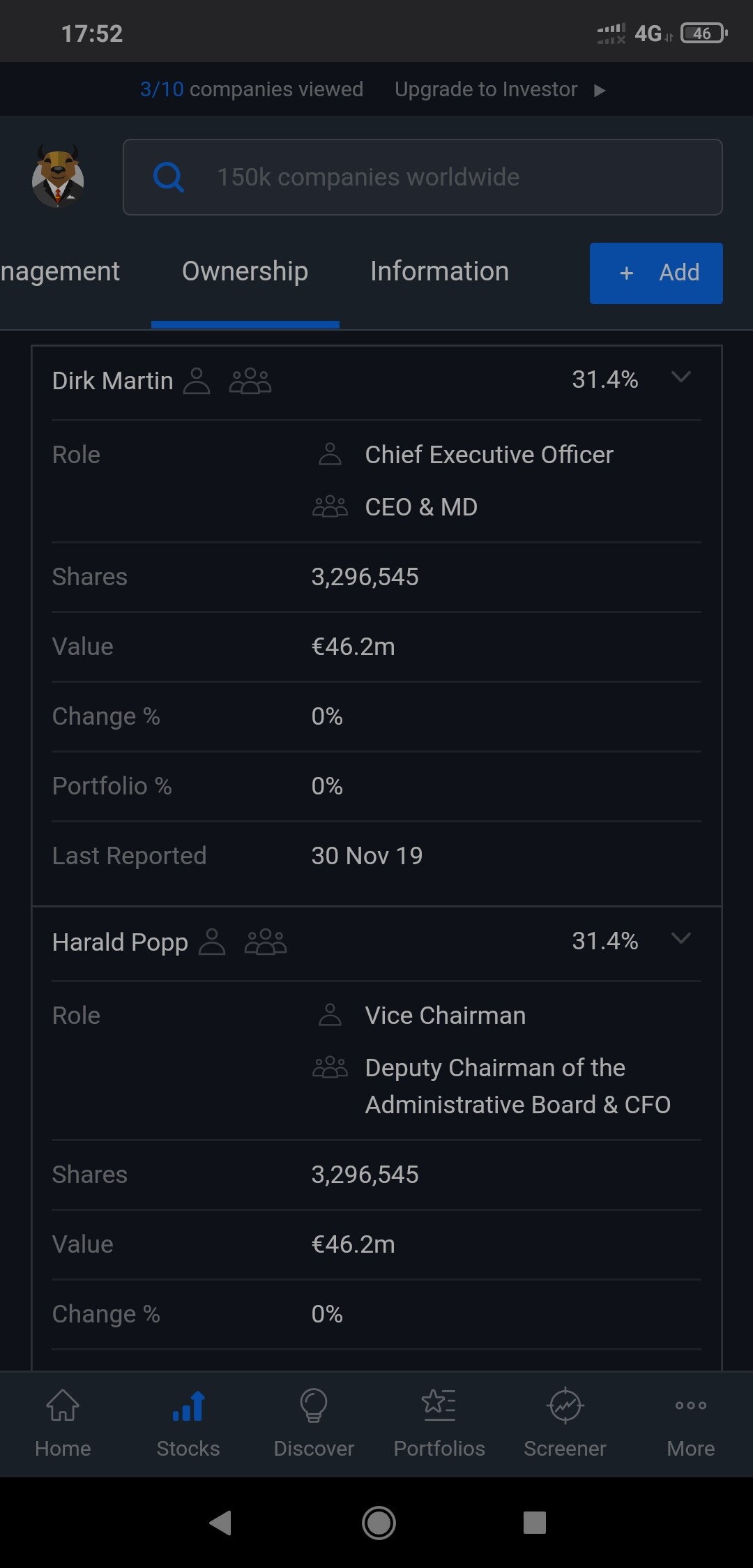

Yleensä sijoittajat valittavat että johto ei omista tarpeeksi yhtiön osakkeita. Serviceware on sieltä toisesta ääripäästä missä johto omistaa jopa liiankin paljon osakkeita

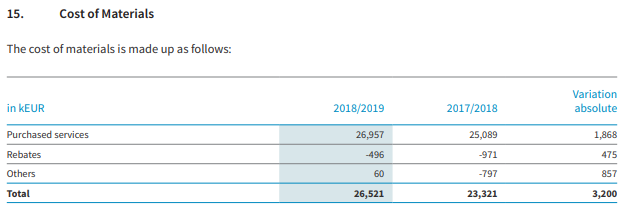

Onko kellään tietoa mitä kuluja yhtiö voisi raportoida purchased services alla? Prosentuaalisesti varsin merkittävä summa pienentämässä myyntikatetta.

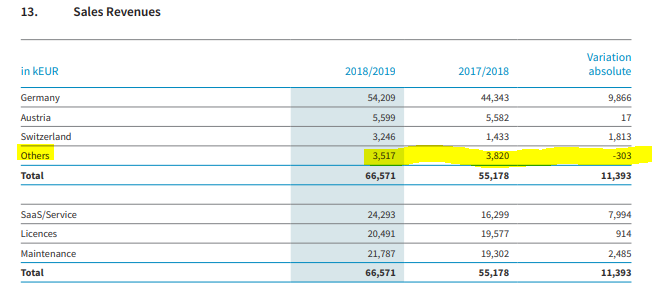

Itseäni mietityttää tässä myös se että kasvu näyttää tulevan toistaiseksi pitkälti Saksasta. DACHin ulkopuolella kasvu ollut vaatimattomampaa vaikka DACHin ulkopuolelle kasvuun panostettu. Tämä varmaan yksi keskeinen seurattava asia sijoittajatarinan kannalta.