Ansiotöiden tauottua on taas aika keskittyä passiivisiin tuloihin.

Nyt on osarit luettu, webcastit katsottu, excelit päivitetty sekä muistiinpanot tehty. Aluksi iso kiitos yhtiölle, kun otitte täällä aamulla esittämäni kysymykset esille lähetyksessä. Taas oppi jotain. On mukava omistaa ja seurata yhtiötä, joka tekee mitä sanoo ja pitää hyvää huolta sijoittajaviestinnästä aktiivisella osallistumisellaan. Kuten aikaisemmin jo kirjoittelinkin.

Nyt on siis aika sukeltaa syvemmälle lukuihin ja aloittaa spekulointi. Koska enää ei puhuta julkaistuista luvuista, vaan hypätään niiden taakse sekä seikkaillaan kommenttien rivien välissä, kannattaa nämä ottaa suolan ja perjantai-oluen kera. Niin minäkin teen!

Huomioita:

- Kela

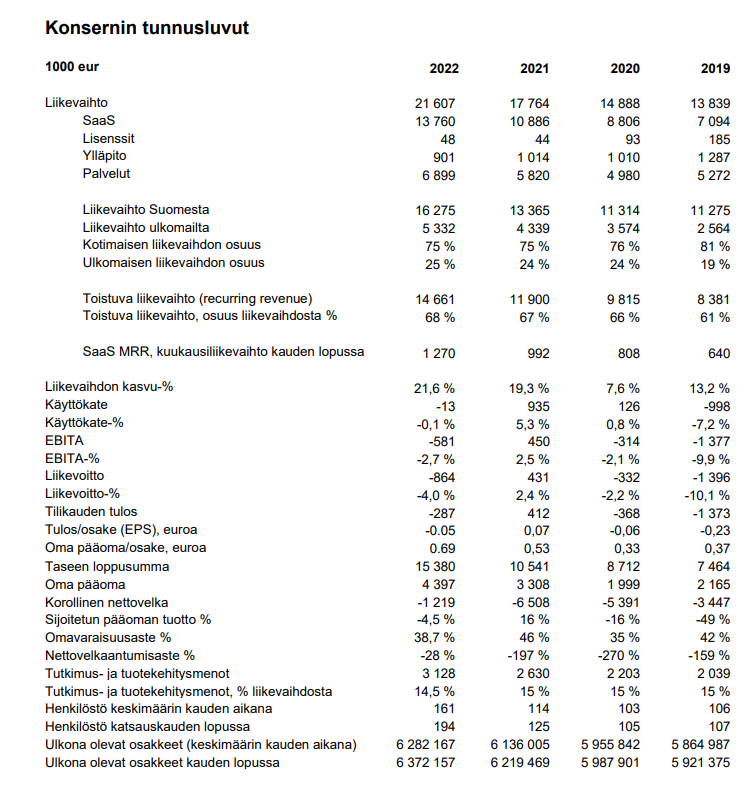

Tätä Kela-keissiä olen yrittänyt ymmärtää ja sain nyt vahvistuksen, että se EI näy vielä MRR-luvuissa. MRR päivittyy vasta implementoinnin valmistuttua. Näin olin käsittänytkin, mutta minun päästäni ilmeisesti puuttuu jokin komponentti, koska seuraava asia ei oikein sinne uppoa:

“Orgaanisen SaaS-liikevaihdon kasvua tuki Kansaneläkelaitoksen käyttöönottoprojektin eteneminen ja siihen liittyvien projektinaikaisten tuotetilausten määrän kasvu.”

Sama englanniksi:

"Organic SaaS growth was supported by the Efecte deployment at Social Insurance Institution of Finland (Kela) advancing and the use of related temporary product subscriptions increasing. "

En oikein ymmärrä mitä on “temporary product subscription”, miten se eroaa palveluliiketoiminnasta? Luulin, että Saas on aina jatkuvaa liikevaihtoa. Webcastissa käytettiin sanaa “project time temporary subscription”. Näkyykö tämän poistuminen esim churnissa vai onko nämä jotain osia, joita on jo otettu käyttöön lopullisesta tuotteesta? Mutta silloinhan ne ei olisi temporary?

- InteliWise

Rapsassa sanottiin, että InteliWisen osuus oli 4% Saas-lv:n kasvusta. Minun excel sanoo, että se tarkottaisi noin 110k€:a. Käsittelen tätä lukua kahdella tulkinnalla:

a) Jos InteliWise teki 110k€ kvartaalissa eli noin 35k€/kk, olisi tämä 35k€ myös MRR-vaikutus. Se olisi ihan hyvä luku, jos sitä suhteutetaan uusista asiakkaista saatuun MRR-kasvuun 104k€. Silloin orgaaninen MRR-kasvu uusista asiakkaista olisi n.70k€, joka vastaisi aikaisempien kvartaalien lukuja. Tässä tulkinnassa huolestuttavaksi ilmiöksi muodostuu kuitenkin se, että InteliWise on ennen tehny liikevaihtoa vajaan miltsin vuodessa, jolloin MRR-vaikutus tulisi olla 80k€.

b) Ilmoitus InteliWisen loppujen osakkeiden ostosta tuli 16. elokuuta eli kvartaalin puolessa välissä. Jos oletetaan, että InteliWise takoi tämän 110k€ Saas-liikevaihtoa vain puolessa kvartaalisaa, tarkottaisi se, että MRR-vaikutus olisi silloin suurempi. Ehkäpä juuri se 80k€, mitä voisi InteliWisen aikaisempien lukujen perusteella odottaa. Mutta jos InteliWise kasvattaa MRR:ää noin paljon, silloin uusista asiakkaista saatu kasvu jäisi hyvin pieneksi. Ehkä johonkin 20-35k€ tienoille. Tämä kyllä voisi olla ihan ymmärrettävää tässä markkinatilanteessa.

En ole ihan varma kummasta vaihtoehdosta pidän enemmän a vai b. Pitäisin kuitenkin b:tä todennäköisempänä.

- Palveluliiketoiminta

Tämän varmaan kaikki jo tiesikin, mutta Steffan sen webcastissa vahvisti: Efecte ei tee itse kaikkia implementointia itse vaan osan siitä tekee partnerit. Voisi siis olettaa, että kansvainvälisen liikevaihdon osuuden kasvaessa, palveluliiketoiminnasta tulevan liikevaihdon osuus pienenee.

- Markkina ja churn

Efecten liiketoiminnan markkinakestävyyttä on pohdittu. Toisaalta on mietitty, että Efecten ratkaisuilla voisi saada kustannussäästöjä. Ehkä tällaisessa tilanteessa markkinan kiristymisen huomaa erittäin matalasta churnista. Yritykset eivät ole halukkaita vaihtamaan uusiin palveluntarjoajiin ja investoimaan siitä johtuviin kustannuksiin.

Siinäpä ne. Oliko jollain jotain muuta? Olisin onnellinen, jos löydätte huomioistani päättelyvirheitä ja kertoisitte niistä.

Lopuksi vielä pieni kysely interaktion lisäämiseksi:

Kysely on käsittääkseni anonyymi, joten myös yrityksen johto saa osallistua.

Kumpi on mielestäsi todennäköisempi skenaario kohdassa 2?

- Vaihtoehto A) InteliWisen MRR on pienentynyt, mutta uusasiakashankinta on pitänyt

- Vaihtoehto B) InteliWisen MRR on pitänyt, mutta uusasiakashankinta on pienentynyt