Raporttia ja aamarikommenttia tarjolla ![]()

Tuli tarkasteltua ennusteet puhtaalta pöydältä pehmeää markkinanäkymää tarkastellen ja taitaa vain olla niin, että 20 %:n SaaS-kasvua ei vuonna 2024 nähdä ![]() sinänsä tämä ei ole erityisen dramaattista, vaikka Efecten SaaS-kasvun track-record hieno olikin. Hyvää kasvua edessä silti vaikka taso olisikin matalampi. Yhtiö itse tuntuu mukautuvan tilanteeseen aktiivisesti eikä meillä ole huolta etteikö kasvua lähivuosina jostain kaiveta tilanteesta riippumatta, mutta kun markkinan heikko kysyntätilanne näyttää pitkittyvän niin kaikkea tätä on vaikea omalla tekemisellä kompensoida.

sinänsä tämä ei ole erityisen dramaattista, vaikka Efecten SaaS-kasvun track-record hieno olikin. Hyvää kasvua edessä silti vaikka taso olisikin matalampi. Yhtiö itse tuntuu mukautuvan tilanteeseen aktiivisesti eikä meillä ole huolta etteikö kasvua lähivuosina jostain kaiveta tilanteesta riippumatta, mutta kun markkinan heikko kysyntätilanne näyttää pitkittyvän niin kaikkea tätä on vaikea omalla tekemisellä kompensoida.

Puoliksi tämä liike kannattavuuden suuntaan tulee jo strategian tavoitteesta (2022 investointien jälkeen vuorossa kannattavuuden tasonnosto) ja puoliksi markkinaympäristön ajureista (kasvuinvestointien takaisinmaksu paineessa, lisäinvestoinneissa syytä olla tarkkana).

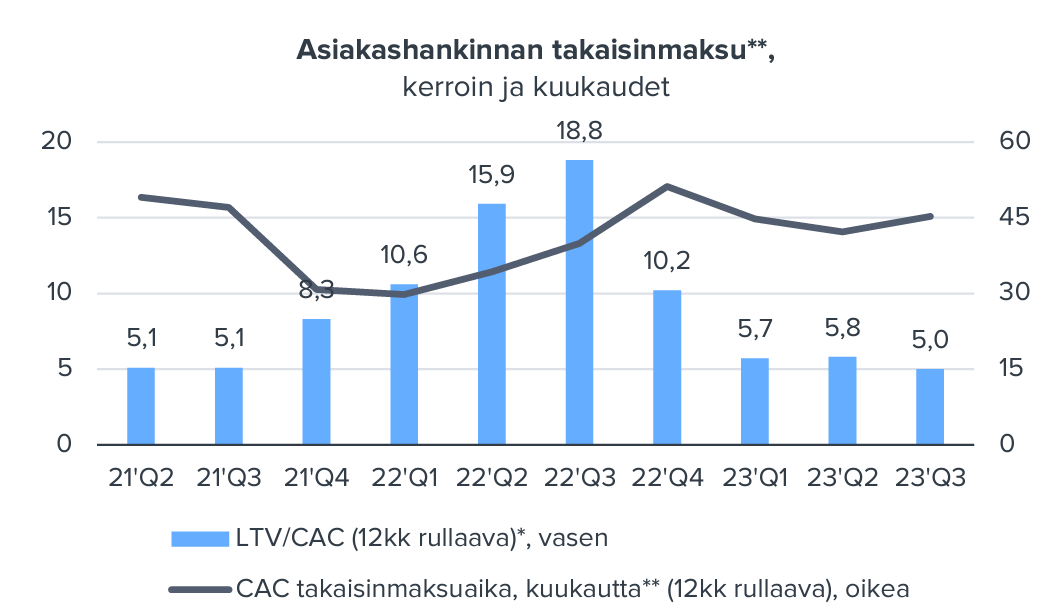

Toistaiseksi Efecten uusasiakashankinta on selvässä vastatuulessa yksityisellä sektorilla ja ihan kaikkea tästä tuskin pystytään korvaamaan myynnillä julkiselle sektorille. Lopputulemana uusasiakashankinnan takaisinmaksu heikkenee eikä uusien kasvuinvestointien tekeminen välttämättä ole juuri kovin järkevää. Voisin kuvitella LTV/CAC -tason vielä laskevan kun muutama neljännes tulee mukaan lukuihin. Näkisin ihan mielelläni nyt “konsoilidointivaiheen” jossa pistetään aiempaa suurempi kasvun koneisto mahdollisimman tehokkaaksi ja lisätään tämän jälkeen investointeja asteittain etenkin jos markkina piristyy.

EDIT: Nyanssina, mutta asiakashankinnan takaisinmaksu voi siis myös pysyä konsernin tasolla nykyisellään. Taustalla sisäinen myynnin tehokkuus konsernitasolla keskimäärin parantuu, kun uusia myyntirekryjä tehdään vähemmän (vauhtiin päässyt tiimi tekee tehokkaammin kuin vasta rekrytty väki).

Sivuhuomiona, LTV/CAC oli tuolla 8-19 tasolla lähinnä Kela-sopimuksen takia. Muuten taso on ollut varsin vakaa 5-6x. Tuo takaisinmaksu kuukausissa on myös ehkä parempi mittari, kun LTV/CAC voi heilua asiakaspoistuman mukana välillä villisti.