Itse olin Efecten kyydissä jostain vuoden 2018 alusta helmikuun 2020 loppuun jolloin tyhjäsin muutenkin onnekkaasti salkun. Kesän aikana vanhoja muistiinpanojani lueskelin kuinka 2018 joka kvartaalin liikevaihto jäi 20% tavoitteen alle ja Inderesin ennusteetkin sen kuin laskivat. Kuitenkin viime ajat on ollut hyvä meininki päällä joten 10.8 mietin että palkkapäivänä 14.8 lähdetään sitten Efecten kyytiin koska osari vasta loppukuussa eikä kurssi vielä ollut liikahtanut sieltä 4.5€ tasoilta. No, seuraavan kerran kun kurssia katsoin niin olikin keulinut jo sen 25%

Nyt on sama pähkäily itsellä, että mitä teen. Toisaalta nousua jo 40% reilussa viikossa. Mutta toisaalta helmikuussa myin voitolla pois hintaan 5.68€ ja 5.27€, ja suoraan sanottuna silloin pörssin tilanne näytti huomattavasti erilaiselta…

Itse annan todella vähän painoarvoa. Alkuperäisestä vertailuryhmästä on vain puolet jäljellä ja uuteen verrokkiryhmään mukaan on tullut juuri niitä todella isosti kasvun todistaneita yrityksiä joiden kertoimet on aivan eri maailmasta.

Lähinnä kai tuo EV/S 5 kuvaisi teoriassa tilannetta, jossa Efectekin olisi pystynyt pääsemään odotusten mukaiseen kannattavaan kasvuun strategiansa tavoitteiden mukaisesti v. 2023. Eli kun se on todistettu.

Efectehän on vielä kypsymätön keissi. Pointti kai tässä vaiheessa sijoittamisessa on high risk&reward. Toisaalta SaaS malli ja 36kk sopimukset antaisivat olettaa, että se kannattavuuden nousu on kyllä sieltä tulossa…?

Mielenkiintoista pohdintaa täällä aiheeseen liittyen. Kiinnostaisi tietää enemmän, millaisia skenaarioita näette mahdollisina tälle firmalle. Itselle SaaS-bisnekset ja niiden arvostustasot ovat hieman tuntemattomat, vaikka olen aiheeseen vähän tutustunutkin.

Oma ajatukseni on, että Jos (isolla J:llä) firma pääsee edes lähelle inderesin ennusteita nyt pari kolme vuotta niin upsideä on aika paljon näilläkin hinnoilla. Toki jos niistä jäädään niin kurssi varmasti reagoi aika rajustikin. Näen kuitenkin tässä melko hyvän potentiaalin pitkällä aikavälillä. Turvamarginaalia ja pieniriskisiä kohteita on SaaS-maailmasta aika haastava löytää, varsinkin ennen break eveniä.

Jos joku jaksaa katsoa viimeisen 5 kvartaalin saasliikevaihdon kasvun luvut, niin suisteelen vilkaisemaan. En itse niitä muista, mutta fiilis on että ihan kohtuullisesti juuri 5 kvartaalia olisi mennyt ja mahdollisesti hiukan nousujohteisesti.

Saa kertoa tännekin.

Mutta ei minusta tässä yksittäisestä kvartterista ole kyse. Siinä mielessä hiukan jopa ihmettelin inderesin malli salkun luovuttamista kun möivät. 8tse vankasti pidin.

Loistavaa nähdä, että keskustelu on vilkastunut täällä foorumilla! Kun viestejä on alkanut tulla niin, jos haluatte meiltä kommentteja ja vastauksia, tägätkää minut ja/tai @Niilo_fredrikson viestiinne, niin pyrimme vastaamaan kysymykseen viimeistään muutaman päivän kuluessa.

Alan vakiintunut käytäntö on, että laskutus perustuu käyttäjien lukumäärään. Lisäksi pyrimme Efectellä varmistamaan, että asiakkaat pitävät malliamme jatkossakin selkeänä. Selkeä ammattikäyttäjien määrään pohjautuva hinnoittelumalli onkin asia, josta olemme saaneet paljon hyvää palautetta asiakkailtamme.

Net churn lasketaan vähentämällä poistumasta (churn, positiivinen luku) lisämyynti olemassa oleville asiakkaille. Kun lisämyynti on suurempi kuin poistuma, on net churn negatiivinen. Viestissäni esitin saman asian vähän kääntäen ja käänteisillä etumerkeillä, jota esinmerkkiä vasten tuo negatiivinen etumerkki on eittämättä hieman harhaanjohtava.

Pilvipohjaisten sovellusten osuus kasvaa varmasti tuohon suuntaan, josta osa julkista ja osa privaattia. SaaS:in osalta en olisi niinkään varma, koska monet SaaS:it eivät ole räätälöitäviä tai räätälöinti on lähinnä konfigurointia (= pieniä muutoksia). Monen yhtiön kilpailukyky nojautuu IT:n osalta parempiin ominaisuuksiin kuin kilpailijoilla, joten räätälöintitarvetta on jatkossakin.

Jos legacy-sovelluksilla tarkoitetaan edellisen sukupolven Client/Server -tyyppisiä sovelluksia, niin isoissa yhtiöissä transformaatio vie aikaa (esimerkkinä vaikkapa Nordea). Nordean uusi sovellussukupolvi on private cloud -tyyppinen. Nythän käytetään paljon aikaa ja rahaa siihen, että käyttöliittymiä on viety selainpohjaisiksi, vaikka backend on vielä vanhaa legacy-koodia. Tämän backendin uusiminen on iso ja kallis muutostyö. Jonkun Salesforce -sovelluksen hankinta ja integrointi vanhaan menee helposti, joten sitä kautta muutosta tapahtuu. Oma backend jää vielä kuitenkin yleensä odottamaan seuraavaa ponnistusta.

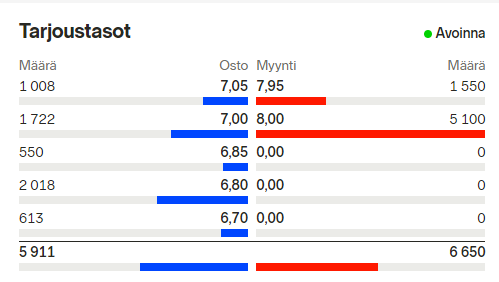

Ilmeisesti minun muutamat laput menneet kaupaksi. Enempää en halua myydä, eikä taida muutkaan

Tai jos hinnasta sovitaan, voisin harkita tuonne 8 pintaan pikku syöttiä.

Efecten EV kurssilla 7,30e 42meur

Saas liikevaihto 2020e 8,3meur

Saas EV/S 5,06

Aika täyteen on minusta hinnoiteltu

Jos arvailen epsejä 10v päähän ja arvailen että ne hinnoitellaan p/e 20 niin näyttäähän kaaviot n. 12% vuosituottoa. Mutta keväällä hinnoiteltiin pitkän tuottohistorian 10%-12% roen omaavia yhtiöitä tasearvoihin. Tämä tilanne toki ei toistu kuin harvakseltaan mutta siltikään en ole valmis maksamaan kasvusta näin paljoa.

Valuuko tämä digiajan kehityksen kiihtyminen automaattisesti kaikkien alalla toimivien taskuihin?

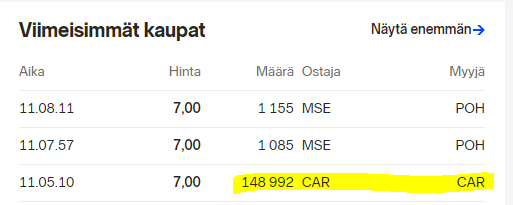

Toimitusjohtaja Niilo Fredrikson myynyt 17 000 osaketta ja merkinnyt 22 500 osaketta optioilla. Kokonaisuudessaan osakeomistus kasvoi järjestelyn seurauksena 5500 osakkeella.

Aika hauska sinänsä, että Tatun viesti on saanut melkoisesti tykkäyksiä, koska kaupat on nähty siten, että toimari kasvatti salkkuansa 5,5k osakkeella (eli 38,5k euroa).

Toisaalta, vaikka nyt Niilon salkussa onkin aiempaa enempi osakkeita, herran “henkilökohtainen panostus” firmaan pieneni tämän kaupan myötä melkoisesti: Myyntejä 117k euroa, ostoja 75,15k euroa. Vai meneekö ihan metsään?