Efecten pitää keskittyä ensi sijassa kasvamiseen, toissijassa kannattavuuteen. Pienen yhtiön SaaS-kasvutavoite pitää nostaa yli 30%, 20% ei ole hyväksyttävää. En usko, että Niilokaan on etsimässä helppoja asioita, ambitio-taso pitää olla korkealla, jos mielii maailmalle. Pitää uskaltaa laittaa tavoitteet korkealle, ja sanoa ne ääneen. Osakekurssin kasvattaminen ei ole itseisarvo, kasvaminen on.

2 tykkäystä

En kyllä itse ole toimarin esiintymisen takia ainakaan mukana, siitä huolimatta paremminkin. Jos näin karkeasti sallitaan ilmaisu.

Katselin ennen ostoa läpi jonkin kasan osareita, ja täytyy sanoa että aika outoa ettei tämä aikaisemmin ole maistunut. En näe nyt enää mitään silmiä sumeilevaa tuottoa lyhyellä ajalla arvostuksen suhteen, lähinnä toimialanhajautuksena >10-15% tuotolla 12kk säteellä sekä yritysosto-optiolla höystettynä. Arvostuskertoimien nousu myös todennäköistä.

Kumma tämä korona kun tuolla (lievällä) posarilla vasta arvostus korjasi, kerta tämä markkinoilla millään tutkan kantamattomissa ole mennyt. Disclaimerina, ymmärrän melko vähän itse alasta enkä seuraa muita alan yhtiöitä.

1 tykkäys

Mielenkiintoinen kurssireaktio ollut Q3:n jälkeen. Ilmeisesti todella paljon oli hinnoiteltu jo nykykurssiin tai sitten koko yhtiö kulkee “tutkan alla”. Noh yritykselle tärkeintä on jatkaa sitä omaa duunia normaaliin tapaan, mahdollinen aliarvostus / yliarvostus purkautuu kyllä joskus. Tuttua juttua Goforen kanssa odottelussa siellä 7 euron tuntumassa että koskas aliarvostus purkautuisi ja bängy yhtäkkiä kurssi tuplasi.

Pidän positiivisen tulosvaroituksen ulostuloa jopa suht todennäköisenä loppuvuodelle (24% kasvu).

Vaihto on eilen ja tänään ollut todella pientä ja pitänyt hinnan alhaalla. Eipä hätää.

Muutama ruotsalainen piensijoittaja on markkinasäikähdyksissään hakannut tätä laitaan. (Heillä ei ole selvästi inderesin tai Astonin analyysiä käytössään ![]() ). Iso raha on euroopan puolella jo hellittänyt myymästä, piensijoittajat vielä panikoivat.

). Iso raha on euroopan puolella jo hellittänyt myymästä, piensijoittajat vielä panikoivat.

TÄNÄÄN on saanut mielestäni hyvällä riski-tuotto suhteella tätä. Olisin lisäillyt jos olisi €. (Oma kh. 6,95€).

TÄNÄÄN MALLISALKKU, TÄNÄÄN ON AIKA ISKEÄ!!

12 tykkäystä

Saitte ylipuhuttua … Efecte tuli salkkuun niin että humpsahti! Mukaan tähänkin SaaS-tarinaan nyt kun suurimmat epävarmuudet kasvun alkamisesta ovat poistuneet. Pitää perehtyä yhtiöön vielä paljon nykyistä tarkemmin…

6 tykkäystä

Kova on työ Astonilla kannatella Efecten kurssia karhumarkkinassa ![]()

Eipä siinä mitään. Jos rahat pitäisi johonkin laittaa turvaan koronan ajaksi niin Efectellähän uskoihin olevan hyvä koronakestävyys eikä hintakaan ole vielä karannut täysin käsistä. Luonnollisesti itse haluan tämän kultakimpaleen salkkuun vielä nykykurssiakin halvemmalla ![]() , mutta en voi tuomita niitä jotka hyppäävät mukaan nykykurssilla

, mutta en voi tuomita niitä jotka hyppäävät mukaan nykykurssilla

24 tykkäystä

Olisi kiva nähdä @Antti_Luiro n efecte mietteitä videon muodossa, toivotaan että tälläinen saadaan vaikka inderesillä onkin varmaan kiireiset viikot meneillään.

1 tykkäys

Nii-in, onko Efecten hinta karannut vai ei, se vähän riippuu mistä suunnasta asiaa lähestyy. Minkälaista nettotulosmarginaalia Efecte voisi tehdä päästessään kannattavuusvaiheeseen, 10% on todella alakanttiin arvioitu, vrt Admicomin nettotulos% on 30%… Jos kuvitellaan että Efecte tekisi 10% nettotulosta olisi p/e ens vuodelle 30x eli ei mikään mahdoton.

Mutta se ei tee ja se tässä on ongelma. Markkina-arvo (50meur) on mielenkiintoinen. Efecte operoi kuitenkin isolla markkina-alueella ja eihän sieltä tarvi kun se oma siivu saada niin yhtiön nykyinen koko on todella vaatimaton markkinan kokoon nähden. + yhtiö on Suomessa vahvan jalansijan saanut. Admicomin market cap 10x enemmän ja toimii vain Suomessa… ![]()

Se siitä syväanalyysisä. Tietenkin yhtiö on edullinen nykyhinnalla jos (jos) liikevaihto ja tulos puksuttaa oikeaan suuntaan monta vuotta. Vielä muutama kk sitten osakkeen hinnan (ja markkina-arvon) ollessa puolet vähemmän tämä oli ihan erilainen case ja liian riskinen monelle. Tietenkin suunta on näyttänyt muuttuvan joten takin kääntö on ihan sallittua, joskus jopa pakollista. Itse ajattelen että tämän yhtiön siirtyessä voitollisesti ja kasvaessa vähän isommaksi alkavat muutkin kuin suomalaiset kiinnostua tästä ja se voi olla menoa, tämä on nähty niin monta kertaa. Ajattelen myös että pöhinän ja kasvun ollessa hyvä yhtiön ympärillä on melko hyvä syy myös roikkua mukana, vaikkei ihan selvillä ole arvostuksesta. On tullut melko selväksi että tämmöistä kansainvälistä saas-kasvua ja yleensä tähän liittyvää momentumia vastaan on paha lähtee taisteleen arvostuskertoimien kanssa.

Mutta riskiä löytyy edelleen kansainvälisessä kasvussa ja kilpailijat eivät ole mitään helppoja tapauksia. Suhtaudun itse varovaisesti tähän caseen edelleen mutta en todellakaan ole myymässä.

17 tykkäystä

Olikos muuten Q3 raportissa mitään mainintaa asiakaspysyvyydestä? Itse en ainakaan löytänyt.

Ei ollut mainintaa, webcastissa tämän perään kyseltiin ja seuraavaan raporttiin on taas tulossa ![]()

6 tykkäystä

9 tykkäystä

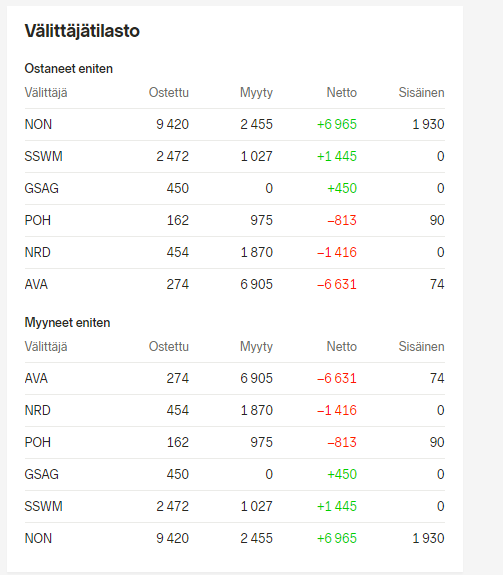

Sisäpiiriläinen myynti

Onko kukaan päässyt tutustumaan Efecten SAAS-lisensointiin ja lisenssityyppeihin? Onko Efectessä käytössä jonkin sortin kevyet loppukäyttäjälisenssit vai sisältyykö loppukäyttäjien käyttöoikeus pääkäyttäjälisensseihin?

Käytännössä siis kysymys, että onko myyty 24000 lisenssiä vai vain 19 lisenssiä pääkäyttäjille?

2 tykkäystä

Ainakin ITSM menee pääkäyttäjien mukaan. Täällä on Efecten edustusta niin voivat tarkentaa asiaa.

1 tykkäys

Nyt kun tarkemmin on lueskellut Q3 osaria niin vahvistuu vaan todellisuus siitä, että firmaa ollaan tehostettu todella paljon. Q2 lv 3.7 miljoonaa ja viivan alle jäi noin -100k. Sitten Q3:lla lv laskenut 3.5 miljoonaan ja silti viivan alle jäi muutamat sadat tonnit plussaa.

Mitkähän mahtavat olla kulut uusasiakashankinnassa? Liiketoimintamalli mahdollistaa kyllä erittäin suurella suhteella heittämään liikevaihtoa suoraan voittoihin.

1 tykkäys

Liikevoiton kääntyminen positiiviseksi on toki hyvä signaali, mutta vertailukelpoisuuden kannalta kannattaa katsoa Q3’19 -lukuja. Henkilöstökulujen kausivaihtelu pienentää Q3:lla varsin isolla vivulla Efecten henkilöstökuluja - loma-ajan palkoille tehdään taseeseen varauksia vuoden mittaan, ja niitä puretaan lomapalkkojen maksun yhteydessä eli erityisesti Heinä-Syyskuun aikana. SaaS-maksut pyörii lomista huolimatta eli tämä vaikutus tulee pitkälti läpi kannattavuuteen, vaikkakin palveluliiketoiminnassa jää laskutus pienemmäksi.

Vilkaisin historialukuja ja nopealla vilkaisulla Efecten henkilöstökulut ovat olleet Q3:lla noin neljänneksen pienemmät “normaaliin” kvartaaliin nähden viime vuosina. Tämä siis nopeasti vilkaistuna eli ottakaa suuntaa-antavana ![]()

16 tykkäystä