H & V, juuri nyt: Efecte mainittu! Peesaavat Livingstone-Alhanko analyyshiä ![]()

Masse-setä, FA, edelleen long live Efecte ja Niilo ![]()

![]()

Ehkä isompaan firmaan olis turvallisempaa sijoittaa. Mut kaikkea hyvää efectelle!

Vaikka efectellä on vain joku 3-4 EV/S (verrattuna servicenow:n 24 tms?), niin pitää muistaa että efectellä vasta joku 50-60% liikevaihdosta tulee SaaS puolelta, eli 5-8 EV/“SaaS-Sales”. Eli ei kertoimien venymisestä ei ole kuin joku 3-5 kertaistuminen saatavilla ![]() .

.

Viittaus tohon H&V bullero jaksoon:

Toisaalta, jos liikevaihto muutamassa vuodessa muuttuisi esim. 80% Saasiksi, niin tuohan toimisi hyvänä vipuna arvostuksen nousulle lähivuosina. Eli Saas-kasvu on kyllä Efecten osakkeelle kaikki kaikessa ja siinä on iso potentiaali.

Mielestäni toi oli päivän pelastus, että Efecte mainittiin siinä videossa, enkä olisi varmaan edes huomannut vielä ellei Masse olisi siitä maininnut täällä. Siinä käytiin nopeasti arvostusta läpi ja peilattiin verrokkiyhtiön arvostukseen. Tietenkään toi video yksinään ei voi olla millään tavalla ostoperuste mutta arvostan jokaista tiedonjakoa. Joten miksi liputus? Muutenkin, ei tämä ketju mikään foorumin ruuhkaisin ketju ole. Enemmän sitä höttöä kertyy Kamux/Talenom/lähes mihin tahansa muuhun ketjuun, kuin tänne.

Mutta joo, koska toi kymmenkertaistuminen tuli puheeksi tässä, niin yritin vähän laskea mitä kymmenkertaistuminen viidessä vuodessa eli vuoteen 2025 mennessä nykyhinnalla vaatisi taakseen. Koska lv kasvaa Antin ennusteiden mukaan 2021-23 suunnilleen 20%/vuosi, olettakaamme, että myös 2023-25 kasvetaan samanlailla (siitä huolimatta, että yhtiö tavoittelee nimenomaan 20% SaaS-kasvua ja tässä jätetään huomiotta laskevat kertalisenssit, jotka pitänevät liikevaihdon alhaisempana - kuitenkin liikevaihto ajan myötä seuraa tuota SaaS-kasvua entistä enemmän…). Yhtiö tekisi siis 2025 34,27meur liikevaihtoa.

Sitten arvostus. Viimeisimmästä raportista katsoin, että Efecten verrokkiyhtiöiden ev/s keskiarvo on 7,2x, joten käytetään sitä. Tässä meinaa mennä markkina-arvot ja yritysarvot sekaisin mutta 34,27meur liikevaihto ja 7,2x ev/s olisi osakkeen ev 246meur, ja markkina-arvo ehkä joku 250meur, eli osakkeen hinta 42e, ja osakkeen hinnan nyt ollessa 9,5e, olisi “perusskenaariossa” (eli kasvuennusteet säilyy nykyisenä mutta yhtiö yksinkertaisesti kuroo verrokkien arvostuksen kiinni, tämäkin olisi todellisuudessa melko kova saavutus koska verrokeista löytyy kohtuu vahvoja yhtiöitä) 4,5x matkaa. Eli ei aivan kymmenkertaistuminen.

Entä jos yhtiötä hinnoitellaan 10x ev/s ja yhtiö lisäksi kasvaa 30% 2023-2025? Liikevaihto olisi 40,22meur ja ev/s 10x, olisi osakkeen ev 402,2meur ja osakkeen hinta taas joku suunnilleen 68e. Tällöin osake olisi seitsenkertaistunut. Hmm…

Eli karkee lopputulos olisi, että jos osake haluaisi kymmenkertaistua 5 vuodessa, pitäisi kertoimien venyä selkeästi verrokkien yli ja lisäksi mielellään yllättää kasvulla. Mutta siihenhän kymmenkertaistuminen usein perustuu - kertoimien todella voimakkaaseen venymiseen kovan kasvun lisäksi. Jos vedetään mutkat suoriksi ja yhtiötä hinnoiteltaisiin kuten Admicomia tai ServiceNowia, eli alan parhaita yksilöitä, olisi osakkeen hinta perus kasvuskenaariossa joku yli 100 euroa ![]() Mutta ehkei ihan tähän lähdetä nyt. Pitäisi miettiä yleensäkin, mihin se hinnoittelu perustuu. Jos yhtiö tekee Antin DFC:n mukaan 5,4meur liikevoittoa 2025, eli 15% EBIT marginaalia, voisi nettotulos olla vaikka 4,8meur (kuten vapaa kassavirta). Olisi p/e kuluneelta vuodelta (eli 2025) suunnilleen 52x (tai forward p/e joku 45x…) jos ev/s olisi se perus 7,2x. Jos nettotulos kasvaisi tuolloin reippaat 20%/vuosi olisi peg-kerroin yli 2x, eli punaisella pahasti.

Mutta ehkei ihan tähän lähdetä nyt. Pitäisi miettiä yleensäkin, mihin se hinnoittelu perustuu. Jos yhtiö tekee Antin DFC:n mukaan 5,4meur liikevoittoa 2025, eli 15% EBIT marginaalia, voisi nettotulos olla vaikka 4,8meur (kuten vapaa kassavirta). Olisi p/e kuluneelta vuodelta (eli 2025) suunnilleen 52x (tai forward p/e joku 45x…) jos ev/s olisi se perus 7,2x. Jos nettotulos kasvaisi tuolloin reippaat 20%/vuosi olisi peg-kerroin yli 2x, eli punaisella pahasti.

Mutta paljon (liikaa) oletuksia taustalla. Voi myös olla, että verrokkiyhtiöiden arvostus tulee lujaa alas esim rotaation seurauksena. Voi olla, että yhtiön kasvu alkaa yskiä pahasti, tappiollisuudesta ei päästä eroon, osakekurssi sukeltaa syvälle ja yhtiön pitäisi turvautua osakeanteihin pysyäkseen elossa. Mutta yhteenvetona; yhtiön kymmenkertaistettua arvonsa nykyhinnalla viidessä vuodessa olisi aika hurja temppu kaikinpuolin, jopa Efecteltä, ja loppupeleissä melko epätodennäköinen temppu tämä olisikin. Toisaalta, jos yhtiö oikeasti räjäyttäisi pankin Euroopan valloituksessa, niin mikäs osakkeen nousua sitten estelisi. Ja ainahan se kymmenkertaistuminen lyhyessä ajassa on epätodennäköistä ja joka kerta se yllättää sijoittajat. Eihän sitä kymmenkertaistumista voikaan sijoittajat tietää ennenkuin se tapahtuu. Admicom kymmenkertaistui parissa vuodessa joten aina voi ihmeitä sattua. Sittenhän kymmenkertaistuminen tämän kohdalla voisikin olla melko realistinen jos lähtötaso olisi esim koronadipin pohjilta tai ajanjakso vaikka kymmenen vuotta! Mutta hauskaa ajanvietettä miettiä tämmöisiä joskus. PS. jokainen lukee omalla vastuulla, joka jaksaa ![]()

Mahtavaa pohdintaa ja laskelmia. Mutta itse laskisin tuon kymmenkertaistumisen kevään pohjilta, eli 4 euron tuntumasta, enkä tästä H&V kohdilta (vaikka H&V innoitti keskuteluun) ja 9,5e hintaan.

Jos pohjat oli about 4e, niin tuohon tenbäggeröintiin riittäisi tuo “perusskenaario” ja 40e hinta.

Jep! ![]() ja kiitos!

ja kiitos!

Ajattelin että en antanut kauheasti tossa mun viestissä painoarvoa mahdollisuudelle, että se kasvun kulmakerroinhan voi nousta hyvässä skenaariossa todella paljon, jos Euroopan laajeneminen yhtäkkiä lähtisi etenemään todella hyvin, ja tämä johtaisi luonnollisesti kertoimien voimakkaaseen venymiseen. Silloinhan tenbaggeroituminen onnistuisi todella ”helposti” paperille laskemalla. Olisihan se vähän outoa, että yhtiön kasvu menee ennusteiden mukaan mutta yhtäkkiä arvostus tuplaantuisi tai kolminkertaistuisi heittämällä. Varmasti Sauli myös videolla haki takaa sitä että kasvun pitäisi kiihtyä nykyisestä (sen lisäksi että kertoimet venyy). Kyllähän Qt:kin otti Mikaelin 40 euron 2025 targetin kiinni reilu puolessa vuodessa tulosennusteiden mennessä uusiksi ![]()

Mutta ei suinkaan nyt ole syytä olettaa että Efecten tuotteet olisivatkin jotenkin niin ylivertaisia että kasvu räjähtäisi käsiin. Sikäli iloa tuo sekin että ”vain” kertoimien tasohyppy verrokkien tasolle moninkertaistaisi osakkeen hinnan 5 vuoden aikana (jos siis yhtiölle sallittaisiin verrokkien tasoiset kertoimet). Vain ajatusleikkiä marraskuun pimeisiin iltoihin.

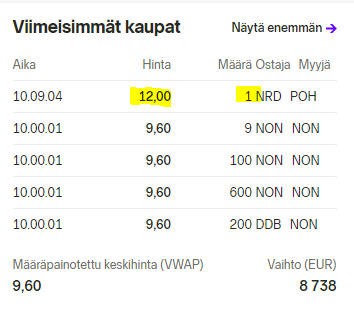

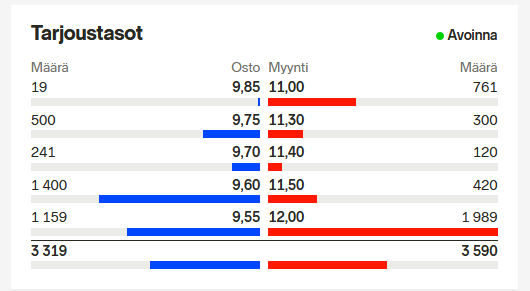

Efecte haltissa ja laidat 12€ tuntumassa. ![]()

Inderes podin hengessä laiteltu ostotoimareita?heeros +17% eli kyllä nyt olisi ollut myynnin paikka pikku erälle vähintään ![]()

![]()

Olisiko taas liikkeellä sama keppostelija Nordeasta. Nyt rahat jo niin tiukilla, että sai enää 1 osakkeen viime viikon 4 sijaan ![]()

Edit: on kyllä perseestä tuollainen manipulointi mahdollisuus.

Edit2:

Siellä on hienosti myyntilaidalla tuollainen 1989 osaketta hintaan 12€. Ettei vaan olis myynnissä Nordeasta ![]()

Ainakin tämän perusteella tuo hintamanipulaatio onnistui pienessä mittakaavassa, kun nyt maksettu 11 ja yli osakkeesta, joka hetki sitten meni 9,6 eurolla.

Todella harmillinen tilanne, että yhdellä osakkeella joku voi vedättää kurssia näin. Samalla tavalla tämä nousi yhdeksän euron pintaan ja on sen jälkeen pysynyt siellä.

Eihän tämä näin voi toimia?

Luulis, että jos toistuvasti sama henkilö tekee tätä, niin ollaan aika äkkiä Fivalta yhteydessä

Ai minut liputettiin, koitan vaan sarkastisella tavalla kertoa, että myyjiä ei taida tänään pahemmin olla, niiin ostajat joutuu ostamaan nyt korkammalla hinnalla… Fomoa saattaa pukata. Ite oon holdannu näitä jo 2017 lopusta… !

Laskeskelin Efecten kiinnostavuudeltaan ja casena Talenomin ja QT kanssa samaan kastiin… hiukan hitaampaa on ollut kehitys, mutta parempaan päin…! Talenom ja Qt sen sijaan on kyllä olleet ihan hyviä.

Ps. en laittanut ainakaan vielä omistani myyntiin yhtään kappaletta.

Setä toistaa näkemyksensä. Sitä ei parit vedättelijät muuta. ![]()

![]()

![]()

Masse-setä, FA, Manipulaatiosta huolimatta Efecte rulaa ![]()

Pitää muistaa että 1kpl ostaja on se manipuloija eikä myyjä. Myyjällä saattaa olla vaan joku 12e pilkki vetämässä, ja nyt pitää muuttaa toimaria alemmaksi tai hyväksyä välityskulut yhden osakkeen myynnistä (mitkä tosin voi olla alhaisetkin).

Sanos muuta, 50% viikossa ilman varsinaista uutista.

Edit: arvio oli siis laskettu karkeasti 8€->12€, en suuremmin katsellut graafia.