Ihan isohko määrä osapuolella näiltäkin tasoilta McPhyillä tänään, muutenkin mielenkiintoinen laita…

1 tykkäys

Kaipasin näkökulmia energiayhtiöiden hinnoista ja tulevaisuuden markkina-arvon näkymistä. Konsensus foorumilla vaikuttaa olevan että vetyfirmat ovat kauttaaltaan “halpoja”. Tälläkin viikolla on näkynyt useita kommentteja siitä että NEL on halpa 22 Nok hinnalla, mutta mihin tämä halpuus perustuu? Jos joku olisi sanonut minulle maaliskuussa, että NEL on halpa 10 Nok ja olisin saanut +100% tuoton 3 kk aikana se olisi ollut mielestäni todella halpa. Mielestäni se olisi ollut halpa vaikka tuohon 100% nousuun olisi mennyt 4 vuotta. Minkälaisia tuotto-odotuksia foorumilaisilla on esimerkiksi NELille 22 Nok pinnasta? Itse olen myös vetyjunassa mukana muutamassa vaunussa, mutta kaipaisin firmoihin paremmin perehtyneiltä myös kommentteja ja arviota mahdollisista markkinavaltauksista 5-10-20 vuoden periodilla.

Itse olen täysi noviisi enkä ymmärrä analyysista tai yhtiöiden arvottamisesta mitään. Huikeat tuotot kiinnostavat tässä genressä, mutta ei tässä voi olla ajattelematta myös mahdollista kuplautumista, sillä nousut ovat olleet niin voimakkaita ja nopeita.

EU:n hydrogen strategystä: “Analysts estimate that clean hydrogen could meet 24% of world energy demand by 2050, with annual sales in the range of €630 billion.”

Tuota 630 B kakkua on jakamassa 30 VUODEN päästä varmasti useita yhtiötä. Tulevaisuuden markkinaosuuksia on varmasti vaikea arvioida ja tunnistamalla laadukkaimmat yhtiöt pääsee varmasti voitonjakoon mukaan. Mutta jos ei ole @viljo sotakassaa käytössä joutuu pohtimaan mitä pelureita valitsee ja se tuntuu äärimmäisen vaikealta ![]()

Yritin hahmottaa nykyistä tilannetta Market Capien avulla (nopea googlaus, voi olla virheitä)

Isot: Shell 120 B, Linde 115 B, Air Liquide 71 B, Air Products 60 B

Kuumat vetyfirmat: Ballard Power 5 B, Plug 3.17 B, NEL 2.94 B, ITM 1.68 B, Bloom 1.6 B, McPhy 0.369 B

Muut: Hydrogenics 0.285 B, Electro 0.109 B

Kuten @jaska1 nostikin esiin on McPhy markkina-arvoltaan houkutteleva, harmi ettei Nordnetistä saa…

4 tykkäystä

Kaikki teknologiajohtajat joko ostetaan pois isojen toimesta tai niistä tulee isoja.

Katso 5v päähän ja sitten 10v päähän. Mitä näet Nelin arvoksi jos se on yksi johtajista satojen miljardien bisneksessä?

Edit ajattele exxonia, bptä, shelliä. Öljybisnes sulaa alta pois ja kassa pullistelee, mitä tehdään? Aletaanko rakentamaan omaa vai ostetaanko valmis paketti?

6 tykkäystä

Vaikea haarukoida yhtiön arvoa, jos ei osaa ennustaa, paljonko yhtiö tekee voittoa ja millä kulmakertoimella tulos kasvaa. 30 vuoden päästä 630 miljardin liikevaihto lukuiselle toimijalle jaettuna koko ketjussa. Mikä on tietyn firman marginaali ja tulos vaikka 2025 tai 2030?

Ilman parempaa tietoa yksi taktiikka on ostaa noita firmoja, joiden markkina-arvo on sieltä pienemmästä päästä kuten McPhy. Silloin baggerointia on kaiken järjen mukaan eniten jäljellä. ![]() Tämä on kyllä aika alkeellinen lähestymistapa enkä takaa hyviä tuloksia.

Tämä on kyllä aika alkeellinen lähestymistapa enkä takaa hyviä tuloksia. ![]() Mutta paremman puutteessa…

Mutta paremman puutteessa…

PS. Tästä ketjusta löytyy mun linkkaama artikkeli Plugista, jossa on laskettu arvoa 10 vuoden päähän. Löydät hakusanalla markkina-arvo. Taisi olla 35$ ja jos se pitäisi paikkaansa, niin osakkeen kovimmat nousut olisi jo nähty. Mutta mistäs sen tietää, onko nuo oikealla hehtaarilla. Jotain suuntaa voi silti antaa. Pakko myöntää, että vaikutti päätökseeni myydä plugi pienellä voitolla, koska olin ostanut aika ylhäältä.

3 tykkäystä

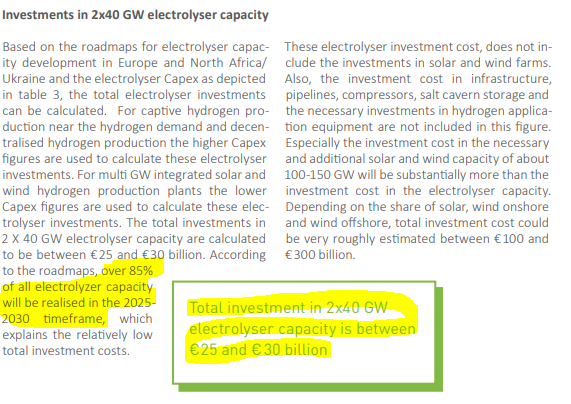

Sivulta 31 poimittuna elektrolyysilaitteisiin investoitaisiin Euroopassa, Ukrainassa ja Pohjois-Afrikassa vuosina 2025-2030 vähintään 85% * 25 miljardia euroa. Vuositasolla tämä olisi noin 3,5 miljardia euroa. Jos asetetaan P/S-luvuksi 3, niin elektolyysilaitteiden valmistajien markkina-arvoksi voisi asettaa 10,5 miljardia euroa. Ja tuleehan myyntiä toki muuallekin, vaikkapa Aasiaan ja Amerikkoihin. Toisaalta elektrolyysi-investointi on paljon muutakin kuin vain NEL:n ja muiden erikoistuneiden toimijoiden (kumat vetyfirmat) myyntiä.

https://static1.squarespace.com/static/5d3f0387728026000121b2a2/t/5e85aa53179bb450f86a4efb/1585818266517/2020-04-01_Dii_Hydrogen_Studie2020_v13_SP.pdf

2 tykkäystä

Lisää tälläisiä postauksia niin saadaan erinomaista keskustelua aikaan !

Alkuvuonan Barclays arvioi näin " Barclays Research highlights the opportunity ahead for hydrogen to help power the net-zero carbon economy, indicating an annual hydrogen market potentially worth over $1 trillion by 2050." Joten skaala on kokonaismarkkinastakin melkoinen.

Otetaan NEL ja pelkästään tuo Nikolan asemadiili jenkkilästä käsittelyyn.

Alkuperäinen määrä asemista(asema+lyysilaitteisto) 2018 oli 448kpl. Tämän vuoden konkreettinen tilaus tuosta kokonaisuudesta oli 5 asemaa ja hinta oli 30$ miljoonaa. NEL, ei tätä tiedotteessa tainnut mainita, mutta taisi Nikolan tiedotteesta saada asemien määrät.

NIkolan listautumis presiksessä asemien määrä oli 1200kpl →

1200/5=240kpl

5asemaa= 30$milj

240kpl x 30$milj= 7,2$mrd

Tuo 1200 asemaa perustui 210 kappaleeseen rekkoja ja 8,000kg/asema.

Onhan sitä siinä ja NEL on muuten asemia toimitellut Etelä-Koreaanakin ![]()

Edit: Lisäksi tämä hintakehitys on mennyt aivan jäätävästi eteenpäin. Tässä kuva Irenan raportista vuodelta 2020.

Kuvan alareunasta tuo “Note: Electrolyser costs… 370USD/kW(2050”

Palataanpas takaisin NEL/Nikola tilaukseen.

85MW=85000kW, 30 000 000$/85 000kW= 353$/kW

Oho, Ollaankin vuoden 2050 arvioiduissa hinnoissa.

7 tykkäystä

Vaikka ei tähän ketjuun suoraan liity, niin aika jännä sattuma. Olin vahingossa myynyt Shellin osakkeet sinä päivänä kun osingot tilitetään. Ihmettelin tänään nimittäin tänään aamupäivällä miksi tililleni oli ilmestynyt uutta pääomaa vaikka tälle päivämäärälle ei pitänyt tulla uusia osinkoja (yleensä olen hyvin tarkka osingoista ja niiden maksupäivistä). Siis tämä oli aivan täysi sattuma, en myynyt siksi että Shell laski osinkojaan, ainut syy oli se että odotin kurssin edelleen lakevan (olin oikeassa). No iloinen yllätys että vahingossa myin juuri oikeaan aikaan. TArkoitus on ostaa takaisin Q2-tulosten jälkeen.

1 tykkäys

Huvikseni mietin FuelCellin arvostusta.

Markkinan koosta:

FuelCell has a large energy market opportunity ahead. The generation of distributed power, distributed hydrogen, storage and carbon capture is [worth $174 billion globally]. That breaks down to $70 billion in the equipment market and $104 billion in the services market.

Eli jos markkinan koko olisi 170 miljardia. Sanotaan, että FuelCell saisi tuosta miljardin liikevaihdon itselleen. P/S 3 antaisi yhtiön markkina-arvoksi 3 mrd$. Markkina arvo on tänään 0,66 mrd$. Osake viisinkertaistuisi tässä skenaariossa. Potentiaalia siis ainakin tämän laskuharjoituksen mukaan on jo pienelläkin markkinaosuudella.

(Yhtiön liikevaihto 2019 oli noin 60 milj$.)

Lähde markkinan kokoon

5 tykkäystä

Kiitos! Tuoltahan tuo reilun 2 viikon takaa olisi löytynyt suoravastaus ![]() Eli Plug ei välttämättä ole “halpa”, 17% vuosituotto “kohtuullisen isolla riskillä”. NELillä kyllä järjettömän hyvä pöhinä, jossain kuitenkin törmäsin, että NELin ei odoteta tekevän voittoa ainakaan ennen 2024 eli riskinsä tässäkin.

Eli Plug ei välttämättä ole “halpa”, 17% vuosituotto “kohtuullisen isolla riskillä”. NELillä kyllä järjettömän hyvä pöhinä, jossain kuitenkin törmäsin, että NELin ei odoteta tekevän voittoa ainakaan ennen 2024 eli riskinsä tässäkin.

Oijoi kun on hyviä laskelmia @Emhoo @jaska1 @MoneyWalker ! Kiitos jo näistä! Arvokasta ![]()

1 tykkäys

Vähän uutta ajatusta tuohoon liikevaihtoon… selvittäkää mikä on tämän hetkinen öljyyhtiöiden liikevaihto yhteensä. Siitä kun puratte sen noin 7 vuoden päähän olette suurinpiirtein kartalla ![]()

1 tykkäys

Hyvää sparrausta! ![]() Mutta mistä tuo 7 vuotta tulee, eikös vetyhommat ole siinä vaiheessa vielä alkusuoralla ja liikevaihtoa tehdään vasta murto-osa verrattuna mitä sitten aikanaan kun fossiiliset on kokonaan korvattu?

Mutta mistä tuo 7 vuotta tulee, eikös vetyhommat ole siinä vaiheessa vielä alkusuoralla ja liikevaihtoa tehdään vasta murto-osa verrattuna mitä sitten aikanaan kun fossiiliset on kokonaan korvattu?

2018 maailman 12 isointa öly-yhtiöitä teki liikevaihtoa 1600 miljardia dollaria.

https://www.aa.com.tr/en/economy/oil-giants-amass-16-trillion-in-total-revenue-in-2018/1404289#

2 tykkäystä

Omat arviot Plugista on hieman (tai jopa paljon) optimistisempia. Mielestäni tuo ei vielä ota kaikkia hyötyjä irti Plugin uusista ostoksista. Nyt ne saavat myytyä itse vedynkin asiakkaillensa, näiden avulla heillä on tarjota käytännössä koko ketju asiakkaalle.

Plug nosti heti 2024 alkup. ohjeistustavoitetta ostosten jälkeen 1mrd-> 1,2mrd. Arvaan vahvasti ja väitän että tuota nostellaan vielä ylemmäs vuosien saatossa ja 2024 saatetaan hyvässä lykyssä nähdä 2mrd liikevaihto. Tosin tuohon vaikuttaa paljon, miten jenkeissä vetyhommat lähtee rullaamaan. EU:ssa on mielestäni tilanne parempi strategian myötä.

4 tykkäystä

Itsekin mietin, että joko Plug on kuplassa tai sitten laskelma on alakanttiin. 10$ → 35$ 10 vuodessa tuoton tekee aika monella osakkeella, jossa yhtiö on jo voitollinen. Mutta en itse osaa arvioida bisneksen kokoa, joten tuo vaikutti omaan ajatteluun.

3 tykkäystä

Joo. Plugihan oli jopa edukas vielä muutama kk sitten, mutta ostosten (jotka oli tiedossa, mutta Giner ELX:n nimeä ei tainnut olla) myötä alkoi melkoinen mylläkkä kohti koillista ja tuo arvostus osittain purkautu.

Plugilla taas on jo jonkin verran näyttöä sekä kokoa numeroiden valossa, joten sillä tavoin on ehkä pidemmällä liiketoiminnallisesti kun monet muut vety “startupit”. Se tuo itselle ainakin turvaa.

3 tykkäystä

Kyllä. Itse pidän FCELiä nyt omana villinä hevosena. Näitä kun on enää vähän joiden markkina-arvo on alle miljardi ja Merin salkun ykköstila painaa myös pienen kultaharkon verran. ![]() Täytyy harkita vielä mcphyn salkkuun ottoa.

Täytyy harkita vielä mcphyn salkkuun ottoa.

Laittakaa, jos tiedätte näiden lisäksi vielä edullisia vetyyn liittyviä puljuja (market capit, laitan osan ulkomuistista)

FCEL n. 600 milj

Xebec n. 400 milj

Dynacert n. 250 milj

McPhy n. 380 milj

3 ensimmäistä omassa salkussa.

(Vertailuna esim. NEL ja Plug pyörii muistaakseni 3 miljardin kieppeillä)

5 tykkäystä

No tämä muutoksen nopeus yllätti jopa minut ![]() .En olisi ikinä uskonut todellakaan että nämä poliittiset päätöksen tulee tällä aikataululla. Ja kun tiedän miten nopeaa nuo tehtaat laitetaan pystyyn päätösten jälkeen tuo 7 vuoden arvio voi olla jopa liian kaukana

.En olisi ikinä uskonut todellakaan että nämä poliittiset päätöksen tulee tällä aikataululla. Ja kun tiedän miten nopeaa nuo tehtaat laitetaan pystyyn päätösten jälkeen tuo 7 vuoden arvio voi olla jopa liian kaukana ![]() .Varsinkin saksa on näissä liikeissä todella nopea… insinööri taitoa löytyy

.Varsinkin saksa on näissä liikeissä todella nopea… insinööri taitoa löytyy ![]()

8 tykkäystä

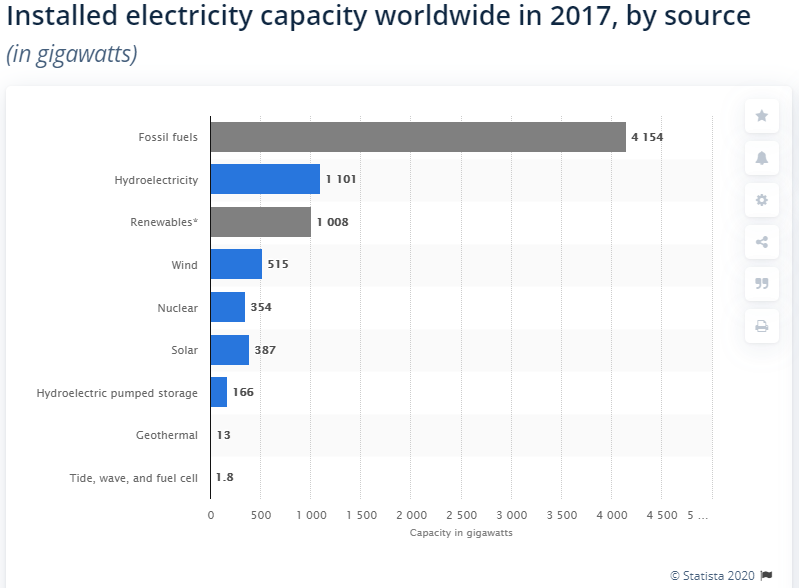

Pohditaanpa hieman mittakaavaa. Vuonna 2017 sähköntuotannon kapasiteetti fossiilisilla oli 4154 GW ja uusituvilla 1008 GW. Nyt EU siis puuhaa 80 GW elektrolyysikapasiteettia. Kasvun varaa siis riittää. Global electricity capacity by source | Statista

4 tykkäystä

Mielenkiintoisia kuvia ja visioita. Jos edes osa kuvissa esitetyistä siirtoverkostoista saadaan tehtyä sen jälkeen on aika vähän paikkoja mistä saksaan voisi olla kannattavaa tuoda tankkerilla vetyä.

Villinä korttina voisi olla Islanti missä geotermista lämpöä riittää, mistä saataneen kustannustehokkkaasti tehtyä sähköäkin jollakin sopivalla tekniikalla. Ennen vetyaikaa tekniikan kehittämiselle ei ole ollut suurta tarvetta kuten ei myöskään mahdolliselle Islannin tuulivoimalle kun sähköenergian siirtäminen saarelta on ollut käytännössä mahdotonta.

Jos tässä on yhtään potentiaalia niin eiköhän kohta jostain geoenergiafirmasta tai islantilaisesta sähköyhtiöstä tule hypeosake ![]()

Norjan rannikoltakin voisi löytyä hyviä tuulivoimapuistojen paikkoja joiden rakentaminen ei ole ollut aiemmin kannattavaa halvan vesivoimalasähkön ja rajallisen sähkönsiirtokapasiteetin takia.

1 tykkäys

Jotta edes kaikki liikennepolttoaineet pystyttäisiin korvaamaan vedyllä se vaatisi myös käytännössä koko maailman autokannan uusimista TAI vedystä saatavan energian jalostamista polttoaineeksi mitä voi käyttää nykyisissä autoissa. Oma veikkaukseni että vaikka tässä edettäisi nopeasti vetyautovalikoima tulee olemaan parin vuoden kuluttua samankaltaista kuin sähköautovalikoima tällä hetkellä, eli erilaisten “kokeiluversioiden” lisäksi löytyy muutamilta valmistajilta muutamia “normaaleja” malleja. Toki vedystä saatavaa sähköä voi hyödyntää nykyisissä ja tulevissa sähkö/hybrdi autoissa jne.

Toisaalta tuo öljykakku on niin valtava, että vaikka siitä ottaa nollan pois perästä niin silti se on valtava. Ja vuosittain valmistettavien autojen arvokin on niin valtava, että jos siitä prosenttikin päätyy kenno yms valmistajille niin sekin paljon rahaa.

1 tykkäys

Tähän ajattelutapaan on helppo mennä, samoin kun nousupäivänä ostaa ja laskupäivänä myydä. Tai ostaa nousupäivänä laskevaa osaketta. ![]()

Itse makselin sijoittamishommien oppirahoja 90 luvun lopun IT kuplassa. Tuolloin Mandatum oli tehnyt rahaston minkä strategia oli sijoittaa pohjoismaisiin pieniin IT yrityksiin. Niidenhän tietty piti nousta kuplassa olevan Nokian hintoihin tai vaikkei niin ylös niin edes muutama prosentti Nokian arvosta olisi jo tarkoittanut kurssien satakertaistumista. Markkinoilla yleisesti sijoituspäätöksiin vaikutti enemmän historiallisen nousun kulmakerroin kuin perinteisemmät tunnusluvut. Ikinä en niitä rahasto-osuuksia myynyt, rahasto sulautettiin johonkin toiseen rahastoon sen jälkeen kun se oli sulanut…

Nyt tämä vetyhommassa helppo nähdä samankaltaista hurmosta ja taas on tili auki mandatumilla ja ostopäätöksiä tehdään ihan muilla perusteilla kuin vakaalla osinkotuotolla ![]()

6 tykkäystä