Ootte unohtaneet Arisen vissiin tarkoituksella kun offshore windfarmit puuttuu. Käviskö joku kattoo Redeyen targetit. Viimeks kun katoin targetit nousuvaraa oli liian vähän. Oli paljon parempaa ostettavaa.

Arise on myös yksi harvoista alan yrityksistä, joka pystyy hallitsemaan koko arvoketjua - etsinnästä ja lupien myöntämisestä, rahoituksesta, rakentamisesta, myynnistä ja omien ja ulkoistettujen tuulipuistojen pitkäaikaisesta hallinnasta. Arise on kehittänyt tehokkaan johtamismallin.

Itsellä on isohko positio, jonka ostin keväällä kovaan hintaan, kun kuvittelin, että päästiin momemtumiin. Vähän jälkeen oston alkoi tulla virusuutista ja sieltä on kapuaminen tapahtunut hitaasti. Olen odotellut, että TA:ssa tapahtuisi viikkotason EQ:n puhkaisu 43.6. Siinä kohtaa voisin lisäillä vähän, jos sentimentti on hyvä. Aika lailla tuolta tasolta on aikaisemmat ostot

en ostanut EQ:n alalaidasta, kun näin sisäpiirimyyntiä, joko se oli joku iso rahasto tai CEO. Halusin nähdä, että johtaako tämä isoon myyntiaaltoon. Sen johdosta tultiin kyllä alas, mutta nyt on lähdetty nousuun, joten ehkä tuo on nyt hyväksytty

With vast solar and wind capacity, Morocco is preparing to create green ammonia for fertiliser as an early step to building a ‘power-to-X’ industry

"Morocco has the right conditions to become a major supplier of carbon-neutral energy sources,” states a feasibility report by research organisation the Fraunhofer Institute on behalf of the German-Moroccan Energy Partnership.

Yet Fraunhofer also warns that surplus electricity from renewable power plants is limited and would allow for hydrogen electrolysis only during full-load hours.

Morocco’s installed renewable energy capacity is 3,685MW, of which 1,770MW is hydroelectric, 1,215MW solar and 700MW wind. By 2030, the country aims to derive 52pc of its electricity from renewable sources, which equates to c.11GW, according to a report by German thinktank Dii Desert Energy.

Morocco’s potential capacity is 20,000GW for photovoltaic and 6,500MW for wind, according to Iresen, the country’s solar and new energy research institute.

Morocco holds 70pc of the world’s phosphate reserves, according to state-owned entity OCP, which is responsible for mining and processing the rock. To make fertiliser, OCP—the world’s top phosphate exporter, according to its annual report—imports around 2mn t/yr of ammonia. This could be replaced by locally manufactured green ammonia, says Iresen director-general Badr Ikken.

Ei kannata sekoittaa energiayhtiöitä tuulivoimalavalmistajiin suoraan. Ne ei välttämättä kilpaile keskenään lainkaan, vaan tekevät jopa yhteistyötä.

Asiaa voidaan tarkastella 2019 mennessä kumulatiiviseen asennettuun kapasiteettiin peilaten (koska 2020 ei vielä päättynyt ja raportointeja vielä on auki).

Vuoden 2019 loppuun mennessä euroopan offshoremarkkina on jakautunut kuudelle suurimmalle omistajalle. Käytetään siis tässä omistajaa terminä, koska esim Vestas valmistaa ja laitos siirtyy omistajalle.

Ørsted 16%

RWE 12% (hamstras E.ON ja Innogyn osuudet)

Vattenfall 7%

Macquarie Capital 7%

GIP 4%

Northland Power 4%

Näiden takana tulee vasta Equinor, Siemens, Iberdrola (näillä kaikilla 2% osuudet)… eli loput 50% markkinasta jakautuu muiden kuin 6 suurimman joukkoon. 2019 puistot myös jakautui aika lailla alan suurimmille, Ørsted 17%, GIP 17%, Vattenfall 10%, EnBW 7% ja Northland Power 7%.

Eli jos halutaan miettiä offshorepuistoja omistavia tahoja (Energiayhtiöitä), niin ohesta saa poimittua tällä hetkellä johtavia yhtiöitä. Jos taas halutaan miettiä valmistajia, niin 2019 mennessä suurimmat oli SGRE 68%, MHIV 23,5%, Senvion 4,4% markkinaosuuksilla. Nämä kolme suurinta edustaa luokkaa 96% kaikesta rakennetusta offshore-kapasiteetista. Niiden jälkeen tulee pientä tekijää GE ja Bard ollessa suurimpina.

Itseäni kiinnostaa myös ne tahot, joilta ostetaan liityntäkaapelit. Kun mennään pidemmälle merelle, niin liityntään kuluu enemmän rahaa. Export-kaapeleissa NKT Group (55%) liitti eniten 2019 näitä voimaloita. Seuraavina Nexans (18%), Prysmian (18%) ja LS Cable & System (9%). Turbiinien välisissä kaapeleissa JDR oli selvä ykkönen 78% osuudella ja sen jälkeen vasta tuli Prysmian 11%:lla.

No nyt… täysin nollainformaation vastaus minulta, mutta tällaisista on pakko kiittää erikseen

@NEA n vastaus on erinomainen esimerkki siitä lisäarvosta, mitä monet pyyteettömästi toisille sijoittajille, Inderesin foorumin mahdollistamana, tuottavat.

Otetaan nyt hieman keskusteluakin tuon podin pohjalta. Muistaakseni siellä 2 tunnin ja 15minuutin kohdilla puhuttiin elektrolyyserivalmistajista ja näiden kilpailueduista, riskeistä. Juha nosti hyvän esimerkin mielestäni aurinkopaneelivalmistajista historista (tätä ollaan tässäkin ketjussa sivuttu) ja tuo on ihan varteenotettava riski. Näiden valmistaminen ei sinällään mitään erikoista teknologiaosaamista ole vaan enemmänkin sen tuotannon skaalaamista ylös ja tämän tuomista haasteista. Eli lyysivalmistajien kohtalona voi olla aurinkopaneelivalmistajien kohtalo ja suuret toivotut tuotot jäävät vain haaveiden tasolle.

NEL:n Lokke on esitykissään tuonut tosin esille, että projektikohtaisesti elektrolyysit ja näiden integroiminen erilaisiin järjestelmiin on hieman mutkikkaampaa ja jokainen projekti on enemmän tai vähemmän yksiköllinen. Tämä on mielestäni seikka, jota pitää ehdottomasti seurailla.

Ahoniemi mainitsi myös Kiinan ja heidän viimeaikaisen kehityksen vedyn/uusiutuvien/ilmastonmuutoksen osalta. Kiinalla on se huikean suuri etu, mitä Euroopalla ei kerta kaikkisesti vain ole. Jos Kiina haluaa jonkin tehdä niin se myös tekee sen, aivan helvetisti isommalla mittakaavalla mitä Eurooppa. Jos eurooppalaisten silmin käy heikosti, niin kiinalainen elektrolyysivalmistaja saattaa viedä isot osuudet markkinasta eurooppalaisten nenän edestä. Toisaalta itse uskon, että Eurooppalaiset tukevat enemmän tai vähemmän “omia” toimijoita. Tässä kun on mielestäni geo/energiapoliittisia näkökulmia, jotka maiden ja Euroopan pitäisi ottaa ehdottomasti huomioon.

Yllä olevat huomioiden pidän vahvoina toimijoina sellaisia, joilla on tarjota jotain muuta kuin pelkkää laitevalmistusta (lyysilaitteistot,tankkausasemat) ja tämän osalta pidän Plugin liikkeitä erityisen viisaina. Heillä on asiakkaat, jotka elävät vedystä (tulevaisuudessa vihreästä vedystä) ja he myyvät asiakkaillensa tuotteet, jotka tarvitsevat sitä vetyä. Plugin lisäksi EverFuelin toimintamalli on tämän johdosta erittäin mielenkiintoinen (ja toki myös Nikolan). Jossakin vaiheessa, tottakai, pitää jotain + tulosta näkyä yrityksellä viivan alla. Se, onko se aika 1v, 3v,5v vai +10v päästä niin on erittäin vaikea sanoa, ja kuka näihin voittajiin lopulta kuuluu vai ostetaanko nämä isompien toimijoiden puolesta pois.

ostin sellaista kuin subsea 7 , joka lienee asentelee tuulipuistoihin kaapelita, toimintaa myös öljylauttapuolella, mutta uusiutuvat (tuuli) nopeasti kasvava osuus joka jo merkittävä. Saipen oli toinen jossa peesasin Meriä ja heillä akusta ropelleiden asentamiseen.

En enä muista yksityiiskohtia, mutta oletettavasti firma oli kärsinyt koronasta ja toisaalta muistelen, että oli ihan uskottava kulusaneeraus päällä myös.

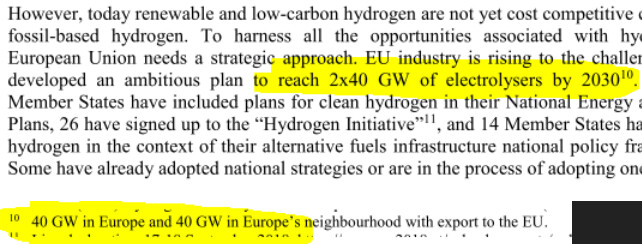

Eurooppalaiset suunnitelmat vedyn suhteen (2x40 GW jne) löytyvät strategioista, mutta wanhat silmät eivät vielä ole löytäneet tietoa siitä mikä on (vähäisen) tuotannon määrä tällä hetkellä.

Ahoniemi puhu 0,1GW:stä, mutta muistaakseni NEL (Lokke) on puhunut taas 300MW luokasta. Muistan lukeneeni, että toistaiseksi ei täysin tarkkaa arviota ole, mutta tuosta varmaan saa sen skaalan missä mennään, eli ylöspäin pitää skaalata aivan tolkuttomasti ja kuten todettua se volyymi pitää olla isoa , jotta hommassa on alun perinkään mitään järkeä.

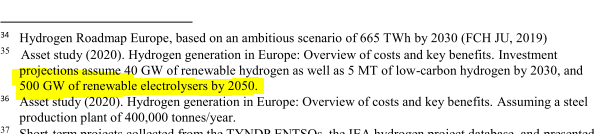

Eli EU:n vetystrategian mukainen 2x40GW 2030 mennessä (toinen 40GW muualta) , sitten 500GW 2050 mennessä.

Monilla tahoilla on varmaan tekninen valmius toteuttaa ja skaalata liiketoimintaa ylös nopeastikin mutta näen suurena pullonkaulana perässä laahaavaan lainsäädännön ja alan stardardoimisen. Näiden päivittäminen kestää tuskallisen pitkään liikemaailman näkökulmasta mutta palvelee loppupeleissä kaikkia kun säännöt/standardit on yhteiset.

Eteenpäin mennään vauhdilla poliitikoista/virkamiehistä huolimatta

Mun arvaus on 339TWh (kts BF linkki).Ton kun jaat luvulla 8760 (h/a) niin saat watteja. Tosin siitä vain pieni osa on niitä lyysereitä. EDIT: ja tuotantokapasiteettihan on tietysti todellisuudessa selvästi suurempi kuin mitä noin laskemalla saadaan, koska täysiä ei ajeta kuitenkaan missään, mutta antaa tuo nyt kuitenkin suuntaa.

Ja kaipailit kuitenkin tietoa nimenomaan elektrolyyserikapasiteetista, vetyähän voi tehdä eri tavoin? IEA- linkin takaa löytyvästä esityksestä minä haarukoisin euroopan tämänhetkiseksi elektrolyyserikapasiteetiksi noin 123MWe.