Yikes

Edit.

Vakavasti ottaen, kuinka kauan tuo maa voi vielä olla ottamatta päästökauppaa käyttöön?

En ole niinkään tuohon Powercelliin tutustunut, muistan joskus -21 vety huumassa katselleeni kyllä osaketta, mutta jälkikäteen sanoen onneksi ei tullut salkkuun.

Itsellä noista tänä päivänä mukana olleista yhtiöistä Permascandia, katsoin vain sen haastattelun ja paneelin jossa oli Permascandin, Impact Coatingsin ja Cellimpactin edustajat. Itse Permascandin esitys ei tuonut itselle mitään uutta kun yhtiötä on tiiviisti seurannut.

Tuossa heidän paneelikeskustelussa oli toiseaalta itselle uusiakin ja mielenkiintoisia asioita kuten, että näkevät AWEn Ja PEMn toisiansa tukevina tekniikoina, ei niinkään kilpailijoina keskenään. Puhuttiin myös siitä mikä on tällä hetkellä suurin este vihreän vedyn tuotannolle teollisuuden tarpeisiin. Tuotiin esiin, että vetyä käytetään nykyisinkin paljon teollisuudessa, mutta suurelta olisin nykyisellään “huonoa” vetyä. Ja haasteena tämän vedyn muuttamiseksi vihreäksi nähtiin sähköverkkojen tila ja sähkö hinta.

Täytyy vielä sanoa, että kyllä noi ruotsalaiset ovat vaan yritteliästä porukkaa ![]()

Intia tarvitsee öljyä taloutensa rakentamiseen ja samaan tapaan Afrikka. Ei näissä maissa latausinfraa rakennetta vielä vuosiin ainakaan markkinaehtoisesti. Afrikassa kaksi miljardia ihmistä näillä näkymin 2050 tienoilla. Polttomoottoriautoista pitäisi luopua 2035? Etelä-Amerikassa 500 miljoonaa ihmistä, jotka haluvat halpaa öljyä ja sieltä sitä löytyy (Venezuela). Sama juttu kaksi kertaa suuremmassa Intiassa, joka jo nyt halajaa Venäjän halpaa öljyä ja ilmeisesti myy sitä hyvällä katteella takas länsimaihin. Kiinasta puhumattakaan. Länsimaat on rakennettu öljyllä ja nämä kaikki kehittyvät taloudet loppujen lopuksi haluavat samanlaisen elintason. He tulevat tarvitsemaan öljyä eikä sitä voi kiistää.

Tuo ESG säätely on ihan höpö höpö juttuja ainakin vielä “BRICs”-maissa. Länsimaat on vähemmistöä kun puhutaan väkimäärästä.

Keskustelu ilmastonmuutoksesta ja fossiilisista (Suomessa: turpeesta) menee nopeasti poliittiseksi ja sellaisen keskustelun taso on pääosin ala-arvoista. Trump ei pidä sähkömoottoriveneistä ja julisti tällä viikolla koko Amerikan autoteollisuuden loppua sähköautoilun takia. Näissä fossiilifantasioissa tosimies saastuttaa ja viherpiiperöilmastoaktivistit tuhoavat talouden.

On hyvä pitää mielessä, että Intian ja Brasilian kaltaiset maat ovat massiivisia kärsijöitä ilmastonmuutoksessa ja tämä on noteerattu molemmissa maissa. Intia on jo sitoutunut suuriin päästöjen leikkauksiin, vaikka sen tavoiteaikataulu nollapäästöjen saavuttamiseksi on edelleen vuosi 2070 – Pariisin ilmastosopimuksessa sovitun 2050 sijaan. Intian tämän hetken halvan öljyn ostot Venäjältä eivät kuulu tähän yhtälöön lainkaaan – Intia ostaa sieltä, mistä saa halvimmalla.

Intia ei tarvitse öljyä vaan energiaa, kuten kaikki muutkin. Sen rooli maailman valmistuksessa on kasvussa ja samalla kasvaa vaatimukset valmistuksen energiatehokkuutta ja päästöttömyyttä kohtaan. Viimekädessä tuotteiden ostajat ja sijoittajat määräävät sen, mihin Intia kehittyy ja suunta on Intiassakin selvä. Se haluaa olla edelläkävijä kaikessa – myös puhtaassa energiassa.

Toit esille Venezulan, jossa on 28 miljoonaa ihmistä. Etelä-Amerikasta kannattaa kuitenkin ottaa esille maanosan ylivoimaisesti suurin maa Brasilia, jossa asuu 216 miljoonaa ihmistä ja joka on maailman neljänneksi suurin öljyntuottaja (2023). Vertailun vuoksi, Brasilia tuottaa viimeisimpien tilastojen mukaan n. 6 kertaa Venezuelaa enemmän öljyä.

Brasilia tuottaa myös esim. n. 80% sähköenergiastaan uusiutuvilla. Se on ollut edelläkävijä myös uusiutuvien käytössä autojen polttoaineena. Alunperin syy etanolin isoon osuuteen polttoaineessa oli 70-luvun öljykriisi. Vuonna 2015 etanolipitoisuus bensassa nostettiin jo 27%:iin. Etanoli tuotetaan maan sokeriruokopelloilla.

Brasilian energiantuotanto on jo nyt huomattavasti maailman keskimääräistä energiantuotantoa uusiutuvampi. Brasilian koko energiantuotannosta 45% oli uusiutuvaa (koko maailma 14% vuonna 2019).

Brasilia on löytänyt huomattavia öljyesiintymiä rannikoltaan viime vuosina, mutta se investoi edelleen kovalla tahdilla uusiutuvaan energiaan. Vesivoimakapasiteettia Brasilialla on jo 109GW (Koko Suomen sähköenergiatuotannon kapasiteetti max. n. 14GW).

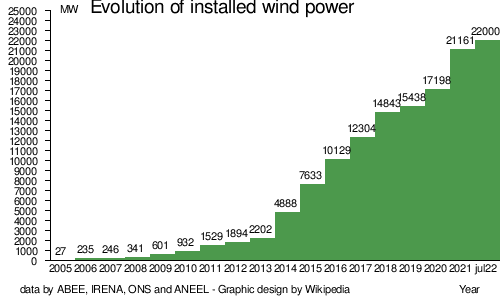

Tuulivoima kasvaa maassa hurjalla tahdilla. →

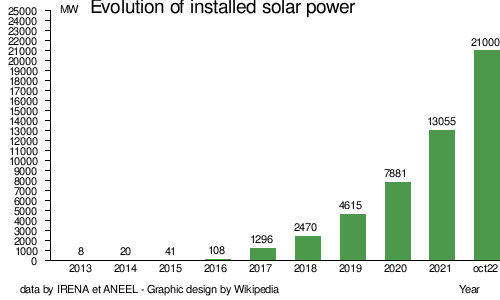

Kuten myös aurinkovoima. →

Ei öljy tai fossiiliset ole ratkaisu Aasiassa eikä Etelä-Amerikassa – Brasiliassa tai Intiassa. Nämä maat tietävät sen jopa paremmin kuin me täällä “lännessä”.

Brasiliaa voi kutsua jo nyt monella tapaa uusiutuvan energian edelläkävijäksi. Vierailin muuten erään tuulivoimalavalmistajan tehtaalla maassa jo vuonna 2007. Maan sitoutumisen uusiutuvaan energiaan näki jo silloin puhumattakaan flexfuel-autoista, joita olivat käytännössä kaikki autot jo silloin. Eihän tuollaisia Suomessa tule tietenkään ajateltua…

@Sijoittaja-alokas , ehkä voisit nämäkin pari viestiä siirtää vaikka “Energia-alan teknologinen kehitys ja sijoitusmahdollisuudet” -ketjuun?

Konsulttien osumatarkkuus ennusteissa ei juuri eroa tavallisesta katumiehestä näissä asioissa. Muuttujia on yksinkertaisesti liikaa. Jotkut ennusteet ovat täysin hatusta heitettyjä, koska aiheeseen syvällinen perehtyminen vie vain liikaa aikaa. Jokainen mallinkehittäjä tietää mikä vaikutus saadaan aikaan vähän (hyper)parametreja tuunamalla. Esim. DCF-laskelmissa ne ovat term-jakson kasvu ja diskonttauskorko.

Varsinkin liittyen tuohon ennusteeseen ongelmana on, että maailma on täynnä epävarmuutta, satunnaisuutta ja ”mustia joutsenia”, eli erittäin epätodennäköisiä mutta hyvin merkittäviä tapahtumia, joita ei voida ennustaa olemassa olevilla teorioilla tai malleilla (voivat tietysti yllättää positiivisesti). Useimmat ennustajat ja asiantuntijat ovat sokeita näille ilmiöille ja luottavat liikaa tilastoihin, historiallisiin tietoihin (trendeihin) ja lineaarisiin yhteyksiin (!). Sattumalta en pääse tuohon ennusteeseen mallitasolla perehtymään, mutta jo tuo kuvaaja kertoo, että takana on lineaariset oletukset, joten metsään mennään ja pahasti.

En väitä etteikö öljystä tulla luopumaan, mutta tuo aikajakso nyt vain näyttää niin “kunnianhimoiselta” johtuen pääosin sen oletetusta lineaarisuudesta. Sama ongelma on kaikissa noissa ennusteissa miten sähköautojen määrä, aurinko- ja tuulivoiman määrän ennustetaan kasvavan. Totta kai nuo ny nyt nähdyt kasvuluvut ovat isoja ja väistämättä vääristävät näiden ennustajien oletuksia. Maailman energiatarpeesta vain noin kolmannes kuitenkin tulee uusiutuvista, joten matka on joka tapauksessa vielä pitkä…

Alhaalla roikkuvat omenat ovat helppoja poimia

Moi OF, mulla on kyllä faktat kunnossa. Öljysektorin toiminta on monimutkaista ja osaamisen kerääminen vaatii aikaa ja paneutumista. Näin tekstistä ettei tämä ole sinulle tuttu sektori, jonka vuoksi halusin auttaa syventämään sinun ja ketjun lukijoiden ymmärrystä aiheesta enemmän, kuin mitä nopealla googlauksella olisi mahdollista. Kaikille niille jotka haluaisivat jo tässä kohtaa liputtaa viestin sanon vaan, että öljyn hinnalla on lähiaikoina mahdollisuus pysäyttää inflaation aleneminen ja siten pakottaa keskuspankit pitämään korot ylhäällä pidempään, kuin mitä pörssit tällä hetkellä ennustavat. Viesti kuuluu tähän ketjuun.

Energiasektorin tuottamat hyödykkeet eivät ole välittömästi keskenään korvattavissa. Öljyllä tai uusiutuvalla sähköllä ei voi lyhyellä aikavälillä korvata esimerkiksi kaasun tarjontaa. Venäjän öljyntuotantoon sota ei merkittävästi koskaan vaikuttanut öljyn tuotantoon vaan kyseessä oli puhtaasti globaali kaasukriisi. Kuten alemmasta kuvasta näkyy, niin Venäjän tuotanto oli huhtikuussa 2022 vain satoja ‘päiväbarreleita’ alhaisempi kuin ennen sotaa. Täysin mitätön luku. Venäjän syyttäminen öljyn hinnan noususta 2022 on populistista politiikkaa, mikä ei pohjaudu todellisuuteen.

Liuskeöljyn tarjontavaikutuksen ymmärtämiseksi on tärkeää tietää miksi se eroaa perinteisestä öljystä. Siinä missä perinteisen öljykentän tuotantoonsaamisessa voi mennä vuosia ja tuotanto laskee luokkaa 7% vuodessa, niin liuskeöljykenttä tulee tuotantoon kuukausissa ja sen tuotanto voi laskea luokkaa 70% vuodessa. Tämän vuoksi liuskeöljyn poraajien käytöksellä on nopea vaikutus öljyn tuotantoon ja he hallitsevat tarjontakehitystä. Vuonna 2014 Saudi-Arabia yritti tappaa liuskeöljy-yhtiöt ns. oil price warin aikana, mutta epäonnistui yrityksessä täysin. Vuonna 2020 pandemiassa öljyn kysyntä kyllä laski rajusti, mutta hinnan palautumiseen vaikutti huomattavasti tarjontapuolen uusi kyky reagoida kysynnän laskuun. Yhdysvaltain öljyntuotanto laski hyvin nopeasti 3 miljoonaa ’päiväbarrelia’, kun poraajat laittoivat projektit jäihin.

OPEC+ on tietysti aina mukana öljyn hintatalkoissa, mutta on tärkeää ymmärtää, että Venäjä ja Saudi-Arabia tai OPEC+ maat eivät ole liittolaisia, vaikka öljyn hinta on heille yhteinen intressi. Jokainen OPEC+ maa ajaa ensisijaisesti omaa etuaan ja kusettaa raportoiduissa luvuissa ja Saudeille ei olisi mikään sen mukavampaa, kuin että Länsimaat kuristaisivat Venäjän öljysektorin hengiltä. Tämä taas on Länsimaiden edun vastaista, koska maailmantalous epätoivoisesti tarvitsee Venäjän öljyä, mikä selittää miksi Venäjän öljyn vientiä ei missään vaiheessa ole yritetty aidosti estää.

Ei ole ollenkaan yliampuvaa sanoa, että jos energian supervalta Venäjän öljyntuotanto loppuisi kokonaan, niin puhuisimme 1000$ barrelihinnasta. Öljyn hinnan rajuun heittelyyn riittää prosenttien (miljoonien barrelien) muutos tuotannossa, koska kysyntä ei jousta kovinkaan paljoa pelkästään hinnan funktiona.

Saudeista ei ole pidemmän päälle pelastajaksi, sillä maa toimii jo kohtuullisen lähellä maksimituotantoa ja on tärkeää että heillä on reservissä muutama miljoona barrelia tuotantokapasiteettia, jottei maailman talous täysin romahda kysyntä-, ja tarjontashokkeihin. Tarkkaa faktatietoa tästä ei valitettavasti ole saatavilla, koska Saudien öljyvarat ja tuotantokyky on valtionsalaisuus jonka vuoksi ollaan valmiita murhaamaan ihmisiä, mutta hereillä oleva sijoittaja kykenee kyllä tekemään valistuneita arvauksia Saudien tuotantohaarukan oikeasta kokoluokasta.

Nyt tulee kuitenkin koko jutun pihvi ja se isoin kompastuskivi mihin generalistisijoittajat varpaansa tökkäävät. Energiasektori on läpeensä poliittinen, eikä ns. neutraaleja asiantuntija-arvioita ole saatavilla. IEA oli ennusteissaan pahasti väärässä öljystä vuonna 2020, 2021, 2022 ja järjestö tulee olemaan tänäkin vuonna väärässä. Jopa se data mitä järjestö käyttää, on usein virheellistä. Eikä väärässä oleminen rajoitu vain öljyyn. Katso miten hienosti he ovat vuosien saatossa ennustaneet aurinkovoiman kehitystä:

Jos ei kykene muodostamaan itsenäistä mielipidettä energian hintakehityksestä, niin on parempi olla ottamatta asiaan minkäänlaista mielipidettä, kuin nojata vahvasti IEA:n asiantuntija-arvioihin omassa mielipiteenmuodostuksessa. Muuten käy helposti niin kuin Inderesin Osta-suosituksen perusteella sijoittaessa ![]()

Nyt päästään vihdoinkin keskustelemaan öljyn lyhyen aikavälin kehityksestä ja niistä riskeistä, mitä öljyn hinta aiheuttaa inflaatioon ja korkotasoon ja sitä kautta pörssien suuntaan. Kysyntäpuolella öljyn kysyntä on tänä- ja ensi vuonna menossa kohti uusia kaikkien aikojen huippua, eli ilman merkittävää taantumaa Yhdysvalloissa ja Kiinassa öljyn kysyntä on vahvassa nousutrendissä.

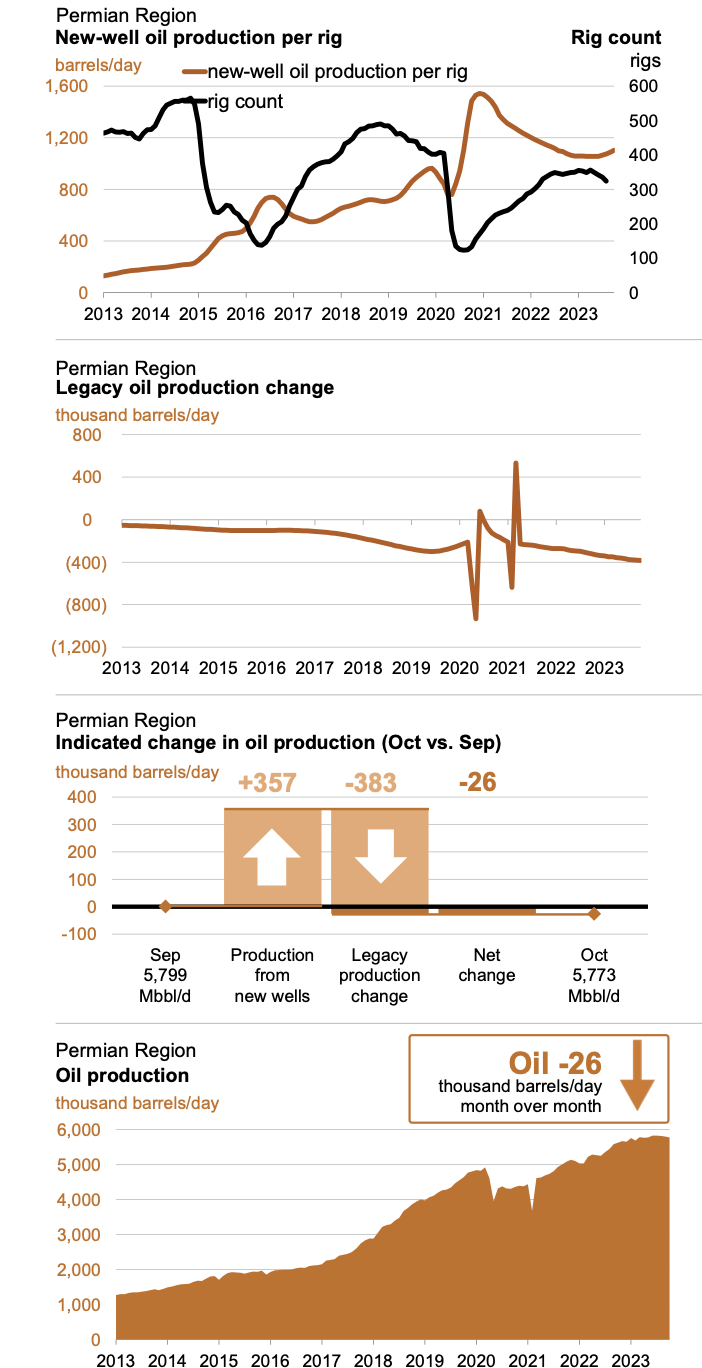

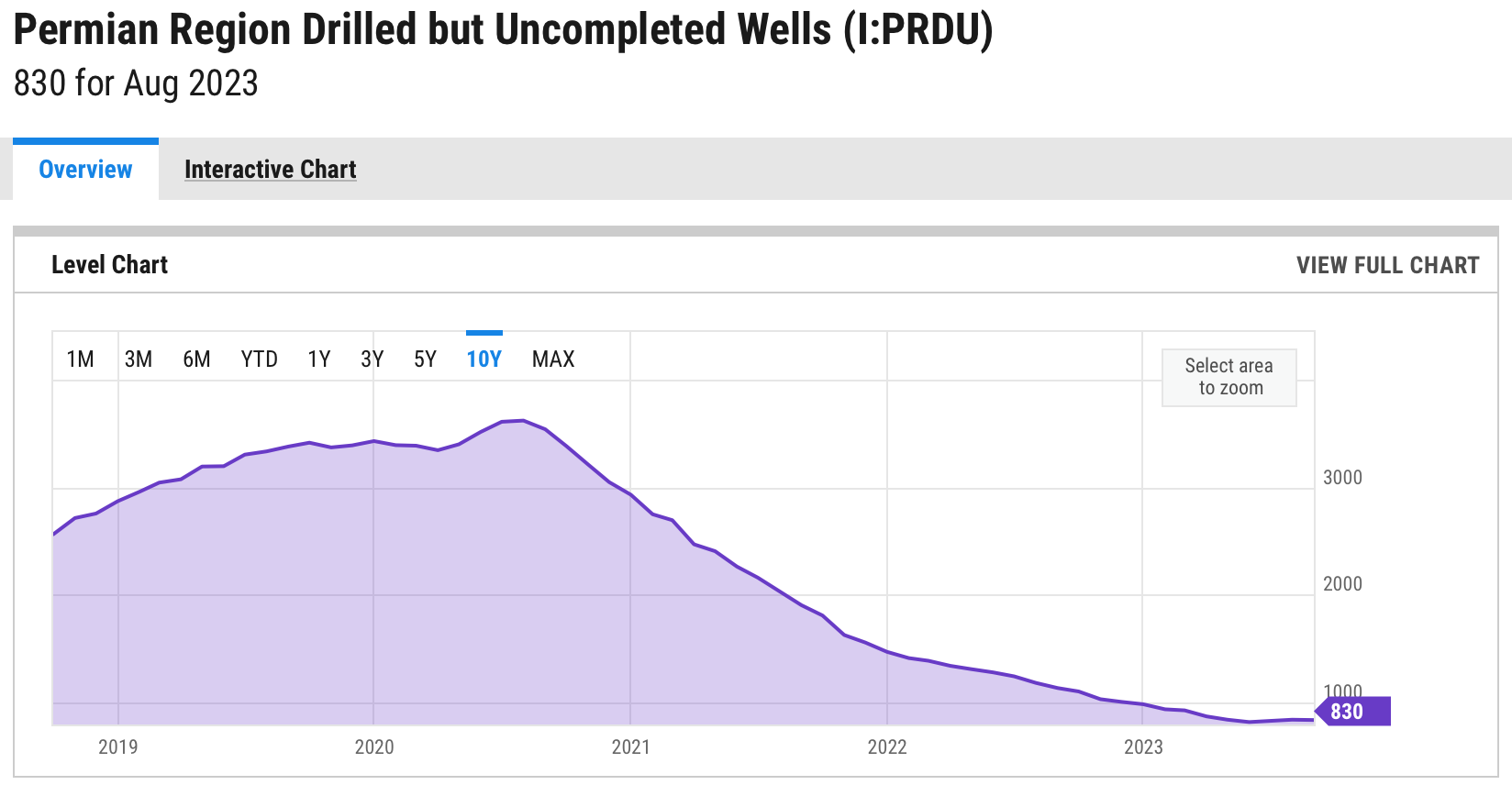

Tarjontapuolella tulevaa 12kk kehitystä tarkastellessa ensisijaisesti ratkaisevana on Yhdysvaltain liuskeöljyn kehitys, koska se on ainoita sijainteja mistä voi nopeasti tulla lisää uusia ei-poliittisia öljybarreleita. Kaikki Yhdysvaltain liuskeöljy tulee vain kolmesta maantieteellisestä sijainnista (Permian, Bakken ja Eagle Ford), joista Permian dominoi ja vain Permianin muutoksilla on käytännössä kykyä vaikuttaa Yhdysvaltain liuskeöljyn tuotantoon. Vilkaistaan mitä Permianille kuuluu:

Kuten ylemmästä kuvasta näkyy, niin kaivojen porausrigien määrä trendaa alaspäin, joten nykyinen öljyn hinta ei kykene insentivoimaan tuotannon kasvua. Vanhojen kaivojen tuotanto laskee nopeammin kuin uusia otetaan käyttöön, joten tuotanto ei enää kasva ja öljyn hinnan täytyykin vielä nousta nykyisestä, että öljyä aletaan taas poraamaan. Myös alemmassa kuvassa näkyvät ‘kaivovarastot’ ovat historiallisesti käsittämättömän alhaisella tasolla, joten mitään piiloreservejä ei poraajilla ole ellei uusia investointeja tehdä.

Loppuvuonna ei liuskeöljystä ole öljyn hinnan alentajaksi, mutta mikäli 100$ hintataso rikotaan, niin on mahdollista, että vuonna 2024 öljy-yhtiöiden tekemissä budjeteissa investointitrendi kääntyy. Fiksut öljy-yhtiöt eivät toki investointeja enää tee, koska lukuisten luokkaa P/E 5 arvostukseltaan olevien yhtiöiden kannattaa jatkossakin tehdä vapaalla kassavirralla omien osakkeiden ostoja ![]()

Näin ollen sijoittajan kannattaa varautua nykyisen trendin jatkumiseen ja siihen, että öljyn hinta ja sitä kautta globaali inflaatio voivat taas lähteä kiihtymään ylöspäin loppuvuoden aikana. Jos odottaa, että korot tulevat nopeasti alas ja että ne pörssin tappiolliset kasvutähdet saavat siitä boostia, niin voi kyllä joutua pettymään ![]()

https://keskustelut.inderes.fi/t/porssien-suunta-osa-3/42502/599?u=oldfeki

Eivät ne faktat näytä vieläkään kunnossa olevan. Voi olla, että aliarvioin kiinnostustasi ja tietämystäsi aihealueesta, mutta vaikuttaa siltä, että aliarvioit samalla minun tietämystäni aiheesta. Pidin viestistäsi, joten tämä kommentti kaikella kunnioituksella kirjoitustasi kohtaan. Se sisälsi täyden asian lisäksi paljon itsestäänselvyyksiä, jonkin verran epätäsmällisyyksiä ja myös vääriä johtopäätöksiä.

Kirjoitit, että Venäjän syyttäminen öljyn hinnannoususta 2022 on populistista politiikkaa, mikä ei pohjaudu todellisuuteen. Avasin tätä aihetta jo parissa edellisessä viestissäni. En ole ihan varma haluatko edes ymmärtää, mitä kirjoitin. Venäjä on syyllinen sotaan, joka johti energiamarkkinoiden laajaan epävarmuuteen. En kirjoita tähän kaikkea uudestaan.

En lähde repimään kaikkea kirjoittamaasi auki, sillä pitää hakea vaimo rautatieasemalta, mutta tiedät varmasti, että mainitsemiesi alueiden lisäksi fräkkäystä tehdään merkittävissä määrin USA:ssa myös Marcellus- ja Utica-alueilla (PA/OH), Niobraran (CO, KS, NE …) ja Haynesvillen (LA ja itä-TX) alueilla.

Mielestäni myös IEA:n arvostelusi on kohtuutonta. Kuka tiesi oikeasti mitä 2020, 2021, 2022 tai edes tänä vuonna tulee tapahtumaan öljyn kysynnälle tai tarjonnalle? Ei kukaan. Sehän on täysi mahdottomuus.

IEA ennustaa pitkiä trendejä. Ne ovat jo pitkään olleet parasta, mitä on saatavilla. Eivätkä niin väärässäkään. Niihin tukeutuvat kaikki tahot maailmassa. Ihmeellinen aurinkovoimaennustus ei ollut kovin hyvä tapa osoittaa IEA:n kyvyttömyyttä. Ei näitä ainakaan omasta päästä kannata lähteä keksimään, vaikka itsevarmuus olisi toinen nimesi, vai olitko edes tosissasi?

Minulle taas nuo toiset on outoja yhtiöitä. Powercelliä ja NEL:liä on salkussani ollut, tosin ei tällä hetkellä juuri. Kummatkin laitoin laitaan kun alkoi tulemaan niin voimakkaasti alas eikä kunnon korjausliikettä alkanut näkymään. NEL:iä analyytikot lyö aika lujasti ja sekin on osaltaan painanut tuon yhtiön kurssia.

Powercellin osakevaihto taas on sen verran vähäistä, että markkinatilanteet heiluttelevat hyvin herkästi sen arvoa puoleen ja toiseen.

Kommentoin kirjoitustasi hieman tuonne toiseen ketjuun. Se sinun kannattaa varmaan lukaista. Mielipiteistä tai arvauksista ei kannata lähteä syvemmin keskustelemaan. Luotan asiantuntijoiden lausuntoihin mediassa ja vaikka IEA:n ennustuksiinkin enemmän kuin omiin havaintoihini tai arvauksiin.

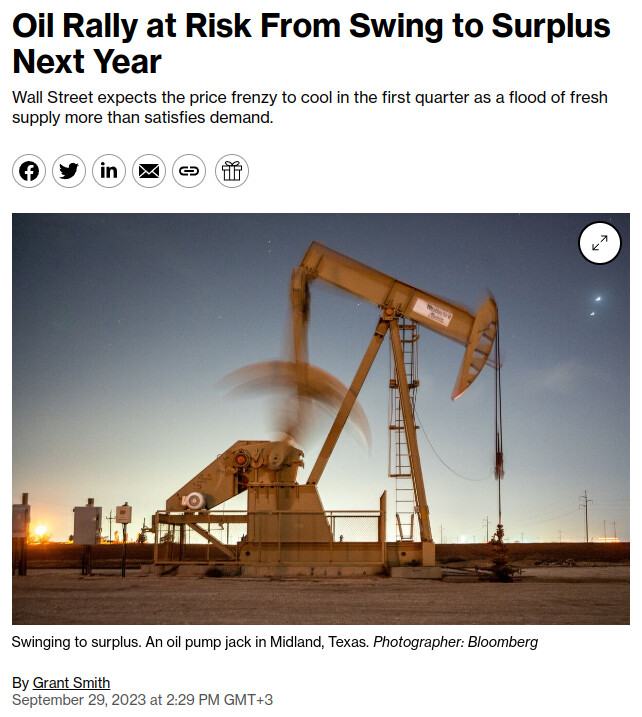

Nostan kuitenkin talouden ja pörssien suunnan kannalta tärkeimmän osan keskustelua uudestaan esille – eli öljyn hintakehityksen. Amerikkalaiset jättipankit kommentoivat nimittäin aihetta tällä viikolla ja Bloomberg kirjoitti aiheesta tänään iltapäivällä julkaistussa jutussaan. Goldman Sachs ja BofA ennustivat jo aikaisemmin tutuksi tullutta vahvaa neljättä kvartaalia öljylle, mutta sen jälkeen ei mikään ole varmaa ja öljyn hinnan tasaantumista ennustetaan laajalla rintamalla.

Ihmettelin hieman keskittymistäsi liuskeöljyyn, sillä vaikka olen lukenutkin aiheesta paljon en ole törmännyt vielä esittelemääsi tulkintaan amerikkalaisen liuskeöljyn roolista nykyisen öljyn hinnan määräytymisessä. Oliko tämä vain oma ajatuksesi tai mielipiteesi?

Nimittäin, pankeilla ja raaka-aineanalyytikoilla on viime päivät (viikot) ollut kolme perustelua sille, miksi öljyn hinta tuskin nousee enää vuodenvaihteen jälkeen. Käännöskohdaksi on ennustettu vuoden 2024 ensimmäistä kvartaalia. Asia kiinnostaa sijoittajana paljon etenkin, kun tämän vuoden korkea öljyn hinta on jo melkeinpä kiveen hakattu.

KYSYNTÄ. Kyllä, se on käytännössä jokaisessa aihetta koskevassa jutussa tai analyysissä. Kysyntä on tärkein toistuva perustelu. Erityisesti viitataan IEA:n ennusteeseen, jonka mukaan kysynnän kasvu tippuu 50% vuonna 2024, noin miljoonaan tynnyriin päivässä.

Uudet öljylähteet (mm. Guayana) riittävät tyydyttämään öljyn kysynnän kasvun.

Ongelmista kärsivien OPEC:n jäsenten palauttama raakaöljyn tuotanto paisuttaa ylijäämää (tämän toi esille Citigroup Inc.)

Geopolitiikalla on usein ollut iso rooli tuotantomäärien kiristämisessä tai löystyttämisessä. Tällä kertaa vaikuttaa siltä, että puhumalla ainakaan Saudeja ei saada nostamaan tuotantoaan kahden vuoden alhaisimmalta tasolta. Ei Joe Bidenin ollessa presidentti. Poliittinen paine on tässä tilanteessa varmasti kova muiltakin suunnilta, sillä maailma on OPECin ja erityisesti Saudien kiristysotteessa.

Oil’s ascent to $100 a barrel may look increasingly inevitable, but whether it remains there is far less certain.

Brent futures have surged above $97 this week as Saudi Arabia chokes crude supplies while global fuel demand hits record highs. Inventories are tumbling at the fastest clip in years, draining so low in the US that storage tanks may soon struggle to function.

The rally prompted a flurry of forecast upgrades from Wall Street oil watchers such as Goldman Sachs Group Inc. and Bank of America Corp., predicting that the market will stay strong in the fourth quarter.

Bank of America sees Brent trending lower through 2024, while JPMorgan Chase & Co. says further gains may be “limited” and Goldman Sachs believes much of the rally is already “behind us.”

Tilanne on tietenkin epävarma. OPEC+ kokoontuu jälleen ensi viikolla ja pahimmassa tapauksessa luvassa voi olla jopa uusia tuotantoleikkauksia. Mahdolliset leikkaukset johtuisivat edellä listaamistani perusteluista öljyn ylitarjonnalle ja öljyn hinnan ennustetulle laskutrendille ensi vuoden alusta alkaen.

The Saudis and their OPEC+ partners are due to gather next week for a review of crude markets, and may feel inclined to take a victory lap. But if Riyadh wants to prolong the revenue gusher next year, it may need to persevere with the cutbacks that have reduced its output to a two-year low.

“OPEC+ looks likely to be forced to keep its current cuts in place,” consultant Eurasia Group says. With a new surplus potentially brewing, the alliance “may even be forced to consider slashing output further.”

Koko Bloombergin juttu →

Yhteenveto:

Loppuvuonna öljystä ei ole apua talouskasvussa, mutta merkittäviä öljyn hinnan nousupaineitakaan ei ole nykyisiltä tasoilta enää neljännellä kvartaalilla. Merkitys inflaation kannalta on rajallinen. Käänne öljyn hinnassa voi tapahtua Q1/24 mikäli OPEC+ ei kiristä öljyhanoja entisestään. Alempi öljyn hinta auttaisi sekä inflaatioon että kituvan kasvuun – ja toisi apua myös huonosti suorittaviin periferiapörsseihin.

Oma lähestymistapani on se, että pyrin luomaan kokonaiskuvan tulevaisuuden energiajärjestelmästä, tässä tottakai mm. IEA:lla on oma roolinsa tarjoamalla arvioita ja analyysejä. Kun energiajärjestelmän rakenteesta on mahdollisimman selkeä visio, on sitten helpompaa pyrkiä tunnistamaan, missä kohdissa tuota järjestelmää luodaan yritysten osakkeenomistajille arvoa.

Öljyn osalta minulla ei sinänsä ole juuri annettavaa, enkä sen hintakehitykseen ota kantaa. Mutta mitä noihin IEA:n ennustuksiin ja jakamaasi kuvaan tulee, väittäisin että ne on Auke Hoekstra (tutkija, joka tutkii energiasiirtymää, suosittelen ottamaan seurantaan Twitterissä) piirtänyt juuri osoittaikseen, kuinka konservatiivinen jopa IEA on ollut. Auke ei ole valitettavasti tehnyt samanlaista kuvaa IEA:n öljyennusteista, mutta väittäisin, että niissä on pienemmässä mittakaavassa ammuttu yli, toki osittain koronan takia, jota ei tietenkään voinut etukäteen nähdä. Liittyy samaan konservatiivisuuteen, josta IEA:ta in kritisoitu ja jonka mainitisinkin tuossa aiemmassa viestissäni Pörssien suunnassa.

Toisaalta korkea öljyn hinta kyllä kiihdyttää vihreämpien teknologioiden skaalautumista entisestään. Varmasti olet oikeassa, että jos hinta karkaa kohtuuttoman korkealle, aiheutuu siitä huomattavaa inhimillistä kärsimystä ja poliittisia ongelmia. Siitä huolimatta, onhan öljy - tai tarkemmin sanottuna päästöjen tuottaminen - toistaiseksi liian halpaa, jos Pariisin sopimukseen tai edes lähelle sitä halutaan päästä.

IEAn roolia ja tuloksia on nyt pari vuotta kyseenalaistettu, kun heidän vahva ennustusmallinsa “Net Zero by 2050” perustuu siihen, että uusia öljy- ja kaasukenttiä ei avata. Saudi-ministeri sanoi heti vuonna 2021, että IEA elää jossain La-La-maassa ja öljy-yhtiöiden tukemilta ajatushautomoilta on nyt tullut kovasanaisia esityksiä IEA NZE:tä vastaan. Nyt vielä IEA uudestaan pari viikkoa sitten toisti ajatuksen, että 1,5 astetta lämpenemistä on aivan mahdollinen…kunhan uusia fossiilisia lähteitä ei oteta käyttöön.

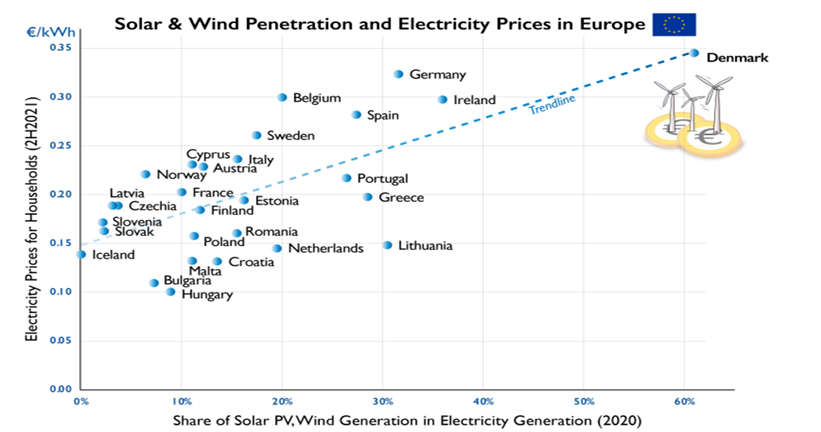

EPRF (Energy Policy Research Foundation) on yksi öljyteollisuuden tutkimushaara ja heillä oli mielenkiintoinen vertailu esimerkiksi uusiutuviin energiamuotoihin. ERPF:n koostama tilasto näytti, että sähkön hinta oli kalleinta siellä missä eniten vuonna 2020 tuuli- ja aurinkovoimaa on käytössä. Y-akselilla on tosin 2H/2021 sähkön hinta, jolloin Putinin kaasuaseella jo ammuttiin Euroopan energiamarkkinoille.

Vaikka tämä on suurelta osien denialistien materiaalia, uskon kyllä siihen, että öljyteollisuuden on pakko investoida ainakin jonkun verran, että tuotanto pysyy hyvässä käynnissä ja vanhoja kaivojen kannattavuus romahtaa. Investoinnit CCUS:ään, vihreään vetyyn ja muihin ovat välttämättömiä. Jatkossa jalostamoiden pitää mennä enemmän petrokemian tisleiden suuntaan ja jalostaa mahdollisesti suoraan raakaöljystä kemian tuotteiksi (COTC). Markkina muuttuu tällöin aika lailla ja sitten öljy-yhtiöt suoraan myyvät muovia, mutta näin on myös Neste tehnyt suoraan biotuotteiden osalta. Itse olisin sanonut IEA:n edustajana, että yhtään uutta jalostamoa ei saisi avata yli 30% energiaan käytettävillä tisleillä (bensa, diesel, kerosiini jne).

Vaikka IEA yrittää vaikuttaa valtioiden politiikkaan tällä, öljy-yhtiöt ovat selittäneet yleisölle tuttua normiviestiä, ettei heidän täydy sitoutua 1,5 asteeseen, kun muukaan maailma ei ole sitoutunut. Yhtiöt ovat saaneet viestiään läpi ja monet maat nyt avaavat uusia öljy- ja kaasukenttiä. Saksa joutui sitoutumaan Qatarille uutta kaasukenttää vastaan, että LNG-tuonti pysyy ylhäällä. Englanti avaa uusia öljykenttiä ja Norjakin on uusilla alueilla. Toivottavasti näissä samalla otetaan uusiutuvaa energiaa ja kestävää CCUS-teknologiaa käyttöön.

Tässä vielä EPRF:n pläjäys, miten käy jos ei uusia fossiilikenttiä avata (linkit alla):

Yksi tapa laskea vetytalouden etenemistä. Ei toki ehkä kovin mairitteleva tapa.

Lyhyellä googlettelulla ko. kaverista selviää, että nyt on oma hieho ojassa…

En osaa sanoa, en näe sopivaa lukua mistään, mutta vihreä vety on vasta ideointiasteella. Että voisin tuon uskoakin.

Ruotsiin valmistuu Ovakolle 20 MW elektrolyyseri, ehkä jo tänä syksynä (eli ei vielä käytössä), Suomessa P2X.lle Harjavaltaan valmistuu saman kokoinen laitos joskus kunhan ehtii (laitteiston asennukset käynnissä, eli hyvin etenee, muttei vielä käy). Muuta vetytehdasta ei lähialueilta tule mieleen. Projekteja on, mutta päätettyjä investointeja ei ole. Ollaan vasta siinä vaiheessa, että elektrolyyseri-tuottajat rakentavat omaa kapasiteettiaan tuottaa elektrolyysereitä.

Eli vihreä vety on tulevaisuuden hommaa, ei sitä vielä ole. Toisille tämä riittää todisteeksi siitä, ettei siitä mitään tulekkaan. Toisille menneisyyden tappiot taas eivät ole tae tulevista, vai miten se meni?

Itse uskon, että kyllä se vety sieltä tulee. Uskoni ei perustu siihen, että vety olisi helppo tai muuten hyvä tapa tasata uusiutuvien tuotannon vaihtelua, vaan siihen, että muut tavat ovat vielä hankalampia.

Ymmärtääkseni Ovako otti käyttöön uuden linjan muutama viikko sitten. NEL palstalta löytyy juttua.

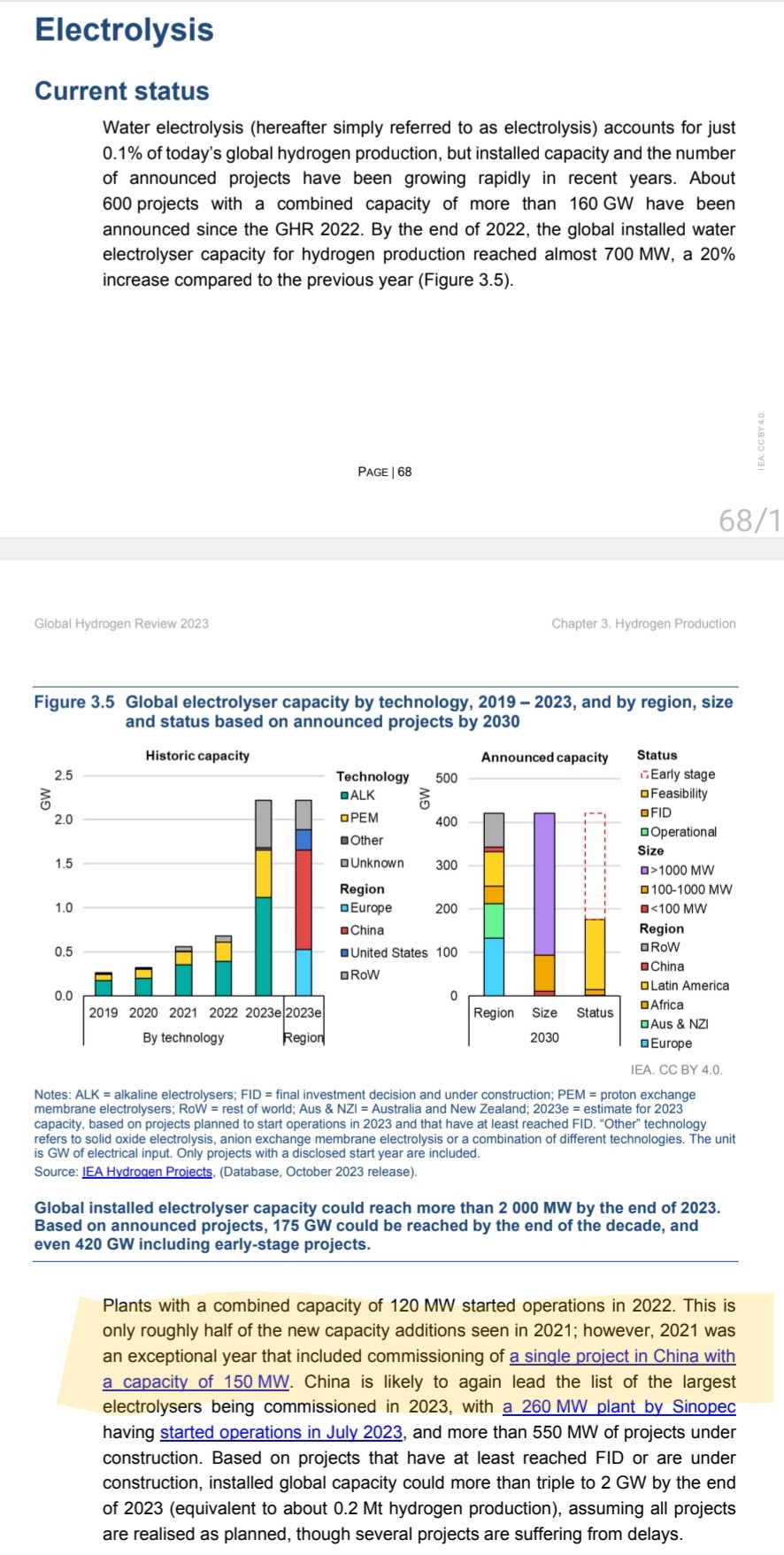

En oikein tajua tiedä miten viime vuonna tuli väitetysti vain 128MW lyyserikapaa kun pelkästään Kiinassa otettiin helmikuussa 2022 käyttöön yksi 150MW lyyseri.

Ja tuo kyseinen kirjoittaja kuuluu siihen kummalliseen akku-klaaniin jonka pyhä tehtävä on dissata vetyteknologiaa, näitä löytyy myös paljon Tesla-faneista.

Joo eiköhän toi luku isompi oli, Tosin aika pieni verrattuna VRE sähköntuotantoon.

Tuossa oli lähde linkitettynä? IEA on laskenut 150 MW Kiinassa jo vuoden 2021 lukuihin:

Ja jos lukee tosiaan tuon sceenshotin teksin, niin vuoden 2023 loppuun mennessä kapaa on tuottaa 0,2 Mt vetyä, kun nykyisellään fossiilisen vedyn markkina on 95 Mt. Kyllä jo tuon korvaamisessa hetki menee, joten eikö voisi sanoa, että kaikista uusista käyttökohteista puhuminen ei tällä vuosikymmenellä ole kovinkaan perusteltua?

Vety-hommissa toteutuu todennäköisesti se kuuluisa hockey stikki eli kasvun pitäisi olla ekspontentiaalista - toki nyt korkojen nousu saattaa romuttaa aika monta suunnitelmaa. Mutta uskoisin että 2030 puhutaan jo kertaluokkaa suuremmista määristä.