Öljyliiketoiminta on likaista.

Tällä kertaa en tarkoita Exxon Valdezin tai BP:n Meksikonlahden öljylautan tuhon kaltaisia katastrofeja, jotka jättävät jälkensä luontoon vuosikymmeniksi. Tarkoitan ihan tavallista, jokapäiväistä öljybusinestä.

Öljyllä on aina rahoitettu sotia ja sortoa. Venäjä ja Saudi-Arabia ovat tämän ilmiön mallioppilaita, mutta eivät suinkaan ainoita lajissaan. OPEC+ on kartelli, joka ei välitä maailman (tai lännen) edusta vaan omasta edustaan. Tälläkin hetkellä öljykauppa rahoittaa Venäjän sotimista Ukrainassa ja siihen osallistuu hämäriä tahoja niin idässä kuin lännessä.

USA:ssa on onnistuttu -toistaiseksi- varsin hyvin pitämään öljyn hinnannousu siedettävänä tai jopa näkymättömissä kuluttajille. Katselin sunnuntaina, perjantaisin ja lauantaisin livenä lähetettävää, amerikkalaista sarjaa, jossa seurataan poliisien työtä eri puolilla Yhdysvaltoja. Kiinnitin huomiota ohjelmassa vilahtaneen bensa-aseman hinnoitteluun. Paikka taisi olla Pennsylvania ja hinta oli kutakuinkin sama kuin toukokuussa, jolloin viimeksi näin hintoja eri puolilla maata – 3,29$/gallona eli noin 83 snt/litra.

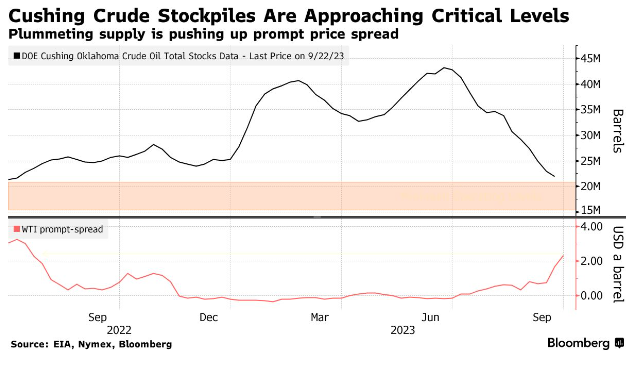

Ongelma USA:ssa on se, että terroristivaltioiden sotiminen ja samanaikainen tuotannon leikkaaminen OPEC-kartellin toimesta on myrkkyä taloudelle ja sen omat joustot ovat äärirajoillaan. Maan öljyvarastot ovat Bloombergin jutun mukaan kriittisillä tasoilla.

Keskiviikkona julkaistujen virallisten tietojen mukaan Yhdysvaltain raakaöljyvarastot laskivat odotettua enemmän, mikä osoittaa, kuinka nopeasti markkinat kiristyvät Saudi-Arabian ja Venäjän toimitusten leikkausten vuoksi. WTI-öljy on noussut noin kolmanneksen kesäkuun lopun jälkeen, ja se on matkalla suurimpaan neljännesvuosittaiseen nousuun sitten vuoden 2022 alun, mikä kiihdyttää inflaatiota ja aiheuttaa päänvaivaa keskuspankeille.

Aiemmin tässä kuussa OPEC ennusti, että raakaöljyn vaje on jopa 3 miljoonaa barrelia päivässä neljännellä neljänneksellä. Koska kysyntä Yhdysvalloissa ja Kiinassa on osoittautunut sitkeäksi, monet markkinoilla pitävät 100 dollarin öljyä nyt väistämättömänä, vaikka dollari nousee ja huoli korkeista maailmanlaajuisista koroista jatkuu.

(Öljyn varastotaso/hinta. Bloomberg)

(linkki juttuun kuvassa)

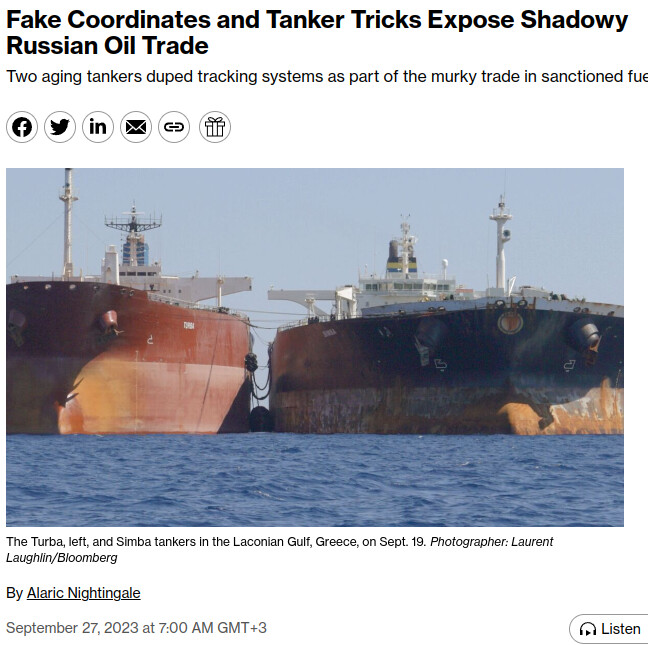

Likainen business on tosissaan likaista businestä. Toisessa jutussa kerrotaan lisää siitä, miten Venäjän öljyä virtaa solkenaan myös Eurooppaan erilaisten vippaskonstien avulla.

Aurinkoisena päivänä Kreikan etelärannikolla viime viikolla kaksi ikääntynyttä säiliöalusta seisoi vierekkäin, kun toinen pumppasi öljyä toiseen. Maailmanlaajuisten satelliittipaikannusjärjestelmien mukaan sitä ei koskaan tapahtunut.

Todellisen ja elektronisen sijainnin välinen poikkeama - joka tässä tapauksessa oli yli neljä meripeninkulmaa - ei ollut häiriö, vaan tarkoituksellinen petos, joka on osa monimutkaista järjestelmää, jonka tarkoituksena on pitää Venäjän pakotteiden alainen polttoaine liikkeessä, usein korkeampaan hintaan kuin länsivallat haluaisivat.

Väärennettyjen koordinaattien antamista automaattiseen tunnistusjärjestelmään (AIS) kutsutaan huijaukseksi. Se hämärtää käsitystä siitä, mistä rahdit ovat peräisin, ja rauhoittaa hermostuneita ostajia, jotka yrittävät salata Venäjän kanssa tekemänsä kaupat sen jälkeen, kun maata on rangaistu kansainvälisin toimenpitein sen hyökättyä Ukrainaan.

(linkki juttuun kuvassa)

Samaa tapahtuu muuallakin kuin Kreikassa. Tässä twiitissä satelliittikuva Romanian lähistöltä. Myös mm. Singaporessa “pestään” venäläisestä öljystä alkuperää. Kaikilla tähän liiketoimintaan osallistuvilla on kädet kyynärpäitä myöden ukrainalaisten veressä.

Bloombergin jutuissa mainittiin ING:n (ING Group BV) strategisen johtajan kommentti, jonka mukaan öljyn hinta nousee minä hetkenä hyvänsä yli 100 dollarin. Hän kuitenkin lisäsi, että ING uskoo korkean hinnan olevan “melko lyhytaikaista” paineen noustessa OPEC+ -järjestöä ja sen tuotantoleikkauksia kohtaan.

En tiedä mitä nämä ING:n mainitsemat paineet OPECia kohtaan voisivat olla. Tyypillisesti öljyn hinta on romahtanut kysynnän romahtaessa, yleensä erilaisten kriisien ansiosta (esim. finanssikriisi 2008, Krimi/Euroopan talouskriisi 2014, pandemia 2020). Venäjän aloittaman sodan ansiosta markkinaan on saatu luotua OPECin toimesta krooniselta näyttävä öljypula, joka saa voimaa Venäjän sodan jatkumisesta ja sen mukanaan tuomista pakotteista.

Öljyn hinnan käyttäytymiseen ei ole mitään järkevää trendiä. Jos katsoo hintakehitystä läpi vuosikymmenten huomaa, että öljyllä on ollut merkittävä rooli niin laskuissa kuin nousuissa ja erityisesti erilaisissa kriiseissä. Toivon, että näin ei käy tällä kertaa, sillä pitkittynyt öljyn korkea hinta ajaa koko maailman syvemmälle taantumaan.

EU:n pitäisi kiihdyttää entisestään vihreää siirtymää ja tukea merkittävästi sen rakentamista sekä tutkimus- ja kehityspanostuksia päästöttömään energiaan liittyvien haasteiden ratkaisemiseksi. Kun öljyn kulutus kääntyy ennustetusti laskuun vuosikymmenen loppuun mennessä maailmasta tulee vuosi vuodelta parempi paikka monella eri tavalla.

En maininnut kirjoituksessani sanallakaan pörssiä. Jos joku ihmettelee, miten esille tuomani liittyy pörssien suuntaan, vastaus on: Juuri nyt enemmän kuin pitkään aikaan ennen tätä ja melkein kaikilla mahdollisilla tavoilla. Tästä tuli taas pitkä juttu, toivottavasti joku jaksoi loppun asti ettei ihan turhaan tullut kirjoiteltua.