Moi OF, mulla on kyllä faktat kunnossa. Öljysektorin toiminta on monimutkaista ja osaamisen kerääminen vaatii aikaa ja paneutumista. Näin tekstistä ettei tämä ole sinulle tuttu sektori, jonka vuoksi halusin auttaa syventämään sinun ja ketjun lukijoiden ymmärrystä aiheesta enemmän, kuin mitä nopealla googlauksella olisi mahdollista. Kaikille niille jotka haluaisivat jo tässä kohtaa liputtaa viestin sanon vaan, että öljyn hinnalla on lähiaikoina mahdollisuus pysäyttää inflaation aleneminen ja siten pakottaa keskuspankit pitämään korot ylhäällä pidempään, kuin mitä pörssit tällä hetkellä ennustavat. Viesti kuuluu tähän ketjuun.

Energiasektorin tuottamat hyödykkeet eivät ole välittömästi keskenään korvattavissa. Öljyllä tai uusiutuvalla sähköllä ei voi lyhyellä aikavälillä korvata esimerkiksi kaasun tarjontaa. Venäjän öljyntuotantoon sota ei merkittävästi koskaan vaikuttanut öljyn tuotantoon vaan kyseessä oli puhtaasti globaali kaasukriisi. Kuten alemmasta kuvasta näkyy, niin Venäjän tuotanto oli huhtikuussa 2022 vain satoja ‘päiväbarreleita’ alhaisempi kuin ennen sotaa. Täysin mitätön luku. Venäjän syyttäminen öljyn hinnan noususta 2022 on populistista politiikkaa, mikä ei pohjaudu todellisuuteen.

Liuskeöljyn tarjontavaikutuksen ymmärtämiseksi on tärkeää tietää miksi se eroaa perinteisestä öljystä. Siinä missä perinteisen öljykentän tuotantoonsaamisessa voi mennä vuosia ja tuotanto laskee luokkaa 7% vuodessa, niin liuskeöljykenttä tulee tuotantoon kuukausissa ja sen tuotanto voi laskea luokkaa 70% vuodessa. Tämän vuoksi liuskeöljyn poraajien käytöksellä on nopea vaikutus öljyn tuotantoon ja he hallitsevat tarjontakehitystä. Vuonna 2014 Saudi-Arabia yritti tappaa liuskeöljy-yhtiöt ns. oil price warin aikana, mutta epäonnistui yrityksessä täysin. Vuonna 2020 pandemiassa öljyn kysyntä kyllä laski rajusti, mutta hinnan palautumiseen vaikutti huomattavasti tarjontapuolen uusi kyky reagoida kysynnän laskuun. Yhdysvaltain öljyntuotanto laski hyvin nopeasti 3 miljoonaa ’päiväbarrelia’, kun poraajat laittoivat projektit jäihin.

OPEC+ on tietysti aina mukana öljyn hintatalkoissa, mutta on tärkeää ymmärtää, että Venäjä ja Saudi-Arabia tai OPEC+ maat eivät ole liittolaisia, vaikka öljyn hinta on heille yhteinen intressi. Jokainen OPEC+ maa ajaa ensisijaisesti omaa etuaan ja kusettaa raportoiduissa luvuissa ja Saudeille ei olisi mikään sen mukavampaa, kuin että Länsimaat kuristaisivat Venäjän öljysektorin hengiltä. Tämä taas on Länsimaiden edun vastaista, koska maailmantalous epätoivoisesti tarvitsee Venäjän öljyä, mikä selittää miksi Venäjän öljyn vientiä ei missään vaiheessa ole yritetty aidosti estää.

Ei ole ollenkaan yliampuvaa sanoa, että jos energian supervalta Venäjän öljyntuotanto loppuisi kokonaan, niin puhuisimme 1000$ barrelihinnasta. Öljyn hinnan rajuun heittelyyn riittää prosenttien (miljoonien barrelien) muutos tuotannossa, koska kysyntä ei jousta kovinkaan paljoa pelkästään hinnan funktiona.

Saudeista ei ole pidemmän päälle pelastajaksi, sillä maa toimii jo kohtuullisen lähellä maksimituotantoa ja on tärkeää että heillä on reservissä muutama miljoona barrelia tuotantokapasiteettia, jottei maailman talous täysin romahda kysyntä-, ja tarjontashokkeihin. Tarkkaa faktatietoa tästä ei valitettavasti ole saatavilla, koska Saudien öljyvarat ja tuotantokyky on valtionsalaisuus jonka vuoksi ollaan valmiita murhaamaan ihmisiä, mutta hereillä oleva sijoittaja kykenee kyllä tekemään valistuneita arvauksia Saudien tuotantohaarukan oikeasta kokoluokasta.

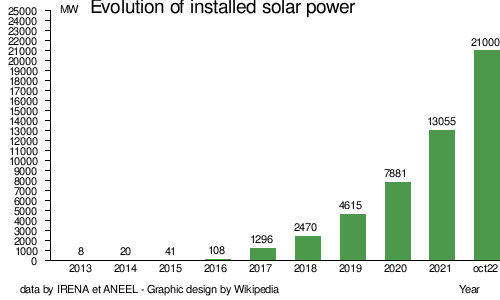

Nyt tulee kuitenkin koko jutun pihvi ja se isoin kompastuskivi mihin generalistisijoittajat varpaansa tökkäävät. Energiasektori on läpeensä poliittinen, eikä ns. neutraaleja asiantuntija-arvioita ole saatavilla. IEA oli ennusteissaan pahasti väärässä öljystä vuonna 2020, 2021, 2022 ja järjestö tulee olemaan tänäkin vuonna väärässä. Jopa se data mitä järjestö käyttää, on usein virheellistä. Eikä väärässä oleminen rajoitu vain öljyyn. Katso miten hienosti he ovat vuosien saatossa ennustaneet aurinkovoiman kehitystä:

Jos ei kykene muodostamaan itsenäistä mielipidettä energian hintakehityksestä, niin on parempi olla ottamatta asiaan minkäänlaista mielipidettä, kuin nojata vahvasti IEA:n asiantuntija-arvioihin omassa mielipiteenmuodostuksessa. Muuten käy helposti niin kuin Inderesin Osta-suosituksen perusteella sijoittaessa

Nyt päästään vihdoinkin keskustelemaan öljyn lyhyen aikavälin kehityksestä ja niistä riskeistä, mitä öljyn hinta aiheuttaa inflaatioon ja korkotasoon ja sitä kautta pörssien suuntaan. Kysyntäpuolella öljyn kysyntä on tänä- ja ensi vuonna menossa kohti uusia kaikkien aikojen huippua, eli ilman merkittävää taantumaa Yhdysvalloissa ja Kiinassa öljyn kysyntä on vahvassa nousutrendissä.

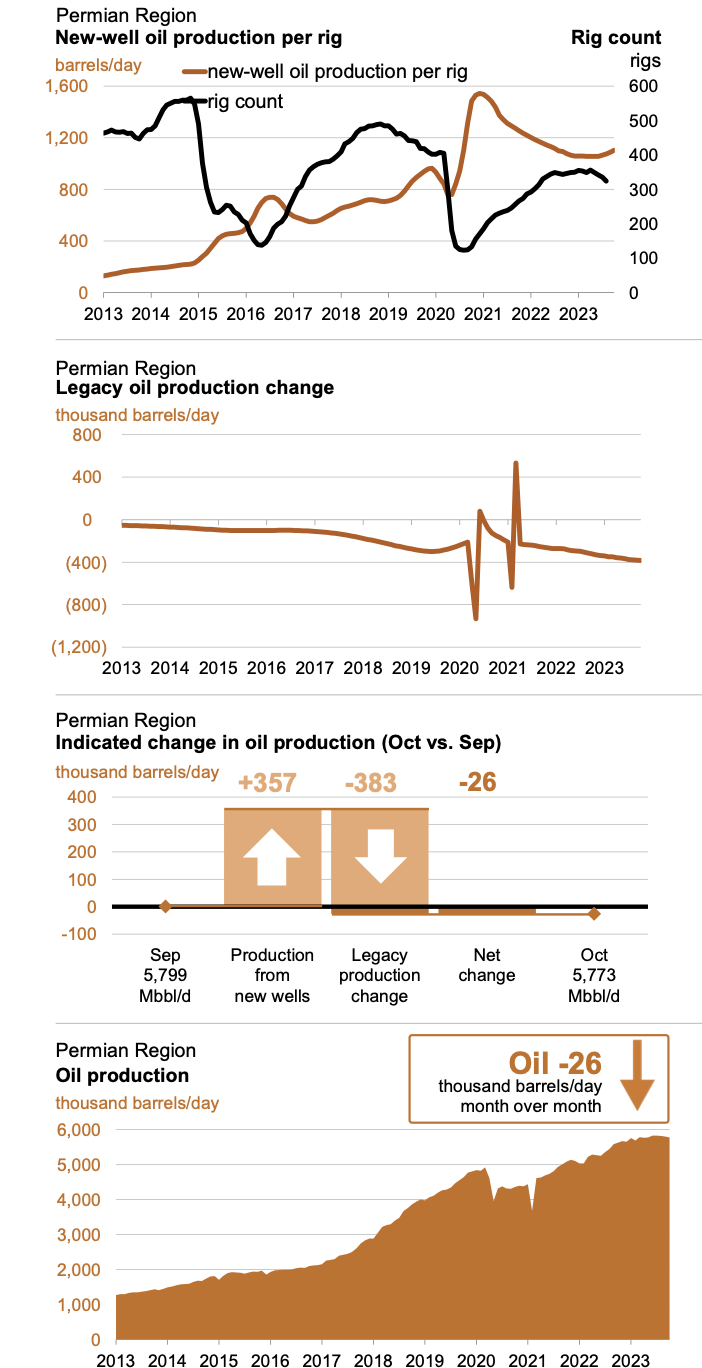

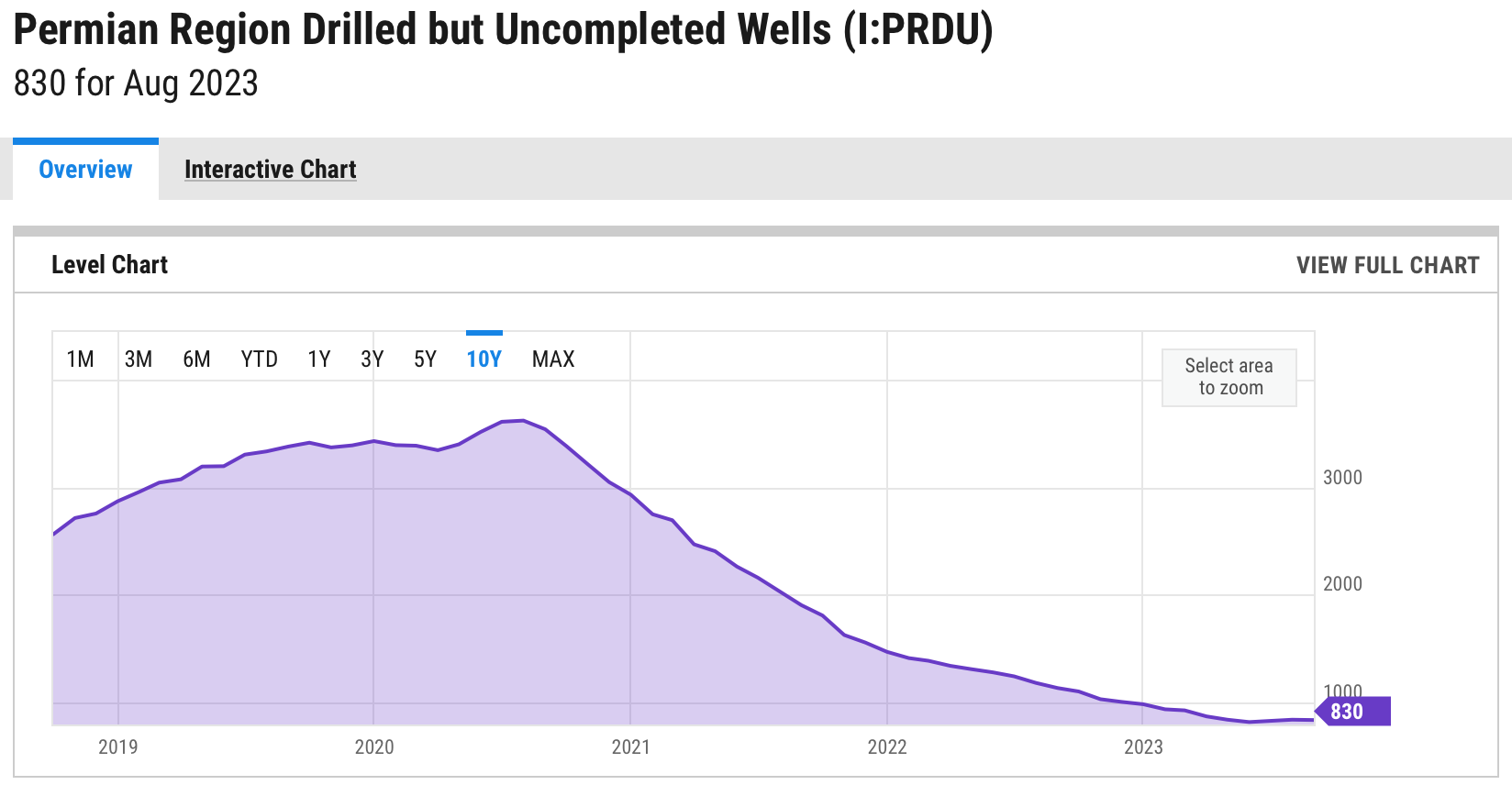

Tarjontapuolella tulevaa 12kk kehitystä tarkastellessa ensisijaisesti ratkaisevana on Yhdysvaltain liuskeöljyn kehitys, koska se on ainoita sijainteja mistä voi nopeasti tulla lisää uusia ei-poliittisia öljybarreleita. Kaikki Yhdysvaltain liuskeöljy tulee vain kolmesta maantieteellisestä sijainnista (Permian, Bakken ja Eagle Ford), joista Permian dominoi ja vain Permianin muutoksilla on käytännössä kykyä vaikuttaa Yhdysvaltain liuskeöljyn tuotantoon. Vilkaistaan mitä Permianille kuuluu:

Kuten ylemmästä kuvasta näkyy, niin kaivojen porausrigien määrä trendaa alaspäin, joten nykyinen öljyn hinta ei kykene insentivoimaan tuotannon kasvua. Vanhojen kaivojen tuotanto laskee nopeammin kuin uusia otetaan käyttöön, joten tuotanto ei enää kasva ja öljyn hinnan täytyykin vielä nousta nykyisestä, että öljyä aletaan taas poraamaan. Myös alemmassa kuvassa näkyvät ‘kaivovarastot’ ovat historiallisesti käsittämättömän alhaisella tasolla, joten mitään piiloreservejä ei poraajilla ole ellei uusia investointeja tehdä.

Loppuvuonna ei liuskeöljystä ole öljyn hinnan alentajaksi, mutta mikäli 100$ hintataso rikotaan, niin on mahdollista, että vuonna 2024 öljy-yhtiöiden tekemissä budjeteissa investointitrendi kääntyy. Fiksut öljy-yhtiöt eivät toki investointeja enää tee, koska lukuisten luokkaa P/E 5 arvostukseltaan olevien yhtiöiden kannattaa jatkossakin tehdä vapaalla kassavirralla omien osakkeiden ostoja

Näin ollen sijoittajan kannattaa varautua nykyisen trendin jatkumiseen ja siihen, että öljyn hinta ja sitä kautta globaali inflaatio voivat taas lähteä kiihtymään ylöspäin loppuvuoden aikana. Jos odottaa, että korot tulevat nopeasti alas ja että ne pörssin tappiolliset kasvutähdet saavat siitä boostia, niin voi kyllä joutua pettymään