Hienoa että nämä asiat ovat yksinkertaisia ja helppoja tietää!

Itsestäänselvyydet on ilmeiseti muuttuneet dramaattisesti parissa vuodessa. Silloin vallitseva näkemys oli, että väestön ikääntyminen on deflatorista. Outoa ettei kuvailemaasi palkkainflaatiota ole ollut japanissa, vaikka työvoiman supistuminen on siellä ollut jo vuosia kestävä ilmiö.

Osaatko antaa tilastoja tähän että työvoimaa poistuu enemmän kun uusia tulee myös näillä aloilla millä on osaajista pulaa. Esimerkiksi koodaajia tulee työmarkkinoille kertaluokkaa enemmän kun heitä poistuu. Sama tilanne monessa muussa modernissa alassa missä juuri on kovin pula työntekijöistä.

Tätä Japani-argumenttia puitiin viimeksi pari viikkoa sitten. En aio toistaa itseäni tässä, joten lainaan itseäni:

Suosittelen vahvasti kyseistä kirjaa. Se avaa tarkemmin tämän ajatuslinjan argumentit. Vaikka se ei vakuuttaisi sinua, antaa se silti paremman ymmärryksen miksi jotkut muut niin ajattelevat ja miksi se ei ole triviaalisti kumottavissa Japani-kortilla.

Onko laskelmassa otettu huomioon että tänä vuonna Suomeen muuttaa noin 60 000 ulkomaalaista ja jos ajatellaan kymmentä vuotta, viisi tästä taakse päin ja eteen päin kokonaismäärä maahanmuuttajia on noin puoli miljoonaa työikäistä lisää suomeen, toki maastamuuttoakin on mutta se on vähäistä verrattuna maahanmuuttoon.

Suomen tilanne on aika merkityksetön määritellään koko EU-alueen inflaatiolukuja ja korkotasoa. Suomi kilpailee samoista osaajista kuin koko OECD ja milläpä muulla kuin palkalla, koska kaikissa OECD maissa on muuten ihan ok oltavat.

Tuossa jotakin juttua EU-alueen työvoimapulasta ja ehdotuksia sen ratkaisemiseksi Report finds labour and skills shortages persist (europa.eu)

" Labour shortages exist in various sectors and occupations across all skills levels and are set to increase. They are expected to persist in both high skills and low skills occupations, driven by the creation of new jobs and the need to replace workers who retire. Sectors such as construction, healthcare, and STEM (science, technology, engineering, and mathematics), particularly ICT (Information and Communications Technology), were among the most affected in 2022. These shortages will likely increase with the projected decline in the working age population from 265 million in 2022 to 258 million by 2030"

Rakentaminen mainittu, vaikka tällä korkotasolla sen pitäisi kärsiä massa työttömyydestä. ICT ala mainittu vaikka tuolla ylempänä väitettiin että alalle koulutetaan enemmän väkeä kuin sieltä eläköidytään…

Olen ollut IT alalla lähes 40 vuotta enkä ole nähnyt ainoankaan työntekijän eläköityvän alalta vaan on heitetty pihalle jo paljon ennen sitä, 50 vuotiaana nuorena alalla aloittaneista enintään 10% en enää alalla. Eläköityvät sitten jostain muusta hommasta tai pitkän työttömyysputken kautta. En ole itsekään enää alla, alkoi armoton hiillostus ulos firmasta muutama vuosi sitten.

“eläköityminen” siltä alalla taitaa tosiaan tapahtua osaamisen vanhenemisen ja oppimisikyvyn laskemisen kautta, ei niinkään virallisen eläkeiän saavuttamisen kautta?

Eikä ole ainoa ala jossa ei pysytä eläkeikään asti, mutta useammin niissä on kyse fyysisestä rasittavuudesta.

Mutta yhtä kaikki, sama lopputulos, työelämästä poistuu(poistetaan) enemmän väkeä kuin uutta tulee tilalle.

Tuollaiset luvut eivät taida olla realismia. Ihan vaan muutamia pointteja (Tilastokeskuksesta yms.)

Esimerkiksi kesällä 2022 vuoden 2021 maahanmuuttajista noin 60 % oli palkkatyössä. (Marinin hallituksen toimet maahanmuuton suhteen eivät nostaneet Suomen kokonaistyöllisyysastetta vaikka niin on uutisoitu)

Hän uskoo Suomen saavan nopeaa apua ukrainalaisista, joita tuli Suomeen viime vuonna 48 000. Vielä ei toki tiedetä, kuinka moni heistä tänne jää.

Myrskylä sanoo, että eri maahanmuuttajaryhmien työllistymisessä on toki eroja. Esimerkiksi Afrikasta tulevien työttömyys on keskimääräistä korkeampi.

Osa maahanmuuttajista taas tekee enemmän töitä kuin suomalaiset.

– Virolaiset, thaimaalaiset ja nepalilaiset ovat enemmän töissä kuin suomalaiset, Myrskylä sanoo.

Hänen mukaansa ei ole kuitenkaan olemassa mitään markkinaa, josta Suomi voisi noin vain poimia työntekijänsä.

Anyway, luulen että joku 20-30k työtä tekevää maahanmuuttajaa vuosittain lienee mahdollista. Toivotaan huoltosuhteen(kin) vuoksi ettei siinä ohessa tule paljoa muuta massaa.

Money & Macrolta hyvin argumentoitu video siitä mikä on ollut inflaation ajurina USAssa ja Euroopassa ja mikä on inflaation mahdollinen tuleva suunta datan pohjalta

Makrovideoita on netti pullollaan mutta tälle kanavalle annan suosituksen koska videoilla näkemykset perustellaan hyvin ja populististisia absoluuttisia totuuksia ei lauota.

Tässä on mielenkiintoinen tviittiketju Makro-Alfilta liittyen joukkovelkakirjalainoihin. Ketjussa käydään läpi näihin liittyen historiaa, syy-seuraussuhteita etc.

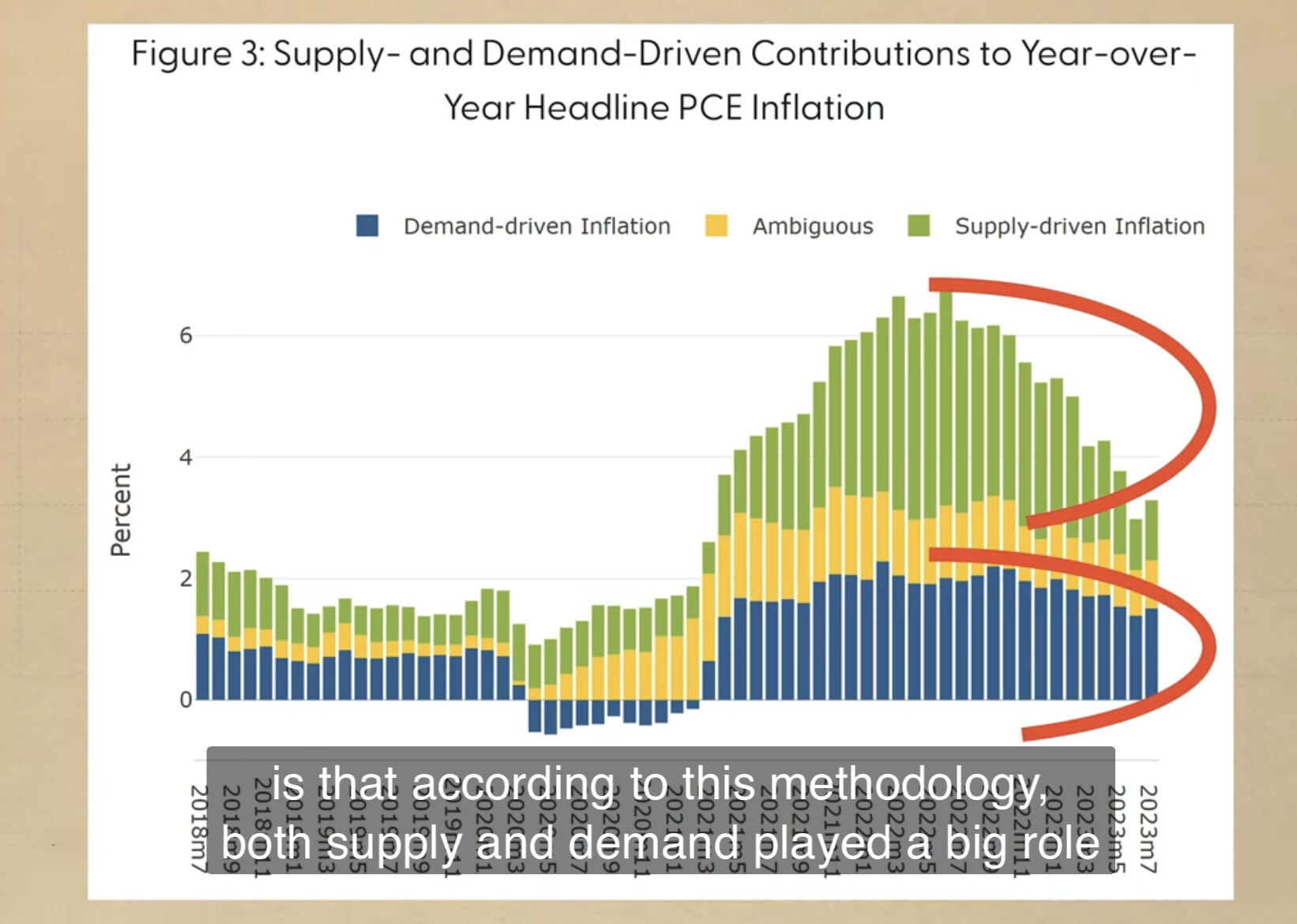

Tämä oli mielenkiintoinen käppyrä videolta. Inflaatiota näyttää tutkimuksen mukaan ajaneen enemmän pandemian ja Ukrainan sodan aiheuttama tarjontashokki kuin kysyntä. Kuvaaja jenkeistä: Euroopassa tarjontashokki selitti peräti 80 % inflaatiosta!

Tästä voisi helposti vetää johtopäätöksen, että jahka korkojen nousu nitistää kysynnän ja toisaalta talouden joustavuus korjaa tarjonnan, inflaatio palautuu ainakin lähelle 2 % tavoitetta.

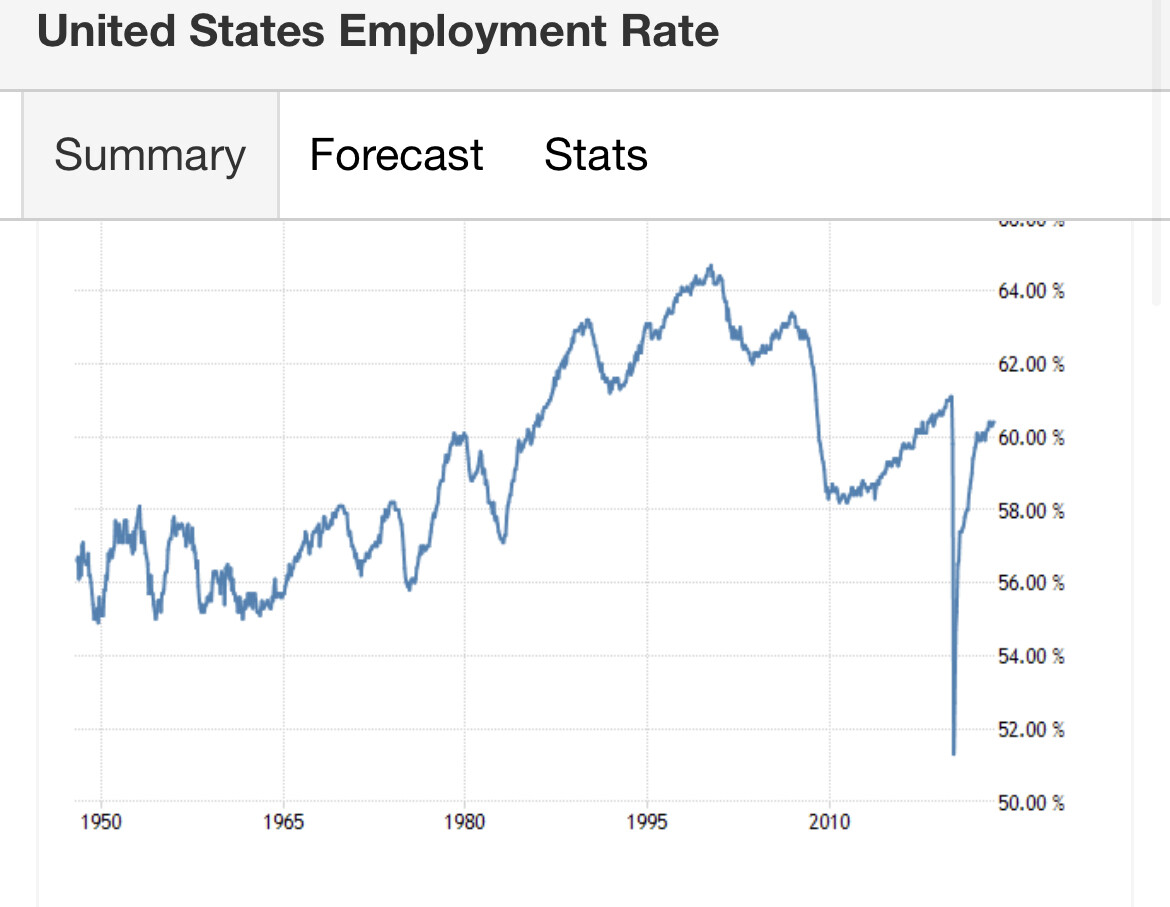

Täällä usein keskusteltu ja itsenikin nostama demografinen muutoshan pitäisi olla enemmän vuosikymmenien hidas inflaatiopaineen muutos. Miksi se on noussut yhtäkkiä keskusteluun johtuu todennäköisesti siitä, että pandemian aikana työmarkkinalta poistui väkeä mikä on kiristänyt työmarkkinaa ja ruokkinut palkkojen nousua.

Esim. Yhdysvalloissa työllisyysaste on edelleen alle pandemiaa edeltäneen tason:

Toinen pitkän aikavälin inflaatiota ruokkiva uhkakuva on tietysti inflaatiomuutoksen aiheuttamat tarjontashokit. Kiusallinen tulva tai helleaalto esimerkiksi Kiinan tuotantoalueilla seisauttaa äkkiä toimitusketjuja kuin juuri koettu COVID-19 karanteeni konsanaan.

Mutta tässä debatissa menee herkästi samaan keittoon nämä lyhyen aikavälin pandemian ja sodan sekä megaelvytyksen aiheuttamat shokit että pidemmän aikavälin demografia, julkiset vajeet ja ilmastonmuutos.

Tässä mielessä sekä ”tiimi väliaikainen” (joka uskoo inflaation menevän nopeasti ohi ja johon itsekin kuuluin ekat pari vuotta) ja ”tiimi pysyvä” ovat samaan aikaan oikeassa, riippuen tarkasteltavaa aikajännettä: inflaatio tuskin jää 6-8 %:iin, mutta se tuskin myöskään laskee pysyvästi helposti alle 2 %:iin. Hetkeksi se voi tietysti romahtaa jopa deflaatioksi, mutta jos puhutaan siis vuosien aikajänteestä.

Myös markkina odottaa inflaation rauhoittumista mutta samalla myös korot ovat paljon nollakorkoaikaa korkeammalla. Mikäli talouskasvu ei ole kauheasti nopeampaa kuin aiemminkaan, tämä viestii tasokorjauksen ylöspäin tehneistä inflaatio-odotuksista.

USA:n 10-vuotisen korko tai Saksan vastaava korko tuskin hipoisivat 5 % ja 3 % rajaa, jos inflaation uskottaisiin lässähtävän pitkäksi aikaa alle 2 %:in. Muuten talouskasvun pitäisi olla hyvin reipasta.

Oleellisinta osakkeille tietysti on, että inflaatio muuttuisi taas ennakoitavaksi. Se voi olla vähän korkeammalla, kunhan se ei nouse liian korkealle jolloin sen heittely voimistuu myös. Arvaamaton inflaatio vaikeuttaa kannattavuuksien puolustamista, koska budjettisuunnittelu ja hintojen nosto on vaikeampaa. Samalla arvaamattomuus näkyisi koroissa.

Nollakorkoaikaa ihmetteli moni, mutta minusta oli helppo keksiä syitä miksi nollakorot voisi olla pidempään uusi normi: talouskasvun hitaus, kasvava eriarvoisuus paisuttaa säästämistä ja kääntäen velkaantumista ja pääoman ”liikatarjontaa”, austerity-politiikat syövät kokonaiskysyntää jne.

Nämä trendithän eivät ole kokonaan hävinneet myöskään. Ainoastaan, mutta tosi tärkeänä, austerity eli julkisen sektorin vyönkiristäminen on muuttunut julkisille vajeille hyvin myönteiseen ilmapiiriin kaikkialla maailmassa (näin yleistäen isoissa talouksissa: Kiina on tästä merkittävä poikkeus maan painiessa velkahaasteiden kanssa). Siksi en usko nolla- tai mataliin korkoihin heti mutta mitenkään outona en pitäisi niihinkään paluuta jos kaikkialla alettaisiin supistamaan julkisia vajeita samaan aikaan. Ottaen huomioon sosiaalimenojen (terveys ja vanhusten hoito) sekä ilmastonmuutoksen tuoman haasteen tämä austerityn paluu näyttää kuitenkin epätodennäköiseltä.

Vähän pitkä ja puhelimella kirjoitettu viesti selkeyttämään omaa ajattelua, toivottavasti tästä oli iloa muillekin.

Vernerin kirjoitus ja pohdinta inflaation ja korkojen suunnasta oli erinomainen ja sikäli vielä erityisen arvokas, että tällaisia pohdintoja ei tahdo löytyä oikein mistään ns. luotettavasta lähteestä. Varmaan sukupolviasia, mutta en oikein jaksa katsella asiaan liittyviä videoita etenkin, jos ei oikein tiedä, kuka niitä on tuottanut. Ulkomaiset talousjulkaisut ovat laadultaan mielestäni hyviä.

Harva taloustoimittaja tai talousanalyytikko haluaa (tai uskaltaa) ottaa kantaa tulevaan kehitykseen, saati perustella sitä, ainakaan suomalaisissa tai kansainvälisissä lehdissä ja julkaisuissa.

Sehän ihmisiä ja sijoittajia kiinnostaa, miksi korot pysyisivät pidempään korkealla ja mitkä asiat siihen vaikuttavat. Vakaa uskomushan on se, että korot toimivat seuraavan vuoden “painona” inflaatiolle. Jos painoa keventää karkaa inflaatio taas nousuun.

Tämän WSJ:n artikkelin kaltaisia kirjoituksia löytyy sen sijaan viikoittain ellei päivittäin. Ihan hyvä ja faktapohjainen juttu, joka kertoo lähinnä USA:n markkinoiden sijoittajaepävarmuudesta ja sijoittajien reaktioista korkeaan korkoympäristöön.

Poimin jutusta muutaman kohdan alle.

Investors are struggling to make peace with a new reality: Interest rates are likely to remain higher for longer.

Stocks have tumbled, government-bond yields have risen and the U.S. dollar has climbed since Federal Reserve officials signaled two weeks ago that they might hold rates near current levels through 2024.

When interest rates are low or soon expected to fall, traders are willing to pay higher multiples of a company’s near-term earnings to share in its far-off growth.

The calculus changes once investors brace for a period of higher rates. They have less incentive to buy risky assets such as tech stocks when they can earn 5% in a money-market fund or high-yield savings account.

Tunnistan WSJ:n kuvaaman käytöksen omalla kohdallani. (Tämä ei ole mainos, mutta…) Nykyisessä “value trap”-markkinassa siirsin sijoitustilini käteisen lähes kokonaan Dansken “Turvatilille”, jossa sille saa (3kk Euribor – 0,7%) koron. Ainoa minua koskeva ehto oli, että maksuttomia tilinostoja on rajoitettu viiteen vuodessa, joka riittää minulle hyvin. Nostojen ylittyessä kustannusta tulee 6€/nosto, joten ei tuostakaan konkurssiin mene. Inflaatio on laskenut nopeasti, joten n. 3-3,5% koroilla päätyy jo vähitellen reaalivoiton puolelle ja moni osingonmaksajakin jää kakkoseksi jo nyt, vaikka osakkeen arvo ei enää laskisikaan.

Tämä on tämän hetken realiteetti USA:ssa ja se ei lupaa kovin hyvää osakkeille loppuvuonna. →

Steady income from stocks doesn’t hold the same appeal it used to.

Fewer than 30 stocks in the S&P 500 have a dividend yield above that on the six-month Treasury bill, according to FactSet.

Tullut mieleen sellainen kysymys, että toimiiko bondimarkkina tällä hetkellä niin tehokkaasti, jotta siitä voidaan luotettavasti päätellä markkinan talousodotuksia? Itsekin kyllä näkisin, että teoriassa näin korkeat reaalikorot mitä nyt on kertoisivat itse asiassa vahvoista talousnäkymistä.

Syyt miksi näin voisi tällä hetkellä olla:

valtioiden ennätyssuuret vajeet jatkuneet → paljon uusia bondeja myytäväksi.

bondi markkinalla extreme fear tila vähentää ostajia.

Kiinan siirtyminen pois netto-ostajan asemasta

Suurin osa bondeista ostettaneen nykyään joko passiivisten sijoitustuotteiden kautta, tai sellaisten yhtiöiden toimesta, jotka ovat velvoitettuja omistamaan bondeja (esim. vakuutusyhtiöt). Nämä toimijat eivät reagoi tehokkaasti hintaan, vaan ostavat saman verran kuin ennenkin.

QE:sta QT:n

Summeerattuna kysyntä ja tarjonta vaikuttaa nyt enemmän bondimarkkinaan kuin talousodotusten muutokset. Tilanne voi jatkua pitkäänkin, mutta näkisin erittäin suuria haasteita osake- ja asuntomarkkinoilla, jos korot ihan oikeasti pysyy 5 %:ssa seuraavat 30 vuotta. Edelleenkin uskon ettei talous yksinkertaisesti kestä sitä.

Vaihtuvien korkojen Suomi muuten on mitä parhain paikka aistia korkojen nousun vaikutuksia. Sama on muuallakin edessä, kun kiinteät korkosopimukset kotitalouksilla, yrityksillä ja valtioilla umpeutuu. Luulen, että monessa maassa on tullut nyt väärä hyvänolon tunne, kun talous ei heti korkojen noustua romahtanutkaan.

Nimelliskorot ovat tietenkin asia erikseen, mutta jotenkin on vaikeaa nähdä, mitenkä näillä kokonaisvelkamäärillä olisi mitenkään mahdollista sietää pidempiaikaisesti paljon positiivisia reaalikorkoja.

Nythän tilannekuvaa hämärtää nimenomaan se, että iso osa lainakannasta on edelleen nollakorkojen aikaan liikkeelle laskettua ja korkotaso erittäin alhainen.

Käsittääkseni likvidien velkakirjamarkkinoiden, etenkin USAn ja Euroopassa Saksan hinnoittelu pitäisi toimia suhteellisen tehokkaasti. Molemmat on edelleen niitä riskittömiä korkoja: tietenkään esimerkiksi riskisemmän Italian melkein 5 % korosta ei kannata päätellä maan kasvupotentiaalin olevan Yhdysvaltoja suurempi, vaan siinä painaa ihan suoraan maan korkeampi riskitaso suhteessa euroalueen ykkösmaahan Saksaan.

Mutta kieltämättä jossain määrin, joskin on vaikea kvantifioida miten, nopea velkamäärän paisuminen voi vaikuttaa korkoihin. Mutta mekanismi lienee seuraavanlainen. USAssa julkiset vajeet näkyy myös paremmassa talouskasvussa (ja runsaammassa inflaatiossa😓) joten korot voivat reflektoida puhtaasti niitä ihan oikein. USAn riskisyys ei ole kasvanut.

Vaikka kiinalaiset eivät tosiaan osta suoraan Liittovaltion velkakirjoja, maa on edelleen ylijäämäinen ja ainoa parkkipaikka sille rahamassalle on USA. Jos ei velkakirjoja, niin jotain muuta. Ja kun he ostaa dollarimääräisiä ässettejä niin joku muu saa käteistä millä ostaa… velkakirjoja!

Jep! Korkeilla koroilla kestää välittyä talouteen.

2021 meistä useimmat stressasi miten korkeat korot vaikuttavat talouteen. Eikä mitään ole kuulunut, paitsi vähän rutinaa osakkeista ja ratinaa pankkisektorilla. Lopulta ne velat rullaa ja korkomenot oikeasti lisääntyy isosti yksityisellä ja julkisella puolella ympäri maailmaa kuten Suomessa on käynyt paljon nopeammin kuten sanoit.

Aluksihan pandemiakin säikäytti sijoittajat, sitten mentiin euforiaan ja taas toiseen ääripäähän. Ettei tässäkin kävisi samoin.

Lisäys. Tuo @Sijoittaja-alokas linkkaama Macro-Alfin ketju oli hyvä miten nykyisen pitkien markkinakorkojen nousun voi nähdä myös ”testaavan” missä kohtaa jokin menee rikki.

Aluksihan pitkät korot jäivät alle lyhyiden kun rahapolitiikan nähtiin hyydyttävät talouden, mutta kun taantumaa ei kuulunutkaan lähtee nuo hakemaan uutta tasoa.

Yksi ”hauska” huomio velkakirjojen korkojen nousussa on, että niiden arvo laskee, ja se isku realisoituu jos ne myy. Täten niiden vakuusarvot laskee myös mikä saattaa sekin iskeä mutkan kautta lopulta talouteen joskaan en tuota mekanismia tunne hyvin vaan toistelen lähinnä mitä olen likviditeettiukkeleilta lukenut.

Tämä Arskan elokuva taisi käsitellä aihetta miten collateral (vakuusarvo) vahinko iskee talouteen?

Juhani Holopainen on kirjoittanut kolumnin koroista.

Tämänhetkinen markkinaodotus on, että Euroopassa korkojen nostaminen on jo nyt tullut tiensä päähän, mutta USA:ssa saatetaan nähdä vielä yksi koronnosto.

Keskuspankit tulevat kuitenkin olemaan hyvin varovaisia, ja häveliäisyyssyistä ensimmäistä koronalennusta saadaan odottaa siihen pisteeseen asti, että korkotason noususta aiheutuneet taloudelliset vahingot ovat ilmeisiä. Ja koska korkoja perinteisesti lasketaan hitaasti ja yli ajan, tämä takaa, että isku taloudelle kestää pitkään, ja helpotus tulee monille liian myöhään.