Pitkä ja hieno kirjoitus! Oli silti ihan pakko tarttua tähän kappaleeseen:

Öljyn hintakäyttäytymistä 10-luvulla selittää enimmäkseen tarjontapuolen seikat, eikä varsinaisesti kysyntä. Tärkein ilmiö on ollut nopean öljyn (liuskeöljy) keksiminen, joka on siirtänyt öljymarkkinoiden hinnanmuodostumisen hallinnan OPEC:in kartellilta yhdysvaltalaisten yhtiöiden haltuun.

Nykyisellä öljyn hinnalla ei ole mitään tekemistä Venäjän kanssa. Sieltä tulee öljyä maailmanmarkkinoille ihan yhtä paljon kuin ennen sotaakin. Syyllinen on tällä kertaa ESG-ideologia.

20-luvulla pandemian jälkeen öljypelin säännöt muuttuivat. Pitkäjänteiset sijoittajat eivät enää saa sijoittaa öljy-yhtiöihin, joten tällä hetkellä pitkäjänteisesti ajattelevia tuotantoaan kasvattavia pörssiyhtiöitä rankaistaan investoinneista. Tämä on johtanut massiivisiin osinkoihin ja omien osakkeiden ostoihin öljy-yhtiöissä ja Yhdysvaltojen tuotanto tulee nykyisillä liian matalilla 100$ hinnoilla laskemaan, sillä omien ostot tuottavat silti enemmän sijoittajalle, kuin investoinnit tuotantoon.

Yksityiset yhtiöt toki vielä investoivat ja teknologinen innovaatio (pidemmät putket ) on nostanut tuottavuutta, jonka vuoksi liuskeöljyn tuotanto ei onneksi täysin romahda.

Tämä muutos on siirtänyt valtaa takaisin Saudi-Arabialle ja kun tänä- ja ensi vuonna öljyn kysyntä tekee uusia kaikkien aikojen huippuja ja Biden on pitkälti jo käyttänyt Yhdysvaltojen öljyvarastoaseen, niin hinnalla on vain yksi suunta, ellei maailmantalous romahda.

Se on lopulta ihan sama, että kuinka monta sähköautoa Tesla myy. Maailmantalous pyörii öljyn varassa ja tilanne ei ehdi muuttumaan merkittävästi vuosikymmeniin, vaikka Länsimaat vihertyvät hurjalla vauhdilla. Tämän vuoksi tarvitaan väistämättä lisäinvestointeja fossiilisiin, koska jos emme hyväksy vallitsevia elämän tosiasioita, niin 200$ tai 300$ hintainen raakaöljy tulee tuhoamaan miljardien ihmisten elämän.

Ehkei ketju ole tätä keskustelua varten, mutta kommenttisi vaativat faktakorjauksia.

Tarkennan Venäjän sotaan liittyvää kommenttiani, jota lähdit tulkitsemaan väärin. Venäjän sota aiheutti kansainvälisillä energiamarkkinoilla häiriön, joka vaikutti kaiken energian hintaan. Öljyn osalta Venäjän tuotanto on puolentoista vuoden notkahduksen jälkeen palannut sotaa edeltävälle tasolle. Venäjän liittouduttua Saudi-Arabian kanssa tuotantorajoitusten asettamisessa, öljyn saatavuutta on saatu kutistettua siten, että öljystä maksetaan nyt 100$:n tynnyrihintoja. Kysyntää riittää. Fyysisesti öljystä ei tietenkään ole pulaa – tuotantoa vain kuristetaan OPECin sopimana.

Olet oikeassa liuskeöljyn tuotannosta, joka nousi 2010-luvun aikana melko nopeasti merkittäväksi tuotantotavaksi erityisesti USA:ssa. Tämä tarkoitti sitä, että vuoden 2010 noin 20% osuudesta liuskeöljyn osuus nousi nopeasti noin 60%:iin ja jopa sen yli vuoteen 2022 mennessä. Tämä oli pääsyy USA:n öljyomavaraisuuteen ja on vaikuttanut hinnanmuodostukseen USA:ssa.

Olet kuitenkin väärässä väittäessäsi, että öljyn hintaan ei olisi vaikuttanyt kysyntä vaan tarjonta. Esille nostamistani (mm. finanssikriisin tai pandemian) vaikutuksista voit lukea lisää vaikka näistä nopeasti googlaamistani lähteistä.

Energy prices thus fell due to diminishing demand, a contraction of credit with which to make purchases, and lower corporate earnings which led to layoffs and increased unemployment.

The price of oil has sunk to levels not seen since 2002 as demand for crude collapses amid the coronavirus pandemic.

IEA ennusti tässä kuussa fossiilisten kysynnän kääntyvän laskuun jo ennen vuotta 2030. Kauppalehti kirjoitti asiasta pari viikkoa sitten näin. →

Kyseessä on ensimmäinen kerta kun IEA ennustaa fossiilienergian kysynnän kääntyvän laskuun ennen vuotta 2030. Birolin mukaan maailman valtioiden nykyiset linjaukset viittaavat jo nykymuodossaan siihen, että öljyn, maakaasun ja hiilen kysyntä saavuttavat huippunsa lähivuosina.

Lainaan viimeistä kirjoittamaasi kappaletta erikseen.

Se on lopulta ihan sama, että kuinka monta sähköautoa Tesla myy. Maailmantalous pyörii öljyn varassa ja tilanne ei ehdi muuttumaan merkittävästi vuosikymmeniin, vaikka Länsimaat vihertyvät hurjalla vauhdilla. Tämän vuoksi tarvitaan väistämättä lisäinvestointeja fossiilisiin, koska jos emme hyväksy vallitsevia elämän tosiasioita, niin 200$ tai 300$ hintainen raakaöljy tulee tuhoamaan miljardien ihmisten elämän.

Kirjoittamasi kappale on näkemyksiltään varsin konservatiivinen ja miellyttää varmasti polttomoottoriautojen vankkumattomia kannattajia. ESG-ideologian syyttämistä nykyisestä öljyn hinnasta en odottanut näkeväni, mutta olkoon se mielipiteesi.

Öljyn hinta-arviosi tulevaisuuden suhteen on yliampuva, eikä ota huomioon maailman ja energiasektorin muutosta. Huolta investointien pysähtymisestä öljyntuotannossa, kuin seinään, on tuotu paljon esille ja on selvää, että se voi tuoda ongelmia etenkin, jos öljyn kysyntä ei käännykään selvään laskuun.

Teslan sähköautojen myynnistä olen samaa mieltä. Liikenteen sähköistymisen nopeus on kuitenkin huima ja se tulee näkymään nopeasti fossiilisten polttoaineiden kysynnässä. IEA:n ennusteessa tämä on yksi suurimmista yksittäisistä syistä fossiilisten kysynnän laskuun.

Öljyn kysyntä tulee joka tapauksessa laskemaan maltillisesti petrokemian kysynnän ansiosta. Öljyä raaka-aineena käyttäviin tuotteisiin kuuluvat muovit, synteettiset kuidut, liuottimet, pesuaineet, liimat ja monenlaiset muut valmistuksessa käytettävät kemikaalit.

Maailman vihertymisestä on monenlaisia ennusteita, jotka riippuvat siitä, paljonko uusiutuvaan energiaan investoidaan. Toin oman mielipiteeni esille tästä aiheesta samassa viestissä, josta kommentoimasi tekstin poimit. Laajalti noussut korkotaso on todella huono uutinen uusiutuvan energian investoinneille ja vaatisi hallituksilta ja EU:lta tukitoimia.

Tähän mennessä uusiutuvan energian sijoitukset vaikkapa USA:ssa ovat olleet hyvin vaatimattomia, mutta tilanne on vähitellen muuttumassa myös USA:ssa. Linkkasin tähän liittyvän artikkelin muutama viikko sitten muistaakseni uusiutuvan energian ketjuun.

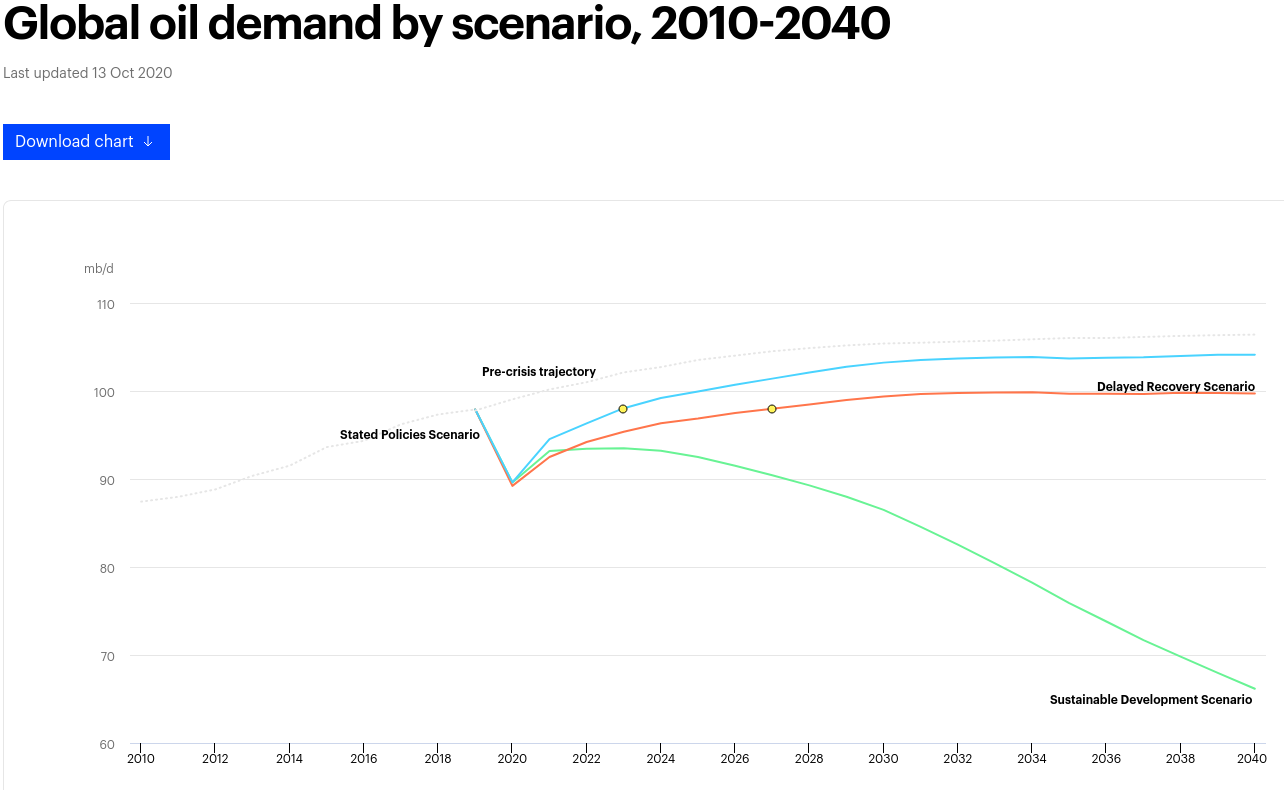

Emme kumpikaan ole tämän alan asiantuntijoita, joten tuon avuksi IEA:n eri skenaariot öljyn kysynnästä. Lisäsin kuvaan linkin IEA:n sivuille, joilta löytyy paljon lisätietoa järjestön ennustuksista. Eri skenaarioissa on vahvasti esillä talouskehitys mutta toivon, että toteutuva käyrä on kuvassa vihreällä.

Edit. Parempi kuva fossiilisten kysyntäennusteesta. (IEA)

Pohjolan_Eka:

Tämän vuoksi tarvitaan väistämättä lisäinvestointeja fossiilisiin

IEA on kanssasi eri mieltä. →

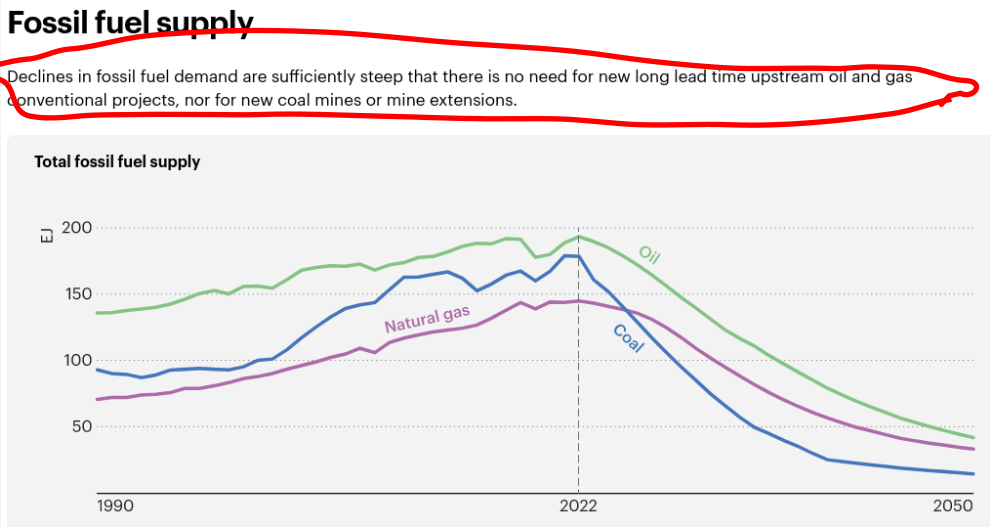

(Edit. Lisäsin kuvaan linkin IEA:n syyskuussa 2023 julkaisemaan aineistoon)

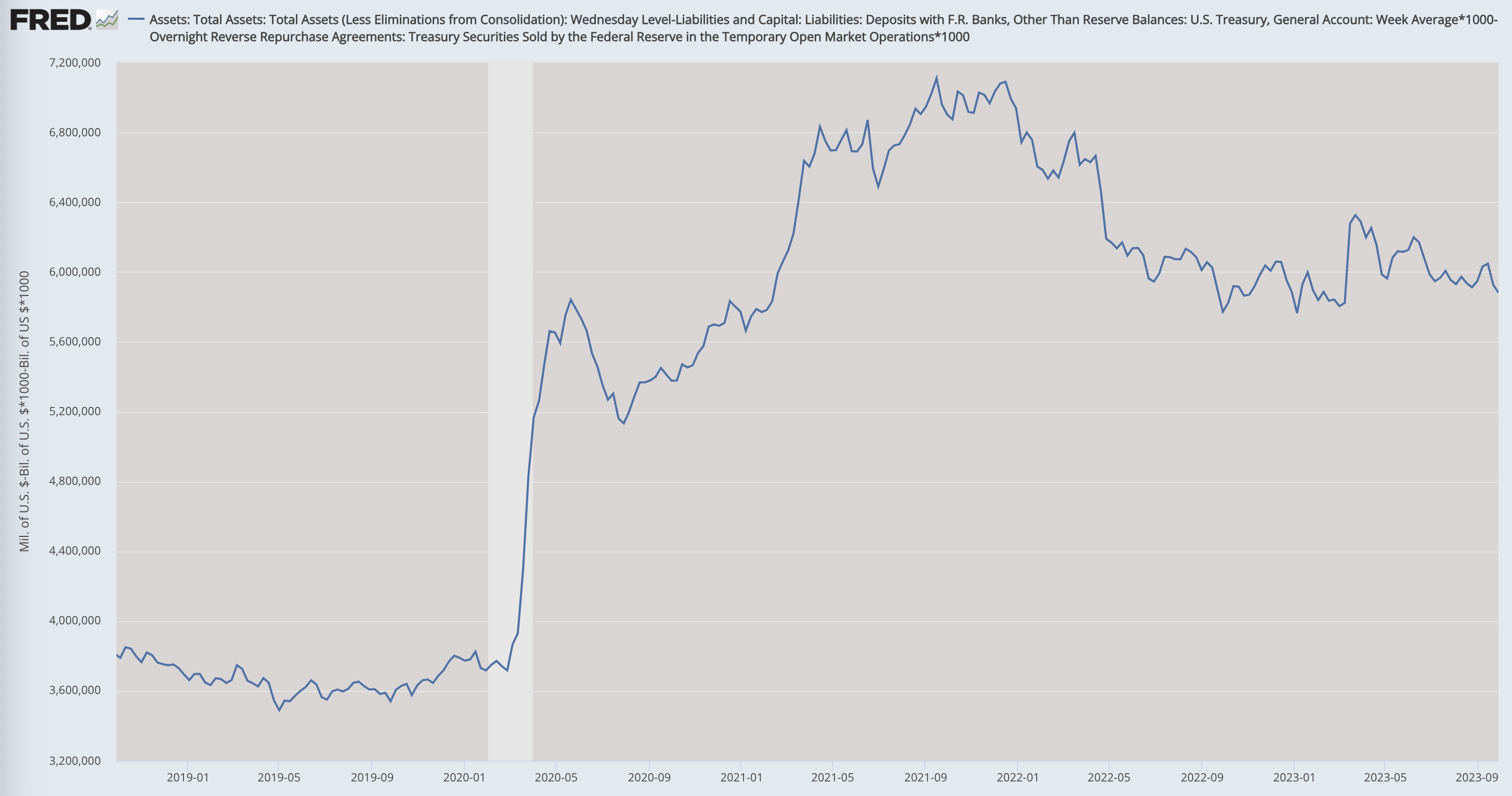

Nettolikviditeetin vuosimuutos on kääntynyt niukasti plussalle.

Vaikka Fedin tase virallisesti surkastuu, jos huomioimme vain rahan mikä oikeasti on spruitattu “talouteen” on tase pysynyt itseasiassa vakaana sitten viime syksyn. Fed säikähti silloin korkojupakkaa Britanniassa, jos vielä muistatte.

Aluksi nettolikviditeettiä tuki Liittovaltion käyttötilin tyhjentyminen velkakaton alla. Nyt se on täytetty 600 miljardiin, mutta samalla käänteiset repot eli kansankielisesti rahan imuroimislokerot ovat tyhjentyneet.

Nyt ollaan aika todella kaukana sekä ketjun aiheesta että foorumin tarkoituksesta.

Sijoittaminen on hermoja kiristävää puuhaa varsinkin indeksien punoittaessa mutta kirjoittelu lienee paikallaan pitää asiallisena vaikka miten korpeaisi. Yksittäinen käyttäjä ei myöskään päätä mistä täällä saa kirjoittaa ja kuinka paljon.

Se vaimennustoiminto on ihan kätevä mutta sen käyttämisellä “uhkailu” on kyllä a) lapsellista ja b) naurettavaa.

Palatakseni ketjun aiheeseen, nähdäkseni aletaan olla niin monen ison tekijän epävarmuuden keskellä siinä tilanteessa, että mitä tahansa voi tapahtua. Varsinkin, kun näkyvyys eteenpäin on edelleen sumuinen. Pörssi reagoi epävarmuuteen yleensä heilumalla, ja tällöin pienten reunamarkkinoiden hyvätkin signaalit jäävät entistä enemmän epävarmuuden alle.

Tarkoitan tällä siis sitä, että vaikka siellä Puuilon parkkipaikalla olisi miten paljon (paketti)autoja ja putkifirmojen omistajat hymyilisivät kassajonossa, voi firman kurssi siitä huolimatta laskea. Asian voi varmistaa kirjoittamalla asiaankuuluvaan ketjuun yhden rivin kysymyksen “Mikäs Puuiloa tänään vaivaa?”.

En kirjoittele näitä sinua varten eikä minua voisi thresholdisi vähempää kiinnostaa.

Olen huomannut, että kirjoitukseni aiheuttavat sinussa sellaisia negatiivisia tunteita, joihin en voi vaikuttaa. Voisit keskittyä arvosteluni sijaan vaikka sisällön tuottamiseen. Henkilööni menevät juttusi alkavat vähitellen ihmetyttämään.

Ohessa syy pörssien perjantaiviherrykseen. Monta positiivista signaalia kertaheitolla. Jutussa muistutetaan, että kehitys on melko samankaltaista USA:n kanssa – joskin viiveellä.

Suomensin pätkän Bloombergin artikkelista alle.

Saksan joukkovelkakirjalainat ja euro säilyttivät voittonsa tiedotteen jälkeen. Kymmenen vuoden tuotto laski päivällä 7 peruspistettä sen jälkeen, kun se torstaina oli lähestynyt 3 prosenttia, joka oli viimeksi saavutettu vuonna 2011. Euro kävi kauppaa 0,4 % vahvempana 1,0604 dollarissa ja nousi tällä viikolla saavutetusta kahdeksan kuukauden alimmasta tasosta.

Tiedot ovat toistaiseksi selkein merkki siitä, että rahapolitiikan kiristyessä keskeiseksi mittariksi noussut perushintojen kasvu on kääntynyt laskuun kesän jälkeen, jolloin tilastolliset vääristymät tukivat sitä.

Molemmat mittarit ovat kuitenkin edelleen yli kaksinkertaisia EKP:n 2 prosentin tavoitteeseen nähden, joten markkinat varautuvat siihen, että lainakustannukset ovat virkamiesten mukaan vielä pitkään korkealla. Saksan inflaatio laski tässä kuussa kahden vuoden alimmalle tasolleen, kun taas Espanjan inflaatiolukema nousi jälleen yli 3 prosentin. Tämä korostaa 20 jäsenvaltion euroalueen erilaista kehitystä.

Sijoittajat ja ekonomistit eivät odota EKP:n lisäävän heinäkuusta 2022 lähtien tehtyjä 10 perättäistä korotusta, jotka ovat nostaneet talletuskoron 4 prosenttiin. Monet päättäjät ovat samaa mieltä, vaikka jotkut varoittavat edelleen, että häiriötilanteet - kuten öljyn nousu 100 dollariin tynnyriltä - voivat vielä oikeuttaa lisätoimiin.

IEA on ollut melko konservatiivinen huutelemaan peak oilista. Mielestäni tuon puljun ennusteiden ohittaminen “konsulttien ennusteina” on virhe. Tuon puljun tehtävä on olla perillä näistä asioista, ei suinkaan tehdä laskelmia maksavan asiakkaan mukaan kuten konsulttitalot.

Se, että IEA on oikeasti ruvennut ennustamaan ölpän kysynnän laskua on todellakin signaali eikä noisea.

Statilta dataa suomalaisen teollisuuden liikevaihdon kehityksestä elokuussa. Ei hyvältä näytä, näyttää pahalta. Onneksi niin pahalta että enää ei voi tapahtua käännettä pahempaan vaan seuraava käänne on väkisin käänne parempaan.

Tähän liittyen muuten on mielessä pyörinyt kysymys @Verneri_Pulkkinen: näkeekö blummasta jotenkin rahavirtoja velkakirjojen (2/3 kokonaismarkkinasta) ja osakemarkkinoiden (1/3) välillä?

TINA kun aikanaan tuli niin käsittelit sitä osana filmituotantoasi muistaakseni.

Olisi kiva nähdä jotain hahmotelmaa em. kokonaisuudesta. Yleensä kun siirtymätrendeissä kulmakerroin “hidastuu” niin tiedetään olevan lähellä pohjia/huippuja jne.

Mietin aamulla, mitä mahdolliselta, tai jopa todennäköiseltä, näyttävä pitkittynyt korkeiden korkojen aika voisi tarkoittaa taloudelle. Ajatuksena oli haravoida kykyhetken, tai heti sen jälkeisiä, mahdollisia voittajaosakkeita. Ajatus lähti luettuani Citin CEO:n kommentteja USA:n kuluttajien luottotilanteesta.

Juuri nyt näyttää siltä, että korot kääntyvät hitaaseen laskuun ensi vuoden aikana, mutta kukaan ei uskalla sanoa mitään varmaksi. Joka tapauksessa korkeiden korkojen aika vaikuttaa tällä kertaa kestävän parin viime vuosikymmenen kriisejä pidempään.

Viimeisen vuoden ja myös aivan viime viikkojen aikana Suomessa on uutisoitu kuluttajien ostotottumusten muuttumisesta myös elintarvikkeissa, joissa suomalaiset suosivat nyt edullisimpia tuotteita. Jo aiemmin muutos nähtiin kestokulutushyödykkeissä, joiden kysyntä tippui nopeasti.

Ohessa pari sekalaista juttua aiheista.

Sama ilmiö näkyy myös Yhdysvalloissa, missä kuluttajilla on perinteisesti iso rooli maailman suurimman talouden heilahtelujen tasaamisessa.

Citigroup, jolla on yksi maailman suurimmista luottokorttibusineksistä on nähnyt muutoksen kuluttajien käytöksessä. Luottokortilla ostetaan yhä enemmän ruokaa ja bensaa. Suurin osa kuluttajista pystyy yhä maksamaan laskunsa, mutta on myös merkkejä siitä, että osa kuluttajissa jää maksuissaan jälkeen.

Citin CEO, Jane Fraser, nostaa esille alemman luottoluokituksen kuluttajaryhmän ja uskoo säästöjen olevan tässä kuluttajakategoriassa erittäin alhaisella tasolla.

The company, home to one of the largest credit-card businesses in the world, has seen a pick-up in spending on food and gas in recent months, Fraser said. While the vast majority of consumers have been able to handle the increases, some are beginning to show signs of falling behind.

“We are paying attention to the lower FICO consumers, where there are cracks,” Fraser said in an interview with CNBC. Those consumers’ savings are “very low at the moment, and I think some of the excess savings from Covid years are getting close to depletion.”

(FICO = amerikkalainen luottoluokitusjärjestelmä, jossa kuluttajien luottokelpoisuus mitataan pisteillä)

(linkki juttuun kuvassa)

USA:n nykytilanne muistuttaa kuukausi kuukaudelta enemmän, tätä tuoreempien talousmyllerrysten sijaan, USA:n tammikuussa 1980 alkanutta lyhyttä lamakautta, talouden merkittävää volatiliteettia ja pidempää taantumaa, joka loppui virallisesti vasta vuoden 1982 lopussa.

Vuonna 1980 talouskriisin taustalla olivat nousevat korot, joilla Fed taisteli 70-luvun lopussa jyrkästi noussutta inflaatiota vastaan. Tilanne johti talouden hyytymiseen luottomarkkinoiden kiristyessä ja kuluttajien ajautuessa velkaongelmiin.

Taustalla vaikutti myös vuosien -79 ja -80 öljynhinnan heittely. Iranin vallankumouksen aiheuttama öljyntuotannon lasku johti energiakriisiin vuonna 1979, vaikka öljyn maailmanlaajuinen tarjonta väheni silloin vain noin neljä prosenttia.

Kysynnän hiipuessa valmistusteollisuus alkoi vähitellen kärsiä pitkittyneestä tilanteesta. Vuoden 1979 työllisyyshuipusta päädyttiin työttömyyden reippaaseen kasvuun yli kahden vuoden ajaksi. Talous kääntyi lopulta selvään nousuun vasta vuonna 1983.

Kaikkea ei tietenkään kannata peilata vuosikymmenten takaisten tapahtumien kautta eikä monia yhteneväisyyksiä nykytilanteeseen voi verrata sellaisinaan toisiinsa. Maailma on muuttunut paljon, ja jotain on matkan varrella opittu. 80-luvun lama ja pitkä taantuma muutti monia asioita Yhdysvalloissa mutta jätti myös jälkensä pitkäksi aikaa maan teollisuuteen. Toisaalta, moni talouden prinsiippi on pysynyt myös hyvin samanlaisena vuosikymmenten läpi. Esimerkiksi, ei ole mikään yllätys, jos USA:n ja takuuvarmasti myös Suomen työttömyys kääntyy viimeisellä vuosineljänneksellä selvään nousuun.

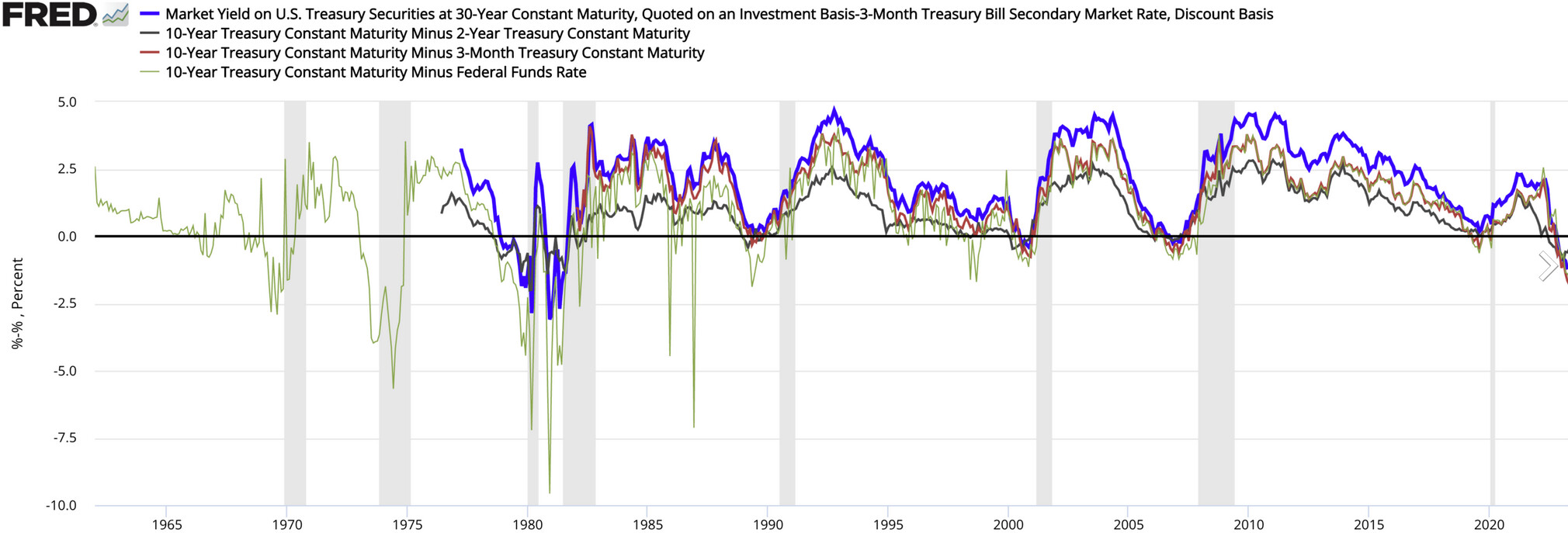

Alla olevasta USA:n korkokäyrästä näkee hyvin 80-luvun tapahtumien skaalan verrattuna muihin, merkittävinä pitämiimme, talousmullistuksiin.

Vaikka lyhyen, mahdollisesti keskipitkän, aikavälin tilanne näyttää haastavalta löysin muutaman tunnin työllä myös jotain kokeilemisen arvoista periaatteella: “Jokainen taantuma on mahdollisuus”. Salkkuni on ottanut runtua – mutta toistaiseksi melko maltillisesti. Kiitos siitä kuuluu pappaosakkeiden ylipainolle ja USA:n ylisuorittaneille teknoille. Suomiosakkeiden kanssa olen ilmeisesti sortunut krooniseen “value trappiin” – ainakin, jos amerikkalaispankeilta kysytään. No, sen olen ainakin oppinut, että hyvää taantumaa ei ole koskaan kannattanut jättää osakemarkkinoilla väliin.

No, tällaista tuumailua tänään. Ensi viikon OPEC+ kokousta kannattaa pitää silmällä.

Ihan vaan siitä syystä, että pankit ja erilaiset asiantuntijat odottavat korkojen olevan varsin korkealla tasolla hyvin pitkään, odotan itse korkojen nopeaa laskua jenkkien, Kiinan ja Euroopan vajotessa lamaan.

Voit hyvin olla oikeassa – ei kukaan voi tuotakaan vaihtoehtoa tyrmätä.

Citigroupin CEO Jane Fraser, jota lainasin yllä, kertoi eilen myös, että “kaikki numerot viittaavat pehmeään laskeutumiseen”. Samalla kertaa hän ennusti myös vielä yhtä koronnostoa marraskuulle.

Toisen ison finanssiorganisaation, BlackRock:n, CEO on tuoreessa KL:n jutussa. Mielestäni todella laajakatseisia kommentteja Larry Flinkiltä. Hyvä artikkeli Kauppalehdeltä.

Inflaatiosta hän toteaa:

”Inflaatio, jota nyt todistamme, on täysin ennennäkemätön. Talouselämä tai poliitikot eivät pysty selittämään tai perustelemaan sitä. Emme ole nähneet mitään tällaista ainakaan yli 30 vuoteen.”

Larry Flinkin mukaan kyse on ”syvästä rakenteellisesta inflaatiosta”, joka on seurausta vain osittain Venäjän hyökkäyksestä Ukrainaan. Samaan aikaan paljastuivat myös erityisesti suurimman euromaan Saksan riippuvuus venäläisestä energiasta sekä globaali riippuvuus kiinalaisesta teknologiasta.

Hän sanoo, että maailma elää juuri nyt useiden erilaisten siirtymien keskellä.

”Meillä on siirtymä deflaatiosta inflaatioon ja geopoliittinen siirtymä. Lisäksi toimitusketjujen pirstoutuminen on vasta alkamassa.”

BlackRock on lisäksi varoittanut siitä, että ennusteet koronlaskuista esimerkiksi ensi vuonna eivät tule toteutumaan.

Tähän ja @OldFeki loistaviin kirjoituksiin liittyen tässä ketjussa… Ennustamisen yrittämisen lisäksi voi miettiä, mitkä omaisuusluokat ja osakkeet pärjäävät missäkin skenaariossa ja tasapainotella salkkua sen mukaan. Jos siis haluaa pelata tätä syklipeliä eikä poimia vain oman strategian mukaisia lappuja sijoitusmiljööstä viis.

Jos uskoo perus taantumaan = korot (velkakirjojen arvo nousee korkojen laskiessa), käteinen (sillä ostetaan halpoja osakkeita), defensiiviset osakkeet

Higher for longer eikä USA taantumaa = ”laadukkaat” osakkeet (yhtiöt joilla on hinnoitteluvoimaa), ehkä pankit, reaaliomaisuus?

Stagflaatio = käteinen (se menettää arvoaan mutta sillä ostetaan sitten kunnolla halventuneita osakkeita ja korkoja), reaaliomaisuus, kulta ehkä mutta ainakin raaka-aineet hajautettuna portfoliona (esim. ETF). Hinnoitteluvoiman merkitystä yhtiössä ei voi ylikorostaa tässä skenaariossa.

Korkojen lasku ja max. mieto taantuma tai soft landing = osakkeet, etenkin teknot ja muut joiden kassavirrat on kaukana, korot.

Nämä siis karkeasti näin. Toistaiseksi sijoittajat näyttävät tykkäävän defensiivisestä (esim. Apple), korot ottaa köniin ja keskiverto-osake on ollut kädenlämpöistä hodlattavaa.

Vaikka lama tulisi niin osaajapula säilyy, työvoimaa poistuu työmarkkinoilta enemmän kuin uusia tulee tilalle. Se pitää työvoimakustannukset ja sitä kautta pohjainflaation koholla. Joka taas johtaa siihen että korkoja ei voida laskea nopeasti, eikä ainakaan paljoa.

Kysyin tekoälyltä mitkä sektorit pärjäsivät hyvin 1980 - 1982 ja tuli hassu havainto. Tätä samaa settiä suositellaan lähes mille tahansa “paniikkikaudelle”, melkein millä vain parametreillä. Ts. ehkä Warren Buffett onkin salaa vastaamassa jokaiseen osakekysymykseen

During the period of 1980-1982, the stock market experienced significant volatility and underwent a major shift in investment trends. The early 1980s marked the beginning of a long-term bull market, but it was also a period of economic recession and high inflation. Nonetheless, several sectors and types of stocks performed well during this time. Here are some examples:

Energy Stocks: Energy stocks, particularly those involved in oil and gas production, performed strongly during this period. The oil crisis of the 1970s had led to increased oil prices, benefiting energy companies.

Consumer Discretionary Stocks: Despite the economic recession, consumer discretionary stocks thrived as consumer spending increased. Companies in sectors such as retail, leisure, and entertainment experienced growth.

Financial Stocks: Financial stocks, including banks and other financial institutions, performed well during this period. Interest rates were high, which allowed banks to earn significant profits through lending.

Defense Stocks: The early 1980s saw increased defense spending by the United States government. As a result, companies in the defense industry experienced growth, leading to favorable stock performance.

Technology Stocks: The emergence of the personal computer revolution in the early 1980s benefited technology companies. Firms involved in the development and manufacturing of computers, software, and related components experienced substantial growth.

Consumer Staples Stocks: Consumer staples companies, which produce essential goods such as food, beverages, and household products, generally fared well during economic downturns. These stocks are considered more resilient during recessions as people continue to purchase essential items.

It’s important to note that the stock market is influenced by various factors and historical performance does not guarantee future results. Additionally, investment decisions should be made based on thorough research, analysis, and consideration of one’s individual financial situation and risk tolerance.