USAssa vielä yksi koronnosto, jos Citiä on uskominen. Hallinnon sulkutilan välttämisen reaktio erityisesti Nasdaq-indeksissä oli aamulla selvästi positiivinen, mutta tämä voi selittää kyykkäystä.

7 tykkäystä

Nordean päästrategi ja tviitti USA:n teollisuudesta.

Johannes Ankelo on kirjoittanut korkojuttuja, Hartnetin treidisuosituksista ja Japanissa muhivasta luottokriisistä.

Hartnettin mukaan Japanin 30-vuotisen deflaation päättyminen ja jenin 20 prosentin nousu ovat omiaan luomaan globaalin luottokriisin, mikä olisi jatkoa sarjaan: LTCM 1998, jakso ennen Bear Stearnsin kaatumista 2007-2008, finanssikriisi 2008-2009, Kiinan devalvaatio 2015-2016.

15 tykkäystä

Generatiivisten AI startuppien valuaatiot usein vailla realistista pohjaa - hinnoitellaan pieleen.

- Kuplan merkit on - parhaat startupit vielä tulematta.

The latest Market Talks covering Financial Services. Exclusively on Dow Jones Newswires at 4:20 ET, 12:20 ET and 16:50 ET.

Updated Oct. 2, 2023 4:53 pm ET

1528 ET – Generative AI startups are going through an investment bubble right now, said Aaref Hilaly, partner at Bain Capital Ventures, speaking on stage at The Wall Street Journal’s CIO Network Summit in New York.

- There’s no justification for most of the valuations being paid in a rational financial sense, other than an optimistic belief in the future,

- He said, adding that the most interesting use cases of generative AI have not yet emerged. At the same time, he said venture investors are excited for a good reason.

- “For the first time computers can be creative…that vastly expands the universe of things software can do,” he said. In the meantime, corporate customers can benefit from the funding venture capitalists provide to startups.

- “It’s good news for you, because you have these crazy venture capitalists subsidizing your R&D,” Hilaly said, addressing a conference for corporate chief information officers.

5 tykkäystä

Muutama poiminta aamun Vartista.

Viime viikolla tuli lupaavaa inflaatiodataa, jota nostettiin jo tänne. Tässä vielä eri tavalla tarkasteluna Yhdysvaltain PCE-inflaatio: palvelujen pohjainflaatio ilman hitaasti päivittyvää asumisen kustannusdataa. Eli ns. “super core” inflaatio.

Kuukausitasolla inflaatio lässähti 0,14 %:iin. Vuositasolla se olisi siis reilu 1,5 %, hyvinkin Fedin tavoitteen sisällä.

Koronlaskuja hamuavien kannattaa kuitenkin muistaa edelleen vahva työmarkkina ja kuuma talous. Pelkkä inflaation lasku ei riitä.

Markkinakorot ovat lähteneetkin ylös testaamaan, missä kohtaa jokin menee rikki. ![]()

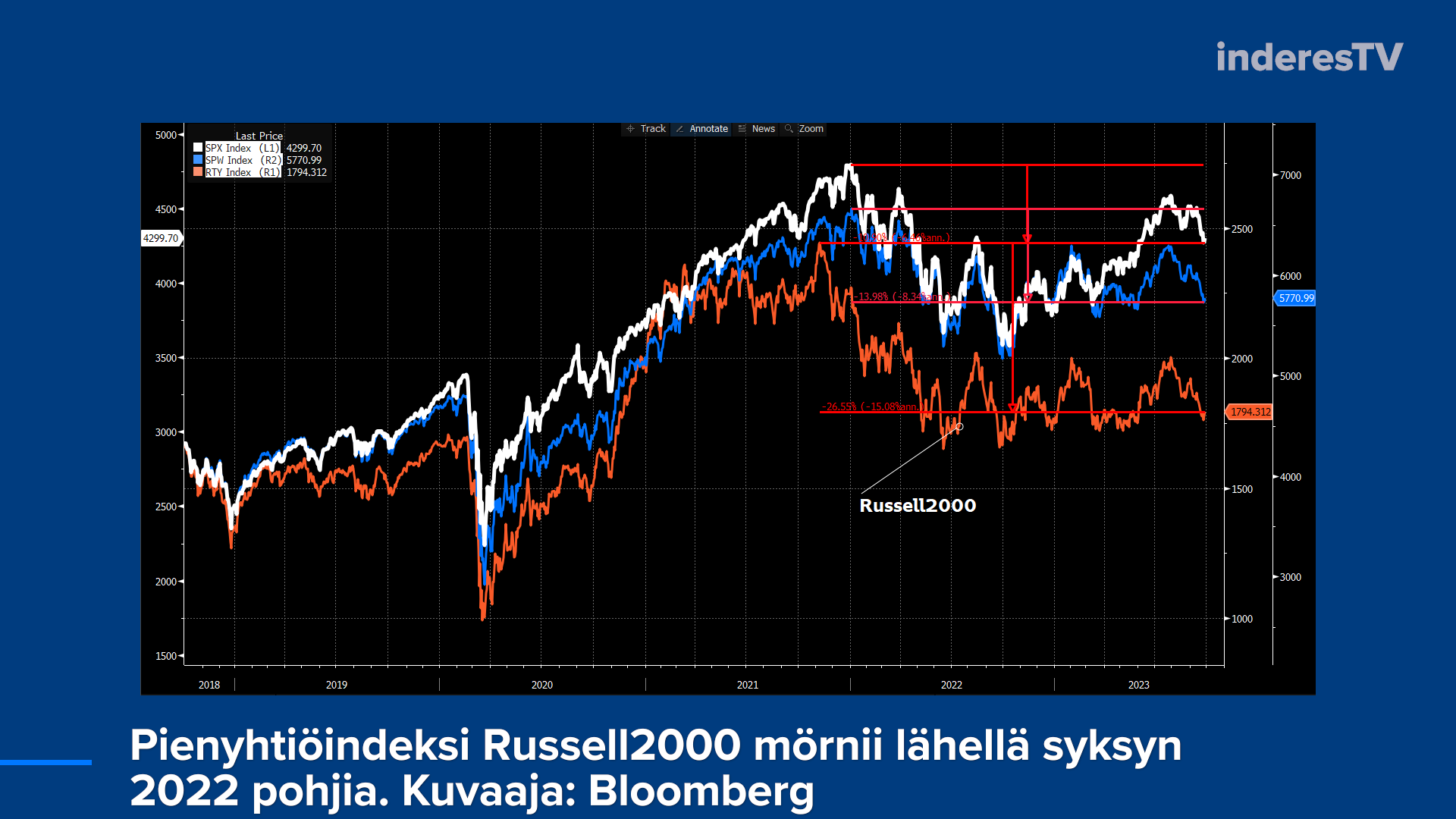

Kuluneen vuoden pörssinousulla USA:ssa on ollut harvinaisen kapeat hartiat. Käytännässä seitsemän isointa kuten Apple ja NVIDIA ovat puskeneet pörssiä ylöspäin. Keskiverto-osake mörnii ja pienyhtiöt testailevat jatkuvasti syksyn 2022 pohjia. Mikäli olemme oikeasti nousumarkkinassa, luulisi halvemmissa pienosakkeissa olevan tilaisuuksia? Tai sitten tämä kertoo sijoittajien varovaisuudesta. Salkunhoitaja voi saada potkut lämäsemällä rahat hazardeihin small cappeihin väärään aikaan, mutta Applen ja NVIDIAn hodlaamisesta huippuhinnoin tuskin saa noottia.

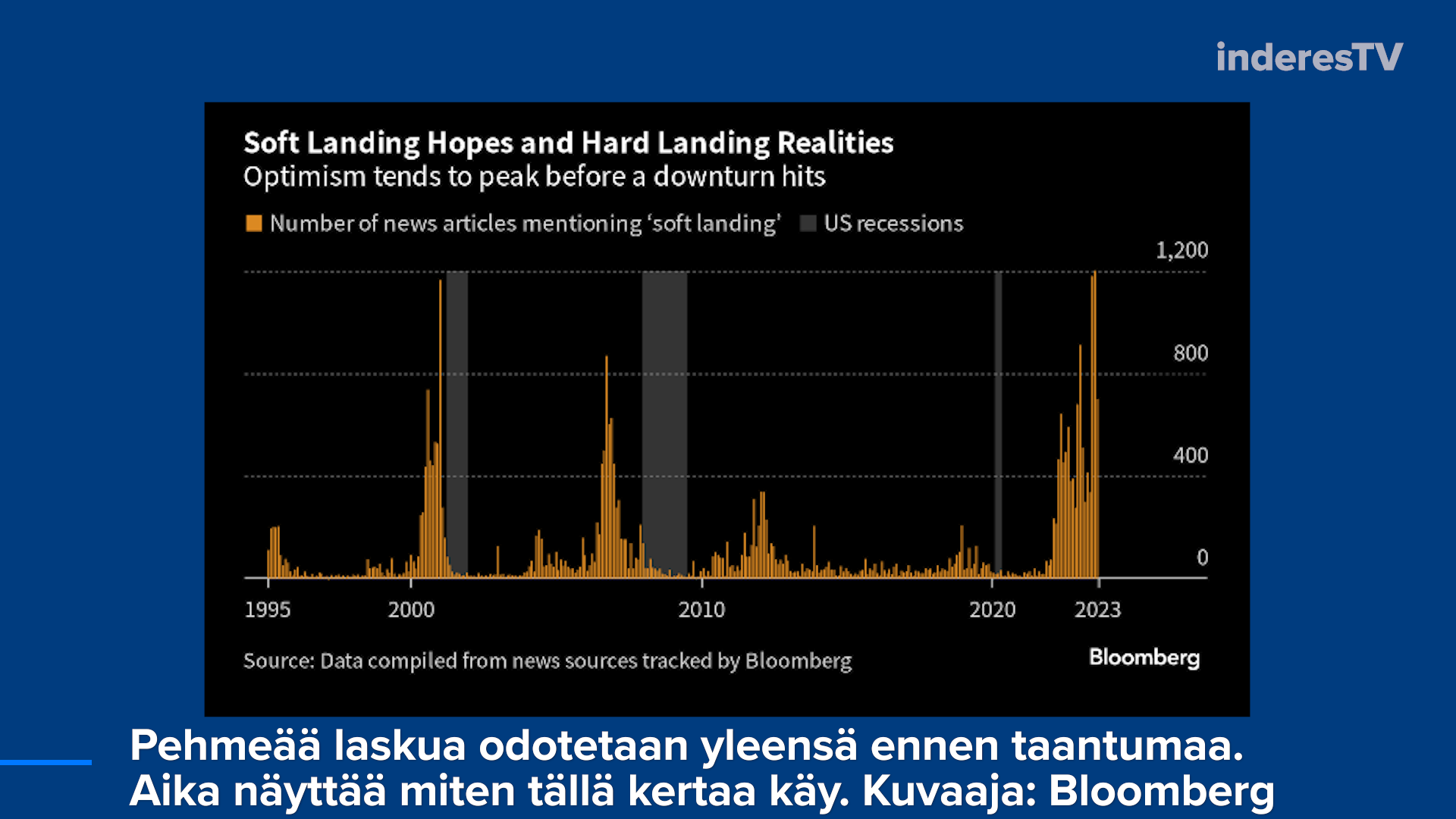

Soft landing…

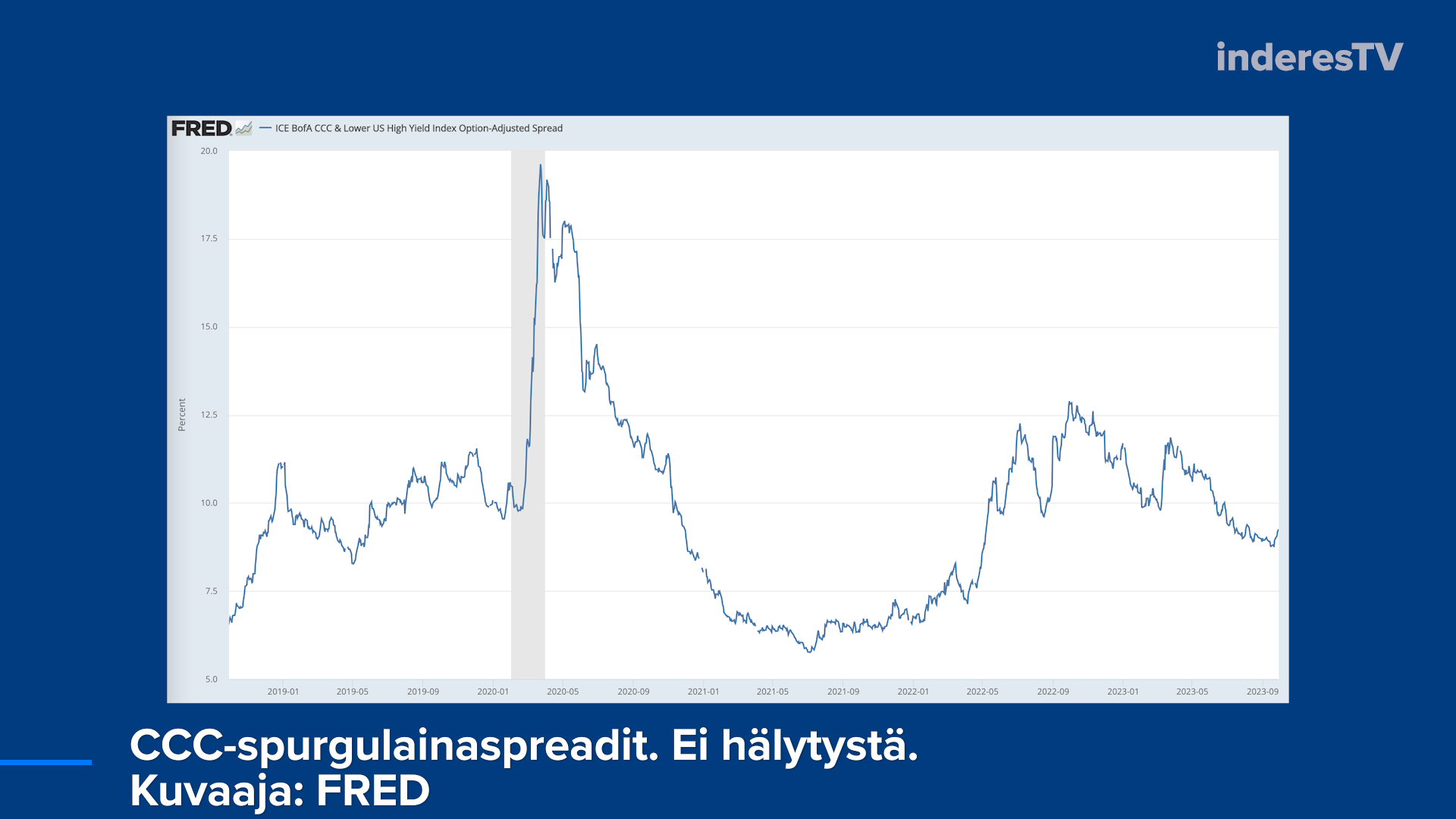

Nousevat korot ja kallistuva öljy tuo mieleen 2008-fiiliksiä. Mutta esimerkiksi lainojen spreadeissa ei näy mitään häikkää. Kuvaajassa CCC-tason eli spurguyrityslainojen korkoero suhteessa turvallisiin korkoihin.

40 tykkäystä

Tämä katkelma Blumman John Authersin mailista on ihan ajatuksia herättävä.

"Vincent Deluard, strategist at StoneX and also a believer that inflation is becoming entrenched, is more outspoken: “Buying the S&P 500 index at 22 times earnings feels like betting on a repeat of the miracle landing on the Hudson River,” he says.

Sure, everything can go right. Economic growth may remain resilient despite mounting headwinds. Inflation may slow despite $90+ oil, base effects and the rebasing of health insurance costs in November. Powell may throw in four cuts in 2024 despite his promise to stay “higher for longer.” Margins may soar past their 2021 peaks despite rising interest expense and wage pressures.

Deluard suggests that “only a geopolitical miracle” such as peace between Russia and Ukraine or a grand bargain between the US and China could bring this scenario about. He’s suggesting cash and two-year TIPS which carry a 3.1% real yield to protect against a correction."

16 tykkäystä

Nordean fitnessmiehen mielenkiintoinen tviitti. ![]()

10 tykkäystä

Alan olla siinä uskossa että kotimaassamme tulee tapahtumaan jotain todella dramaattista ja poikkeuksellista seuraavien 6-12kk sisällä. Jo kolmatta vuotta karhumarkkina, sitä on vaikea perustella enää pelkällä talouskasvun hiipumisella.

Niin se vuoden 2009 LB:n kaatuminenkin tuli yllätyksenä suurimmalle osalle.

20 tykkäystä

Schwabbia on uumoiltu joissain piireissä LB:n tapaiseksi kaatujaksi. Tiedä sitten annettaisiinko sen tapahtua vai tultaisiinko apuun taas veronmaksajien rahoilla.

1 tykkäys

Ei siellä jenkeissä saada lamaa aikaiseksi, työpaikkoja auki vaikka kuinka…

Ja korot pomppaa ja indeksit otti syväsukelluksen heti… ![]() - tämmöisiä kun tippuu niin seuraavaksi tulee JPow ja sanoo pööö (ohjauskorkoja ylös)

- tämmöisiä kun tippuu niin seuraavaksi tulee JPow ja sanoo pööö (ohjauskorkoja ylös)

32 tykkäystä

Mistä löydetään nykyajan Paul Volcker, joka vetää korot tarpeeksi ylös ja inflaation kanveesiin.

Kukaanhan ei tiedä, mutta on tässä mahdollisuus, että mennään pitkään tällä korkealla korolla ja inflaatiolla. Jos nyt vielä Trump tulisi pressaksi niin en usko, että Powell saisi kauheasti tukea korkealle korkotasolle.

Amazon workers sleeping in their cars or on neighbors’ couches – People’s World (peoplesworld.org)

Työpaikkoja joiden palkoilla ei pysty asumaan kuin autoissa tai toisten nurkissa.

6 tykkäystä

Soft landingistä, että ei sitä soft landäystä varmaan nousumarkkinassa tai tasaisella paljoa odotetakaan. Se on vähän sellainen jumalaan tai yksisarviseen liittyvä, että siihen kyllä halutaan uskoa kovasti heikolla hetkellä. Tosin ilmeisesti Greenspanin aikana se onnistui, mutta en tiedä yksityiskohtia tarkemmin.

4 tykkäystä

@Jukka_Lepikko:ltä jälleen mielenkiintoinen tviitti. ![]()

![]()

40 tykkäystä

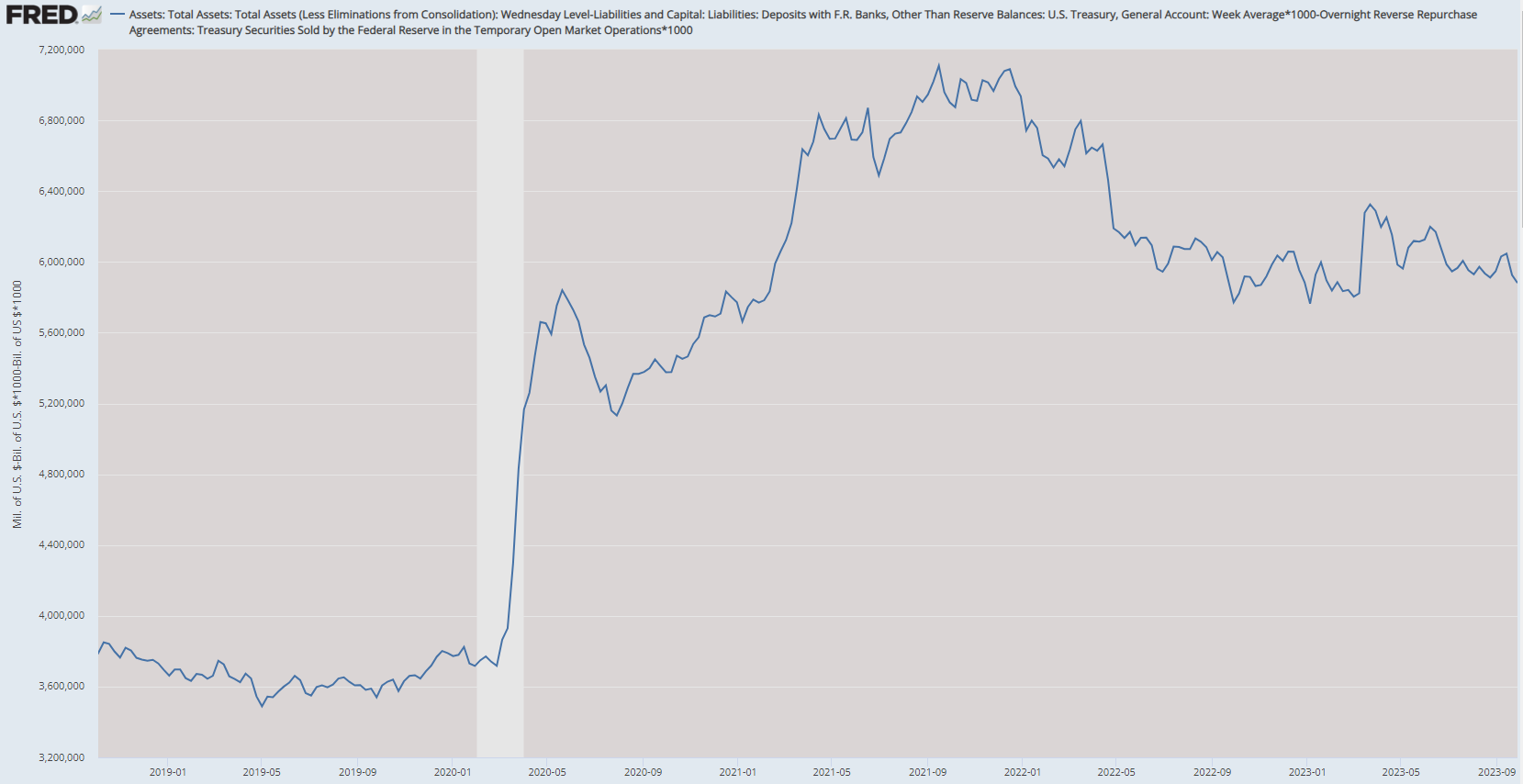

Keskuspankkihan on ollut jo fiksaamassa tätä jo tovin: nettolikvideetin lasku stoppasi syksyllä 2022 Englannin kokemuksen säikäyttämänä. Japanin keskuspankki on viime aikoina tehnyt interventioita myös.

Luulen, että Fedissä katsotaan hymyillen tuota korkojen nousua ja osakkeiden laskua koska ne hillitsevät inflaatiota ja jäähdyttävät taloutta. ![]() Samalla tasetoimin voidaan pitää finanssijärjestelmä kuitenkin toimivana.

Samalla tasetoimin voidaan pitää finanssijärjestelmä kuitenkin toimivana.

44 tykkäystä

Reilu 12% osakkeista yli 50pv moving averagen…

23 tykkäystä

Mitähän tuo edes meinaa käytännössä kun FED sotii hallinnon rahan tuhlausta vastaan?

US hallintoa ei kummankaan puolueen alla kiinnosta yhtään tuhlailun vähentäminen. Tuntuu että FED ainoan korkotason vipunsa kanssa on täysin yksinään ja niiden on pakko vääntää vipua koska hallinto vaje-tuhlaa yli budjetin 10% tulevaisuudesta huolimatta… ja sitä tuhlailua ei edes estä nouseva korkotaso näköjään…

Suomenkin tilanne tuntuu samalta että mikään pieni leikkaus budjetissa ei auta mitään jos lainojen korot nousevat. Miljardin leikkaus tuntuu rajusti mutta ei edes ala lyhentämään lainaa yhtään kun aiemman hallituksen tuhlailun korkomenot nousee enemmän nyt…

7 tykkäystä

Eikä työttömyys ole Euroopassakaan vielä kasvussa – päinvastoin. Suomi ja Ruotsi kuuluvat niihin harvoihin maihin EU:ssa, joissa työttömyys kasvaa.

Eurostat julkaisi maanantaina euroalueen ja EU:n työttömyystilastot.

In August 2023, the euro area seasonally-adjusted unemployment rate was 6.4%, down from 6.5% in July 2023 and down from 6.7% in August 2022. The EU unemployment rate was 5.9% in August 2023, down from 6.0% in July 2023 and from 6.1% in August 2022.

Linkin takaa löytyy myös kaikkien EU-maiden kehitys elokuuhun asti, joka on viimeisin raportointikuukausi – raportista löytyy viimeisen neljän kuukauden ja vuoden takainen (8/22) työttömyysaste. →

Tilanne Euroopassa on talouspoliittisesti vähintäänkin haastava. Toki se on sitä USA:ssakin, mutta hieman eri tavalla.

Ennen EKP:n syyskuun koronnostoa mediassa oli kaikenlaista hälinää, joka vaikeutti tilanteen arviointia ja sai epäilemään faktapohjaista arviota tilanteesta, mutta todellisuudessa syyskuun koronnostolle ei ollut missään vaiheessa edes vaihtoehtoa.

Suomen tilanne on heikko. Kärsimme talouden pienestä koosta ja eurooppalaisittain yksipuolisesta teollisuussektorista. Työmarkkinoiden joustamattomuus on yksi taloutemme kurjimukseen juurisyistä. Kapitalistit rahoittavat mielummin liiketoimintaa Ruotsissa, jossa ympäristö on merkittävästi houkuttelevampi. Maamme elvytyskyky on syöty jo etukäteen jättimäisen velkaantumisen ansiosta. AY-liikkeen masinoimat ulosmarssit ja muut häiriöt ovat kuin kirsikka kakun päälle ja tekevät turhaa kiusaa työnantajille.

Pakko sanoa, että aika synkältä tämä näyttää loppuvuoden osalta. EKP:n puheillakin on ollut aina ohjaava ja suuntaa antava vaikutus. Nyt vaikuttaa siltä, että puheita ei kuuntele enää kukaan. Inflaatio pitää saada nopeasti laskuun. Sille ei ole vaihtoehtoa. Maalia ei myöskään voi siirtää eteenpäin.

EU:n euroalueen työttömyys on ollut edelleen laskussa. Palkankorotukset nostavat inflaatiota kysynnän kasvaessa ja toisaalta myös yritysten siirtäessä kasvaneita kuluja hintoihin – energian hinta ja poukkoileva energiamarkkina on vielä talven jokerikorttina.

Ymmärrän Citin ja BlackRock:n toimitusjohtajien Eurooppa-kommentteia. Jos tällä hetkellä pitäisi veikata korkojen suuntaa komppaisin Citin Jane Fraseriä, jonka mukaan EKP nostaa korkoa vielä kertaalleen marraskuussa.

22 tykkäystä

Taas asiaa joukkovelkakirjoista… ja osakkeista.

Nordean päästrategin huomioita ![]()

9 tykkäystä

Eikö Ruotsissa ja Saksassa työntekijöillä ole edustus yhtiöiden hallituksissa? Eli asiat neuvotellaan yhdessä eikä sanella. Toki tämä on silti Suomen ongelma.

1 tykkäys