PAHOITTELUT ankeasta stilisoinnista, koitan hieroa vielä…

Tein tälläisen aikamoisen juniortasoisen vertailun pohjoismaisista vetyyn liittyvistä yrityksistä mitä tuli nopeasti mieleen. En ole varma olenko ollut muuta kuin Plugissa joskus mukana vetyyn liittyen, innostuin Sulovileeninä ostamaan Cell impactin merkkareita käytännön nollahintaan ja sitten vielä merkittyjä osakkeita+merkintäoptiota alle antihinnan. Nuo on nyt vaihtuneet osakkeisiin ja pientä nousuakin saatiin jo aikaan. Mielestäni yhtiön liikevaihtopohjainen arvostuskerroin pääsi verrokkeihin verrattuna kohtuuttoman alas, toki se oli ainoa tässä listatuista yrityksistä jonka liikevaihto laski Q1-Q3 välillä. Tosin ilmoitti lokakuussa tehdyistä kaupoista, joka olisi nostanut liikevaihdon kasvu-uralle. Jos ja jos.

Joka tapauksessa kurssi on laskenut aivan holtittomasti, aiemmin hyväksyttiin vastaavat P/S kertoimet kuin NELillä ja Powercellillä, nyt ollaan noin 15-osassa, vaikka juuri kerättiin annista noin 150Mkr. Markkina-arvo siis noin 180Mkr, toki osa rahasta katosi jo siltarahoitukseen mutta silti.

Uskon että tässä on mahdollisuus monikertaistumiseen, jos kauppoja saadaan taas sisään, ja jo ennenkin sitä. Tämä on jonkinlaisen pump/dump porukan suosiossa ainakin kurssiheilunnasta päätellen.

Kurssihan oli siis antikorjattuna 16-kertaa korkeammalla kolme kuukautta sitten.

Huom, jos niitä kauppoja ei sitten tulekaan ja teknologia on “obsolete” niin sitten arvo tietenkin on se 0. No, lokakuussa kelpasi kuitenkin tuotteet, toivottavasti jatkossakin, olen valmis menettämään kaiken tähän sijoitetun rahan.

Tässä tuota vertailua, tietenkään yhtiöt eivät ole samanlaisia. Ei liikevaihdon, ei katteen, ei rahoitusaseman eikä tuotteiden itsessään. P/S luvut nordnetistä-en ole varma perustuuko ennusteeseen vai mihin, mutta sen voi tuosta Q1-Q3 välistä laskea itse.

Itse uskon eniten elektrolyysereihin, vedyn ja myöhemmin prosessiammoniakin valmistukseen.

Sitten myöhemmin energiavarastot ja vasta hyvin paljon myöhemmin ehkä liikennevälineet. Tällä oletuksella lyyserit ja vetytehtaat kiinnostaa tietty enemmän kuin polttokennot. (mutta kun sai halvalla)

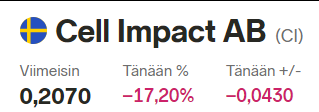

Cell Impact - polttokennojen “flow platet”

kurssi 15.12. 0,304

Mcap 180Mkr (juuri päättyneessä annissa kerättiin 154Mkr yhdellä vanhalla 8 uutta ja 2 merkintäoptiota yht 2kr)

P/S 0,5 (2022 lv)

muutos 3kk -93,4% YTD -98,05%

Tuloslaskelma (kSEK)

2022 2021 2020 2019

Liikevaihto 92 130 81 800 29 300 12 000

Hank ja valm kulut 54 580 46 900 10 200 8 800

Bruttokate 37 550 34 900 19 100 3 200

Juoksevat kulut 141 020 112 900 62 200 50 700

Liikevoitto −103 470−78 000 −43 100 −47 500

Tulos ennen ve −104 140−79 700 −44 300 −48 400

Nettotulos −104 220−79 900 −44 300 −48 40

Q1-Q3 rev 46,4 (59,4) oper loss -80 (-74)

Oct order 22M (plug)

Powercell - polttokennot erityisesti liikennevälineet

kurssi 15.12. 48,54kr

P/S 8,89

MCAP 2531MSEK

muutos 3kk -25,80% , YTD -59,23%

2022 2021 2020 2019

Liikevaihto 245 160 104 67

Hankinnan ja va 132 111 78 46

Bruttokate 113 49 26 21

Juoksevat kulut 188 131 129 100

Liikevoitto −75 −82 −103 −80

Tulos ennen ver −58 −75 −117 −90

Nettotulos −58 −75 −117 −90

Q1-Q3 2023 rev 183M (143)oper income -64,4(-77,7)

NEL -production, storage and distribution of Hydrogen

kurssi 15.12. 7,494Nok

P/S 7,83

MCAP 12 525MNOK

muutos 3kk -29,63%, YTD -45,91%

2022 2021 2020 2019

Liikevaihto 915 753 578 519

Hankinnan ja val506 507 320 292

Bruttokate 409 246 258 227

Juoksevat kulut 1 687 829 672 482

Liikevoitto −1 279 −583 −414 −255

Tulos ennen vero−1 187 −1 684 1 246 −277

Nettotulos −1 171 −1 667 1 262 −277

Q1-Q3 revenue 1239(579) EBITDA -367 (-563) backlog 2854 (2103)

Green Hydrogen Systems A/S -elektrolyyserit

kurssi 15.12. 5,84 DKK

P/S 18,22

MCAP 1096 MDKK

Muutos 3kk -33,49%, YTD +9,44%

2022 2021 2020

Liikevaihto 13 750 7 550 0

Hankinnan ja val99 554 57 320 361

Bruttokate −85 804 −49 770 −361

Juoksevat kulut 197 166 113 560 1 420

Liikevoitto −282 970−163 330−1 781

Tulos ennen vero−287 820−498 370−1 781

Nettotulos −282 320−492 870−1 561

GUIDANCE 2023 REV 120-160 , EBITDA -280 -240

HYDROGENPRO ASA - dev, design of hydrogen plants. electrolyzers etc

kurssi 15.12. 18,22 NOK

P/S 2,27

MCAP 1153MNOK

muutos 3kk -5,6% YTD -37,06%

2022 2021 2020 2019

Liikevaihto 56 400 20 036 26 694 25 156

Hankinnan ja val 44 360 11 632 6 322 15 452

Bruttokate 12 040 8 404 20 372 9 704

Juoksevat kulut 131 240 61 866 21 226 24 310

Liikevoitto −119 200−53 462 −854 −14 606

Tulos ennen veroja−89 800−51 780−8 234 −16 619

Nettotulos −90 700 −50 549 −15 960 −12 871

Q1-Q3 rev 440M ebitda -52,6M(-73)

E: 20.12. Cell Impactin toimari lähtee. Usko loppui ja kurssi vajoaa…