Tulos on siis kasvanut jo 31 neljännestä peräkkäin. Tämä seikka viimeistään kertoo siitä, että yhtiön johto on poikkeuksellisen pätevää.

22 tykkäystä

No nythän kyllä tähän yhtälöön saadaan hiukan tutinaa. Tässä on odotettavissa pari laihempaa vuotta ennen isompaa voittoa, ja ilmeisesti Eq on ajatellut tämän etukäteen tasoittamalla tulevia.

Hiukan normaalista poikkeavaa ja harvoin nähtyä.

Raportin suurin yllätys saatiin PE-rahaston tuottopalkkioiden kirjauksiin liittyen. Yhtiö kertoi, että se alkaa vuodesta 2022 jaksottaa PE-rahastojen tuottosidonnaisen palkkion voitontasauksen osuutta tuloslaskelmaansa. Käytännössä tämä tarkoittaa sitä, että yhtiö kirjaa tietyn varovaisuusperiaatteen mukaisesti todennäköisinä pitämiään tuottopalkkioita etupainotteisesti tulokseensa. Tällä yhtiö pyrkii tasaamaan PE-rahastojen tuottopalkkioiden heiluntaa ja toisaalta tuomaan esiin rahastoissa piilevää voitonjakopotentiaalia. Yhtiön arvion mukaan vuodelle 2022 kirjattava jaksotus voitontasauksesta on noin 7,2 MEUR. Myös pitkällä aikavälillä yhtiön omat arviot sen rahastojen voitonjakopotentiaaleista vaikuttavat olevan omia ennusteistamme korkeampia. On kuitenkin hyvä huomioida, että iso osa tästä voitonjaosta realisoituu vasta vuosikymmenen loppupuolella tai ensi vuosikymmenellä. Näin ollen etenkin pitkällä oleviin voitonjakoihin liittyy vielä huomattavaa epävarmuutta.

6 tykkäystä

Tämä tälle vuodelle tuleva ”ylimääräinen” 7,2m€ voitontasaus kasvattaa yksin jo lähemmäs 15% liikevoittoa! Mikä vuosi tästä tuleekaan jälleen eQ:lle, ja jatkossakin nämä tuottosidonnaiset palkkiot etenkin pääomasijoituksista jatkuvat hurjan vuolaina kaiken muun kasvun päälle. On tätä ilo omistaa ikuisessa holdisalkussa kyllä.

9 tykkäystä

Vahvaa suorittamista eQ:lla ja lisää suositus (27.00€) takaisin tuotto-odotuksen noustua houkuttavalle tasolle

https://www.inderes.fi/fi/ei-paremmasta-valia

16 tykkäystä

Isoja ostoja sisäpiiriltä lähiaikoina ![]()

2 tykkäystä

Yhtiöraporttia pukkaa, heikentyneellä markkinalla lieviä negatiivisia vaikutuksia ennusteisiin, näkemys tämänhetkiseen arvostukseen neutraali, suositus vähennä (lisää), tavoitehinta 27,00€ (27,00€)

2 tykkäystä

Mikäs kurssin tänään tiputti 11,75 %? Osinko irtosi, mutta se taisi olla vain 1€.

Osingon lisäksi taisi vaikuttaa Inderesin suosituksen kääntyminen lisää → vähennä.

Jos vanhat merkit pitävät paikkansa niin sisäpiiri säntää ostoksille.

Levollisena tämän saattaa katsoa:

10 tykkäystä

Tämä oli hyvä tiivis paketti eQ:n vuodesta ja näkymistä: Toimitusjohtajan katsaus ja kyselytilaisuus | eQ:n yhtiökokous 2022 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Suhteellisen harvinaista herkkua nämä yhtiön esiintymiset ![]()

12 tykkäystä

Tutun vahva Meno jatkuu. Aikas hyvin meni q1. Sitten jännitetään q2:ta.

21 tykkäystä

Berner ostanut 5000 kpl

10 tykkäystä

Larma pisti paremmaksi 10 000 kappaleen ostolla

16 tykkäystä

Jotain havaintoja kesäloman katveessa ja laiturianalyysiä.

Lomat jatkuu läpi kesän, jos vain ilmoja pitelee. Mökillä lähinnä. Turha lähteä helteitä pakoon Kreikkaan tai Espanjaan. Talvella sitten.

Kesäkuu →

Ilmarinen pientä lisäystä (edes se 5% osinkoja) +562 500 +592,11

Heikkinen Veli-Pekka lisäystä +10 000 +16,14 (jonnekin ne boonukset pitää laittaa)

Koskimies Mikko Tapani lisäystä 25 000 0,06 N/A N/A (omalle nimelle kun jengi ei muuten tajuu. Eq työläinen)

Alaharju Kimmo Mikael lisäystä 20 390 0,05 N/A N/A (kyl määkin tuun omalla nimellä. Eq työläinen)

Hölmöhän se on, jos ei osta halvalla.

7 tykkäystä

Ohessa vähän eQ:ta koskevaa spekulaatiota: Finanssisektori -ketju - #250 by Sauli_Vilen

13 tykkäystä

Siitä lukemaan.

9 tykkäystä

Saulin ennusteista yli joka rivillä.

LV 22,4 MEUR (ennuste 22,0)

EBIT 14,1 MEUR (ennuste 13,0)

EPS 0,28 EUR (ennuste 0,26)

On se melkoinen firma. Taas kerran parikymmentä prosenttia kasvua noin 63 prosentin liikevoittomarginaalilla.

40 tykkäystä

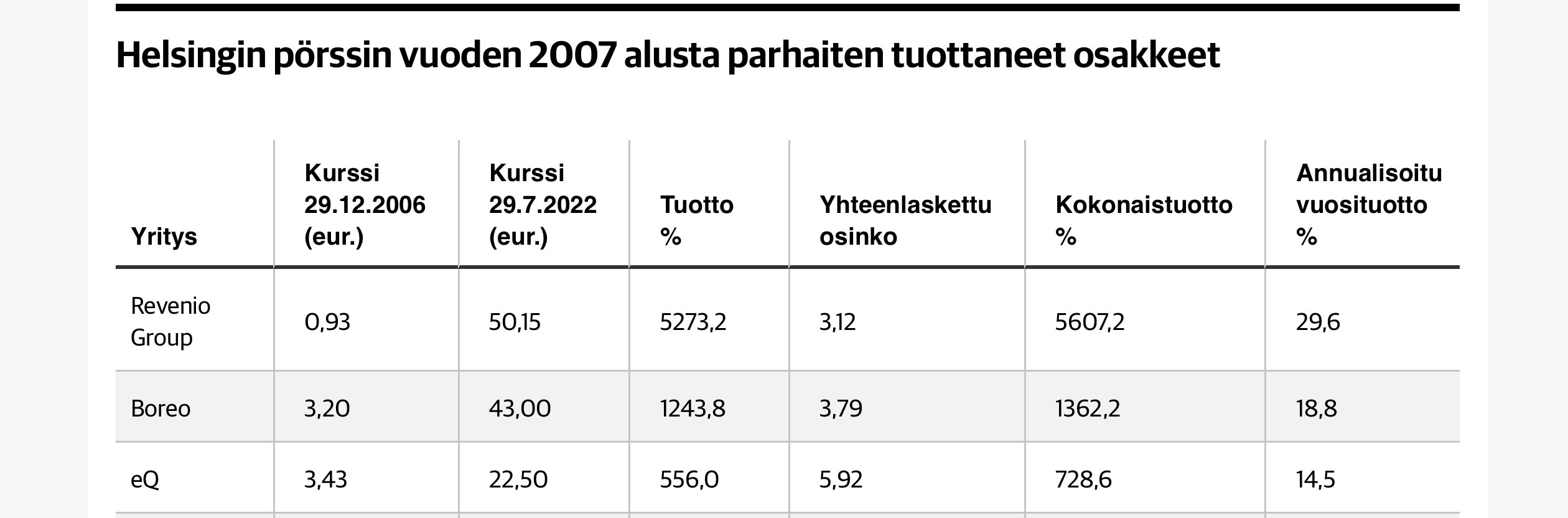

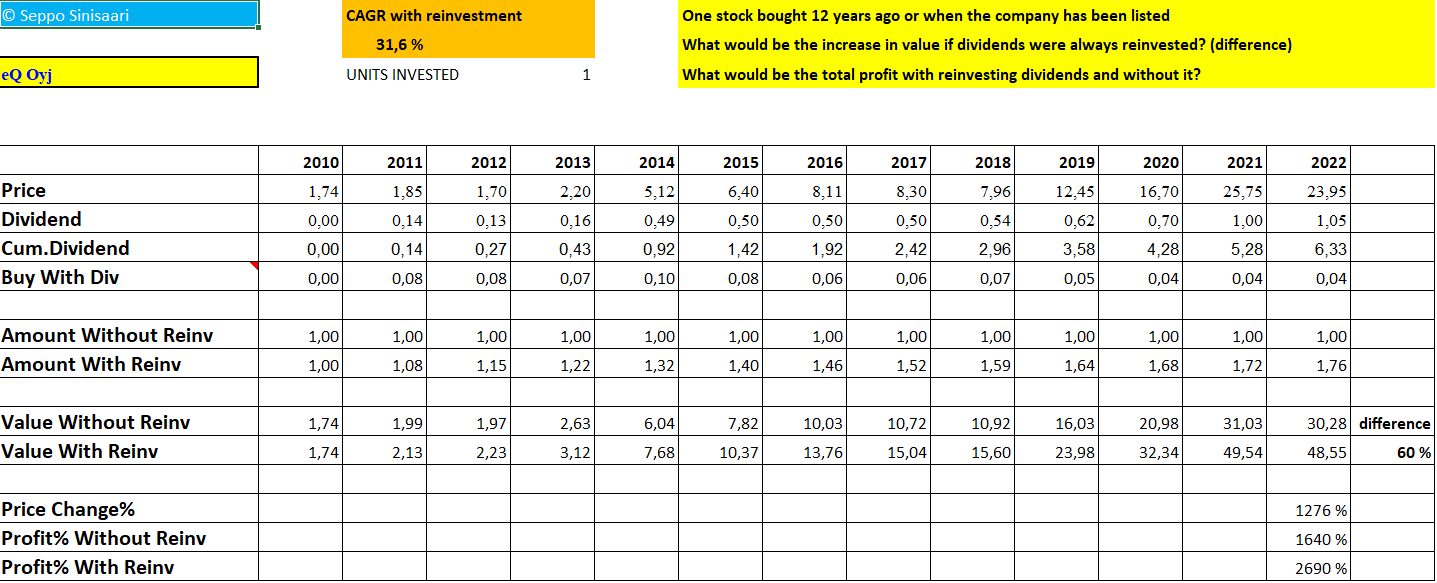

On se kyllä mukava katsoa tällaisia lukuja. Tulosparannus 33 kertaa peräkkäin, pääoman tuotot ja marginaalit loistoluokkaa, velasta ei tietoakaan, osinkokin vielä hyvä. On tuottanut 12 vuoden aikana yli 30% vuodessa keskimäärin jos osingot on uudelleen sijoittanut yhtiöön.

19 tykkäystä

Siis 23-bagannut tuona aikana osingot uudelleensijoittaen?!

16 tykkäystä