Kerrassaan ihailtavaa on eQ:n kyky tehdä hyvää tulosta - olipa sentimentti markkinoilla millainen hyvänsä.

4 tykkäystä

Berner ostanut 5000 kpl

10 tykkäystä

Larma pisti paremmaksi 10 000 kappaleen ostolla

16 tykkäystä

Jotain havaintoja kesäloman katveessa ja laiturianalyysiä.

Lomat jatkuu läpi kesän, jos vain ilmoja pitelee. Mökillä lähinnä. Turha lähteä helteitä pakoon Kreikkaan tai Espanjaan. Talvella sitten.

Kesäkuu →

Ilmarinen pientä lisäystä (edes se 5% osinkoja) +562 500 +592,11

Heikkinen Veli-Pekka lisäystä +10 000 +16,14 (jonnekin ne boonukset pitää laittaa)

Koskimies Mikko Tapani lisäystä 25 000 0,06 N/A N/A (omalle nimelle kun jengi ei muuten tajuu. Eq työläinen)

Alaharju Kimmo Mikael lisäystä 20 390 0,05 N/A N/A (kyl määkin tuun omalla nimellä. Eq työläinen)

Hölmöhän se on, jos ei osta halvalla.

7 tykkäystä

Ohessa vähän eQ:ta koskevaa spekulaatiota: Finanssisektori -ketju - #250 by Sauli_Vilen

13 tykkäystä

Siitä lukemaan.

9 tykkäystä

Saulin ennusteista yli joka rivillä.

LV 22,4 MEUR (ennuste 22,0)

EBIT 14,1 MEUR (ennuste 13,0)

EPS 0,28 EUR (ennuste 0,26)

On se melkoinen firma. Taas kerran parikymmentä prosenttia kasvua noin 63 prosentin liikevoittomarginaalilla.

40 tykkäystä

eQ:n tuloskone menee vahvasti eteenpäin, olipa markkinoilla olosuhteet millaiset hyvänsä. Voisiko sijoittaja parempaa enää toivoa?

14 tykkäystä

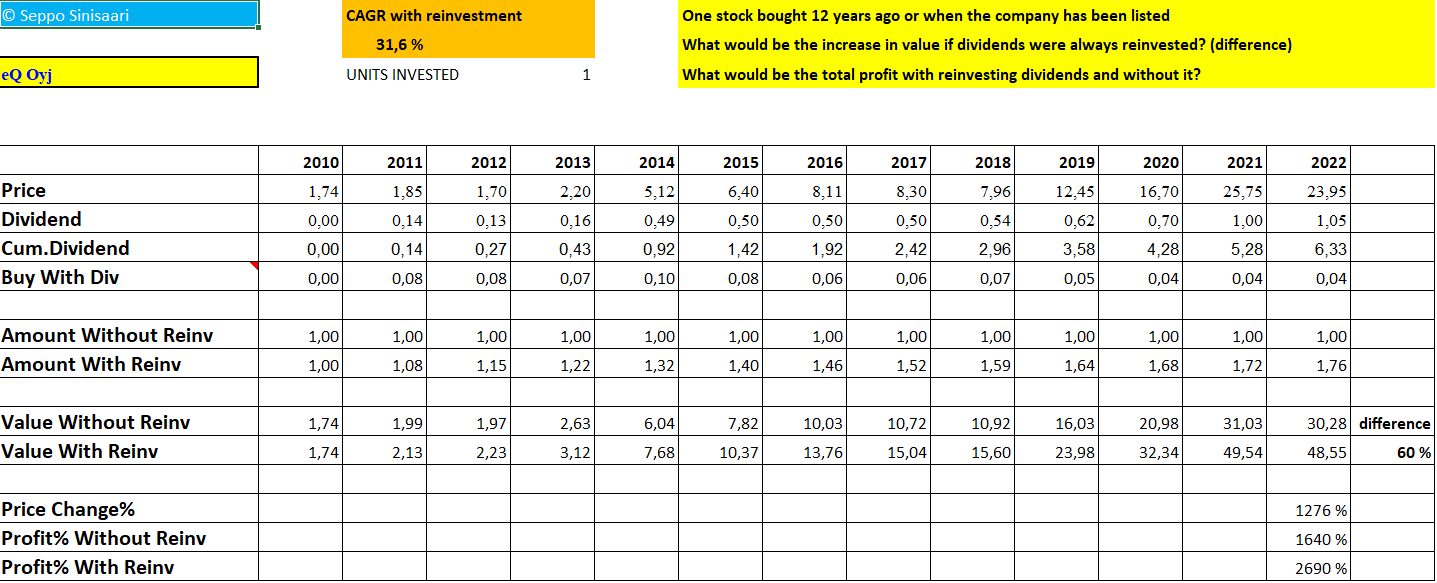

On se kyllä mukava katsoa tällaisia lukuja. Tulosparannus 33 kertaa peräkkäin, pääoman tuotot ja marginaalit loistoluokkaa, velasta ei tietoakaan, osinkokin vielä hyvä. On tuottanut 12 vuoden aikana yli 30% vuodessa keskimäärin jos osingot on uudelleen sijoittanut yhtiöön.

19 tykkäystä

Siis 23-bagannut tuona aikana osingot uudelleensijoittaen?!

16 tykkäystä

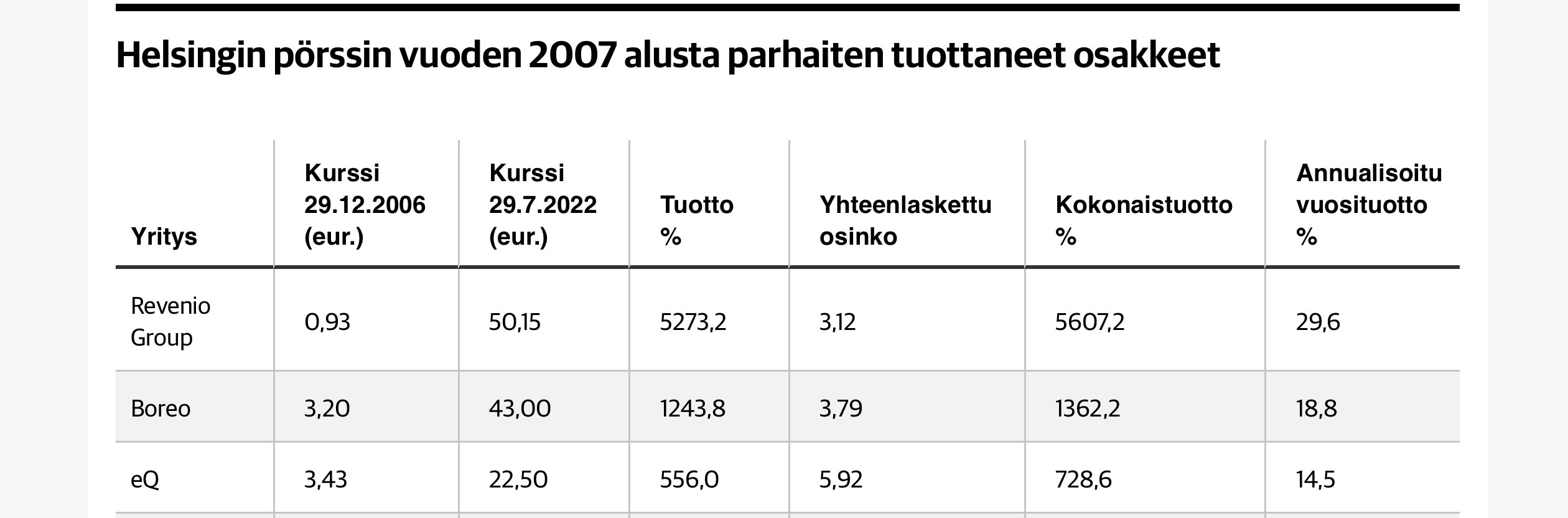

Ajattelin jo että laskelmassani on virhe koska tuossa eQ:n lähtökurssi on 3,43. Mutta kyllä se kävi vuoden 2010 marraskuussa alimmillaan tasolla 1,39 ja siksi 2010 alkava laskelma näyttää erityisen hyvältä.

8 tykkäystä

https://www.inderes.fi/fi/paaomamarkkinan-vastatuuli-ei-keikuta

Yllätyksettömän Q2-raportin jäljiltä toistamme 26,0 euron tavoitehintamme sekä lisää-suosituksemme

10 tykkäystä

Iltaa arvon eQ-ketjulaiset!

Ohessa viikonlopun ratoksi tuoretta laajaa raporttia: Luokkansa priimus | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Raportissa ei mitään mullistavia uusia löytöjä ole, mutta kyllähän luottamus tuota tuloskasvua (ja suorittamista ylipäänsä) kohtaan on jälleen noussut pienen askeleen. Lisäksi olemme aiempaa vähemmän huolissaan siitä, että yhtiö ei pystyisi nykyisellä tuotetarjonnalla jauhamaan vahvaa tuloskasvua myös +5v periodilla.

Iso kuva on myös siinä mielessä ennallaan, että arvostus on kaikilla mittareilla korkea, mutta kuitenkin perusteltavissa yhtiön erinomaisilla ja poikkeuksellisen ennustettavilla tuloskasvunäkymillä. Jos raportista herää jotain kysymyksiä, niin mieluusti vastaillaan niihin Kasperin kanssa.

Viikonloppuja!

65 tykkäystä

Osakesäästäminen on kiva harrastus ja on hauskaa omistaa mielenkiintoisia yrityksiä. Siksi salkusta löytyy Admicomia, Qtä ja F-securea. Mutta haluan myös vaurastua, joten omistan eQ:ta.

ps. Ettei mene ihan kahvihuone-kamaksi, niin inderestvssä on Saulin uusi haastattetu eQsta.

10 tykkäystä

Linkitetään vielä se video tänne…

19 tykkäystä

Itellä pitkälti samoja ajatuksia kuin Saulilla (InderesTV). Eli nähdäkseni orgaanista skaalautuvaa kannattavaa kasvua lupa odottaa lähivuosina, ja luultavasti myös pidemmällä aikavälillä. AuM:n kasvulla, ml. nettomerkinnät, on mielestäni merkittävä rooli eQ:n tulos- ja osingon kasvun vauhtiin tulevina vuosina.

Selailin myös laaja raporttia. Muistinvaraisesti: Taas puuttui se Varainhoito-segmentin yhteenvetosivu (ennustetut palkkio- ja AuM-erittelyt). Raportin sanallisissa osuuksissa on kerrottu muutoksista mm. tuottosidonnaisten palkkioiden ennusteissa, mutta siis kovat numeraaliset ennusteet puuttuu. Raportissa nojaudutaan DCF-laskelmaan, mutta ei mainita terminaaliarvon ikuisen kasvun olettamaa (ehkä 2 - 3 %). Mielestäni nojauduttaessa DCF-laskelmaan olisi suotavaa esittää pidemmän aikavälin AuM-ennusteet ja mielellään eritellysti rahastolajeittain.

Hymyilyttää tuo InderesTV:n superlatiivi: “Hyvä, parempi, eQ”.

9 tykkäystä

Moro,

Hitto tuon taulukon kanssa, piti kyllä laittaa mukaan. Noh, laitetaan taas seuraavassa kvartaaliraportissa kyytiin! ![]()

DCF:ssä meillä on ikuisuusolettamana 2,5%, kuten kaikilla muillakin finanssiyhtiöillä. Mielestäni ikuisuusolettamista tärkein on tuo EBIT-%, joka meillä on nyt 55% (perustelut raportissa). Tällä isompi vaikutus kuin sillä, että onko kasvu 2 vai 3% (toki jos kasvu 5%, niin vaikutus isompi.

5 tykkäystä

Kauppalehden kautta raportti ei enää avaudu, ilmoittaa että tiedosto vahingoittunut.