Olet oikeassa, suomen 10v bondi 2,8% ja tasan vuosi sitten n. 1,1%. 01/22 bondin yield oli kuitenkin vielä 0,2% eli 16kk:ssa noussut 2,6%

2 tykkäystä

eQ Oyj:n osavuosikatsaus Q1 2023 – eQ-konsernin tulos laski

25.4.2023, klo 8:00

Tammi-maaliskuu 2023 lyhyesti

- Konsernin nettoliikevaihto oli kaudella 17,7 miljoonaa euroa (21,7 MEUR 1.1.-31.3.2022). Konsernin nettopalkkiotuotot olivat 17,5 miljoonaa euroa (21,4 MEUR).

- Konsernin liikevoitto laski 23 prosenttia ja oli 10,0 miljoonaa euroa (13,0 MEUR).

- Konsernin tulos oli 7,9 miljoonaa euroa (10,3 MEUR).

- Konsernin osakekohtainen tulos oli 0,20 euroa (0,26 euroa).

- Varainhoito-segmentin nettoliikevaihto laski 13 prosenttia 17,1 miljoonaan euroon (19,6 MEUR) sekä liikevoitto 15 prosenttia 10,7 miljoonaan euroon (12,6 MEUR). Varainhoito-segmentin hallinnointipalkkiot kasvoivat 6 prosenttia 15,6 miljoonaan euroon (14,6 MEUR) ja tuottosidonnaiset palkkiot laskivat 68 prosenttia 1,6 miljoonaan euroon (5,1 MEUR).

- Corporate Finance -segmentin nettoliikevaihto oli 0,5 miljoonaa euroa (1,8 MEUR) sekä liikevoitto -0,4 miljoonaa euroa (0,7 MEUR).

- Sijoitukset-segmentin liikevoitto oli -0,1 miljoonaa euroa (0,4 MEUR).

- Konsernin oman pääoma- ja kiinteistörahastosijoitustoiminnan nettokassavirta oli 0,3 miljoonaa euroa (0,3 MEUR).

13 tykkäystä

Ei nyt sitä ns tuttua eQ menoa, mutta silleen varmasti aikailla odotettu kehitys tässä markkinatilanteessa. Ja -4% nyt treidaa osake, että ei senkään puolesta mikään shokki mihinkään suuntaan.

Ja lisäyksenä vielä että itse jatkan rauhassa holdailua.

4 tykkäystä

Ohessa päivitettyä eQ:n analyysiä keskiviikon ratoksi: https://www.inderes.fi/fi/varovasti-takaisin-kyytiin-kurssilaskun-jalkeen

Pakko myöntää, että oltiin vähän kahden vaiheilla näkemyksen kanssa. Tällä arvostustasolla ja näkymillä pystyisi argumentoimaan casen kumpaan tahansa suuntaan (kuten OP:n Antti näyttikin tekevän). Lyhyen aikavälin arvostus ei ole kovinkaan houkutteleva (P/E 20x) ja samalla tuo kiinteistösektorin näkymä on hyvin vaisu. Kunnon tuloskasvuun yltämiseksi eQ tarvitsee myös kiinteistösektorin vetoapua, koska kiinteistöjen osuus yhtiön liikevaihdosta on niin hallitseva. Tämä on btw se eQ:n super tiukan fokuksen kääntöpuoli, kun kasvusylintereitä on vain rajallinen määrä. Toisaalta sitten kun katsotaan vähänkin pidempää aikaväliä, niin yhtiöllä on edelleen hyvä tuloskasvunäkymä kiinteistöjen sekä PE-rahastojen vetämänä (sekä jatkuvat palkkiot että tuottikset). Tähän sekä yhtiön erittäin korkeaan laatuun (poikkeuksellinen kannattavuustaso yms.) suhteutettuna tuo arvostus on mielestämme jo ihan kohtuullinen. Kun tähän lyödään päälle yhtiön hyvin avokätinen ja ennustettava osinko, niin kyllä tuo tuotto-/riskisuhde meidän papereissa kääntyy jo riittävälle tasolle. Huomautamme, että seuraavat 2 kvartaalia tulee olemaan vielä hankalia ja kiinteistöissä tuskin päästään oleelliseen kasvuun ennen ensi vuotta.

30 tykkäystä

Mielestäni on vaikea uskoa tuohon ensi vuoden tuloskasvuun, kun kuoppa (kiinteistörahastojen aum) syvenee koko ajan.

5 tykkäystä

Talousjohtaja myyntilaidalla.

7 tykkäystä

Optioiden lunastusta.

4 tykkäystä

Nyt on Q2 arvonmuutokset näkyvissä eQ:n Rahastojen arvot -sivulla (neljännesvuosikastauksia ei vielä). Q2 muutokset Liikekiinteistöissä -1.91% ja Yhteiskuntakiinteistöissä -1.42%, ja H1 siis nyt kokonaisuudessaan negatiivinen.

Mielenkiintoista nähdä tätä arvostuksen laskua käytännössä. Nämä rahastot muodostavat ihan merkittävän osan salkkuani, mutten näillä näkymin aio muuttaa allokaatiota, kun tämä on pitkän aikavälin sijoitus. Joka tapauksessa ensi vuoden puolella maksettava tuotto-osuus tuskin on se aiempien vuosien n. 5%, joten pitää miettiä vastaava kassavirta muualta.

6 tykkäystä

Kiinteistöjen arvot ovat jatkaneet laskuaan Q2:lla ja niitä laskuja on luultavasti viety täysmääräisenä rahastojen arvoihin. Jokohan olisi pohjat löytyneet kiinteistöjen arvolle, kohteet kuitenkin tuottavat edelleen hyvin, joten voisi kuvitella seuraavat 12kk olla taas normaalia tuottoa.

3 tykkäystä

Edellisessä eq:n uutiskirjeessä (Q1) kerrottiin että yhteiskuntarahaston nettovuokratuotto on noussut 9% vuoden takaiseen, kun vuokria on tarkistettu.

Q2 rahaston negatiivinen arvonmuutos huomioiden sisääntulleet vuokrat vastaa noin 3% kiinteistöjen arvon alenemaa oman laskupääni mukaan.

Vuoden takaiseen kiinteistöjen arvo suhteessa nettovuokratuottoon olisi silloin laskenut noin 12%.

3 tykkäystä

Aika karua luettavaa eQ:n kiinteistörahastojen raportit. Äkkiseltään laskin, että pääomia on otettu ulos n. 60 miljoonan euron edestä, eikä korkopuolelta ole apuja tulossa.

6 tykkäystä

Yhteiskuntarahaston nettovuokratuotto on katsauksen mukaan ennallaan 5,5% vaikka alaskirjauksia luulisi kvartaalin aikana tehdyn kun rahasto teki miinusta ja vuokria on tullut kuitenkin sisään. Toki rakenteilla olevista kohteista voi varmaan tulla kuluja ennen kuin kohteelle lasketaan arvoa?

2% alaskirjaus tarkoittaisi nettovuokratuoton kasvua 0,11% .

Tiedä näistä, kun otsikkotason lukujen taakse ei pääse tarkemmin katsomaan.

2 tykkäystä

Kiinnitin itse myös huomiota tähän ja en äkkiseltään keksinyt selitystä miksei vuokratuotot nousseet kummassakaan rahastossa. Kuten @Sijoittaja-Hessu totesi, niin rahastoista lähti vajaa 60m lunastuksilla ja arvonlaskut huomioiden reilu 90 MEUR. Summa vastaa vajaata 4 % avoimien kiinteistörahastojen Q1’23 lopun AUM:sta, eli ihan merkittävästä summasta kyse. Samaan hengenvetoon hyvä muistuttaa, että rahastot ovat auki vain puolivuosittain ja historiallisen raju korkoliike alkaa olla loppusuoralla (painaa tuottoja ja johtaa allokaatiomuutoksiin joidenkin sijoittajien salkuissa). eQ:n osalta se kuuluisa tuhannen euron kysymys on, että koska kiinteistörahastojen uusmyynti elpyy (ja toisaalta mille tasolle se elpyy)? Tuotteethan ovat edelleen erittäin laadukkaat ja niiden tuottonäkymä ei ole ollenkaan pöllömpi noilla tuottotasoilla.

21 tykkäystä

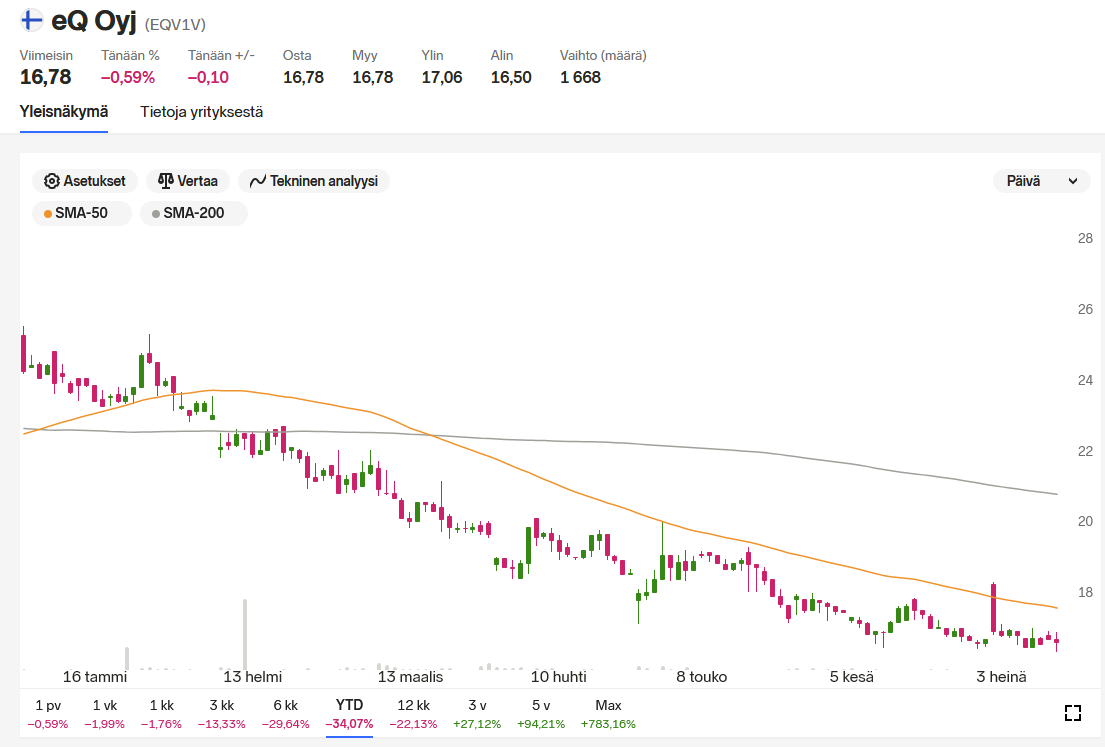

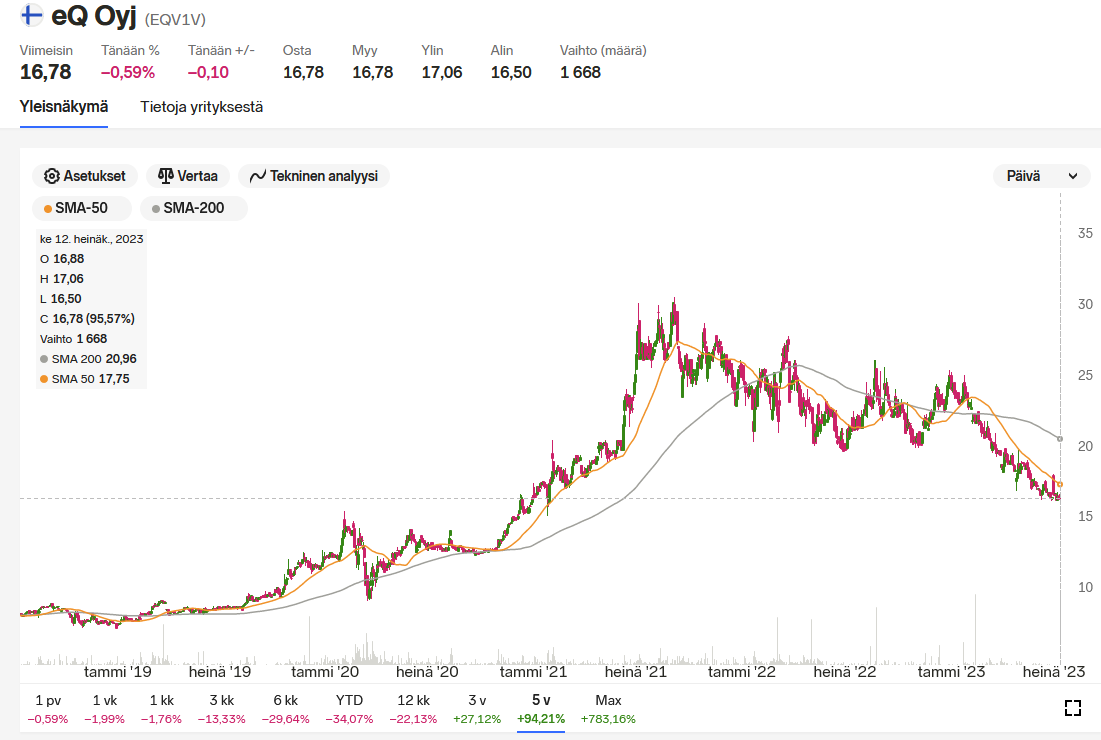

eQ:lla on tämän vuoden osalta eräs pörssin kauneimpia lineaarisia laskukäyriä. Koronakriisin jälkeen muodostunut kupla-arvostus on hyvää vauhtia sulamassa pois:

Kiinteistörahastoista tulee lähitulevaisuudessa puoliväkisinkin lunta tupaan eikä putoavaan puukkoon huvita tarttua, mutta jos kurssi laskee samaa tahtia vielä loppuvuoden, niin pääsemmekö ensimmäistä kertaa moneen vuoteen tilanteeseen, missä eQ:n kurssi on järkevissä hinnoissa? Kyseessä on pörssin yksi laadukkaimmista yhtiöistä jonka kyytiin ei kroonisen kalleuden vuoksi kovin usein pääse, joten mikäli osake painetaan nyt lyhyen aikavälin kipujen vuoksi tuonne 12€ - 13€ -tasoille, niin tässä on mielestäni aika matalan kynnyksen kohde kenen tahansa sijoittajan osta & unohda -salkkuun.

Sektorihan on myös hirveän mielenkiintoinen sijoituskohde, kun konsolidaatiota tulee tapahtumaan väkisinkin ja varainhoitajien liiketoiminta skaalaa erinomaisesti ylöspäin. Lisäksi eQ:lla on se kauan odotettu loikka ulkomaillekin vielä tekemättä, minkä kautta yhtiö pääsisi alkamaan ottamaan askelia seuraavaan kokoluokkaan ja vahvistamaan asemaansa Suomen johtavana varainhoitoyhtiönä.

Ohessa retrovideo viiden vuoden takaa, jonka taustakalvot jo kertovat yhtiöstä kaiken oleellisen ![]()

54 tykkäystä

Edellä esitetyn lisäksi voidaan - erityisesti pitkäaikaisen sijoitussalkun tapauksessa -korostaa sitä, että eQ on vuosittain ollut todella hyvä osingon maksaja.

11 tykkäystä

Näin se on ja lisäksi omat osakkeet ostetu vuonna 2008-2010 niin ei tehnyt mieli myydä kun ensin olisi verottaja rankaissut ja sitten jäisi saamatta osingot. No jälkiviisaasti toki voi sanoa, että huipulla olisi kannattanut myydä. Peruutuspeilistä tunnetusti on helpoin tehdä ne päätökset.

Mutta olen samalla linjalla edellä olleiden kirjoittejien kanssa, että alkaa laatua saamaan halvalla niin voisi ehkä itsekin siivun napata jossakin kohtaa.

8 tykkäystä

Tässä on Saulin ja Kasperin ennakkokommentit, kun eQ julkaisee tiistaina Q2-rapsansa. ![]()

Odotamme eQ:n liikevaihdon ja tuloksen laskeneen vahvalta vertailukaudelta pääosin kiinteistörahastojen tuottosidonnaisten palkkioiden puuttumisen takia. Numeroiden ei pitäisi tarjota suurempia yllätyksiä ja fokus onkin ennen kaikkea johdon kommenteissa sekä näkymissä, joista etsitään vahvistusta lähivuosien tuloskehitykselle.

9 tykkäystä

Q2 tulos ulkona:

Tammi-kesäkuu 2023 lyhyesti

- Konsernin nettoliikevaihto oli kaudella 35,7 miljoonaa euroa (44,0 MEUR 1.1.-30.6.2022). Konsernin nettopalkkiotuotot olivat 35,2 miljoonaa euroa (43,0 MEUR).

- Konsernin liikevoitto laski 27 prosenttia ja oli 19,8 miljoonaa euroa (27,1 MEUR).

- Konsernin tulos oli 15,7 miljoonaa euroa (21,5 MEUR).

- Konsernin osakekohtainen tulos oli 0,39 euroa (0,54 euroa).

- Varainhoito-segmentin nettoliikevaihto laski 14 prosenttia 34,4 miljoonaan euroon (40,1 MEUR) sekä liikevoitto 19 prosenttia 21,2 miljoonaan euroon (26,3 MEUR). Varainhoito-segmentin hallinnointipalkkiot kasvoivat 5 prosenttia 31,3 miljoonaan euroon (29,9 MEUR) ja tuottosidonnaiset palkkiot laskivat 68 prosenttia 3,3 miljoonaan euroon (10,4 MEUR).

- Corporate Finance -segmentin nettoliikevaihto oli 0,9 miljoonaa euroa (2,9 MEUR) sekä liikevoitto

-0,7 miljoonaa euroa (1,0 MEUR). - Sijoitukset-segmentin liikevoitto oli 0,1 miljoonaa euroa (1,2 MEUR).

- Konsernin oman pääoma- ja kiinteistörahastosijoitustoiminnan nettokassavirta oli -0,2 miljoonaa euroa (1,0 MEUR).

Huhti-kesäkuu 2023 lyhyesti

- Konsernin nettoliikevaihto vuoden toisella neljänneksellä oli 18,0 miljoonaa euroa (22,4 MEUR 1.4.-30.6.2022). Konsernin nettopalkkiotuotot olivat 17,8 miljoonaa euroa (21,6 MEUR).

- Konsernin liikevoitto laski 30 prosenttia ja oli 9,8 miljoonaa euroa (14,1 MEUR).

- Konsernin tulos oli 7,8 miljoonaa euroa (11,2 MEUR).

- Konsernin osakekohtainen tulos oli 0,19 euroa (0,28 euroa).

Nostoja:

- Tuottovaateiden nousun johdosta kiinteistörahastoista ei odoteta kertyvän tuottosidonnaisia palkkioita vuodelta 2023.

- Inderesin ennuste liikevaihdosta 18,6 M€ vs. 18,0 M€ toteutunut

- Liikevoitto Inderesin ennusteissa 10,7 M€ vs. 9,8 M€

- EPS 0,21 € ennuste vs. 0,19€ toteutunut.

14 tykkäystä

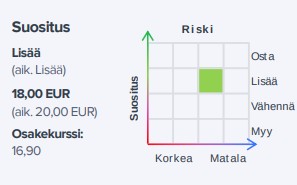

Tässä olisi Saulilta ja Kasperilta tuoreet kommentit tuloksesta. ![]()

eQ raportoi aamulla hieman odotuksistamme jääneen Q2-tuloksen. Poikkeamat olivat kuitenkin merkitykseltään varsin pieniä ja tulivat pääosin volatiilista Corporate Finance -segmentistä. Isossa kuvassa raporttia voidaankin pitää varsin yllätyksettömänä ennustealituksesta huolimatta. Kiinteistörahastojen kysyntä jatkui kvartaalilla heikkona, mutta avoinna ollut PE-rahasto keräsi uusia pääomia odotustemme mukaisesti.

7 tykkäystä

Sale ja Kassu ovat tehneet uuden yhtiöraportin. ![]()

![]()

eQ:n Q2-raportti vahvisti käsitystämme siitä, että yhtiön lyhyen aikavälin näkymä säilyy kiinteistömarkkinan heikkouden vuoksi vaisuna. Pidemmän aikavälin tuloskasvuajurit ovat kuitenkin säilyneet ennallaan ja odotamme yhtiön palaavaan tuloskasvuun ensi vuodesta alkaen.

https://www.inderes.fi/fi/markkinasta-hetkellista-vastatuulta

11 tykkäystä