eQ:n Q2-raportti vahvisti käsitystämme siitä, että yhtiön lyhyen aikavälin näkymä säilyy kiinteistömarkkinan heikkouden vuoksi vaisuna. Pidemmän aikavälin tuloskasvuajurit ovat kuitenkin säilyneet ennallaan ja odotamme yhtiön palaavaan tuloskasvuun ensi vuodesta alkaen. Lyhyen aikavälin arvostuskuva ei ole vielä erityisen houkutteleva, mutta pidempää peliä pelaavalle sijoittajalle nykyarvostus tarjoaa varovaisen houkuttelevan lipun mukaan eQ:n tuloskasvutarinaan. Laskemme tavoitehintamme 18 euroon (aik. 20e) ennustelaskuja heijastellen ja säilytämme lisää-suosituksen.

eQ:n osaketta on lyöty kuluvan vuoden aikana jopa 30 %, markkinoiden murehtiessa eQ:lle tärkeiden kiinteistörahastojen tuottonäkymiä. Katseet on kuitenkin mielestämme jo syytä suunnata ensi vuoteen, jolloin tulos palaa arviomme mukaan selvään kasvuun. Tätä tukevat Q4/23 eteenpäin helposti lyötävät vertailuluvut, sekä Private Equity -varainhoidon kasvavat tuottosidonnaisten palkkioiden jaksotukset. Pääanalyytikko Antti Saari avaa videolla tarkemmin yhtiön näkymiä.

Yhteiskuntakiinteistöillä kiinteistöjen arvon 4% alaskirjaus tarkoittaisi, että edellisessä katsauksessa mainittu n. 5,5% nettovuokratuotto nousisi n. 5,7%:iin. Vuokrien pysyessä ennallaan. Titaniumin hoivakiinteistöjen edellisessä kuukausikatsauksessa vastaava lukema oli 5,67%.

Tosin Q2:lla ilmoitettu nettovuokratuotto (5,5%) pysyi ennallaan, vaikka alaskirjauksia ilmeisesti silloinkin tehtiin, joten hieman jännityksellä odotan, täsmääkö tuo laskentatapa tälläkään kertaa.

Kannattaa ottaa velka huomioon. Jos rahastolla on velkaa 50% ja kvartaalin tuotto on -4% niin se vastaa 2% alaskirjauksia. Eli todellisuudessa alaskirjaukset eivät vielä ole mitään verrattuna kiinteistömarkkinan todelliseen tilaan.

Hyvä huomio tuo velka. Q2:lla sitä oli 33% koko kiinteistösalkusta (yhteiskuntakiinteistöt).

2% alaskirjaus kiinteistösalkkuun vastaisi kolme prosenttia miinusta rahaston NAViin. Kun vuokria tulee joka kuukausi sisään, ja rahaston tuotto oli -4,16%, niin ~3% alaskirjauksesta voisi olla kyse. On se ihan merkittävää luokkaa kolmen kuukauden jaksolle.

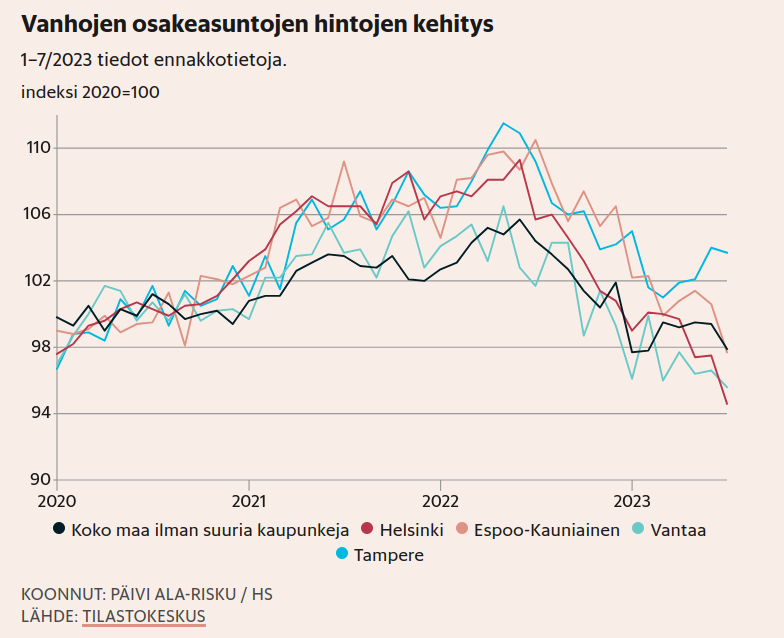

Yhteiskuntakiinteistöt -rahaston kiinteistöjen tuottovaatimus nousi 9% pelkästään vuoden vaihteen vuokran korotuksilla ja tänä vuonna rahaston YTD:n ollessa reippaasto pakkasella, sen pitäisi edelleen olla nousussa. Jos peilataan vaikka asuntojen hintakehitykseen viimeisen vuoden aikana, ollaan aika samanlaisessa arvon kehityksessä. Vuoden vaihteessa on tiedossa taas lisää vuokran korotuksia, kerrottiin edellisessä kvartaalikatsauksessa.

Nuo vuokrankorotukset eivät vain mitenkään riitä korjaamaan rahastojen tuottoja, kun alaskirjauksia tehdään. Lisäksi hyvä muistaa, että inflaation takia kaikki kulut ja ennen kaikkea rahoituskulut ovat nousussa. Riittääkö inflaatiokorokset edes näiden kattamiseen?

Olisi mielenkiintoista nähdä laskelmasi, ja paljonko arviosi mukaan alaskirjauksia vielä tarvitaan nykyisen korkotason vallitessa.

Kiinteistöjen arvot kytkeytyvät suoraan vuokrien muodostamaan kassavirtaan, joten vuokrien kasvu tukee vastaavasti kiinteistön arvoa.

Lisäksi hyvä muistaa, että inflaation takia kaikki kulut ja ennen kaikkea rahoituskulut ovat nousussa.

Paljonko rahasto on suojannut lainoja kiinteillä koroilla? Se on ihan oleellinen kysymys.

Vastaus: Vieras pääoma: rahoittajina toimivat Nordea, Aktia, Danske Bank ja Swedbank. 30.6.2023 rahastolla oli rahoitusta yhteensä 720 MEUR. Puolet rahoituksesta on korkosuojattu.

Tietysti jos korot aina vain nousevat tästä eteenpäin, se tulee vaikuttamaan kielteisesti tuottovaatimuksiin ja myös vieraan pääoman kustannukseen. Toisaalta korkojen laskiessa tapahtuu käänteinen efekti. Ovatko korot vuoden päästä tällä tasolla, ylempänä vai alempana? Kuka tietää.

Q2 katsauskauden lopussa annualisoidut nettovuokrakassavirrat olivat 119 meur.

Arvioidaan, että Q2:sta NAV pieneni viimeisimmällä kvartaalilla luokkaa 4% (rahasto-osuuden arvonkehitys). NAV on suunnilleen 1460 meur.

Yhteiskuntarahaston kiinteistösalkku kerää silloin vuodessa vuokria 119/1460 = 8,15% oman pääoman arvosta. Siitä vähennetään tietysti kaikki kulut pois ja loput jää rahastolle tuottona.

Rahasto-osuuden arvonkehitys muodostuu vuokrien ja arvonmuutosten summasta. Kiinteistöjen arvoon vaikuttaa vuokrataso ja riskikön korko. Yksi esimerkki: henkilö omistaa vuokra-asunnon, jonka vuokrakassavirta on vuodessa 5% asunnon arvosta. Jos asunnon markkinahinta tippuu vuodessa 5%, mutta vuokria on tullut sisään koko vuoden ajan, yhteenlasketun pääoman arvo ei ole muuttunut (veroja ei huomioitu). Samalla periaatteella se menee tuossa rahastossa. Jos myyt vuokra-asunnon eteenpäin toiselle sijoittajalle, ostajaa kiinnostaa, paljonko asunnosta saa vuokraa=kassavirtaa. Mitä korkeampi vuokrapotentiaali on, sen enemmän hän on siitä valmis maksamaan. Suurempi kassavirta —> suurempi arvo.

eQ Yhteiskuntakiinteistöt -rahasto tuotti vuoden 2023 kolmannella neljänneksellä -4,16% (kulujen jälkeen) ja eQ Liikekiinteistöt -rahasto -4,35% (kulujen jälkeen). Negatiiviset tuotot johtuivat lähinnä siitä, että käyttämämme ulkopuoliset kiinteistöarvioitsijat laskivat kiinteistöjen arvoja. Arvojen lievän laskun perusteena ovat olleet syksyn aikana tehdyt transaktiot ja niiden hinnat. Mitään suurta hinnanlaskua ei toteutuneissa kaupoissa olla nähty. On myös positiivista, että kaupankäynti on vilkastunut alkuvuoden hitaan vaiheen jälkeen ja hintaevidenssiä alkaa jälleen syntyä. Mikäli korkotaso alkaa vakautua nykyiseen tasoon, markkinan odotetaan piristyvän loppuvuoden aikana ja jatkavan toipumista vuonna 2024.**

Onhan tässä iso riski EQ:n osakkeelle, jos rahastoja aletaan isommin lunastamaan ennen vuoden vaihdetta, kun rahoja on mahdollisuus ottaa ulos. Nämä ovat kuitenkin tärkeitä juttuja osakkeen tuoton kannalta. Ihmetyttää vaan, miten Titaniumin hoivarahasto pystyy huomattavasti parempiin tuottoihin tässä markkinassa?

Jos nyt lunastaa niin rahat saa irti ensi kesänä, eli taitaa hillitä monen lunastusintoa. Ei kannata yksittäisen kvartaalin mukaan tehdä päätöksiä. Jos uskoo että eQn tiimi ei enää ole taitava kiinteistösijoituksissa niin sitten lunastaisin heti. Toistaiseksi pysyn kyydissä.

Tuskin taito katoaa. Markkina huono, taito pysyy. eQ on Suomen parhaita tällä alalla. Pohjista noustaan aina, vaikka pohjissa ei vissiin vielä olla, mutta sitä on turha lähtee arvelemaan. Kuhan ostaa siihen hetkeen järkevällä tai jopa halvalla hinnalla.!

Titaniumin hoivakiinteistöt nakutti syyskuussa +0,37% ja viimeisellä 3kk noin prosentin plussaa samalla, kun eq:n yhteiskuntakiinteistöt teki kvartaalilla yli 4% miinusta.

Syynä on se, että eq:n rahaston nettovuokratuotto on ollut alhaisempi (nousi nyt 5,5:stä 5,6:een %) kuin titaniumilla (nyt 5,66%). Senpä vuoksi eq:n rahasto on performoinut tänä vuonna paljon huonommin kuin titan, kun alaskirjauksia on tarvittu nettotuottotason nostamiseen. Tässä tilanteessa on helppo tykätä titan kiinteistöarvioitsijan tavasta arvostaa hyvinä aikoina kiinteistöt konservatiivisesti, jolloin huonoina aikoina arvoja ei tarvitse niin herkästi kirjata alas, kun markkinan tuottovaatimukset nousevat.

Onneksi vuoden vaihteessa saadaan taas vuokran tarkistukset, jotka vaikuttaa positiivisesti vuokratuottoihin joka tukee kiinteistöjen arvoa.

Sinänsä hyvä että viimeisimmät hinnantarkistukset perustuvat todellisiin transaktioihin, kuten katsauksessa mainittiin.

Pelkkiä nettotuottoja ei voi verrata katsomatta alla olevaa kantaa. Titaniumilla tämä kanta ja maantieteellinen jakauma on paljon heikompi kuin eQ:lla, eli omasta mielestä näyttäisi, että Titaniumin arvoissa on paljon enemmän ilmaa. eQ:lta sitä on nyt jo puhallettu ulos, nähtäväksi jää puhalletaanko vielä lisää.

Tulevaisuuden tuotoista näiden rahastojen osalta on vaikea sanoa, mutta paras tapa taata tulevaisuuden tuotot olisi lähteä uudella tuotteella ostamaan tästä poljetusta markkinasta. Sen sijaan vanhojen rahastojen kohtaloa on vaikeampi arvioida. Niin pitkään kuin korot pysyvät korkeina, alhainen tuotto olisi oma arvioni.

Onko sinulla jakaa lähteitä tähän että titaniumin kanta olisi paljon heikompi? Mitä itse olen ymmärtänyt vuosien varrella tihkuneesta tiedosta, titan kanta on rakennettu huolella ja se kestää paremmin kuin hyvin vertailun eq:n kantaan. Mainitsit sijainnit. Titan hoivan vuokrausaste on 99,2% ja jatkuvasti alan parhaita. Se ei viittaa siihen, että kantaa olisi paikoissa, joista ei löydy kysyntää?

Suosittelen tutustumaan rahastojen katsauksiin ja myyntimateriaaleihin. Lisäksi Inderes on tehnyt rahastoista analyysia vanhemmissa yhtiöpäivityksissään ja alan konsulteilta löytyy julkisia markkinapäivityksiä, joiden avulla voi tarkastella markkinan hinnoittelua yleisemmin.

Mihin kiinnittäisin eniten huomiota on se maantieteellinen jakauma.

Maantieteellisen jakauman osalta Titaniumin kiinteistöt on hajautuneet varsin hyvin ympäri Suomea kun taas eQ:lla korostuu pääkaupunkiseutu. Toisaalta eQ:n rahasto ei ole enää nykyisin puhdas hoivaan keskittyvä rahasto, vaan siellä on esimerkiksi Opetus- ja tutkimustoiminta toiseksi suurin käyttötarkoitus. Hoivakiinteistöille uskon itse olevan käyttöä nyt ja tulevaisuudessa ympäri Suomea, koska väestö vanhenee joka paikassa ja tarve lisääntyy koko ajan. Esimerkiksi Jyväskylä, Kuopio tai Rovaniemi ei ole omassa mielessä sen huonompi sijainti kuin Helsinki, koska itse en näe sellaista tilannetta, että kaikki suomalaiset muuttavat joko pääkaupunkiseudulle tai Tampereelle. Osalla varttuneemmista ihmisistä on päin vastoin haluja muuttaa isoista kaupungeista väljemmille vesille viimeistään, kun eläke koittaa.

Yhteiskuntakiinteistöjen vuokrausaste on 97% ja Hoivakiinteistöjen 99,2%. Tämän perusteella kysyntä titan kannalle on kokonaisuutena tällä hetkellä parempi.

Yhteiskuntakiinteistöjen vuokrasopimuksien keskipituus on 9,3 vuotta kun Hoivakiinteistöillä se on 11,7 vuotta.

Myös kannan iällä ja tulevilla ylläpito- ja korjaustarpeilla on merkitystä.

Kiinteistömarkkina ei kuitenkaan toimi tällä tavalla, vaan kohteiden jäännösarvo on merkittävä osa kohteiden arvostusta. Yield-ero Helsingin ja maakuntien välillä on noin 2-3% menemättä ollenkaan eksoottisimmille paikkakunnille. Tämän perusteella voi sitten miettiä, mikä olisi esim. Savossa kohteiden oikea arvostustaso ja yield.

Haastanpa hieman. Jos Savoon on saanut tötterön tehtyä ja siellä on mummot kyydissä, niin rohkea saa olla, jos tämän etabloituneen hoivakodin kanssa on lähdössä uudella rakennuksella ja uudella rakentamisenhinnalla kilpailutuksiin mukaan.

Vallattu markkina maakunnissa on tukevammin vallattu ja pysyvyydestä voi olla esittää monia mielipiteitä.

Itse ainakin näen hyvinvointialueiden kriisin uhkana hoivakiinteistöille.

Kun muutkin sote-palvelut keskitetään, keskittyy henkilöstön ja tukipalveluiden perässä varmasti myös hoivakin, jolloin kiinteistöjä on väärissä paikoissa.

Satakunnassa suunnitelmat:

Suunnitelman mukaan leikkuri osuu myös vanhusten ympärivuorokautiseen palveluasumiseen. Tavoitteena on lakkauttaa useita toimipisteitä eri puolilta maakuntaa.

Uusissa hoivakiinteistöissä on kai 15 vuoden vuokrasopimukset, mikä turvaa niiden jatkuvuutta. Toki kaikki sopimukset on purettavissa johonkin hintaan, mutta se voi olla korkea. Onkohan noi mistä muutetaan pois kunnan omia kiinteistöjä vai vuokrattuja? Muutto voi luoda myös tarvetta uusille vuokratiloille.