Juteltiin tänään @Sauli_Vilen kanssa eQ:sta vartin ajan ja käytiin läpi mm. muuttunutta markkinaympäristöä sekä haarukoitiin positiivista ja negatiivista skenaariota näkymien osalta tälle sektorin tähdelle.

Aiheet: 00:00 Aloitus 00:17 Onko sektorin tähti hiipunut? 05:42 Näkymät lähikvartaaleille 11:33 Osakkeen arvostus

@Sauli_Vilen , minulla on kysymys kiinteistörahastojen tuottovaatimuksesta, johon olisi hyödyllistä kuulla näkemyksesi.

Kaivoin vanhasta Inderesin yhtiöpäivityksestä 24.1.2018 silloiset rahastojen nettovuokratuotot, joista mainitaan: Hoivakiinteistön kassavirtatuotto oli 2017 lopussa 6,2 % ja Liikekiinteistön 6,6 %.

2018 elettiin vahvasti 0-korkoaikaa. Hoivakiinteistön (nykyisen Yhteiskuntakiinteistöjen) silloinen nettovuokrien tuottovaade oli 6,2%.

Yhteiskuntakiinteistöjen nettovuokratuotto on tällä hetkellä 5,6%. Euribor huitelee noin neljässä prosentissa. Jos korot laskevat 3:een prosenttiin ja jäävät suunnilleen sille tasolle, mikä voisi olla Yhteiskuntakiinteistöjen tuottovaatimus siinä tilanteessa pitkällä aikavälillä? Onko mitään tekijöitä, jotka puoltavat sitä, että tuottovaatimus olisi edelleen lähellä nykyistä rahaston nettovuokrien 5,6% tasoa, eikä pikku hiljaa kiipeä 2018 tasolle (6,2 %) tai sen yli, koska korkotaso on merkittävästi korkeampi, kuin silloin?

Tässä tullaan myös toiseen kysymykseen: voidaanko näissä kiinteistörahastoissa enää nähdä pitkään aikaan 7-8% p.a. tuottoa, jos korot eivät radikaalisti laske, jolloin rahastojen tuotot eivät saa tuottovaatimusten laskusta vetoapua, kuten saivat lukuisina aiempina vuosina?

Kysymyshän on lopulta siitä, että mikä on oikea spredi tälle omaisuusluokalle suhteessa riskittömään korkoon. On myös lisäksi hyvä huomioida, että tässä pitää katsoa korkokäyrää eikä vain tämän hetkistä korkotilannetta (ihan kuten katsotkin tuota 3%:n tasoa).

Vähän yksinkertaistaen on helppo todeta, että nollakorkoaikana tuo ero on ollut aivan liian suuri ja toisaalta nykyinen ero alkaa varmasti olla aika tiukka. En itse osaa ottaa kantaa mikä se on “oikea spreadi” tässä tapauksessa olisi, mutta vaikea nähdä että se ainakaan hirveästi tuota kapeampi olisi. Vastaavasti vaikea nähdä, että tuo nyt ihan dramaattisesti väärässä olisi. Toisaalta jos tuota tuottovaatimusta jouduttaisi vielä vähän nostamaan, niin ei se ole ison kuvan kannalta erityisen merkittävä asia, etenkin jos samalla voidaan tehdä vuokrankorotuksia.

Sitten itse kysymykseesi. Ensinnäkin kiinteistörahastot ovat luokkana liian lavea ja pitää huomioida että eri kiinteistösektorien sekä rahastojen tuottotasot voivat olla hyvin erinäköisiä. Oletan, että viittaat tässä juuri näihin eQ:n kahteen avoimeen rahastoon. Nämä rahastot ovat molemmat todella suuria ja näin ollen niissä yksittäisen kohteen gryndikate tai yksittäisten kohteiden myynti ei oleellisesti heilauta tuottoa. Näin ollen tuotto nojaa totta kai kassavirtaan sekä mahdollisiin arvonkorotuksiin. Jos katsotaan ensin kassavirtoja, niin pelkkä nykyinen kassavirta ei riitä nostamaan rahastojen tuottoa tuonne tasoille, kun huomioidaan kohonneet rahoituskulut sekä rahaston kulut. YKK:ssa kassavirrat ovat vahvasti inflaatiolinkattuja ja näin ollen siellä kassavirtojen pitäisi kasvaa ihan nätisti myös tulevina vuosina ja tämä tukee kassavirtatuottoa. Liikkeessä hinnankorotukset ovat luonnollisesti vaikeampia ja enemmän kohdekohtaisia. YKK:lla on mielestämme kohtuulliset edellytykset päästä lähivuosina tuottosidonnaisiin kiinni ilman merkittäviä arvonkorotuksia (kokonaan ilman arvonkorotuksia tämä on vaikeaa). Vastaavasti Liikkeessä ainakaan meidän excel ei oikein taivu tuottiksiin ilman, että arvonkorotukset lähtevät taas rullaamaan kunnolla. Huom. käsittelen tässä vuokrankorotukset kassavirtoina, vaikka tavallaanhan vuokrankorotukset ovat arvonkorotuksia kun kassavirrat nousee ja tuottovaatimus pysyy ennallaan.

Eli yhteenvetona, ihan ok mahdollisuudet eQ:lla on päästä kiinni tuottiksiin lähivuosina. Ennusteissahan meillä ei ole Liikekiinteistöltä tuottiksia ollenkaan ja Yhteiskuntakiinteistöltä puolestaan odotetaan tuottiksia 2025 alkaen. Tasot ovat meillä aika varovaisia ja sanoisin että noissa ennusteissa on enemmän nousupotentiaalia kun laskuvaraa (vipu ylöspäin on aika iso jos jonain vuonna tuotto on esim +9% ja vastaavasti absoluuttisesti kiinteistötuottikset lähivuosille vain muutamia miljoonia).

Jos ajatellaan niin, että 2018 hyväksyttävä tuottovaatimus YKK:lle oli 6,2% ja nykytilanteessa tuottovaatimus jäisi tuon alle, se tarkoittaisi sitä, että sijoittajat olisivat nyt valmiita maksamaan samasta tavarasta enemmän suhteessa kassavirtoihin. Jos näin on, niin mikä olisi 5 vuodessa muuttunut? Paitsi korot nousseet merkittävästi, jolloin kaiken järjen mukaan tuottovaatimus pikemmin nousisi 2018 ajan tasosta.

Onko markkinoille tullut lisää kysyntää, esim. ulkomaisia sijoittajia, jotka havittelevat YKK -kiinteistöjä omaan portfolioonsa, ja se laskisi markkinan hyväksymää tuottovaatimusta? Voiko olla muita selittäviä tekijöitä?

Haluaisin ymmärtää juurisyyt, miksi sijoittajat tyytyisivät tässä tilanteessa alhaisempaan kassavirtatuottoon, vaikka loogisesti mietittynä korkojen vuoksi trendin luulisi olevan toisin päin. Jos ei oikein keksi tukevia perusteita, olisin taipuvainen kallistumaan siihen, että tuottovaatimukset ennemmin ovat nousemaan päin kuin että ne vakiintuvat tähän. Voin olla ihan väärässä, mutta yritän lähestyä asiaa loogisella päättelyllä.

YKK rahaston alkutuotto 119m (2125m * 5,6%). Omistajille tulee kuluksi hallinnointipalkkio 28,5m (1462m * 1,95%) ja vpo kustannus arviolta 30m (750m * 4%). Päädytään omistajien vuosittaiseen tuottoon noin 60m, joka voi olla tuota pienempikin, koska ilman korkosuojausta vpo kustannus lienee nykymarkkinassa jossain 6-7% tasolla?

60m vuotuinen kassavirtatuotto 1462m omistajille olisi noin 4%. Tuottosidonnainen palkkio aukeaa 7% tuotosta joka olisi 100m tasossa (1462m * 7%)

Ihan samoja komponentteja me pyöritetään. Rehellisyyden nimissä voin todeta, että ei näiden tuottisten mallinnukseen ihan kauheasti aikaa käytetä, koska niiden rooli eQ:n tuloksessa on laskenut tosi pieneksi. Tuo hallinnointipalkkio on ainakin meidän oletuksissa ihan karvan alle tuon listahinnan, mutta tällä ei toki ole isoa muutosta laskelmaan.

Keskeiset muuttujat ovat 1) vuokrankorotukset, 2) vpo:n kustannus ja 3) arvonkorotukset. Näitä pyörittämällä saa lopputulokseksi kaikkea 4-9 %:n väliltä.

Keskeinen komponentti tuoton kannalta on totta kai vuokrankorotukset. Inflaatio on tänä vuonna laukannut vielä kovaa (etenkin H1) ja YKK:ssa tullaan jälleen lyömään inflaatiokorotukset läpi vuokriin. Toki lopullinen määrä selviää vasta kun nähdään loppuvuoden inflaatiot ja saadaan tämän vuoden rahastojen tilinpäätökset (ensi keväänä).

Vpo:ssa me ollaan olettanut hieman alhaisempaa rahan hintaa lyhyellä aikavälillä laajoista korkosuojista johtuen. Toki rehellisesti voin sanoa, että tähän näkyvyys on huono ja sinun arvaus voi yhtä hyvin osua oikeaan kun minun. Samaa mieltä siitä, että ilman korkosuojia rahan hinta olisi tällä hetkellä korkea.

Näillä parametreillä me saadaan 2024 +5% yieldi ja 2025 yli 5,5% (2025 maltillisempi vuokrankorotus). 2025 korkokäyrää katsomalla myös varovaiset arvonkorotukset ovat mielestäni ihan realistisia odottaa, etenkin tässä kiinteistösektorin yhdessä kiinnostavimmista omaisuusluokista.

Näkyvyys näihin on toki rajallinen ja muuttujia on paljon. Jos korkokäyrä ei tule alas markkinoiden ennustamalla tavalla, niin kyllä tuo tuottis tulee olemaan myös YKK:ssa kiven alla. Tämän johdosta ollaan ennusteissa varovaisia ja YKK:ssa tuottiksia tulee muutamalla miljoonalla. eQ:n mittakaavassa tämä ei ole erityisen suuri erä ja avoimissa kiinteistörahastoissa huomattavasti tärkeämpää on niiden uusmyynti.

Hyvä että toit tämän esille, että rahastotuottojen mallinnukseen ei hirveästi aikaa käytetä ja että avasit muuttujia, jotka on teidän laskeman takana. Ymmärtää paremmin, mihin näkemyksenne perustuu.

Ketjussa raapustelee kuitenkin sijoittajia, jotka omistaa suoraan eQ:n kiinteistörahastoja. Rahaston omistajalle rahastojen tuottotason merkitys on paljonkin “tosi pientä” suurempi. Rahasto-omistajalle on vissi ero, odottaako rahaston tuottavan 4 vai 9%.

Edelleen olisi kiinnostavaa keskustella siitä, mitä sellaista on 5 vuodessa tapahtunut, että sijoittajat olisivat 0-korkojen päätyttyä valmiita maksamaan samasta tavarasta enemmän. Jos eivät ole, vuokrien korotukset kuittaantuvat tuottovaatimuksien noustessa arvonkorotusten sijaan.

eQ näköjään myynyt 75 miljoonalla tavaraa Yhteiskuntakiinteistöt-rahastosta. Erittäin epäilyttävää, etteivät vaivautuneet ilmoittamaan kaupan tuottotasoa, sillä se vaikuttanee rahaston arvostuksiin merkittävästi referenssin omaisesti.

Toiselta foorumilta bongattuna Liikekiinteistöt-rahasto yrittää siirtää ulkona olevan bondin maksuaikataulua eteenpäin. Niin ikään omituista, ettei tästä ole tullut tiedotetta.

Itse kanssa lunastin yhteiskuntakiinteistöt nyt pois. Ja sama “komiat” luvut taulussa . Voidaan sanoa että rahaston tuotto on ollut vuosien aikana hyvä, mutta taasen vuosi 2023 oli todellinen pettymys ja tähän tietoon arvonkehitys Q3 129,06 → Q4 117,63 aikamoista kuraa.

Ei hyvä.

Edit. Katselin vielä osuuden arvoja 2023. Vuoden alussa 128.16626, tuotto-osuuden uusimerkintä keväällä 136,60 ja nyt… 117,63. Se on -10% vuoteen. Onko lunastuspuolella ruuhkaa vai onko kiinteistöjen arvot valuoitu uudestaan, vai mikä lie?

Rahastosta olisi vaan pitänyt ottaa se exitti sen puoli vuotta aikaisemmin. Liekö koko sektorilla tällaisia ongelmia? Jokatapauksessa puoti meni poikottiin.

Edit2: tarkistin asian uudestaan, ja arvon lasku oli itseasiassa suurempi. Eq Yhteiskuntakiinteistön 31.12.22 osuuden markkinahinta oli 143.70100 ja nyt tasan vuotta myöhemmin lunastushinta on tuo 117,63. Otetaan tuosta 2% hallinnointipalkkio pois ja lopputulemaksi tulee jo 15+% arvonlasku vuoteen!

9% Q4-arvonlasku tarkoittaa sitä, että rahasto on HWM-arvostaan noin 20% päässä. Eli Yhteiskuntakiinteistöjen osalta tuottopalkkioita tuskin nähdään moneen vuoteen. Liikekiinteistöjen osalta tilanne voi olla vielä synkempi. Inderesin ennusteet ovat tähän peilaten todella optimistiset, kun tuottiksia ennustetaan jo vuodelle 2025. Samoin kiinteistörahastojen hallinnointipalkkiot putoavat samassa suhteessa arvon kanssa ja päälle tulevat lunastukset. Näissäkin Inderes odottaa kasvua ja kiinteistörahastojen hallinnointipalkkioiden olevan ath-tasossa vuonna 2025. Todella vaikea on tuota uskoa.

Jos pian julkaistava rahastoraportti näyttää suuria lunastuksia niin kiire voi olla kova uusille lunastuksille, jotka ruokkivat kierrettä lisää.

Epämääräinen kuva jää rahaston arvonmäärityksestä, kun 3 kuukauden aikana tulee -9% tauluun tilanteessa jossa koronlaskut ovat lähempänä, vuoden vaihteessa piti tulla vuokrien korotuksia ja Titanium hoivakiinteistöt myi kiinteistöjä omasta portfoliostaan korkeammalla hinnalla kuin ne oli arvostettu rahaston arvoon. Toki titaniumin kanta vaikuttaa tasalaatuisemmalta kuin YKK:n.

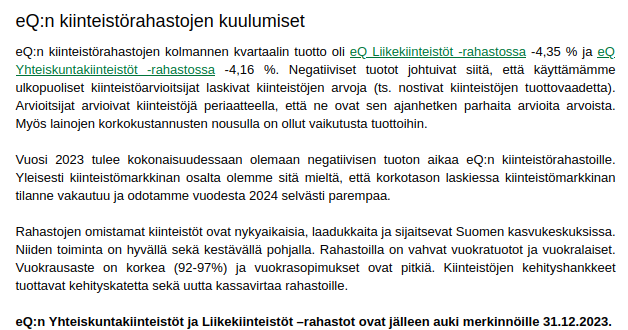

Miksei alaskirjauksia ole tehty tasaisemmin siitä lähtien kun kiinteistöjen hinnat lähti nousevien korkojen vuoksi laskuun, vaikea sanoa. Kuitenkin kiinteistörahastojen isoimpien alaskirjausten piti olla monien mielestä jo takana, mikä kuvaa kunka hankalaa YKK:n todellista tilannetta on ollut ennustaa. Omasta mielestä YKK:n sijoittajakirjeet on lähinnä vitsi, niin vähän niissä on relevanttia tietoa, josta sijoittaja voisi arvioida markkinaa. Alla joulukuun tsemppiviesti.

2024:lle on varmaan nyt helpompi saada positiivinen tulos, kun rojautettiin kerralla reilusti. Ehkä.

Nyt tiedetään, mikseivät vaivautuneet ilmoittamaan ja nythän tiedotteen aikainen lunastusikkuna on sopivasti jo sulkeutunut ja siirtynyt puoli vuotta eteenpäin. Jos myydyistä kiinteistöistä olisi saatu hyvä hinta, tietenkin olisivat ilmoittaneet siitä ja rohkaisseet sijoittajia merkitsemään.

Mainitaan nyt vielä sekin, että lähetin YKK:n salkunhoitajalle lokakuussa sähköpostilla kysymyksen rahastosta, mihin hän ei koskaan vastannut. Asiakaspalvelusta sanottiin, että salkunhoitajien aika pitää pyhittää salkunhoidollisiin tehtäviin ja asiakaspalvelu vastaa sijoittajan kysymyksiin. No kysyin sitten puhelimessa asiakaspalvelijalta, mihin tuottovaatimustasoon viimeiset YKK:n kiinteistökaupat tehtiin. Oltiinko suunnilleen samassa tasossa kuin rahastoarvostus on ollut. Asiakaspalvelija vastasi, että se on liikesalaisuus, jota ei kerrota edes rahastoon sijoittaneelle henkilölle, joka siis olen. Vastasin, että hankalaa tehdä sijoituspäätöksiä näillä tiedoilla. Ei ole jäänyt kovinkaan avoin kuva rahaston toiminnasta.

Onkohan YKK:n heikko kvartaali samasta syystä, että myyty tosi heikkoon markkinaan 75 miljoonalla kun tullut lunastuksia… eivät kuitenkaan sitä oo ilmeisesti nyt sitten sulkeneet

Tiedotteessa ei selkeästi kerrota, miksi rahasto myy kohteitaan hiljaiseksi kuvaamaansa markkinaan. Ehkä syynä on lunastukset tai tarve laskea velkavipua.

Tuo(kin) tiedote herättää hieman kysymyksiä yhtiön toiminnasta ja riskienhallinnasta, kun samaan aikaan toinen rahasto myi kohteita “erittäin hiljaiseen markkinaan”. Eikö Liikekiinteistöjen kohteita yritetty myydä vai eivätkö menneet kaupaksi? Eikö tällaiseen markkinasykliin osattu varautua?

Useampikin kiinteistörahasto samassa tilanteessa eli myyntilaidalla on oltu. Kuitenkin YKK myynyt ilmeisesti (ehkä) 75+100 milj. edestä kiinteistöjä haastavaan markkinaan, ja näiden kauppojen tuotoista ei ole paljoa huudeltu. Kun rahaston kiinteistöomistus oli (vielä) syyskuussa n. 2Miljardia *) niin on tämä huomattava osuus. Semminkin kun syksyn aikana rahaston kiinteistöjen arvoja on reitattu alaspäin *). Kysymys miten paljon?

Tärpit *) poimittu Eq tiedotteista, jotka ovat nykyisin melkoista paremmin päin puhumista ja faktojen vähyyttä. “(jo toinen joulukuussa) Tekemämme kauppa on osoitus siitä, että yhteiskuntakiinteistösegmentti on kiinnostava myös tällaisessa markkinassa.”