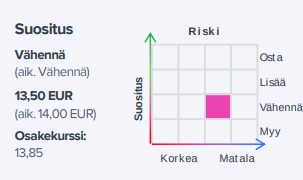

Etteplanin Q3-tulos jäi negatiivisen tulosvaroituksen jälkeenkin ennusteitamme, ja yllättäen ohjeistuksen saavuttaminen vaatii vahvaa loppuvuotta. Markkinatilanne on haastava ja ensi vuoden näkymä on edelleen sumea, mikä aiheutti lievää painetta tulosennusteisiimme. Osakkeen arvostus on kohtuullinen (2024e oik. P/E 14x), mutta lyhyellä aikavälillä se ei mielestämme ole houkutteleva syklin heikentyessä mahdollisesti edelleen.

Etteplan antoi negarin ja tässä olisi alla tiedote lähes kokonaisuudessaan:

Etteplan Oyj, Pörssitiedote/Sisäpiiritieto 18.1.2024 klo 08.00

Etteplan antaa tulosvaroituksen

Alustavan tuloksen mukaan Etteplanin vuoden 2023 liikevaihto on noin 359 M€ ja liikevoitto (EBIT) noin 25,4 M€

Etteplan Oyj arvioi 31.10.2023 julkistetussa osavuosikatsauksessaan konsernin vuoden 2023 liikevaihdon olevan 355-370 (2022: 350,2) miljoonaa euroa ja vuoden 2023 liikevoiton (EBIT) olevan 26-28,5 (2022: 28,6) miljoonaa euroa.

Etteplanin vuoden 2023 liikevaihto on ohjeistuksen mukainen ja on alustavan tuloksen mukaan noin 359 miljoonaa euroa. Vuoden 2023 liikevoitto (EBIT) jää ohjeistuksesta vuoden viimeisen neljänneksen odotettua heikomman liiketoiminnan kehityksen vuoksi ja on alustavan tuloksen mukaan noin 25,4 miljoonaa euroa.

Etteplanin odotettua huonompaan tulostasoon vaikuttivat kysyntätilanteen heikkeneminen, runsaat sairauspoissaolot loppuvuonna ja joulun aikaan pidettyjen lomien odotettua suurempi määrä. Lisäksi tulosta heikensivät korjaukset kulukirjauksissa.

Tässä on Juhalta tuore yhtiöraportti Etteplanista.

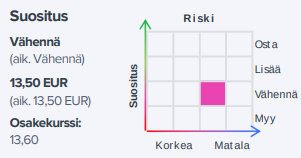

Etteplanin aiempi negatiivinen tulosvaroitus oli odotettu eikä aiheuttanut ennusteissamme oleellisia muutoksia. Markkinatilanne on pysynyt haasteellisena ja asiakaskunnan aktiviteetti vaikuttaa edelleen heikentyneen lievästi, mutta dramaattisesti näkymä ei mielestämme ole muuttunut. Osake on mielestämme oikein hinnoiteltu (2024e EV/EBITA 12x), mutta sykliin liittyvät riskit huomioiden emme pidä riski/tuotto-suhdetta houkuttelevana.

Rapsasta lainattua:

Omat odotuksemme alkaneelle vuodelle oli jo viritetty maltilliselle tasolle, joten teimme vuoden 2024 toistaiseksi vain muutaman prosentin tarkistuksia alaspäin. Samalla on huomioitava, että oletamme edelleen markkinan elpyvän vuoden 2024 loppua kohti, mihin liittyvä epävarmuus on kasvanut mm. koronlaskuodotuksien mukana. Sykliin liittyvä riski pysyykin merkittävänä, vaikka Etteplan on hyvä puolustamaan kannattavuuttaan. Näkyvyys vuoteen 2024 paranee tilinpäätöksen jälkeen.

Juhan ennakkokommentit, kun Etteplan julkaisee torstaina Q4-tuloksensa.

Etteplan julkaisee tilinpäätöstiedotteensa vuodelta 2023 torstaina 8.2.2024 noin klo 13. Negatiivisesta tulosvaroituksesta ja merkittävistä vastatuulista huolimatta Q4-tulos tulee olemaan kohtuullisen hyvä. Alustavien tietojen jälkeen Q4-tulos on pääosin tiedossa, ja huomio raportissa kiinnittyy vuoden 2024 näkymiin ja ohjeistukseen sekä eri segmenttien kehitykseen. Vuonna 2024 yhtiön odotetaan pystyvän parantamaan tulostaan, vaikka markkinatilanne on ainakin alkuvuonna vielä haastava.

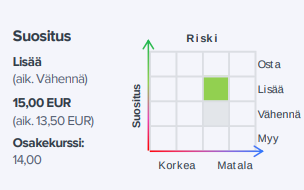

Etteplanin ohjeistus vuodelle 2024 oli ennakoitua positiivisempi ja markkinoiden elpymiseen löytyi vahvaa luottoa, vaikka ajoitukseen liittyy edelleen suurta epävarmuutta. Tänä vuonna Etteplan palaa kuitenkin tuloskasvuun, mikä antaa osakkeelle kriittisen ajurin eteenpäin. Osakkeen arvostus on suhteellisen neutraali (2024e EV/EBITA 11x), mutta pidemmän aikavälin näkymä ja aiemmat vahvat näytöt arvonluonnista saavat meidät kääntymään positiivisiksi.

@Juha_Kinnunen Etteplanin taloudelliset tavoitteet; “Tavoittelemme noin 15 prosentin vuotuista liikevaihdon kasvua, joka toteutuessaan johtaa yli 500 miljoonan euron liikevaihtoon vuonna 2024.”. Analyysissä taas liikevaihto alle 400m ja parin vuoden päästäkin reilusti tuon pitkän vitosen alle. Onko mielestäsi yhtiön ohjeistus realistinen nykymarkkinalla? Onko mahdollisella yritysostolla ja tilauskannan odotetulla kasvulla mahdollista yltää tavoitellulle tasoille? Toimitusjohtaja ei ainakaan liikoja lupaillut Q1:lle haastattelussa.

Nyt menee sekaisin taloudelliset tavoitteet ja ohjeistus, mitkä ovat vahvasti eri asioita. Tuo 500 MEUR:n liikevaihto ei ole enää realistinen ilman suurta yritysostoa, mikä on tässä vaiheessa jo hyvin epätodennäköinen. Etteplanillahan oli loppuvuodesta 2022 merkittävä Semcon-yritysosto kiikarissa, mutta tämä sitten kariutui korkeampaan tarjoukseen yhtiöstä. Sillä tuohon kokoluokkaan olisi päästy, mutta parempi ettei lähdetty maksamaan liikaa.

Taloudelliset tavoitteet ovat juurikin tavoitteita, ja niitä asetetaan aina pidemmälle aikavälille. Yleensä ne ovat varsin haastavia eli asioiden pitää mennä lankulle, että niihin päästään. Mutta tavoitteidenhan on ihan järkevääkin olla korkealla. Sen sijaan ohjeistuksen takaa pitää löytyä järkevät perustelut ja realismia, ja näitä arvioita pitää päivittää, jos ne eivät ole enää perusteltuja. Jos näin ei tee niin periaatteessa pitäisi olla Fivan koputtelemassa ovelle.

Etteplanin ohjeistus vuodelle 2024 on seuraava:

Vuoden 2024 liikevaihdon olevan 375-415 (2023: 360,0) MEUR, ja

vuoden 2024 liikevoiton (EBIT) olevan 28-34 (2023: 25,5) MEUR.

Joo kysyin varmasti epäselvästi. Ohjeistuksen näinkin mutta mietin kun tuota taloudellista tavoitetta ei muutettu vuosille 23-24. Eli mahdollisella yrityshankinnalla ja sen onnistumisella olisi kuitenkin edellytykset tuohon yltää. Ehkä siihen viittaakin tuo kassan vahvistaminen. Ja ohjeistus tottakai elää tilanteen mukaan, onhan tuossa varaa nousta tavoitteeseen. Kiitos selventämisestä!

Taloudellisia tavoitteita ei juurikaan muuteta kesken strategiakauden, mikä on sinänsä ymmärrettävää kun strategia ja tavoitteet ovat lähtökohtaisesti sidoksissa. Päivitetään sitten molemmat kerralla, kun kausi päättyy ja uusi alkaa. Silloin hyvin kommunikoivat yhtiöt myös kertovat, miten suoriuduttiin suhteessa aiempiin tavoitteisiin ja selittävät poikkeamat. Se on rehellistä toimintaa.

Toisaalta monilla yhtiöillä on myös “strategisia” tai “keskipitkän aikavälin” tavoitteita, jotka eivät oikein koskaan liiku eikä niihin tunnu olevan selkeää polkua. Ne sitten kuvastaa enemmänkin sitä, missä yhtiö näkee oman potentiaalinsa. Ilman toimenpiteitä tai kehityspolkua tavoitteita kohti ne voidaan kuitenkin jättää kuriositeetiksi. Joskus sitten näkee sitäkin, että tavoitteet vain unohdetaan kun todetaan niiden olevan epärealistisia eikä jakseta enää selitellä. Se ei ole suositeltavaa toimintaa.

Kiitokset itsellesi, ja pahoittelen jos ymmärsin vähän väärin kysymyksesi. Moni tuntuu vaan laittavan vähän liikaa painoarvoa taloudellisille tavoitteille, minkä takia halusin varmuuden vuoksi paaluttaa tuota eroa.

Tässä on Juhan etkokommentit, kun Etteplan kertoo tuloksestaan keskiviikkona.

Etteplan raportoi Q1-tuloksensa keskiviikkona noin kello 13.00. Odotamme yhtiön avainlukujen pysyneen suunnilleen vertailukauden tasolla, mikä olisi kohtuullinen suoritus markkinatilanteen tarjotessa todennäköisesti lievää vastatuulta. Suurin huomio raportissa kiinnittyy näkymiin, markkinakehitykseen eri sektoreilla sekä yhtiön oman tuloskunnon kestävyyteen. Epäilemme ettei markkina tarjoa myötätuulta myöskään tulevina neljänneksinä, mutta arvioimme Etteplanin pärjäävän kuitenkin hyvin sisäisen tehokkuuden ansiosta.

Toimitusjohtaja Juha Näkki oli analyytikko Juha Kinnusen haastattelussa.

Aiheet:

00:00 Aloitus

00:12 Alkuvuoden pääkohdat

01:14 Markkinanäkymä

02:40 Markkina-alueet

03:07 Ruotsissa parempi tilanne

03:54 Keski-Eurooppa

04:42 Kiina

06:10 Onko Intia seuraava Kiina?

06:52 Kannattavuudessa kelpo suoritus

07:57 Palvelualueet

08:43 Rahavirta

08:59 Tekoäly

Juha on tehnyt tuoreen yhtiöraportin Q1:n jälkeen.

Etteplanin alkuvuosi ei tarjonnut merkittävää draamaa: Q1-tulos oli suunnilleen odotuksiemme mukainen, eikä näkymissäkään ollut oleellisia muutoksia. Loppuvuonna odotettuun markkinan piristymiseen liittyy epävarmuutta, mutta pidämme todennäköisenä, että markkinapohja on tällä hetkellä käsillä. Käänteen tapahtuessa Etteplanin tuloskasvu tulee kiihtymään, mihin nähden osakkeen arvostustaso on varsin houkutteleva (2024e EV/EBITA 11x).

Tässä on kommentti tuosta AFFRA-yritysostosta. Ihan mielenkiintoinen pieni firma!

Tiedoksi, että kaikkien ruotsalaisten yhtiöiden avainluvut löytyy allabolag.se -sivustolta ilman maksuja tai rekisteröitymisiä. Hyödyllinen sivusto näihin perustietoihin, vähän kuten finder ja vastaavat Suomessa.

Etteplan ostaa osuuden Bangladeshin suurimmasta IT-konsulttiyhtiöstä.

Maailman johtavia teollisuusyrityksiä palveleva teknologiapalveluyhtiö Etteplan kasvattaa maailmanlaajuista toimituskykyään ja ostaa 19, 99 % vähemmistöosuuden Bangladeshin Dhakassa päämajaansa pitävästä globaalista IT-konsulttiyritys BJIT:stä. Kauppa laajentaa Etteplanin maantieteellistä toimitusverkkoa ja tuo sen käyttöön merkittävästi uutta, kustannustehokasta erityisosaamista.

@Roni_Peuranheimo antoi kommenttinsa Etteplanin tuoreesta ostoksesta.

Etteplan ostaa 19,99 %:n vähemmistöosuuden Bangladehsin suurimmasta IT-konsulttiyhtiöstä BJIT:stä. Uutinen tiedotettiin lehdistötiedotteella emmekä usko sijoituksen olleen Etteplanin mittaluokassa erityisen suuri. Kyseessä on kuitenkin mielenkiintoinen uusi maantieteellinen avaus, missä näemme tiettyä optionaalisuutta sen tuoman toimitusverkkoa tukevan vaikutuksen lisäksi.

Ohjelmistoyhtiö Etteplan ja konepajayhtiö Elematic ovat sopineet, että Elematicin Akaassa toimiva tekninen dokumentaatio-osasto siirtyy Etteplanille liikkeen luovutuksella.