Tervehdys ketjuun!

Ajauduin tutkimaan tätä yhtiötä ja huh mikä urakka! Tietoa on valtavasti omaksuttavaksi enkä edes yritä ymmärtää kaikkea. Olisi varmasti helpompaa perehtyä johonki yksinkertaisempaan bisnekseen.

Oma triggeri yhtiöön perehtymiseen oli kaverin vinkki sekä Mr. Pätsin liittyminen hallitukseen.

Kiitos jo tässä vaiheessa ketjun guruille huikean asiantuntevista kommenteista! ![]() Ymmärrän niistä ehkä 1%:n verran, mutta välillä näkyy mukavia tiivistelmiä. Jonkinlainen käsitys beksmarilimabin mekanismeista on kuitenkin ehtinyt syntyä. Oma tutkimukseni sisältää tällä hetkellä foorumin viimeiset n. 250 viestiä, Inden seurannan aloituksen aikaiset viestit, Inden videot(jotka on pitänyt katsella/kuunnella useampaan kertaan tiedon kertyessä), yhtiön viimeisin webcast, Inden matskut sekä muutama uutinen tai artikkeli. Olen myös yrittänyt valjastaa alaa tuntevan verkostoni opponoimaan näkemyksiäni.

Ymmärrän niistä ehkä 1%:n verran, mutta välillä näkyy mukavia tiivistelmiä. Jonkinlainen käsitys beksmarilimabin mekanismeista on kuitenkin ehtinyt syntyä. Oma tutkimukseni sisältää tällä hetkellä foorumin viimeiset n. 250 viestiä, Inden seurannan aloituksen aikaiset viestit, Inden videot(jotka on pitänyt katsella/kuunnella useampaan kertaan tiedon kertyessä), yhtiön viimeisin webcast, Inden matskut sekä muutama uutinen tai artikkeli. Olen myös yrittänyt valjastaa alaa tuntevan verkostoni opponoimaan näkemyksiäni.

Ketjussa on keskitytty aika paljon tieteellisiin asioihin, mutta itse arvonmääritys on jäänyt ainakin viime aikoina vähemmälle huomiolle.

Jos olen oikein käsittänyt, niin johtuen keissin binäärisestä luonteesta Inderesin arvonmääritys perustuu pääasiassa DCF-malliin, jossa riski eli parhaan skenaarion toteutumisen todennäköisyys huomioidaan tulosluvuissa eikä tuotto-odotuksessa. DCF:n käyttö on käsittääkseni yleinen tapa tällaisissa yhtiöissä. Tällä hetkellä olen pohdinnoissani siinä vaiheessa, jossa yritän ymmärtää tulevaisuuden kassavirtojen potentiaalia sekä niiden toteutumisen todennäköisyyttä.

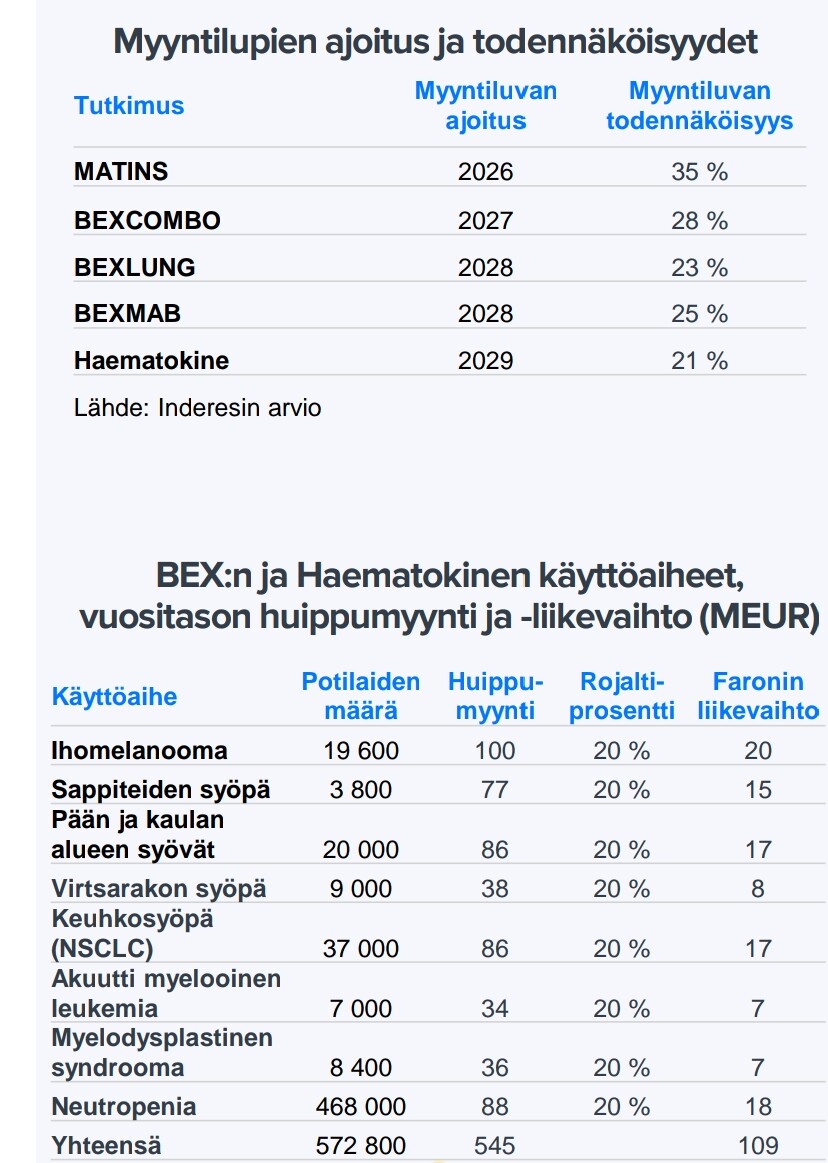

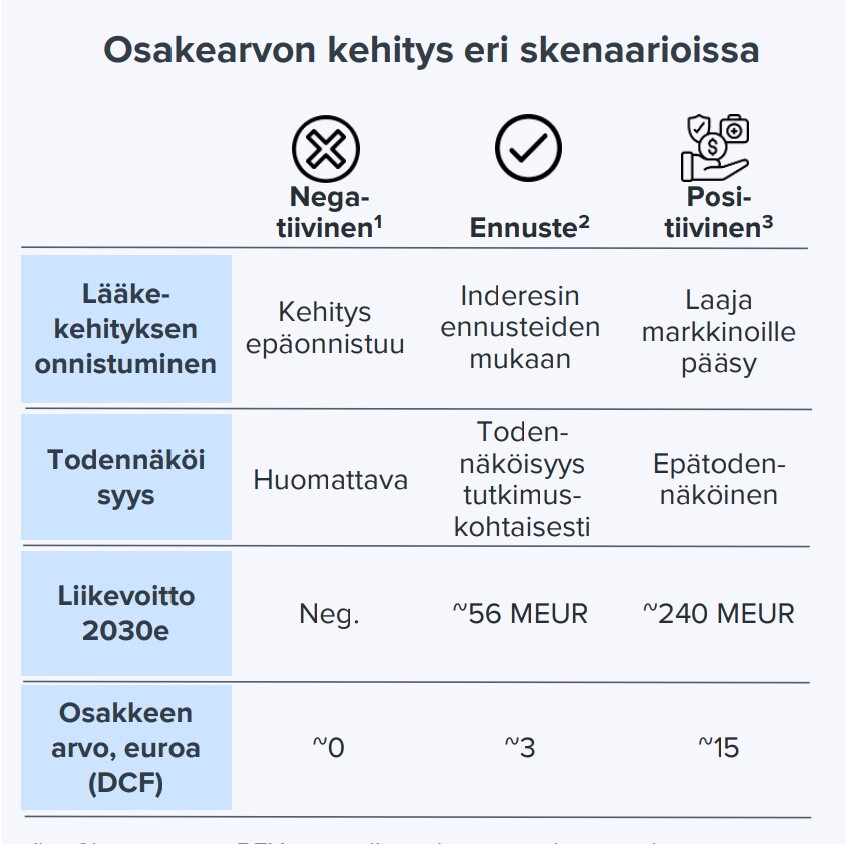

Laajassa raportissa kerrotaan mahdollisista tulevista tuotoista ja niiden todennäköisyyksistä seuraavasti:

Kuva 1:

Kuva 2:

En ole aivan varma ymmärränkö nuo oikein, mutta yritän avata ajatteluani hieman:

Käsitän siis niin, että kaiken mennessä putkeen, vuonna 2030 liikevoittoa voisi tulla 240meuria (kuva 2).

En aivan ymmärrä miten tuo suhteutuu kuvan 1 alemman taulukon lukuun 109meuria? Onko niissä siis otettu kuvan 1 ylemmän taulukon todennäköisyydet huomioon?

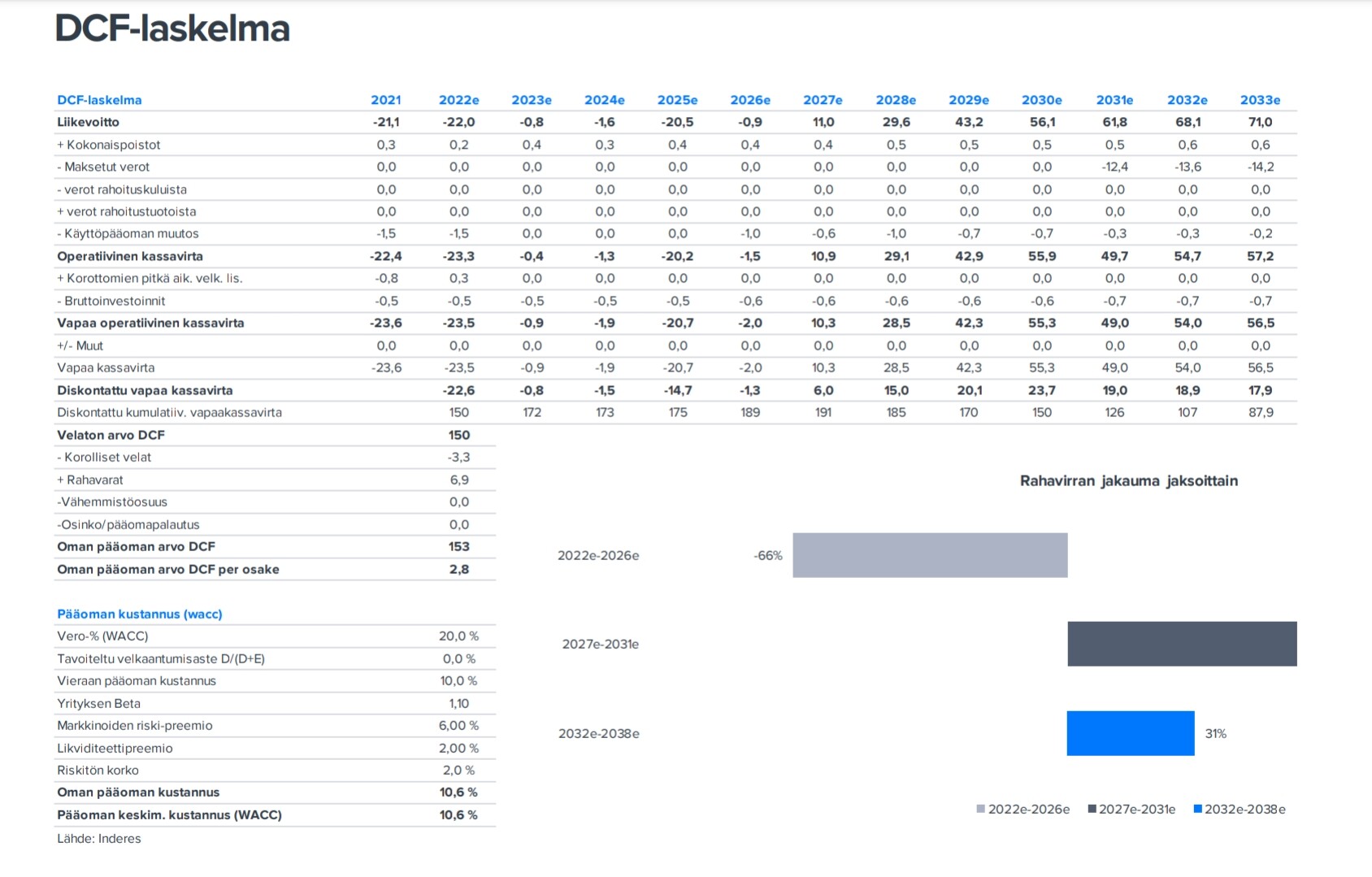

Aloitusraportti oli tehty elokuussa 2022 ja sen DCF näytti tältä:

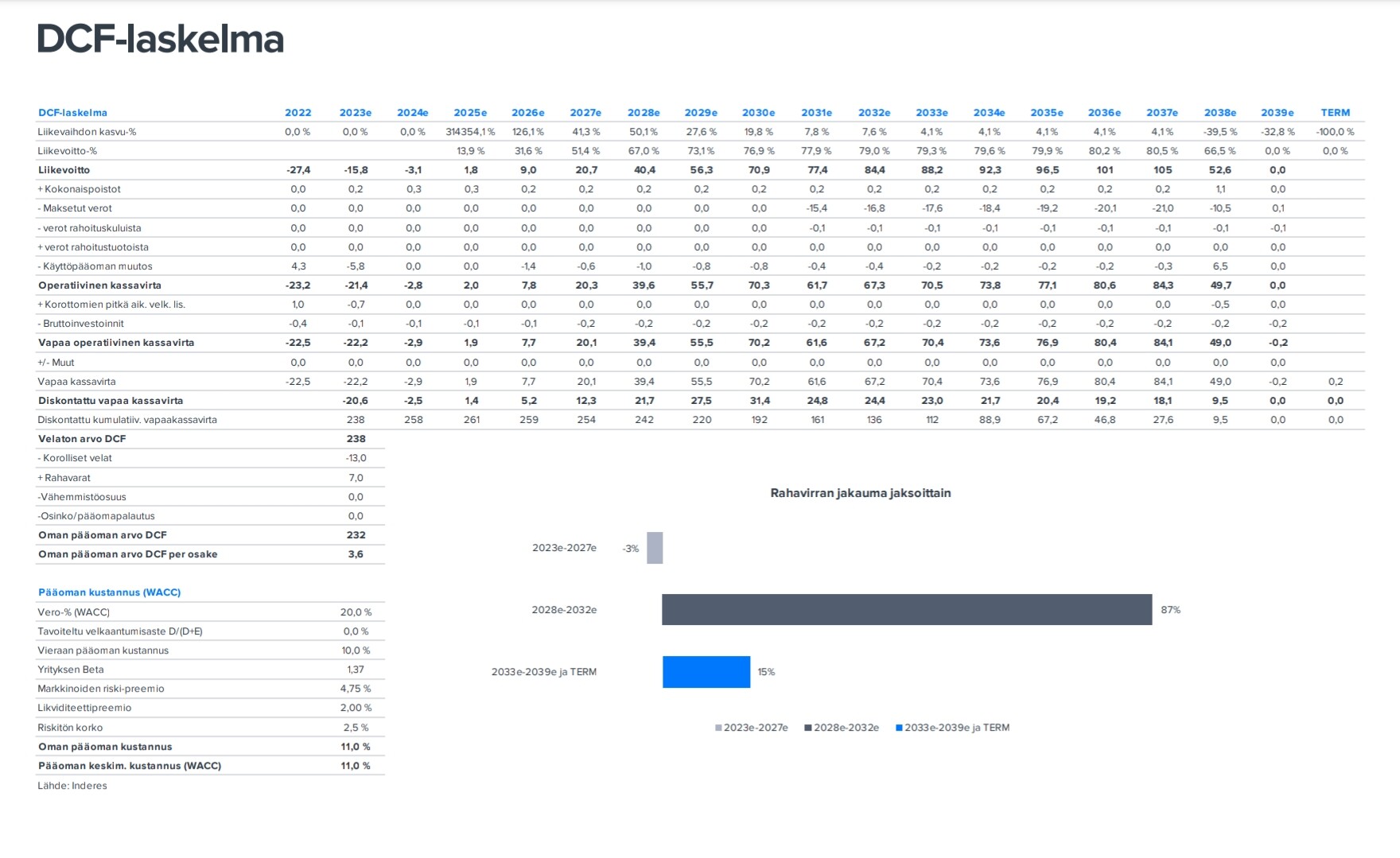

Huhtikuun yhtiöraportissa oli DCF esitetty näin:

Aloituksessa DCF-arvo oli siis 153meuria ja viimeisimmässä raportissa se on 232 meuria.

Käsitän niin, että nämä erot perustuvat noiden todennäköisyyksien muutoksiin.

Analyytikko mainitsi aloitusraportin julkaisemisen yhteydessä, ettei halua julkaista yksityiskohtaisesti käyttämäänsä mallia todennäköisyyksistä. Ymmärrän sen hyvin, koska kyse lienee ammattisalaisuudesta.

Mietin kuitenkin, että olisiko mahdollista esittää kaino pyyntö analyytkiloille @Antti_Siltanen ja @Antti_Luiro julkistaa esimerkiksi DCF-malli tilanteesta, missä kaikki menisi putkeen tai ainakin kuvan 1 ensimmäinen taulukko päivitettynä aina yhtiöraportin yhteydessä? Tällöin tällainen retail-sijoittaja saisi hieman lisää tartuntapintaa pohdintoihinsa.

Toivottavasti kysymykseni ja ehdotukseni olivat edes jossain määrin relevantteja. Pahoittelut, jos meni täysin ohi. Olen kuitenkin ymmärtänyt, että nämä tällaiset pohdinnat olisi tämän foorumin ja sitä ylläpitävän yhtiön tarkoitus.

Edit: yritetty vähentää kirotusvireitä.

Ps. Viesti on kirjoitettu Saariselän O’Porossa ja sen kirjoittamiseen kului yksi Polaris IPA.