Uusissa slideissä on ehdolliseen myyntilupaan BLA nyt merkitty CR osuus eli hoitovasteessa tarkkaillaan vain complete responsea. Tämä voisi sopia Markun ilmoittamaan 2-5 prosenttiin SoC:lla eli tavanomaisella hoidolla? Aiemminhan tarkkailtiin OR 10 %, jossa on nuo täydelliset vasteet ja osittaiset mukana.

@Otter_Investor riski tässä on yksinkertaisesti se, että nollahypoteesi jää voimaan eli faasi 2:ssa ei tavanomaisella eli SoC hoidolla ole eroa hoitotulosten suhteen verrattuna Bexillä hoidettuihin. Faasi 3:ssa verrataan Bexiä lääkärin valitsemaan muuhun hoitoon (ei oikeastaan ole tarjolla muuta kuin tukihoidot) samanaikaisissa hoitoryhmissä ja katsotaan, onko Bex parempi.

Kyse on siis lopulta tilastotieteestä enää tässä vaiheessa lääkekehitystä. Muut kompastelun aiheet on ohitettu käytännössä. Teoria  Prekliiniset solukokeet Faasi 1 eli turvallisuus Tuloksia tukeva biomarkkeridata Rahoitukseen voitaisiin kompastua, mutta Markku hymyilee ja sanoo dont worry.

Prekliiniset solukokeet Faasi 1 eli turvallisuus Tuloksia tukeva biomarkkeridata Rahoitukseen voitaisiin kompastua, mutta Markku hymyilee ja sanoo dont worry.

Lääketieteessä turvaudutaan yleensä p-arvoon 0,05 eli on 5 % riski siihen, että em. ryhmillä ei ole todellisuudessa eroa, vaikka tulokset sitä näyttävät. Tulos voidaan yleensä julkaista alan lehdissä, jos em. kriteeri täyttyy. Toki sitä testataan aina jatkossa lisää. Tätä voi myös verrata mihin tahansa pörssisijoitukseen. Hyväksyykö sijoitukselleen 5 % riskin, että meni pieleen? Uskoisin, että kaikki eivät ole näinkään vaativia.

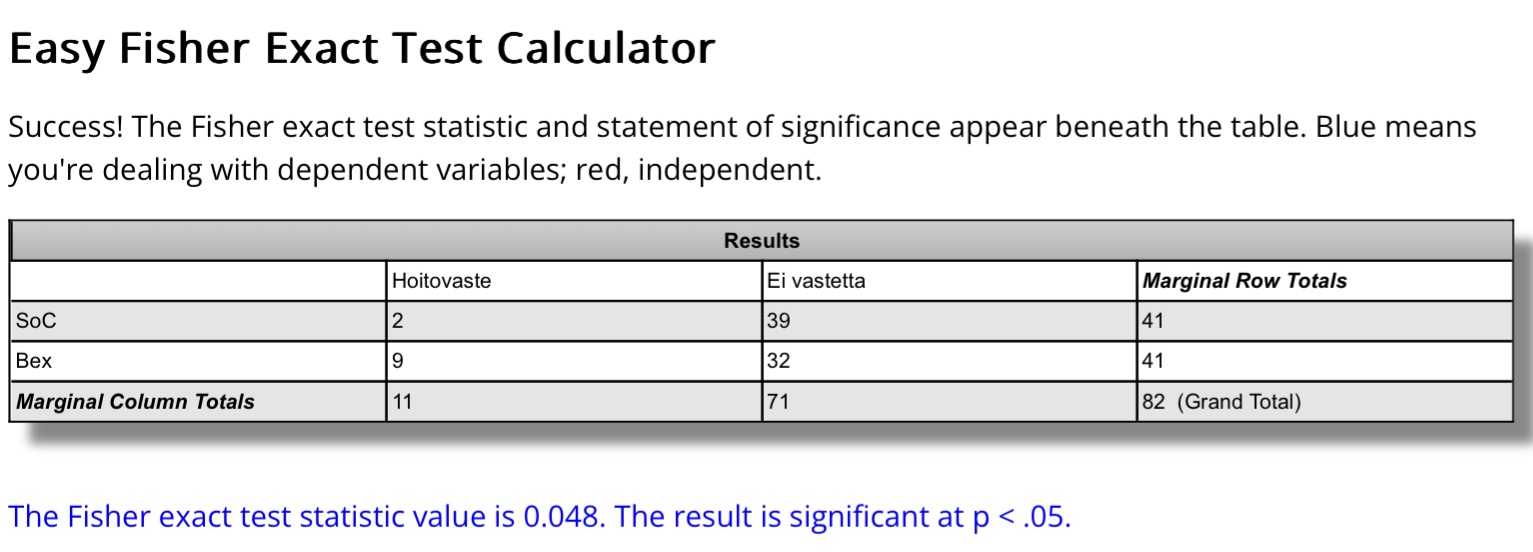

Faron (aiemmat tieteelliset julkaisut maailmalta) kertoo, mikä on SoC hoidon hoitovaste eli response rate. Laitetaan taulukkoon esim. Fischerin tarkkaan testiin vasteen saaneet ja ei-vastetta saaneet ja verrataan. Päästäänkö alle 0,05 p-arvossa? Jos päästään, hyvin menee ja big pharmakin voi ottaa riskin. Heillä voi olla ihan omat laskurit, joihin vaikuttaa myös Faronin patentit, merkittävä biomarkkeridata, geenienluentatulokset yms. vaikuttavuutta tukeva data, miten yritystä johdetaan, sopimuskumppanit etc, mutta yksinkertaisena sijoittajana seuraisin enää hoitoryhmien välisiä eroja vasteissa.

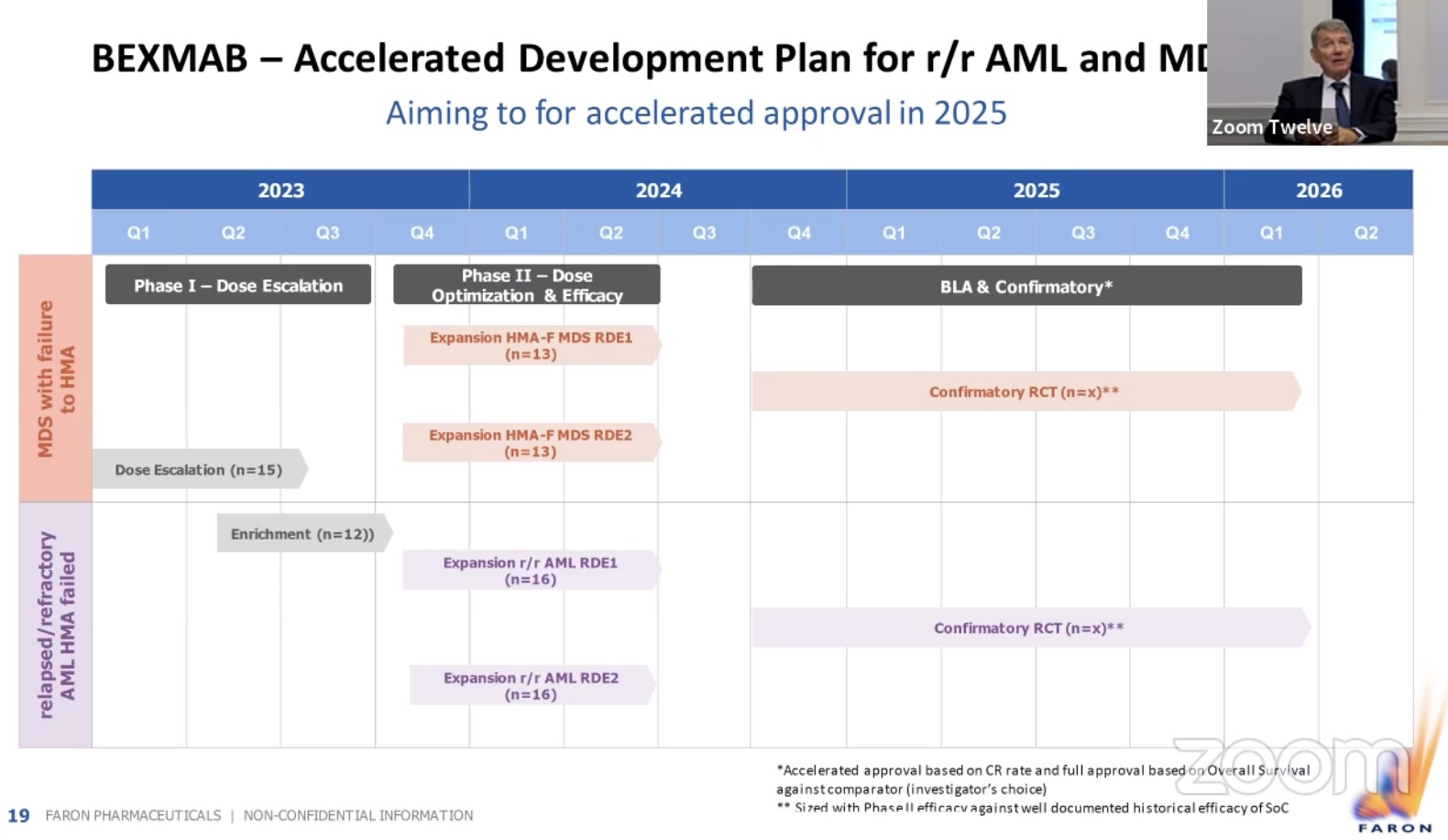

Verrataan kaikkien Bexiä saaneiden MDS HMA potilaiden CR vastetta. Markun 2-5 % muutetaan 4 %:ksi. BEXMABissa dose escalation potilaita 15, jatkon isomman annoksen potilaita 13, samoin pienemmän 13. Yhteensä 41.

Jos verrataan näitä kaikkia Bex saaneita SoC- hoitoon, niin sijoittamalla luvut testiin, nähdään, että Bexillä hoidettujen CR-vasteen pitäisi olla 9 potilaalla 41 potilaasta eli 22 %:lla ollakseen tilastollisesti merkitsevä. Nyt on 1 tai 3 potilasta kasassa tuossa tietyssä ryhmässä riippuen, miten lasketaan.

Disclaimer: Suunnitelmat muuttuvat jatkuvasti datan kertyessä ja FDA:n ohjauksen perusteella, joten yllä oleva vain esimerkinomaisena ja sekin oletuksena, johon ei sijoituksia kannata perustaa.