Tarkennan vielä sitä mun ajatusta siitä että miksi se korkein hinta maksetaan eksklusiivisuudesta.

Alla on tärkeimpien PD-1 estäjien viime vuoden myynnit. Yhteensä kolme lääkettä

Nivolumabin (BMS) myynti oli 2022 $8,2 miljardia

Ipilimumab, jota käytetään usein nivon kanssa yhdessä myynti oli 2022 $2,1 miljardia.

Eli yhteensä BMS:n panos tossa oon $10,3 miljardia vuosimyyntiä kahdella lääkkeellä.

Pembrolizumabin (MSD) myynti oli $20,9 miljardia vuonna 2022.

Tecentriqin (Roche) myynti oli $3,9 miljardia 2022

Yhteensä noin $35 milardin markkina vaan noille kolmelle firmalle. Muistaakseni bexin kohdalla ennusteissa on puhuttu noin neljän miljardin vuosittaisesta myynnistä parhaimmillaan. Vaikka se on hyvä ja arvokas asia niin bexin kohdalla on noille ostajille ihan eriluokan teolliset synergiat jos saat ostettua omaan talliisi lääkkeen jonka kanssa kombinaationa oman PD-1 estäjän tulokset nousee muiden vastaavia yläpuolelle. Tossa on paljon markkinaa haukattavana.

Noi yritykset on usein kuitenkin vähän haluttomia tekemään tutkimuksia pahimman kilpailijan lääkkeillä, vaikka sitä vähän tapahtuukin.

Varsinkin toi tuo teollista arvoa kun monien noiden lääkkeiden patentit on raukeamassa 28-30, joten jos saat tuolla pidennettyä tavallaan patenttisuojaa, jos hoito pitää tehdä kombinaatiolla jossa on toinen puoli patentoitu, voidaan ehkä taistella hintojen eroosiota vastaan ainakin niiden kombinaatiohoitojen osalta.

Eli summa summarum, bexin arvo ei ole vain siinä sen omassa tulovirrassa vaan siinä on myös teollinen logiikka ostaa se eksklusiivisuus.

Periaatteessa kai Faronin kannattaisi tehdä Bexcombon kokeet Keytrudalla, jos sen patentti on ensimmäisenä loppumassa näistä. Siinä vaiheessa kun BEX + PD-1 inhibitio hoito on ajallisesti päätymässä markkinoille, on Kyetrudan patentti jo niin loppuvaiheessa, että kukatahansa voi tuotttaa sitä geneerisenä versiona BEXin kanssa käytettäväksi. Keytrudan käyttö Bexcomcossa siis lähtökohtaisesti kai sulkisi vähiten ovia.

Tietenkin tällä hetkellä kun tuo Bexcombon rahoitus on vielä auki, niin on ymmärrettävää, että Markku ei ryhdy vielä valitsemaan puolia. Uskon kuitenkin itsekin, että todennäköisin lopputulema tulee olemaan eksklusiivinen BEX + PD-1i lisensointi yhdelle partnerille. Verisyövät ja monoterapia saattaa mennä viel erikseen, riippuen millaisen diiliin tässä jossain vaiheessa päästään.

BEXLUNG on Markuin sanoin alkamassa. Siinä kiistatta on käytössä pembrolizumabi eli MSD:n lääke. Se, jolla on markkinasta suurin osa. Miksi suurin? Siksi, kun ovat ehtineet tehdä eniten trialeja eri käyttöaiheisiin. Muut tulevat takamatkalta perässä ja saavat toki omien trialiensa perusteella lisää käyttöaiheita vuosien mittaan. Mitään ”luokkavaikutus”-lupia ei varmaan syövänhoito tunne?

Olisi älytöntä tehdä BEXCOMBOa keuhkosyövässä pembrolla, koska se olisi päällekkäinen. Jollakin toisella CPI:llä olisi älyä. Siksikö Markku sanoo, että odotellaan ”suuntaviivoja” BEXLUNGista ennen -COMBOA?

Järkevintä olisi nykyasetelmassa tehdä diili MSD:n kanssa, jos olisi täysin ekslu sopimus. Suurin markkina. Ei taida olla mitään käyttöaihetta, joka ei olisi pembrolla, mutta olisi jollakin toisella? Säilyykö pembron etumatka siihen saakka eli 1-2 vuoden päähän, kunnes kombohoidosta kiinteissä on saatu näyttöä? Peli voi olla silloin tasaisempikin.

Mitähän esimerkkejä erilaisista diileistä on pharmamaailmassa? Tarkoitan tilannetta kombinaatioista, jossa kilpaillaan asetelmassa, jossa lisälääke on game changer?

Olisi tyhmää kiehnätä MSD:n kyljessä ”me halutaan olla teiän kaa”. Olisi järkevää flirttailla kaikkien kanssa ja omistushaluisin laittaisi eniten tiskiin. Jos lisätehoa kiinteissä kasvaimissa kombona tulisi bexin käytöllä, ei olisi enää eettisesti oikein olla käyttämättä bexiä, kuka sen sitten omistaakaan. Miljardien markkina menisi sekaisin, se ainakin on varmaa. Hyvät perusteet on sille, että bex toimii kiinteissä kombona, se vain pitäisi vielä vain todistaa.

Kiitos, minustakin näytti siltä, tosin sulatellaan vielä infoa👍🏼. Sillä välin huomioita siitä foorumilaisillekin pureskeluun:

Redeyen analyysista Faronista ”We are talking billions, not millions (USD)” pidetään ykköshaasteena, että Clever-1 on ”non-validated target”. Inden analyysissa ”Clever-1 puolestaan ei ole laajasti tutkittu ja sen potentiaaliin kohdemolekyylinä liittyy mielestämme selvästi enemmän epävarmuutta verrattuna CD47:n”.

Faron on toimittanut nyt julkistettua uutta näyttöä FDA:llekin, jonka kannanotto lienee merkittävä myös validoinnin kannalta. Clever-1:n syöpäkudoksen sisäisestä Clever-1 pitoisuudesta tullee tärkeä biomarkkeri. Gammainterferonista (T-soluista peräisin) suuntaa antava?

Redeye ja Inde joutunee muuttamaan lausumaansa piakkoin, vähintään kunhan FDA on mumissut vastauksensa ja tuo yllä oleva havainto on julkaistu kevään aikana tieteellisesti. Ja BEXMAB etenee, kohdemolekyyli siinäkin, vaikka vähän eri tavalla.

Ihmettelinkin koko eilisen päivän miksi foorumin ”tietäjät” eivät kiinnittäneet tähän uuteen slideen mitään huomiota täällä eikä Lontoon puolella. Minun silmään tämä info on kuitenkin hyvää jatkoa positiivisten uutisten sarjaan, aloin jo epäillä onko tässä mitään uutta ja onko itsellä jäänyt aikaisemmin joku huomaamatta?

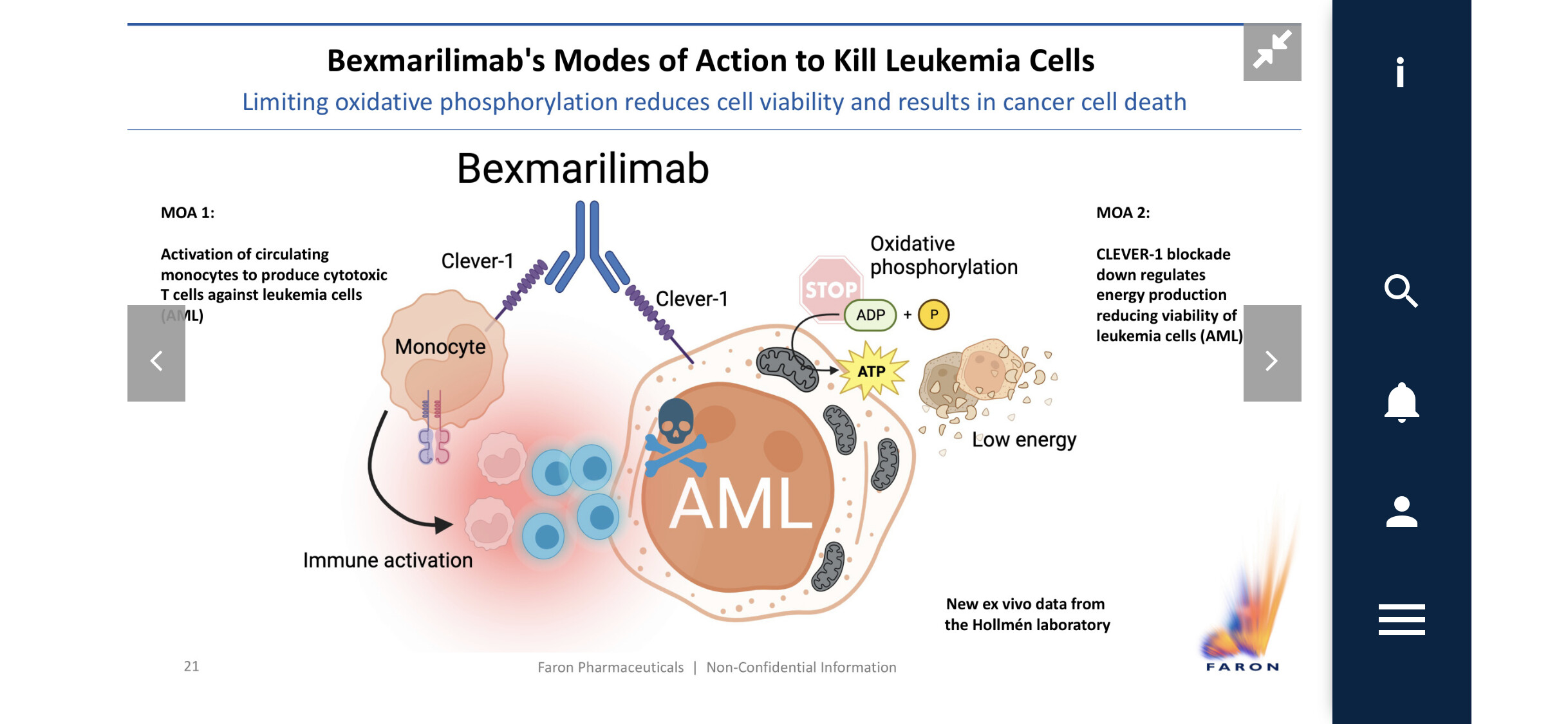

Lisäksi kiinnostaisi tietää mitä Leukemia Modes on Action slidessa olevat kaksi eri toimintatapaa tarkoittavat tehokkuuden kannalta?

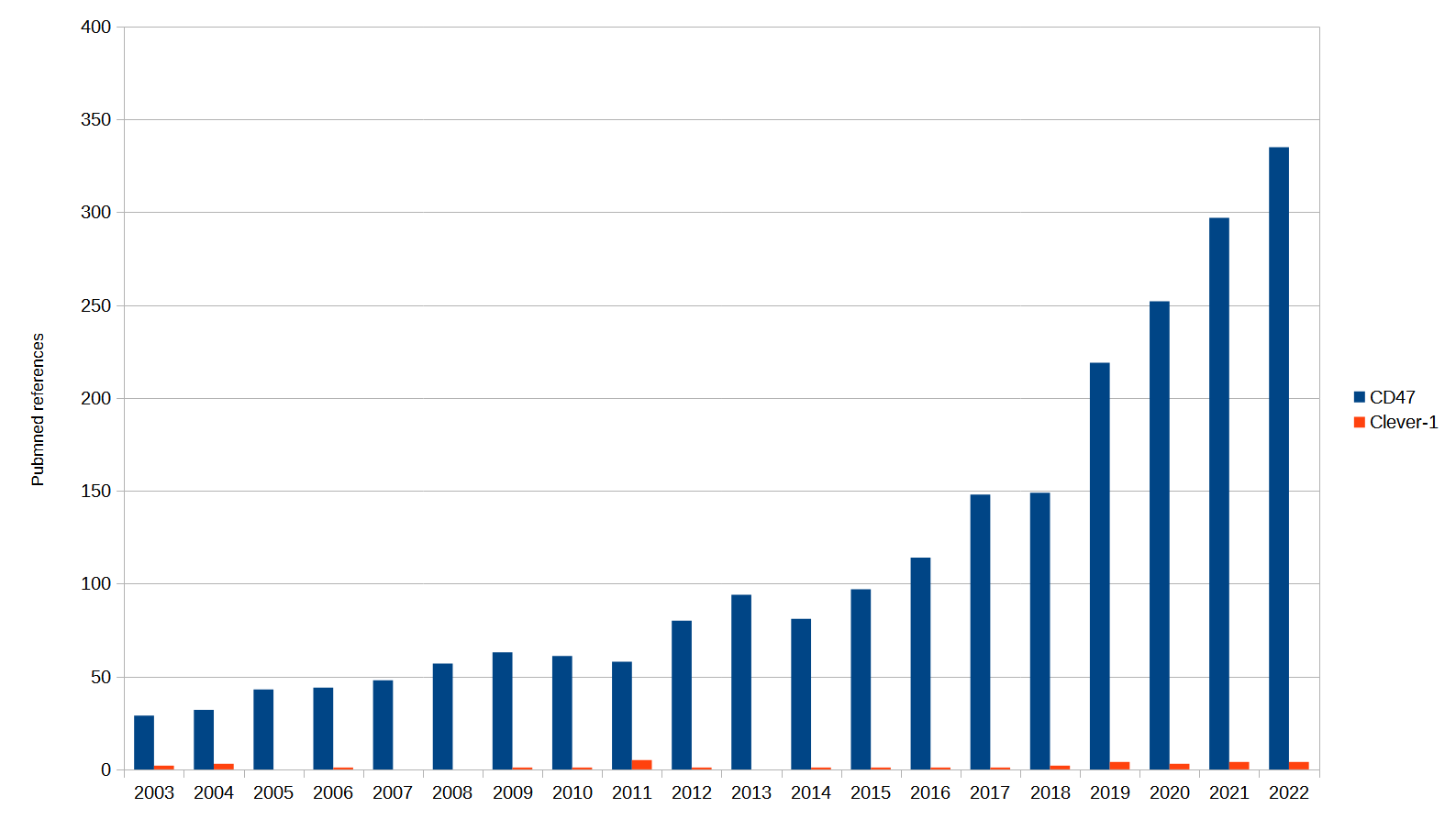

Se riippunee siitä miten hyvin nämä tulokset otetaan vastaan. Clever-1 on tällä hetkellä hieman piilotettu helmi. Jos vertaa esim. miten paljon Pubmedistä löytyy viittauksia hakusanoilla Clever-1 ja CD47, huomaa miten paljon enemmän CD47:ään liittyvää tutkimusta on julkaistu maailmalla vaikka viimeisen 20 vuoden aikana.

Tällöin esimerkiksi key opinion leaderien huomio on helpompi kiinnittää molekyyleihin joiden mekanismeihin liittyy jo huomattavasti suurempi määrä tutkimusta. Bexin mahdollisuus tässä tilanteessa liittyy siihen, että tuo tehokkuusdata on hyvin vakuuttavaa. Isommilla lääkefirmoilla on suurempi kynnys lähteä sijoittamaan aihioihin joiden toimintamekanismeja ei tunneta vielä hyvin. Mutta jos nuo BEXin tulokset, ja varsinkin nyt Bexmabin tulevat tulokset, jatkuvat hyvinä, voi tuo kynnys sijoittaa BEXiin laskea, vaikka mekanismit ovatkin vielä epäselvät suhteessa kilpailijoihin.

Tuo MOA1 on aika samanlainen kuin Matinsissa, jossa syöpäpesäkkeeseen hakeutuneet makrofagit ohjelmoidaan immunosupressiivisista proinflammatorisiksi. Verisyövissä nämä syöpäsolut ja makrofagit eivät käsitääkseni ole samassa ympäristössä muualla kuin luuytimessä. Tuo Bexin sitoutuminen Clever-1:n pintaan molemmissa solutyypeissä (siis monosyytit, jotka ovat makrofagien prekursorisoluja, ja syöpäsolut) mahdollistaa näiden solujen tuomisen yhteen verenkierrossa. Tällöin nuo immuunivastetta edistävät makrofagit voidaan saada verisyöpäsolujen läheisyyteen signaloimaan että ‘tappakaa tämä kaveri’ vaikka ne eivät muuten ole samassa kasvaimessa. Tämä tapahtuu käsittääkseni muun muassa niin, että makrofagit esittävät syöpäsolujen antigeeneja pinnallaan (Antigen presentation - Wikipedia) ja saavat täten T-solut tunnistamaan syöpäsoluja.

Tuosta antigeenien esittelystä johtuen esimerkiksi CD47/SIRPa vasta-aineet, jotka vaikuttavat fagosytoosiin (joka johtaa tuohon syöpäantigeenien esittelyyn makrofagien pinalla), voisivat toimia Bexin kanssa hyvin yhdessä. Tämä on varmaan myös osasyy sille, että AZA toimii tässä kontekstissa, koska käsittääkseni epigeneettiset säätelijät myös auttavat tuottamaan syöpäsoluissa syöpäspesifejä neoantigeeneja (Epigenetic modifiers synergize with immune-checkpoint blockade to enhance long-lasting antitumor efficacy - PMC).

Tuo MOA2 vaikuttaa suoraan syöpäsolujen metaboliaan, mutta ehkä kuulemme tästä lisää tuossa tulevassa R&D päivässä.

Aika murskaava battle😲, mutta

(Clever-1) NOT (stabilin-1) antaa Pubmedissa 19 hittiä. Otetaan kuitenkin mukaan tutkimukset Stabilin-1:llä, koska samasta on kyse, nimi on vain vaihtunut. (Stabilin-1) NOT (clever-1) antaa 113 hittiä lisää. Otetaan Feel-1 mukaan, koska edelleen sama, ((Feel-1) NOT (Stabilin-1)) NOT (Clever-1) tulee vain muutamia oikeita hittejä.

Yhteensä noin 140 hittiä. (Millä teit diagrammin?) Kun Gilead osti magrolimabin 4,9 miljardilla USD:lla 2020 alussa, CD47 hittejä oli 1500. On siinä vielä 10x ero. Nämä tietty vain määrällistä dataa, validoinnissa sitten laatu määrää. Tulossa oleva MATINS ja BEXMAB-data voi olla aika merkittävää laadullisesti, koska ovat trialeja, vaikkei vielä faasi 3 olekaan. Kysehän oli Cleverin validoinnista.

Pembrosta eli lambrosta, joka sai breakthrough therapy statuksen FDA:lta 2013 oli Pubmedissa vain kaksi julkaisua ennen ko. statusta. Bexista ei nyt paljon enempää, kolme.

Tuosta sivun reunasta saa valittua download CSV vaihtoehdon. Yhdistin siitä ne excelissä.

Tietenkin kun tuolla Clever-1:llä on monta nimeä niin niillä etsimällä löytää lisää juttuja. Geenin nimi STAB1 tuottaa myös lisää julkaisuja. Lähinnä pointtina oli tuoda hieman yksinkertaistetummin esille se, että Clever-1 ja sen toiminta ei vielä ole niin hyvin tunnettua, varsinkaan KOL:ien toimesta, kuin monet näistä muista kilpailevista kandidaateista voivat olla.

Totta, toivottavasti nyt tulevat Bexmab ja Matins datat muuttavat tilannetta huomattavasti, varsinkin tuon tehokkuuden osalta. Tällöin, vaikka mekanismi ei vielä olisi yhtä tunnettu, voi tuo tehokkuus jo ruveta kutkuttelemaan partnereita. Ainakin Markun kommentit yhteistyösairaaloiden jonoista BEX kokeisiin voisi viitata siihen, että tilanne saattaa hyvin muuttua lähiaikoina positiivisempaan suuntaan.

Antti on tehnyt uuden yhtiöraportin, joka on julkaistu tänä aamulla.

Faronin on valmistautunut tuotannon kasvatukseen ja kiihdyttänyt BEXMAB-tutkimustaan, mikä johti TK-kulujen kasvuun ja odotuksiamme heikompaan tulokseen. Ennustemuutoksemme ovat marginaalisia, sillä päivitimme arviomme tutkimusohjelman etenemisestä hiljattain. Arvostuskuva on säilynyt ennallaan tammikuussa tekemäämme arvioon nähden, sillä tutkimusten ajoituksessa tai rahoitusnäkymissä ei ole tapahtunut isossa kuvassa oleellisia muutoksia.

Ihan hyvä huomautus taas raportin lopussa: Muistutamme sijoittajia hajautuksen tärkeydestä, sillä lääkekehityksen epäonnistuminen voi johtaa sijoitetun pääoman lopulliseen menettämiseen. Osakesijoituksen luonteeseen kuuluvat myös mahdolliset suuret liikkeet suuntaan tai toiseen esimerkiksi yllättävien tutkimus- tai rahoitusuutisten vaikutuksesta.

BEXMAB. Yksi pudonneista oli vaihtanut toiseen trialiin lennosta ja toinen oli kuollut infektioon, valkosoluvaje. Leukemiassa syöpäsolujen vallattua luuytimen, ei toimiville valkosoluille jää tilaa ja elimistö ei pärjää taudinaiheuttajia vastaan. Bex ei pudota valkosolutasoja. Muut leukemian hoitoon käytettävät lääkkeet pudottavat.

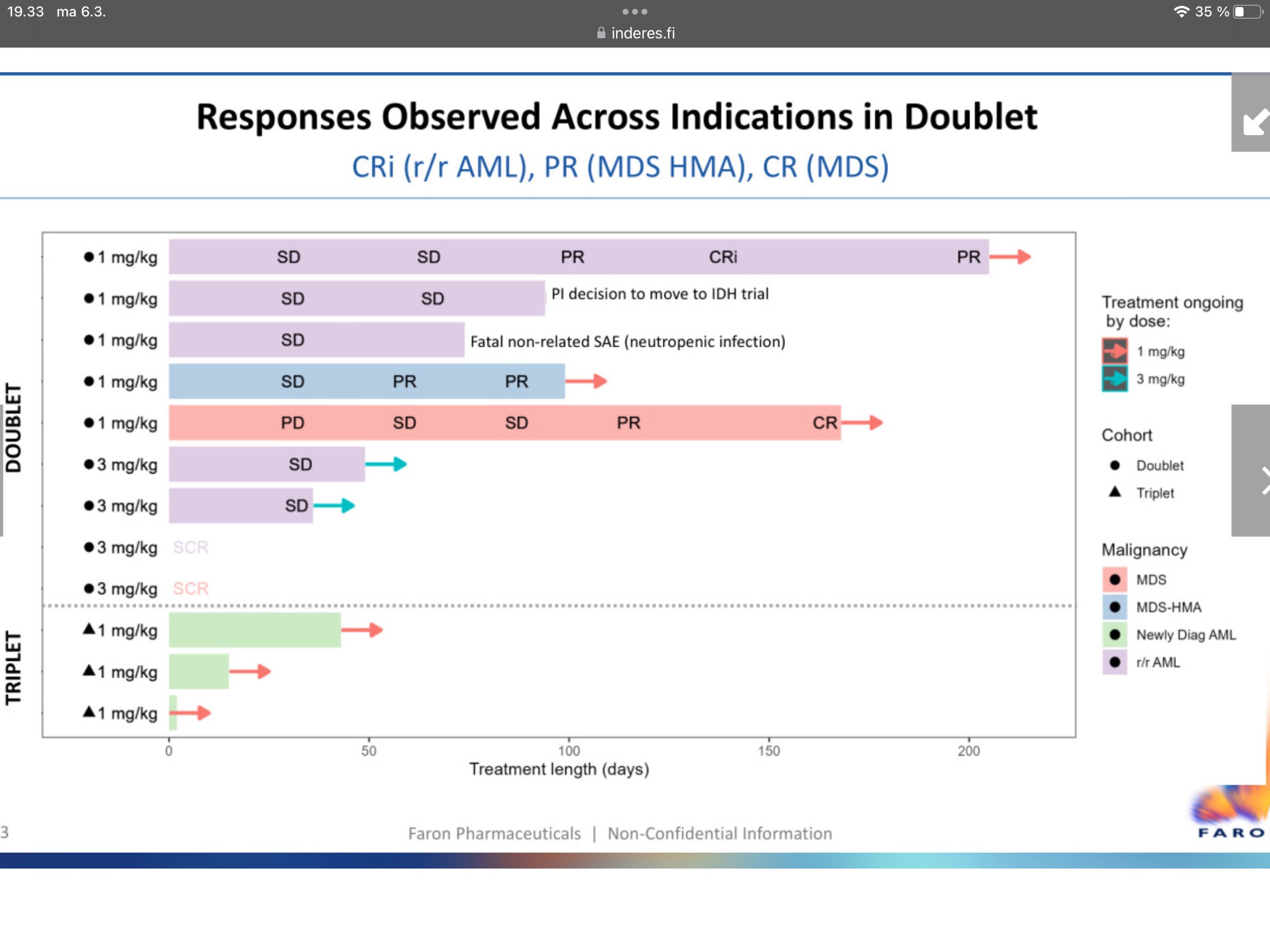

Ensimmäinen rekry oli r/r AML, johon siis aiemmat hoidot eivät ole auttaneet. Oli jo CRi eli täysi luuytimen hoitovaste, mutta verenkuva ei ollut palautunut. Sitten sekin palautui normaaliksi. Nyt on kuitenkin pakittanut eli luuydinnäytteen mukaan enää PR? Sliden väliotsikossa CRi:nä eli luokitellaanko sen mukaan, mikä oli paras saavutus, huomioon ottamatta aikaa, milloin saavutettiin ja kauanko hoitotulos kesti?

MDS-HMA tapaus, oli aiemmin 60 vrk kohdalla merkitty SD (stable disease), mutta nyt on siihen ajankohtaan vaihdettu PR (partial response). Kumpi pitää paikkansa? Uudempi merkintä olisi tietty parempi eli mitä nopeampi response…

Jos nämä pienimmän annoksen eli 1 mg/kg paranemiset jäisivät lyhytaikaisiksi (näinhän kävisi esim. antibioottihoidossa infektioon, jos on a) liian pieni annos b) liian lyhyt kuuri), vaikka onhan tuossa ekassa potilaassa nähty jo 5 kk jotakin vastetta, on kiinnostavaa nähdä 3 ja 6 mg annosten tehon kesto. MoA2 eli energian riisto tarvitseeko ehkä eri vaikutusajan kuin MoA1 eli immuniteetin sytytys?

Esityksen mukaan huhtikuussa on tulossa seuraava tulosten tarkastelu.

@Paavo_Koivisto Kysyin, kuinka pitkään annetaan bexia. Markku vastasi, että vain lyhyen aikaa immuniteetin sytytykseen, kuin rokotuksena. Nyt kuitenkin sliden mukaan esim. potilaalla 1 lukee ”treatment ongoing by dose 1 mg/kg” vielä 200 päivän kohdalla. Jos tähän saa vastauksen ja yllä olevaan, pitävätkö uusimman sliden kaikki SD, CRi, PR- merkinnät paikkaansa vs. aiemmat. Huhtikuussa ehkä muista pointeista lisää.

Tämä antibioottihoito on mielestäni aika hyvä vertaus. Tässäkin tapauksessa BEX pyrkii tappamaan syöpäsoluja, mutta noiden syöpäsolujen ollessa itsessään jo Clever-1 positiivisia, on mahdollista, että tuon ensimmäisen hoidon seurauksena valikoituu enemmän Clever-1:ä ilmenetäviä resistentimpiä populaatioita. Tällöin nuo korkeammat konsentraatiot tai tripletti kombo Venetoclaxin kanssa voisivat auttaa.

Tuli hieman taas googlailtua näitä mahdollisia Bexin kilpailijoita ja löysin tällaisen jutun, Asco 2022 – Merck’s follow-on immuno-oncology plan hits a myositis problem | Evaluate. Se on tosin jo viimevuoden kesältä, mutta siinä on aika hyvä lista eri anti-ILT vasta-aineita, joita on nyt kehitteillä. Noista ainakin ILT4 (LILRB2) ja ILT2 (LILRB1) lienee tärkeitä tuon makrofagien immunosupressiivisen fenotyypin aikaan saamiseksi, jota myös Bexillä yritetään estää (nämä ILT:t ovat siis ainakin HLAG reseptoreja makrofagien pinnalla, HLA-G/LILRBs: A Cancer Immunotherapy Challenge: Trends in Cancer).

Noista anti-ILT vasta-aineista kaksi tuolla listalla on Merckin tallissa ja kombinaatiokokeissa Keytrudan kanssa (MK-4830 ja MK-0482). Mikäköhän Merckin suunnitelma on makrofagien ohjelmoinnin kannalta? Onko sittenkin todennäköisempää, että partneriksi asettuisi näistä nykyisistä anti-PD1/L1 lääkkeiden myyjistä esim. BMS ta Roche?

edit:

Eilen on tullut myös tällainen uutinen Merckin Keytruda + anti-TIGIT kokeista, https://www.fiercebiotech.com/biotech/merck-tacks-another-loss-anti-tigits-company-not-losing-hope-larger-strategy. Ei ole tullut faasissa 2 vielä hyviä tuloksia. Lisäki siinä oli tämä kommentti: “Barr added that Merck is not investing as much in other co-formulations of Keytruda with other immuno-oncology targets and that TIGIT seems to be the most promising.” Jos Merckin johtava kandidaatti ei anna hyviä tuloksia kombinaatiohoitona, niin luulisi Bexin, joka toimii jo monoterapiana, alkavan kohta kiinnostamaan.

Keytruda (pembro) näyttää olevan se, jonka kanssa kaikki haluavat leikkiä.

PD-1 estäjien vaatimaton teho aiheuttaa huolta ja tietty patenttien umpeutuminen, joten olisi elintärkeää löytää SE juttu, joka yhdistämällä saadaan oma PD-1 pelittämään paremmin. Siinä on se bexin tilaisuuskin.

Immuunivasteen säätelijöiden ILT-2…4 targetointia yrittää moni firma, Faron on sen sijaan ilmeisesti onnistunut omimaan Cleverin kokonaan.

Kasvaimen ympärillä tapahtuva ongelmallinen immuniteetin vaimentuminen on kohteena. Ovatko cleveristit vai ILTistit oikeassa? Ehkä molemmat? Kisan voittaa se, jolla on vähemmän sivuvaikutuksia ja enemmän vaikutuksia. Tai sitten lopulta kaikkia käytetään yhdessä tai räätälöiden, edelleen täytyy muistaa, että syöpä käyttää kaikkia keinoja hyväkseen piiloutuakseen puolustajalta. Jos koko kasvainta ei saada kerralla tuhottua, syntyy uusi solupopula, joka käyttää seuraavaa porsaanreikää hyödykseen.

Merckin molekyyliä epäillään vakavien lihastulehdusten aiheuttajaksi, muilla firmoilla on painetta näyttää, että heillä ei olisi tätä ongelmaa. Tosin PD-1-hoitokin on voinut nuo aiheuttaa.

Yksin käytettynä eli monoterapiana ei vaikutusta näyttäisi olevan, toisin kuin bexillä alustavasti voisi olla.

Vaikka kilpailu samantapaisesta vaikutustavasta kuulostaa huolestuttavalta Faronin kannalta, tosiasiassa se kyllä kertoo siitä, että Faron on oikealla asialla vaikutusmekanismien kanssa, koska ”kaikki” yrittävät samaa ja PD-1-valmistajilla on huutava tarve kombinointiin.

Nämä kaksi pointtia on varmaan ne suurimmat kilpailuedut Bexillä tällä hetkellä. Matinsissa on jo näytetty Bexin erittäin hyvä siedettävyys sekä teho monoterapiana. Käsittääkseni nämä muut makrofagien ohjelmointiin tähtäävät lääkkeet eivät ole toimineet yksinään.

Toinen etu mikä tuosta Clever-1:stä huonosti tunnettuna kohdemolekyylinä on seurannut on se, että Faron on voinut patentoida sen epitoopin mitä Bex targetoi. Tällöin kilpailevien anti-Clever-1 vasta-aineiden tuominen markkinoille on voi olla hankalaa.

Kolmantena hyötynä on tuo kasvainten Clever-1 positiivisuuden käyttö markkerina. En tiedä toimisiko tämä näille muille kandidaateile. Mielenkintoista kuulla, sitten kun tuon FDA:n päätös saadaan, miten tuon biomarkkerikysymyksen kanssa menetellään. Markku taisi tuossa edellisessä videossa kommentoida, että kysymys on osittain siitä, käytetäänkö tuota biomarkkeria potilaiden selektioon alkuvaiheessa, vain annetaanko Bexiä kaikille ja katsotaan miten se korreloi biomarkkerin kanssa. Tätä Clever-1 värjäyksen testimenetelmää on kai nyt validoitu Aiforian pipelinella (?), jos en ole aivan väärin käsittänyt.