Kuulostaa loogiselta skenaariolta. Joka tapauksessa Faron tarvitsee tulevaisuudessa sellaisen kasan pääomaa, jota tuskin on saatavissa osaketta laimentamalla tai pankissa käymällä. Tarvitaan rikas kumppani Big Pharman puolelta, ja tuollainen upfront-maksu olisi siihen helpoin tie. Muuten ei kolmosfaasia tule. Toki myös buyout on mahdollinen, muttei ehkä yhtä todennäköinen.

7 tykkäystä

Mielestäni tuon faaseihin II ja III tarvittavan pääoman hakeminen listautumalla NYSE:een alkaa myös olla realistinen vaihtoehto. Tuolla LSE:n foorumin puolella (the Man, the Myth, the Maverick) Sax kommentoi aiemmin, että Faron on ryhtynyt käyttämään LifeSci Advisorsia* IR firmana. Tämä parantanee Faronin näkyvyyttä Amerikassa relevanteille sijoittajille. Samaan aikaan firman CFO on vaihdettu kokeneeseen amerikkalaiseen kaveriin, joka aiemmin muun muassa toimi 2021 NYSE:een listautuneen Cognition Therapeuticsin CFO:na, ja viimeisen pari vuotta kestäneen biotekkien jääkauden odotetaan kohta myös alkavan sulaa. Tämä viitannee siihen, että myös IPO saattaisi olla valmisteilla.

17 tykkäystä

Tämä on ehkä tyhmä kysymys, mutta ehkäpä joku osaa vastata. Uusimmassa pipeline-kuvassa Matins-tutkimuksen palkki ulottuu faasin 2 puoleenväliin, kun se aiemmin ulottui faasin 2 loppuun. Mistä tämä muutos johtuu, vai onko edes kyseessä muutos?

2 tykkäystä

Jos en nyt aivan väärin muista, niin siinä edellisessä FDA:n päätöksessä Matinsin joissain syöpäkohorteissa vaadittiin vielä lisää dataa annostelun tarkentamiseen. Matinsin seuravan faasin pitäisi kai olla II/III, jolloin joissain syövissä tuota annostelua alkuun vielä tarkennetaan, ennen kuin siirrytään faasin III kokeisiin. Joku paremmin muistava voi korjata jos olen väärässä.

7 tykkäystä

15 tykkäystä

Omistajalistoilla on käynyt kyllä jonkinlaista hulinaa heinäkuussa, suuret ovat tankkailleet.

100 Shareholders in Total 59,486,992 89.91 2,486,575 4.36

100 Largest Shareholders 59,486,992 89.91 -177,487 -0.30

Näkyyköhän tuossa nyt enimmäkseen rahoituskierroksella lisääntyneet osakkeet, vai onkohan tankkailtu muuten myös.

Eläkevakuutusyhtiöt ovat tankkailleet ja sitten OP pienyhtiöt lisännyt n.30% , Danske Invest Finnish Equity Fund 66.67% ja pikavilkaisulla oli pari muutakin rahastoa tankkailemassa.

edit. linkki unohtui

13 tykkäystä

Aina positiivinen Sax Lontoon puolella kirjoitteli:

Https://wsw.com/webcast/canaccord89/farn.l/2742223

Nice little update - Markku and MLF are in US in person .

No new data - but from the talk they are having very busy ongoing talks with potential partners at the moment ( as always lol) , but highlighted how Bex is wholly owned , opening new sites shortly in US ( Yale UFC and Fred Hutch) .

Orphan Status has been applied for and expect FDA response in next couple of weeks .

ASH abstact is next goal - new patient efficacy data will be presented by then also , as more patients are on the study already .

When asked about who else is working on Clever1 - Marku says that we have no direct competitors . Well protected by patents until 2037 , and although they are the ’ new kids on the block ’ , they are expanding in US .

Looking to be Nasdaq ready - as US and hence the Boston office is very important for the future .

So just a quick chat really - but you get the impression that they will be having plenty of meetings .

11 tykkäystä

Uusimmassa Duodecim lehdessä juttua makrofageista syövän immunologiassa. Faron vahvasti mukana jutussa ![]()

https://www.duodecimlehti.fi/lehti/2023/15/duo17782

Bex alkaa saamaan näkyvyyttä kliinikoidenkin keskuudessa. Duodecim-lehti taitaa tulla melkeen kaikille lääkäreille.

"Toistaiseksi pisimmälle kliinisissä tutkimuksissa edennyt hoitokeino, joka perustuu makrofagien uudelleenkoulutukseen, lienee Clever-1-vasta-aine beksmarilimabi. Clever-1 on solujen tarttumis- ja haaskareseptori, jota ilmentävät paitsi monosyytit ja makrofagit, myös veri- ja imusuonten endoteelisolut (40). Clever-1 sitoo hyvin monenlaisia rakenteita lipoproteiineista hiilihydraatteihin sekä muun muassa hapettunutta LDL:ää, apoptoottisia soluja ja bakteereita.

Syöpäkasvaimet sisältävät vaihtelevia määriä Clever-1-positiivisia makrofageja, ja niiden suuri määrä liittyy yleensä huonoon ennusteeseen. Prekliinisissä syöpämalleissa Clever-1-vasta-aine ei varsinaisesti vähennä makrofagien tai edes Clever-1-positiivisten makrofagien määrää syöpäkudoksessa, mutta häiritsee Clever-1:n toimintaa. Tämä korostaa M1-makrofageille tyypillisiä piirteitä ja herättää lamaantuneita tappaja-T-lymfosyyttejä (41). Beksmarilimabin rakenne on myös geeniteknisesti muokattu niin, ettei sen häntäosa sitoudu vasta-ainereseptoreihin, vaan sen vaikutus johtuu nimenomaan Clever-1:n häiritsemisestä (42).

Beksmarilimabin tehokkuutta on tutkittu kliinisessä tutkimuksessa rinta-, maksa-, iho-, mahalaukku- ja sappitiehytsyövän hoitoon. Potilaiden luovuttamissa verinäytteissä ennen ja jälkeen beksmarilimabin antamisen on havaittu samankaltaista monosyyttien M1-polarisaation voimistumista ja T-lymfosyyttien heräämistä kuin prekliinisissä syöpämalleissa, ja noin kolmasosa hoidetuista potilaista on saanut positiivisen hoitovasteen (43). Erityisen lupaavaa on, että beksmarilimabi vaikuttaa toimivan nimenomaan sellaisten potilaiden hoidossa, joiden syöpäkudos on kylmä ennen hoidon aloitusta. Kiinteiden kasvainten lisäksi beksmarilimabin turvallisuutta, siedettävyyttä ja tehoa tutkitaan nyt myös akuutin myelooisen leukemian ja myelodysplastisen oireyhtymän hoidossa standardihoidon kanssa annettuna. Mielenkiintoista näissä syöpätyypeissä on se, että Clever-1 ilmentyy makrofagien lisäksi myös myelooista alkuperää olevissa syöpäsoluissa, joten beksmarilimabi saattaa vaikuttaa sekä makrofagien että syöpäsolujen kautta."

30 tykkäystä

Tervehdys ketjuun!

Ajauduin tutkimaan tätä yhtiötä ja huh mikä urakka! Tietoa on valtavasti omaksuttavaksi enkä edes yritä ymmärtää kaikkea. Olisi varmasti helpompaa perehtyä johonki yksinkertaisempaan bisnekseen.

Oma triggeri yhtiöön perehtymiseen oli kaverin vinkki sekä Mr. Pätsin liittyminen hallitukseen.

Kiitos jo tässä vaiheessa ketjun guruille huikean asiantuntevista kommenteista! ![]() Ymmärrän niistä ehkä 1%:n verran, mutta välillä näkyy mukavia tiivistelmiä. Jonkinlainen käsitys beksmarilimabin mekanismeista on kuitenkin ehtinyt syntyä. Oma tutkimukseni sisältää tällä hetkellä foorumin viimeiset n. 250 viestiä, Inden seurannan aloituksen aikaiset viestit, Inden videot(jotka on pitänyt katsella/kuunnella useampaan kertaan tiedon kertyessä), yhtiön viimeisin webcast, Inden matskut sekä muutama uutinen tai artikkeli. Olen myös yrittänyt valjastaa alaa tuntevan verkostoni opponoimaan näkemyksiäni.

Ymmärrän niistä ehkä 1%:n verran, mutta välillä näkyy mukavia tiivistelmiä. Jonkinlainen käsitys beksmarilimabin mekanismeista on kuitenkin ehtinyt syntyä. Oma tutkimukseni sisältää tällä hetkellä foorumin viimeiset n. 250 viestiä, Inden seurannan aloituksen aikaiset viestit, Inden videot(jotka on pitänyt katsella/kuunnella useampaan kertaan tiedon kertyessä), yhtiön viimeisin webcast, Inden matskut sekä muutama uutinen tai artikkeli. Olen myös yrittänyt valjastaa alaa tuntevan verkostoni opponoimaan näkemyksiäni.

Ketjussa on keskitytty aika paljon tieteellisiin asioihin, mutta itse arvonmääritys on jäänyt ainakin viime aikoina vähemmälle huomiolle.

Jos olen oikein käsittänyt, niin johtuen keissin binäärisestä luonteesta Inderesin arvonmääritys perustuu pääasiassa DCF-malliin, jossa riski eli parhaan skenaarion toteutumisen todennäköisyys huomioidaan tulosluvuissa eikä tuotto-odotuksessa. DCF:n käyttö on käsittääkseni yleinen tapa tällaisissa yhtiöissä. Tällä hetkellä olen pohdinnoissani siinä vaiheessa, jossa yritän ymmärtää tulevaisuuden kassavirtojen potentiaalia sekä niiden toteutumisen todennäköisyyttä.

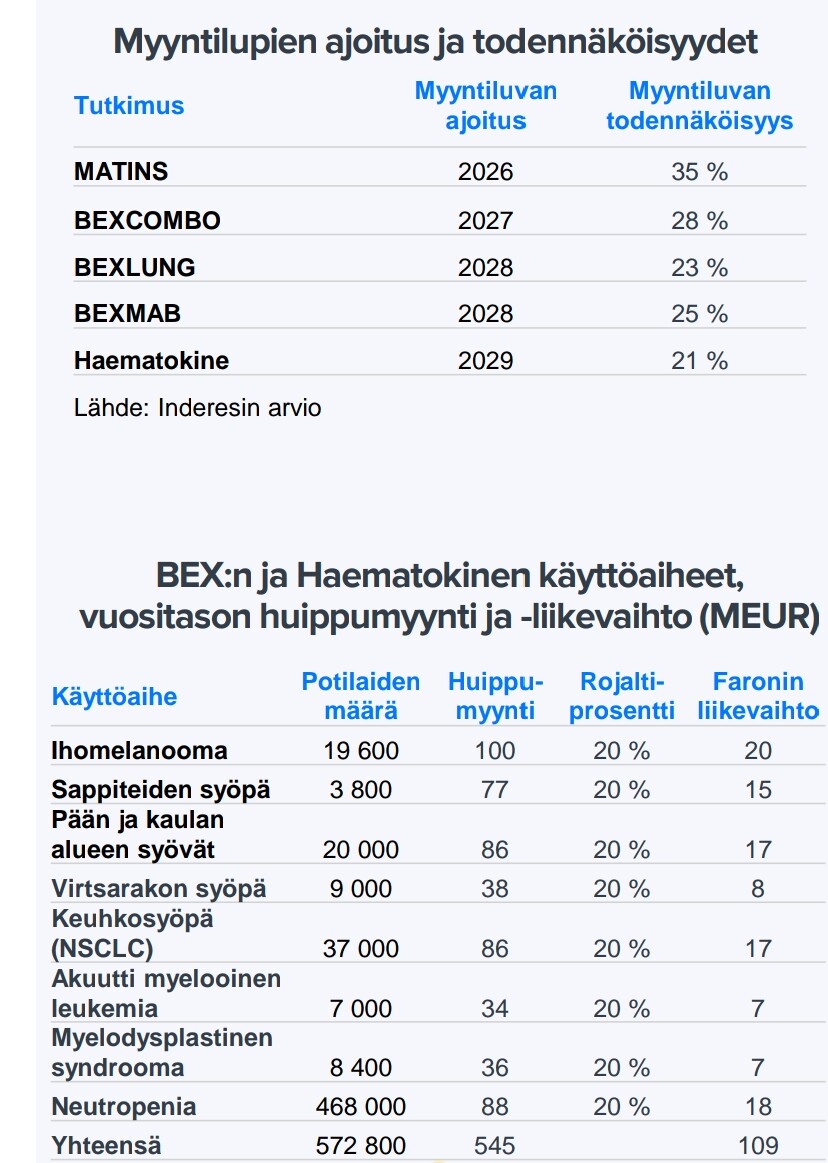

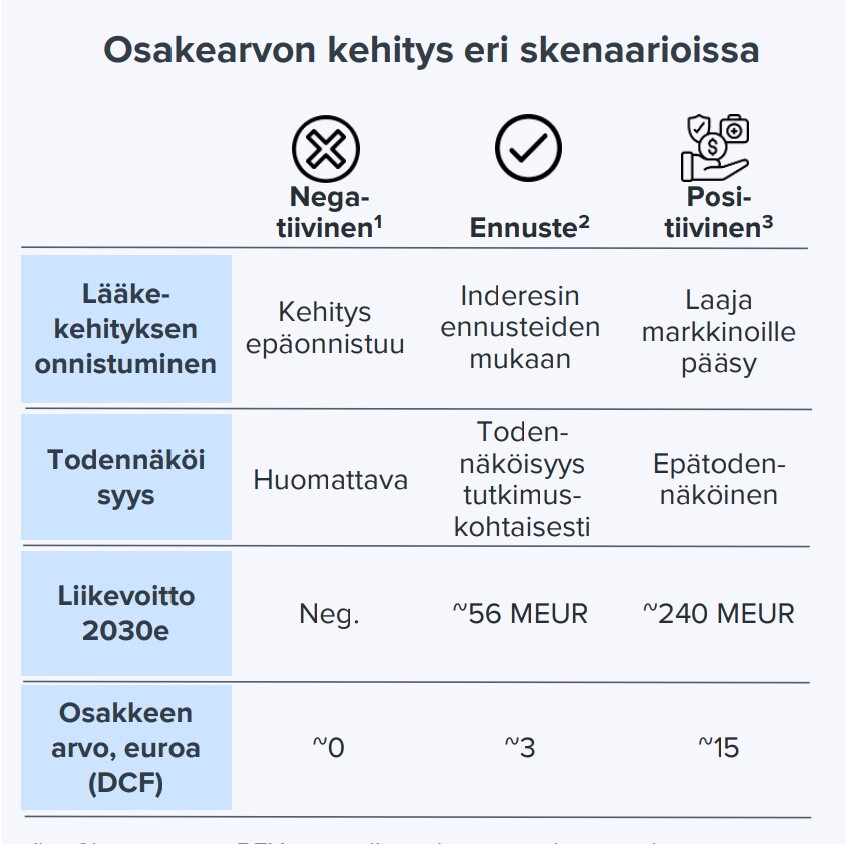

Laajassa raportissa kerrotaan mahdollisista tulevista tuotoista ja niiden todennäköisyyksistä seuraavasti:

Kuva 1:

Kuva 2:

En ole aivan varma ymmärränkö nuo oikein, mutta yritän avata ajatteluani hieman:

Käsitän siis niin, että kaiken mennessä putkeen, vuonna 2030 liikevoittoa voisi tulla 240meuria (kuva 2).

En aivan ymmärrä miten tuo suhteutuu kuvan 1 alemman taulukon lukuun 109meuria? Onko niissä siis otettu kuvan 1 ylemmän taulukon todennäköisyydet huomioon?

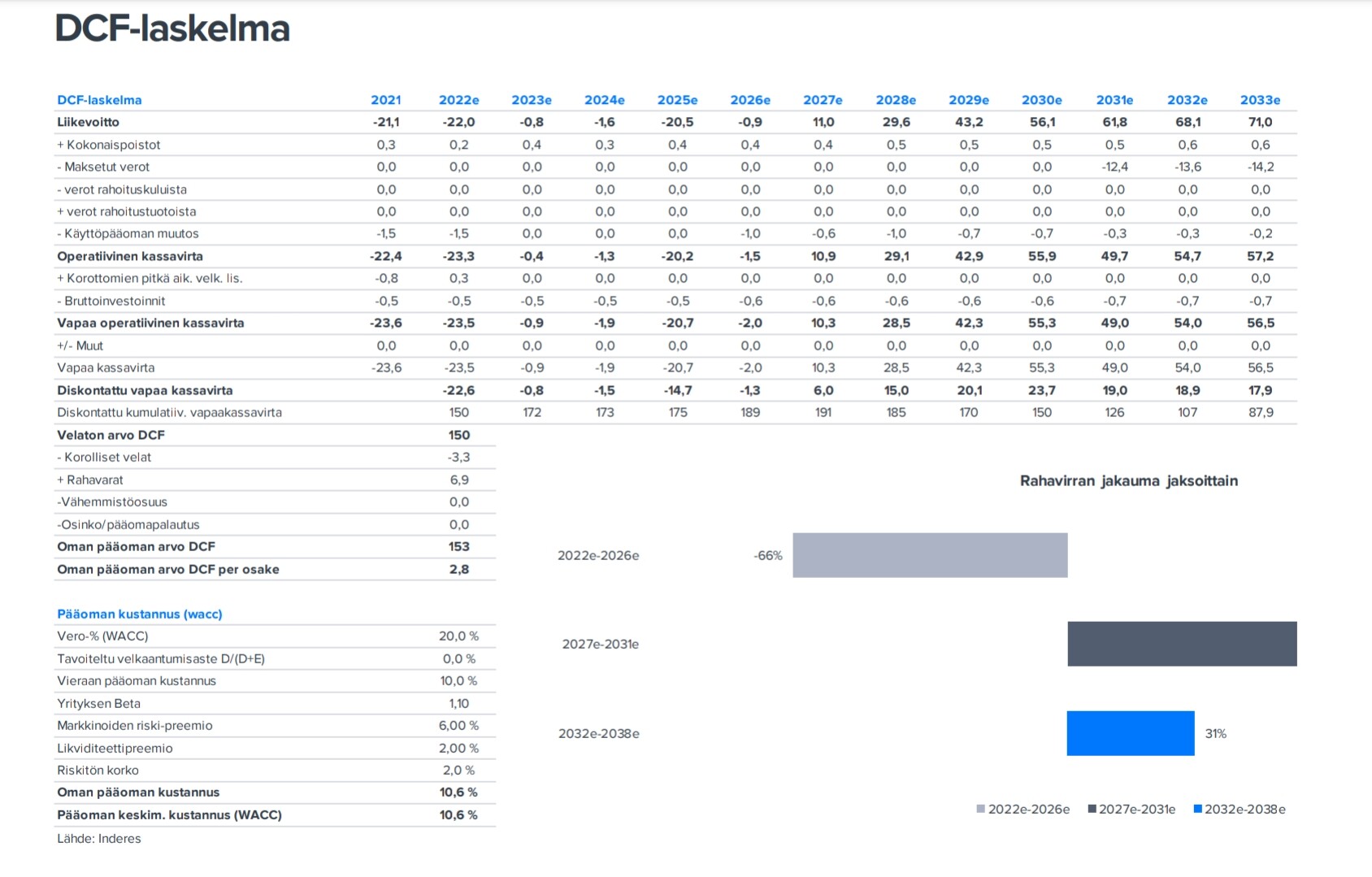

Aloitusraportti oli tehty elokuussa 2022 ja sen DCF näytti tältä:

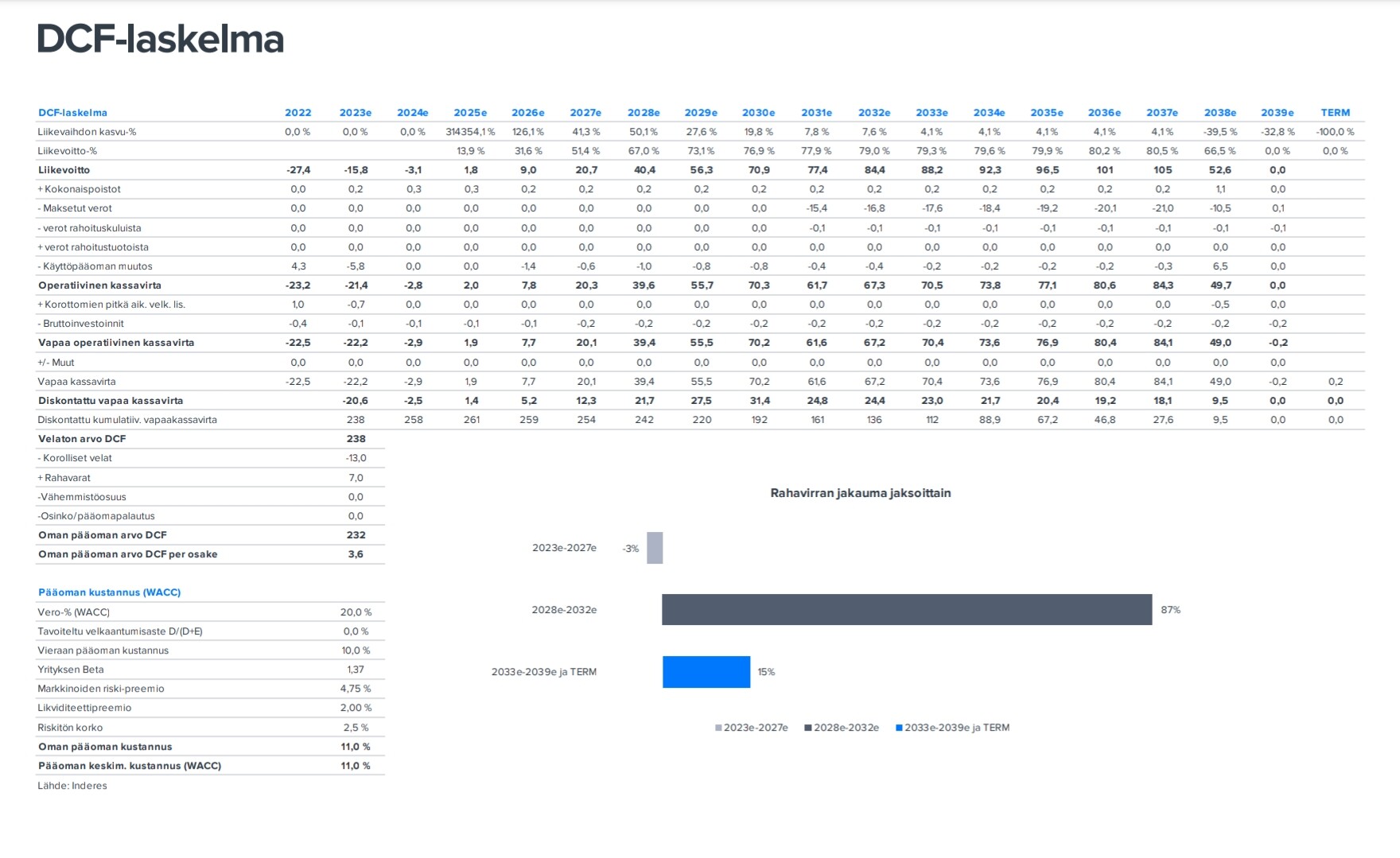

Huhtikuun yhtiöraportissa oli DCF esitetty näin:

Aloituksessa DCF-arvo oli siis 153meuria ja viimeisimmässä raportissa se on 232 meuria.

Käsitän niin, että nämä erot perustuvat noiden todennäköisyyksien muutoksiin.

Analyytikko mainitsi aloitusraportin julkaisemisen yhteydessä, ettei halua julkaista yksityiskohtaisesti käyttämäänsä mallia todennäköisyyksistä. Ymmärrän sen hyvin, koska kyse lienee ammattisalaisuudesta.

Mietin kuitenkin, että olisiko mahdollista esittää kaino pyyntö analyytkiloille @Antti_Siltanen ja @Antti_Luiro julkistaa esimerkiksi DCF-malli tilanteesta, missä kaikki menisi putkeen tai ainakin kuvan 1 ensimmäinen taulukko päivitettynä aina yhtiöraportin yhteydessä? Tällöin tällainen retail-sijoittaja saisi hieman lisää tartuntapintaa pohdintoihinsa.

Toivottavasti kysymykseni ja ehdotukseni olivat edes jossain määrin relevantteja. Pahoittelut, jos meni täysin ohi. Olen kuitenkin ymmärtänyt, että nämä tällaiset pohdinnat olisi tämän foorumin ja sitä ylläpitävän yhtiön tarkoitus.

Edit: yritetty vähentää kirotusvireitä.

Ps. Viesti on kirjoitettu Saariselän O’Porossa ja sen kirjoittamiseen kului yksi Polaris IPA.

30 tykkäystä

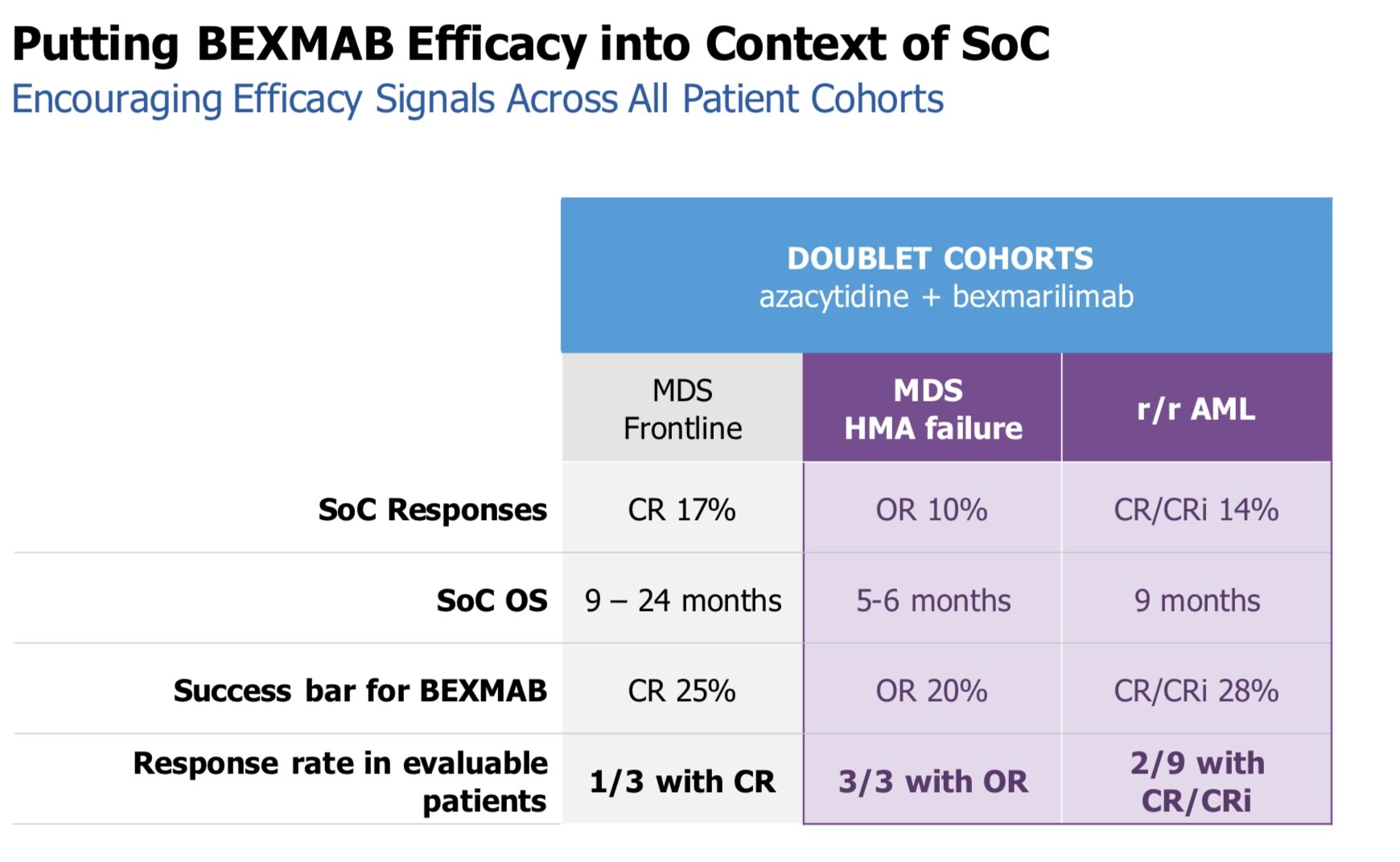

Periaatteessahan nuo DCF:stä saatavat yhtiön arvonmääritykseen liittyvät luvut tulee diskontata kunkin lääkeaihion onnistumistodennäköisyydellä. Tämä todennäköisyys riippuu lääkekehityksen vaiheesta, eli minkä faasin kokeissa kukin lääke on. Ideana tässä on se, että jos systemaattisesti sijoittaisi vain lääkekehitysyhtiöihin, tulisi keskimääräisesti saamaan tuottoa noiden todennäköisyyksien mukaan. Yksittäinen lääke tulee periaatteesa aina joko onnistumaan tai epäonnistumaan.

Tuon todennäköisyyden arviointiin on olemassa paljon historiallista dataa johon arviot voi perustaa. Jos tähän halutaan saada jonkinnäköinen back of the hand arvio missä luokassa nuo todennäköisyydet pyörivät, niin sanoisin, että ne ovat faaseittain jotakuinkin faasi III 50%, faasi II 25% ja faasi I 50%. Näistä saadaan markkinoille pääsyn todennäköisyyksiksi eri vaiheissa arviot faasi III 50%, faasi II 12,5% ja faasi I 6,25%.

Inderesin arviot näille todennäköisyyksille ovat korkeammat kuin mitä tuossa esimerkissäni. Tämä kuvastanee jo Bexille olemassa olevaa turvallisuus- ja tehokkuusdataa. Esimerkiksi Bexmabin ensimmäinen faasi vaikuttaa käytännössä jo varmalta ja faasin II onnistumistodennäköisyys pitäisi olla korkeampi kuin oletusarvo jo näytetyn alustavan tehokkuuden perusteella. Lisäksi näihin arvioihin vaikuttaa muun muassa mahdolliset biomarkkerit, kuten Matinsissa, joilla potilasjoukkoa saadaan tarkennettua ja lääkkeen tehokkuutta sillä lisättyä.

Lähitulevaisuudessa seuraavia odotettavissa olevia muutoksia yhtiön fundapohjaiseen arvostukseen tulevat todennäköisesti tuottamaan Bexmabin break through designation (BTD), joka mielestäni on vain ajan kysymys, sekä Bexcombon aloitus suoraan faasista II. Tuo BTD mahdollistaisi Bexin myyntilupahakemuksen jätön verisyövän hoitoon jo faasin II datan perusteella, mikä vähentäisi riskiä ja nopeuttaisi myyntiluvan ajoitusta mahdolisesti 1-2 vuodella. Bexcombon aloitus faasista II olisi mahdollista jo olemassa olevan turvallisuus- ja annosteludatan perusteella. Tämä poistaisi faasin I riskin ja nopeuttaisi kehitystä about vuodella.

26 tykkäystä

Kiitos @jerej selventävästä vastauksesta. Näin olen itsekin käsittänyt, että todennäköisyydet tulevat lääkkeiden kehitysvaiheista kuvaamallasi tavalla. Siksi penäsinkin analyytikoilta, josko he voisivat yhtiöraporteissaan julkaista omat arvionsa todennäköisyyksistä. Eli käsittääkseni tuon aloitusraportin taulukon joka on edellisen kirjoituksen kuvaasa 1.

3 tykkäystä

BEXMAB update 19.7.23 webcast on katsottavissa käyttämällä alkuperäistä ilmoittautumislinkkiä, kysyy email ja puh nro (ei väliä mitä ovat). Esityksiä EI ole kerätty muiden esitysten joukkoon Faronin Media Galleryyn, vaan niitä pitää osata hakea Investor-sivuilta, sieltä PAST ja em. BEXMAB update.

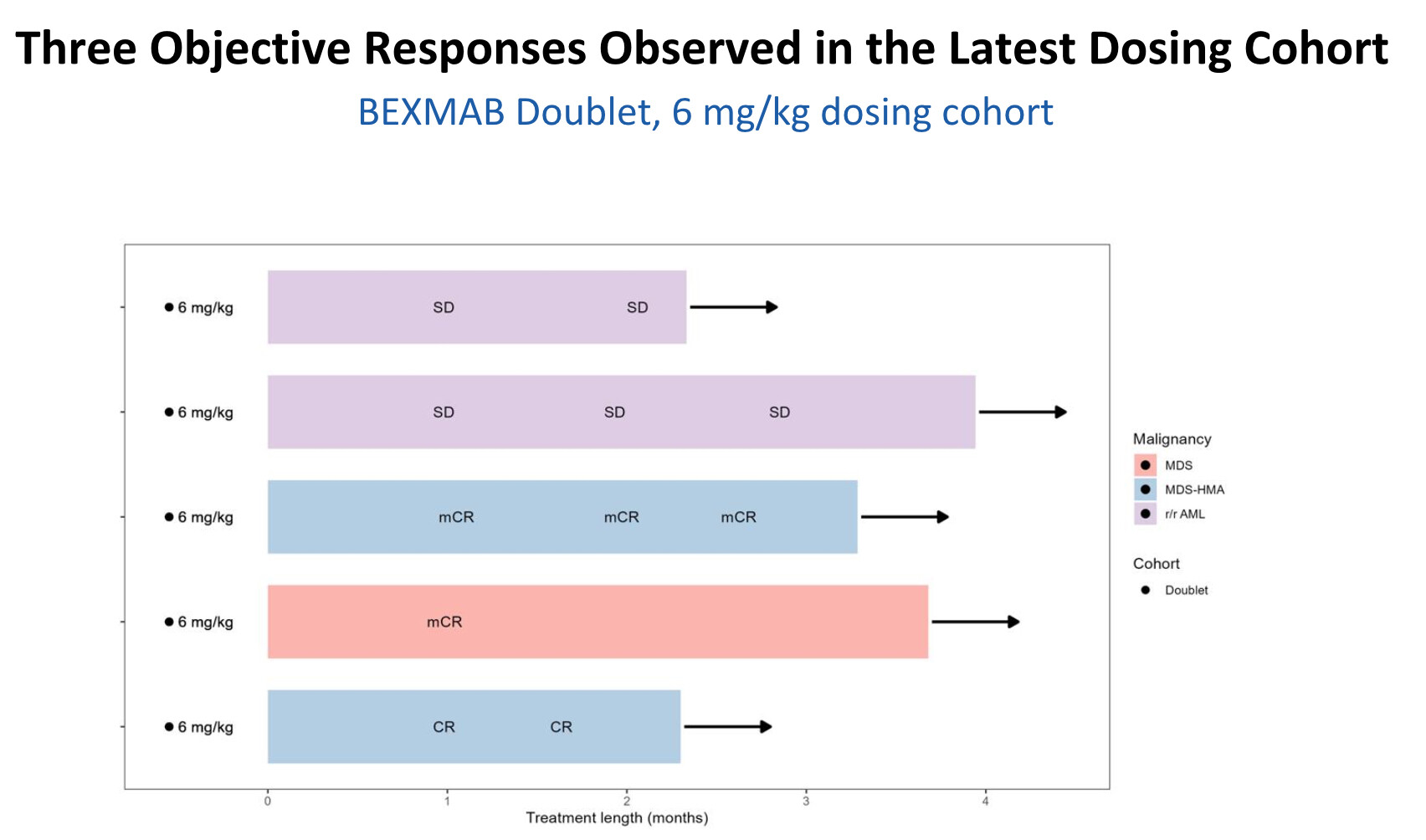

M-L tarkentaa 6mg/kg potilaiden tilannetta, 2 ekaa siis SD eli stable, joita luonnehtii ”nice”. Kolmas ja neljäs täydellinen luuytimen vaste ja verisolulinjatkin paranemassa. Viides oli saanut aza ja magrolimabia (!), tauti eteni, sen jälkeen vielä aza+venetoklaksi, mutta sekin epäonnistui. Nyt aza +Bexillä täydellinen hoitovaste (!!).

Viidennen potilaan 9 kk Bexin aikana tulleen täydellisen hoitovasteen jälkeen MDS muuntui AML:ksi (tavanomainen kulku taudille) ja potilas lopetti tutkimuksessa eli siirtyi muihin hoitoihin.

Seitsemäs oli saanut kahdesti azaa, ekalla kerralla vuosi meni ok, tokalla nopeasti vaikutus ohi, mutta nyt Bexin kanssa lähes täydellinen vaste.

Q&A:ssa Markku kertoo myös BEXMABissa tutkittavan biomarkkereita, TNFalfa nousuja on nähty niillä, joilla on luuydin reagoinut hoitoon. Clever-1 pitoisuuttakin mitataan (luuytimestä? ja ks. onko sillä rikastettavissa potilaita hoitoryhmiin, toim.huom.) M-L kertoo, että yhdistelyrintamalla on paljon mielenkiintoista, magrolimabia katsellaan. Tavoitteena on saada tutkimuspotilaat pysymään hengissä keskimäärin 7-8 kk, kun ilman Bex odotusarvo r/r AML:ssä olisi noin 5 kk (tässä siis seurattava asia sijoittajalle). Pivotal-tutkimukseen tarvitaan 60 potilasta, hoitovasteita tarvitaan 20-25 %:lle, näillä saataisiin nopeutettu ehdollinen myyntilupa ja täysi markkinointilupa vaatisi tuon 2-3 kk:n eliniän pidennyksen ja lisäpotilaita.

15 tykkäystä

Minen ymmärrä arvonmuodostuksesta enkä sijoittamisesta juuri mitään joten ehkä siksi tuo inderesin arvio / ennuste näyttää melko tylyltä.

Parhaimmassakin tapauksessa, eli “laaja markkinoille pääsy” merkittäväksi mainitulla syöpälääkkeella nostaisi osakkeen arvon vähän reilu nelinkertaiseksi nykyhinnasta. Ja jos menee muuten vaan suht hyvin niin hinnan pitäisi tuon arvion mukaan laskea n. 15%.

Missäs ne tenbaggeröinnit tai vielä reilummat tsäänssit nyt luuraavat? Kantsiiko tällaista ostaa lainkaan edes vedonlyöntimielessä ![]()

2 tykkäystä

Kiitos hyvistä kysymyksistä! @jerej jo vastauksia tarjoilikin, mutta vastaan vielä osittain uudestaa omin sanoin ja pyrin selventämään meidän ajattelua.

Mallinnus on tehty seuraavasti:

[käyttöaiheen potilasmäärä] * [lääkkeen oletettu myyntihinta] * [markkinaosuus] * [lisensointiprosentti] * [markkinoille pääsyn todennäköisyys]

Nämä sitten tehdään erikseen kullekkin käyttöaiheelle ja tutkimukselle. Ajan yli otetaan tietty huomioon potialsmäärän kasvu, lääkkenhinnan inflatorinen kehitys ja markkinaosuuden kehitys.

DCF on siis riskikorjattu kliinisen tutkimuksen epäonnistumisen riskillä mallinnusvaiheessa. Varsinaisessa DCF:n kassavirtojen diskontauksessa hinnoitellaan sitten liiketoiminnan “tavanomaista riskiä”. Esim sitä että emme tiedä lääkkeen saavuttamaa markkinaosuutta etukäteen.

Arvonmääritystä voi DCF:n ohella tehdä esim toteutuneisiin kaupallistamissopimuksiin ja M&A:n liittyen. Emme ole tätä analyysissä varsinaisesti käyttäneet mutta laajassa raportissa on dataa tarjolla nille jotka haluavat sitä hyödyntää. Lähiaikoina meiltä tulee taas katsaus bioteknologian rahoitustilanteen kehittymisestä, mikä osaltaan liittyy tähän diili/M&A-potetiaaliin.

Kyllä. Tämä siis siinä tapauksessa, että tuo yllä mainittu tutkimusriski jätetään kokonaan huomiotta (ei viisasta).

109 MEUR on riskikorjattu lukema. Tämä olisi ollut hyvä raportissa vielä erikseen selventää. Tätä vastaa siis kuvan 2 keskimmäinen sarake.

Pääasiassa näin. Periaatteessa myös aikataulumuutokset vaikuttaa diskonttauksen kautta ja osakemäärän kehitys.

Ajatus on ollut että se on oleellisilta osin siinä kuvan 2 oikeassa sarakkeeessa. EBIT kasvaa samalla aikakäyrällä, mutta vaan korkeampiin lukemiin. Voisi kai sellaisen vaikka foorumille jossain vaiheessa väkertää. Todennäköisyystalukon liittäminen on hyvä idea. Tuosta seurannan aloituksesta vain BEXMAB:n kertoimet on oleellisesti muuttuneet (nyt 46 %). Nuo todennäköisyydet muuttuu hitaasti ja arvioin niitä perusteellisemmin pari kertaa vuodessa. Faronista on tarkoitus tehdä syksyn aikana laajn päivitys ja silloin varmasti seuraavan arvion paikka.

11 tykkäystä

Onnistumistodennäköisyydet huomioidaan jo ennustevaiheessa. Jos se diskontattaisiin DCF:ssä, niin WACC olisi jotain 2:lla alkavaa.

Juuri näin. Lisäksi eri lääketieteen aloille voidaan määrittää täsmällisemmät todennäköisyydet (minkä Jere tietysti jo hyvin tiedätkin). Huomautan vielä lukijoille, että nämä todennäköisyydet vaihtelevat tutkimuksittain ja luultavasti muuttuvat vielä ajan yli. Nämä eivät siis ole kovin eksakteja todennäköisyyksiä, joita voi määrittää desimaalin tarkkuudella vaan virhe lienee useita prosenttiyksikköjä molempiin suuntiin näistä parhaista arvioista.

Joo. Painotamme erityisesti MATINS:sta kertynyttä turvallisuusdataa joka vaikuttaa hyvältä ja jota on kertynyt jo isommasta potilasjoukosta. Tämä on meidän arvion mukaan relevanttia kaikkien BEX-tutkimusten suhteen.

Yleisesti kyllä, mutta meidän mallinnuksessa ei tätä huomioida ennen kuin FDA sanoo ‘go’.

11 tykkäystä

Vielä esityksistä

Canaccord sijoittajatapaamisessa 10.8.23 (sama paikka Faronin sivuilla kuin em. BEXMAB update) kerrataan kliiniset asiat. Lopuksi haastattelussa M-L toteaa, että on biasoitunut, mutta orphan drug pitäisi mennä läpi lähiviikkoina FDA:ssa. BEXMABissa valitaan parhaalta vaikuttanut annostus (puhuu, että nyt on vähän potilaita ja 10 tarvitaan nykyisen 5:n sijaan per annoskohortti?) ja siitä yksi taso alaspäin ja näillä kahdella mennään satunnaistetusti, kummassakin ryhmässä 15 potilasta. Lopuksi katsotaan, kumpi oli parempi ja se on virallinen faasi 2 annostus. Uskovat voivansa jatkaa käynnissä olevaa BEXMABia lisäyksillä, jotka tähtäävät ehdolliseen ja lopulta lopulliseen myyntilupaan. Ei tarvitsisi siten aloittaa ihan alusta.

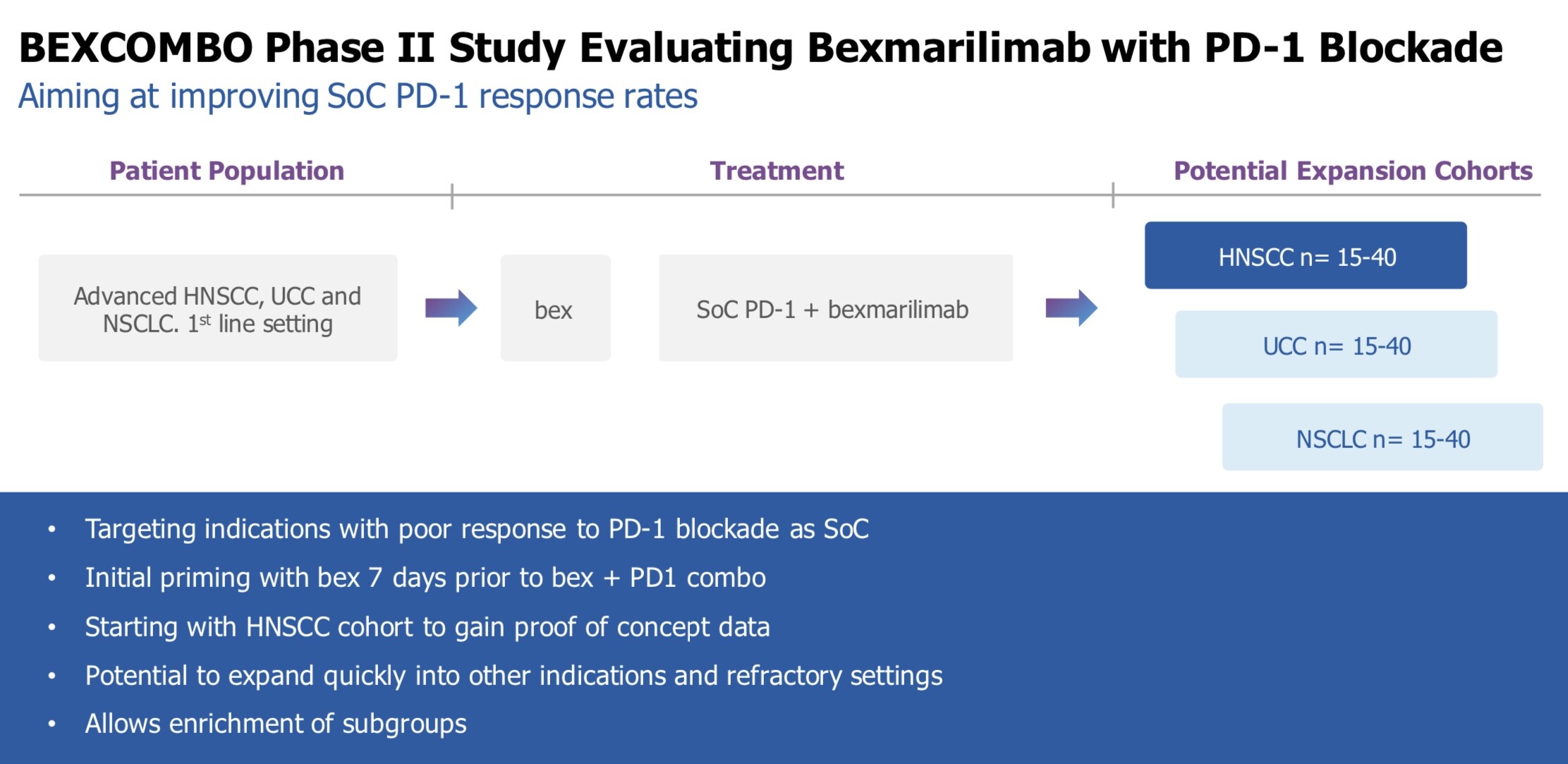

Markku mainitsee, kun kerran kysytään, että kiinnostaa syövät, joissa PD-1:t eivät toimi hyvin tai ollenkaan eli (vaikeahoitoisiksi osoittautuneet )sarkoomat ja (mahdottomiksi osoittautuneet) aivosyövät, glioomat. Jos PD-1 teho ( joka on tällä hetkellä yleisesti huono) saataisiin edes kaksinkertaistettua, olisi se ”bingo”. Humongous opportunity mainitaan ![]() . Kaikki olisi valmista esim. pään-ja kaulanalueen syöpiin BEXCOMBO, haluaisivat edetä…

. Kaikki olisi valmista esim. pään-ja kaulanalueen syöpiin BEXCOMBO, haluaisivat edetä…

Ongelmahan tässä edelleen on, että ei ole vielä rahaa aloittaa merkittävän laajoja muita trialeita. Mitä enemmän trialeja, sitä suurempi mahdollinen käyttöaihekenttä ja isommat massit. Samalla kuitenkin rahastusikkuna, joka tosin on auki vuoteen 2037, on vähemmän aikaa auki, mitä pitempään aikaa kuluu. Jotakin tässä tapahtuu jossakin välissä. Olisiko joku osannut ytimekkäämmin todeta? En usko ![]()

11 tykkäystä

Minusta tuntuu, että rajoittavana tekijänä ei niinkään ole näiden tutkimusten toteuttaminen, vaan se puuttuva 150 M jolla nämä tutkimukset tulisi kustantaa. Leveämpiä hartioita tullaan kuitenkin tarvitseman viimeistään siinä vaiheessa, kun tuota Bexin tuotantoa ja jakelua pitää ryhtyä skaalaamaan globaalia kysyntää silmällä pitäen.

Faronin onglemana on ollut se, että nyt parhaat tulokset ovat tulleet markkinatilanteessa, jossa biotekkien valuaatiot ovat valuneet viemäriin. Tällöin näiden toivottujen 2-5 jaardin kauppoejn sopiminen voi olla haastavaa, jos kilpailijat treidaavat alle käteisvarojensa. Biotekkien markkina vaikuttaa kuitenkin jo alkavan piristyä, mutta kuinka pitkään tähän menee en osaa sanoa.

Tosi hyvä että tällainen on tulossa.

11 tykkäystä

En juo teetä, joten teenlehdistä ennustamisen sijaan ajan merkkejä täytyy etsiä lääketieteen lehdistä.

Uusimmassa Duodecim-lehdessä, jossa oli tuo aiemmin ketjussa ollut Maijan ja Miron katsaus-artikkeli makrofageista syövän hoidossa, on myös katsaus MDS:stä tautina, hoidoista ja näkymistä. https://www.duodecimlehti.fi/duo17777 Kannattaa lukea, miten huonoennusteinen tauti on. Yksi artikkeliin kontribuoineista on BEXMABin päätutkija Mika Kontro. Miten Bex tuodaan artikkelissa esille?

Ei mitenkään. Sen sijaan tehtiin uutisankka kertomalla, että magrolimabi on osoittautunut tehokkaaksi azakombona. Faasi 3 lopetettiin sittemmin tehottomana. Kentällä tapahtuu nopeasti ja toimituksellinen viive voi vanhentaa tiedot nopeasti.

Bexin tutkimusaiheet eli aiemmassa hoidossa epäonnistuneet tapaukset MDS-HMA ja r/r AML vaikuttavat yhä viisaammilta valinnoilta, kun muut esittelevät ensilinjan azakomboja, jolloin ei tiedä mikä vaikutti, mutta hyvältä vaikutti. Kunnes tuli faasi 3…

Sijoittajalle seurattavaksi nostetaan sen sijaan sabatolimabi, TIM-3-estäjä, FDA:n fast track status jo pari vuotta, faasi 2 menossa STIMULUS MDS-US, sillä myös magrokombo aiemmin hoidossa epäonnistuneisiinkin tapauksiin. Faasi 3 STIMULUS MDS2 on ollut CT:ssä vuodesta 2020, nyt ”Active, not recruiting”. Faronillakin varmaan seurataan jännityksellä, miten käy ja toivotaan…no parasta tietenkin🙃

Lisäksi lehdessä on katsaus sytokiinimyrskystä https://www.duodecimlehti.fi/duo17722,joka on faronilaisittain Traumakinen käyttöaihe. Miten T. tuodaan artikkelissa esille?

Ei mitenkään. Interferonivasta-aineiden mittaamisesta mainitaan, ne myös kuuluvat jo Huslabin valikoimiin, kuten IL-6, IL-8 ja TNF (joka on Bexin tehoa ennustelevan kylmän kasvaimen biomarkkeri, toim. sivuhuom.). Artikkelin johtopäätös on, että hoitoon liittyviä päätelmiä ei katsauksen mukaan voi tehdä. Tekoälyä peräänkuulutetaan ![]() .

.

Sytokiinimyrskyn lääkehoitoa ei siis ole mitenkään lopullisesti ratkaistu, siksi Faronkin on pääsemässä Fred Hutch cancer centerin kanssa trialia tekemään Traumakinella.

Lehden artikkelit vahvistavat ainakin sen, että Faron työskentelee ajankohtaisten ongelmien ratkaisemiseksi. Kilpajuoksu on kovaa, kaikki muutkin haluaisivat ratkaista nämä epäilemättä taloudellisestikin merkittävät ongelmat. Trendi on yksilöllinen hoito ja mitä tarkemmin pystytään määrittämään, mikä on juuri tietyn potilaan ongelma merkkiainetasolla, sitä varmemmin löytyy juuri tietystä lääkkeestä hyötyvä tapaus. Toivo®taan, että Bexistä kehkeytyy enemmän yleisavain/kaikkien kombinaatiokaveri kuin nicheavain.

15 tykkäystä

Siis Bexihän tavallaan on juuri nicheavain. Bexin toiminta vaatii sen, että syöpäkasvaimen immuunivasteen välttely johtuu kasvaimeen kertyvistä Clever-1 positiivisista immunosupressiivisista makrofageista. Tämä joukko potilaita on kai sen noin viidesosan tapauksista. Toinen vaihtoehto on myeloidilinjasta lähtöisin olevat syöpäsolut, jotka ovat valmiiksi Clever-1 positiivisia, ja siis itsessään immunosupressiivisia. Faronilla pitäisi kuitenkin olla tulossa hyvät markkerit näiden niche keissien tunnistamiseen, jolloin hoidot saadaan kohdennettua oikeille potilaille. Bexin toimintamekanismi on kuitenkin aika uniikki, joten kyllä tälle vielä kombinaatiokavereita löytyy. Ja se 2028 häämöttävä Keytrudan patentin päättyminen luo vielä sopivasti painetta partnerointiin.

edit: typo

13 tykkäystä

Elokuun corporate deckissä https://www.faron.com/sites/faron-corp/files/Faron%20Corporate%20Deck%20August%202023.pdf (laajempi kuin BEXMABin update presis) BEXCOMBOssa annettaisiin kaikille ensilinjan hoitona Bex primerina herättämään immuniteetti ja viikon päästä alkaa varsinainen Bex+PD-1.

Jos® tällä protokollallla saadaan esim. tuplattua PD-1 hoitovasteet/pidennettyä elossa olemista, ei pitäisi olla enää mahdollista käyttää PD-1-lääkkeitä ilman Bexia. PD-1 ja CTLA-hoitojen jälkeen CLEVER-1-pitoisuudet nousevat eli biomarkkeristatus on dynaaminen ja siten vaikka CLEVER-pitoisuus ei olisi ennen hoitoa koholla, ei se ole syy olla antamatta Bexia juuri em. syystä. Vaatinee ehkä, että kasvain on kylmä, jolloin Bexin tutkimuksissa havaittu IFNg-pitoisuuden nousu laittaisi PD-1:n toimimaan. Tätä tarkoitan yleisavaimella/kaikkien kombokaverilla. Jos em. riittävä teho tulee esiin vain biomarkkereiden (CLEVER-1, IFNg, TNFalfa, PD-L1, IL-6 jne.) erottelemana pienissä alaryhmissä, siinä tapauksessa ehkä siirrytään niche-osastolle.

Interferonisignalointia/upregulointia korostetaan nyt deckissä. Ilmeisesti uuden löydöksen vuoksi, BEXMABissakin luuytimen IFNg nousi Bexin jälkeen.

Miksi sitten ei kaikkia mahdollisia lääkkeitä sitten anneta kaikille? Siksi, että immunologisillakin lääkkeillä on haittavaikutuksensa, mikä kombinaatioina sitten korostuu ja ovat huonosti siedettyjä. Bexillä toistaiseksi vain vähäisiä, siksi Bex olisi hyvä kombokaveri, aloituskynnys on matala. Taudin vakavuuden mukaan lääkkeitä kyllä kombinoidaan yhtä aikaa/peräkkäin esim. lymfoomassa vaikka 6 kpl (R-CHOEP).

Em. deckissä on myös slide BEXMABin tulosseurannasta, siinä sijoittajalle seurattava asiana success bar, saavuttaako Bex vaaditun tason. Jatkossa keskitytään näyttöön MDS-HMA ja r/r AML. Tavoite olisi tuplata hoitovasteet verrattuna standardihoitoon eli päästä vastaavasti 20 % ja 28 % ja siten ehdolliseen myyntilupaan. Nyt on kasassa 100 % ja 22 % vastaavasti.

Hengissä selviäminen on toinen seurattava, sliden mukaan ilman Bexia vastaavasti 5-6 kk ja 9 kk. M-L taisi sanoa Canaccordissa, että r/r AML:ssä 5 kk, mutta sekaannuksen vaara on olemassa. Haetaan 2-3 kk:n pidennyksiä elinaikaan isommalla aineistolla lopulliseen Bexin myyntilupaan.

13 tykkäystä