Mitä tarkemmin ajattelit? Jotakin ongelmaksi? Eiköhän tämä yhdessä älyten selviä.

Jos big pharma katsoo, että Faron sopii heidän strategiaansa, se tekee

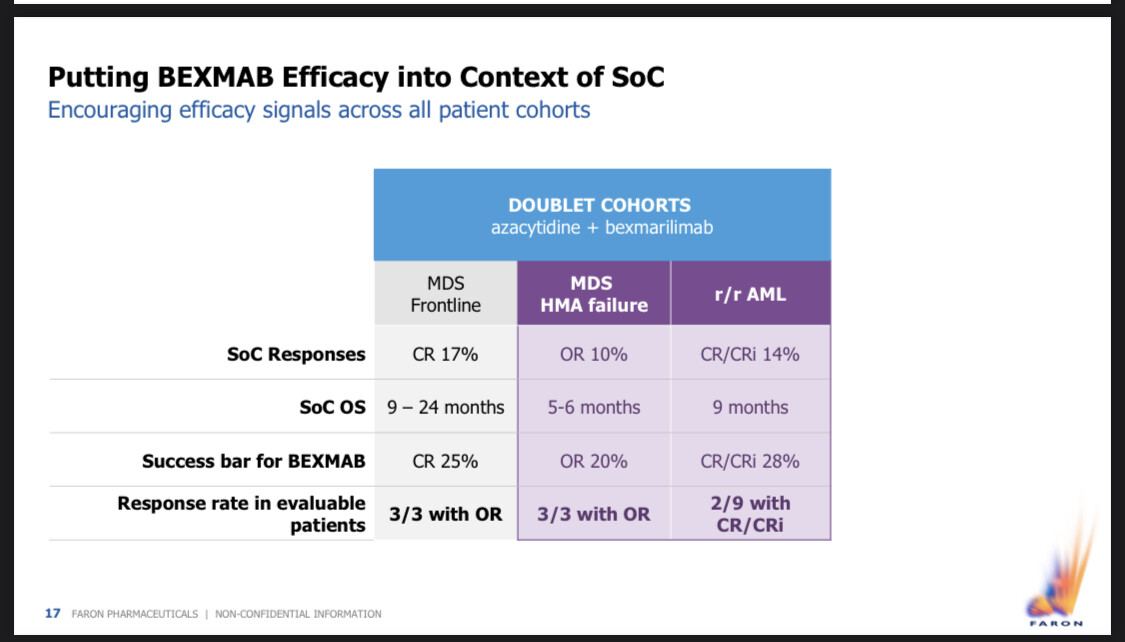

Due diligencen eli ”huolellisuustarkastuksen” eli perusteellisen analyysin Faronista. Tämä sisältää mm. taloudellisten tietojen tarkastelun, oikeudellisen tarkastelun, toiminnallisen tarkastelun. Koluaa varmaan patentit ja tieteelliset perustat tarkasti läpi. Riittääkö nyt saatava ”a little bit more data” vai tarvitaanko vielä bit more ja liittyykö Bex miten Markun heittoon ”selvitetystä signalointireitistä”, liittyy Clever-1 validointiin, mikä olisi lisäbreakthrough koko Faronin tarinassa. Em. vaihe ei tule julkisuuteen.

Sitten virallinen tarjous. Käsittääkseni tämän tulee olla julkinen ostotarjous, jos koko osakekantaa tavoitellaan. Anybody? Tämän jälkeen alkaa neuvotteluvaihe, jossa käsitellään kaupan yksityiskohtia. Tästä Juho totesi, että kestää muutaman kuukauden, ennen kuin on nimet paperissa.

Kun neuvottelut ovat päättyneet, laaditaan virallinen kauppasopimus, joka sisältää kaikki sovitut ehdot. Sopimuksen tulee täyttää suomalaiset ja kansainväliset lait ja säännökset.

Joissakin tapauksissa yrityskauppa saattaa vaatia viranomaislupia ja sääntelyhyväksyntöjä. Suomessa kauppaa voivat säännellä esimerkiksi Kilpailu- ja kuluttajavirasto (case Pihlajalinna) sekä Finanssivalvonta. En ymmärrä, mitä ongelmia näistä voisi olla Faronin suhteen. Huoltovarmuuden kanssakaan ei ole ongelmia.

Kun kaikki tarvittavat luvat ja hyväksynnät on saatu, kauppa voidaan toteuttaa. Tämän jälkeen ostaja alkaa integroida Faronin osaksi omaa toimintaansa.

Onhan tässä nähty useampia tilanteita Suomessakin, että ostotarjous tulee, mutta enemmistö osakkeenomistajista ei ole hyväksynyt tarjousta. Esim. Tikkurila, koko prosessin ajan pystyi itse myymään osakkeensa pörssissä tai sitten lopulta pienosakkailta ”pakkolunastettiin” osakkeet, onneksi melko hyvään hintaan. Faron ei kyllä käy maalikauppaa eikä Venäjällä ole maalitehtaita, preemiot saattaisivat olla parempia kuin hyviä. Kurssi pomppaa tarjouksen jälkeen ylös, mutta joskus käy niin, että tarjous vedetään pois ja kurssi tulee takaisin alas (case Basware). Ostajat voivat korottaa tarjousta ja kurssi elää kilpailevien tarjousten mukaan. Pitkä prosessi esim. Caverionissa jatkuu yhä.

Kauppa voi tapahtua myös osakevaihtona, jolloin Faronin osakkeiden sijaan saisi esim. Bayerin osakkeita. Se helpottaisi potin vähittäistä likvidointia, jos omistus on päässyt karkaamaan suureksi.

Täytyy nyt muistaa, että kaikki tämä on spekulaatiota Faronin suhteen.