Onhan tässä kuitenkin se hyväkin puoli. Kun kaikki uudet vasteet menee MDS linjaan, niin siellä tulokset on erinomaiset. Vaikka potilasmäärä on pieni, luulisi partnerikeskusteluja nopeuttavan kun ensilinjan MDS saa 5/5 ![]()

2 tykkäystä

Olin kuulevinani Markun sanoneen, että “New news will come…”

Olen ymmärtänyt, että jossain testissä on jo tyyliin 200 potilasta! Oliko se tämä kiinteiden kasvaimien Matins?

Markku Antin haastattelussa, ymmärsin näin:

MDS HMA: ”Standardihoidolla 2 vuoden kuluttua enää 10 % elossa. Jos 90 % kuolee ja meillä selviytyy 80 %, vertailukohde on mieletön”. Tuollainen vertailu sinänsä on mieletön, koska a) BEXMABissa ei ole 2 vuoden seurantaa vielä b) objektiivinen vaste ei ole selviytymistä eli niitä ei voi keskenään verrata. Tarkoittiko sitten sitä, että Bexin avulla voitaisiin saada potilaat luuydinsiirtokuntoon, jolloin selviytyminen on 50 % 2 vuoden kohdalla, mihin viittasi ”vaikka luku laskisi 50 %:iin, on se silti mieletön”?

R/r AML: Aggressiivinen tauti. Kyseessä on siis potilaat, joille ei voi antaa tavanomaista hoitoa, koska eivät sitä kestäisi tai eivät ole kestäneet, ei ole saatu luuydinsiirtokuntoon tai ovat jo liian vanhoja siihen. Haastattelussa puhutaan uusiutuneesta, mutta yhtä hyvin voivat olla niitä, joille ei vain hoito eli sytostaatit toimi/eivät niitä kestä alunperinkään eli ovat refraktaareja. Luuydin on voitu ajaa sytostaateilla lamaan, jolloin mm. puolustusolujakaan ei enää ole. Kyse on maailmanlopun tapauksista toim. huom. Vaikea tilanne alkaa seuloa liian huonokuntoiset/vanhat pois eli jos löytyy jokin biomarkkeri, mutaatio tms. johon voisi vedota potilasvalinnassa, ettei tapahdu ns oikeusmurhaa Bexin suhteen. Pitäisi päästä sinne ensilinjaan päin näyttämään kykyjään ennen kuin on liian myöhäistä yrittää mitään hoitoja. Niitä ei tähän asti ole ollutkaan.

Faasi 1 potilaat on rekrytty jo. 28 kasassa. Faasi 2:een 28-32 potilasta lisäksi. Jakaantuvat kahtia annoksen osalta, ilmeisesti 3 ja 6 mg/kg, saavat olla joko AML tai MDS. Sitten on yhteensä 50-60 potilasta, joista on luenta. Sen jälkeen kysytään FDA:lta, pitääkö vielä lisätä jotakin ennen myyntilupatutkimuksia. Niissä edettäneen ilman vertailuryhmää (vertailuhoitoja ei ole tarjolla) ja MDS HMA osalta näyttää helpommalta. AML:ää saa kyllä jännittää vielä, miten saadaan Bexin teho esiin. Onko ideoita?

Tutkimussaitteja hamutaan lisää. Sehän onkin partnerointia ajatellen järkevää, koska jos tutkimusinfra on valmis vaikka faasi 3:een, ei tarvita kuin rahaa ![]()

8 tykkäystä

Itse välillä hoidossa mukana yrittämässä pitää näitä potilaita hengissä. Pohdin, josko olisi niin että bexillä hoidettaessa potilaat eivät välttämättä tulisi niin huonoon kuntoon mitä nykyhoidolla tapahtuu. Eilinen data mielestäni nyt viittaisi siihen suuntaan.

8 tykkäystä

Itse ajattelisin että Faron laskee seuranta/elossaolo aikaa siitä kun potilaan primääri hoito on alkanut. Voin toki olla väärässäkin.

1 tykkäys

Sax on löytänyt pod castin Markku Jalkanen: founder & CEO, Faron Pharmaceuticals

Puolen tunnin Markun haastattelu 6.10.23. Valottaa polkua pikkupojasta Faronin tj:ksi ja mitä haasteita kohdataan pharmakentässä. Haastattelija vetää yhteen kohdasta 25:35, jos on too long, did not listen.

3 tykkäystä

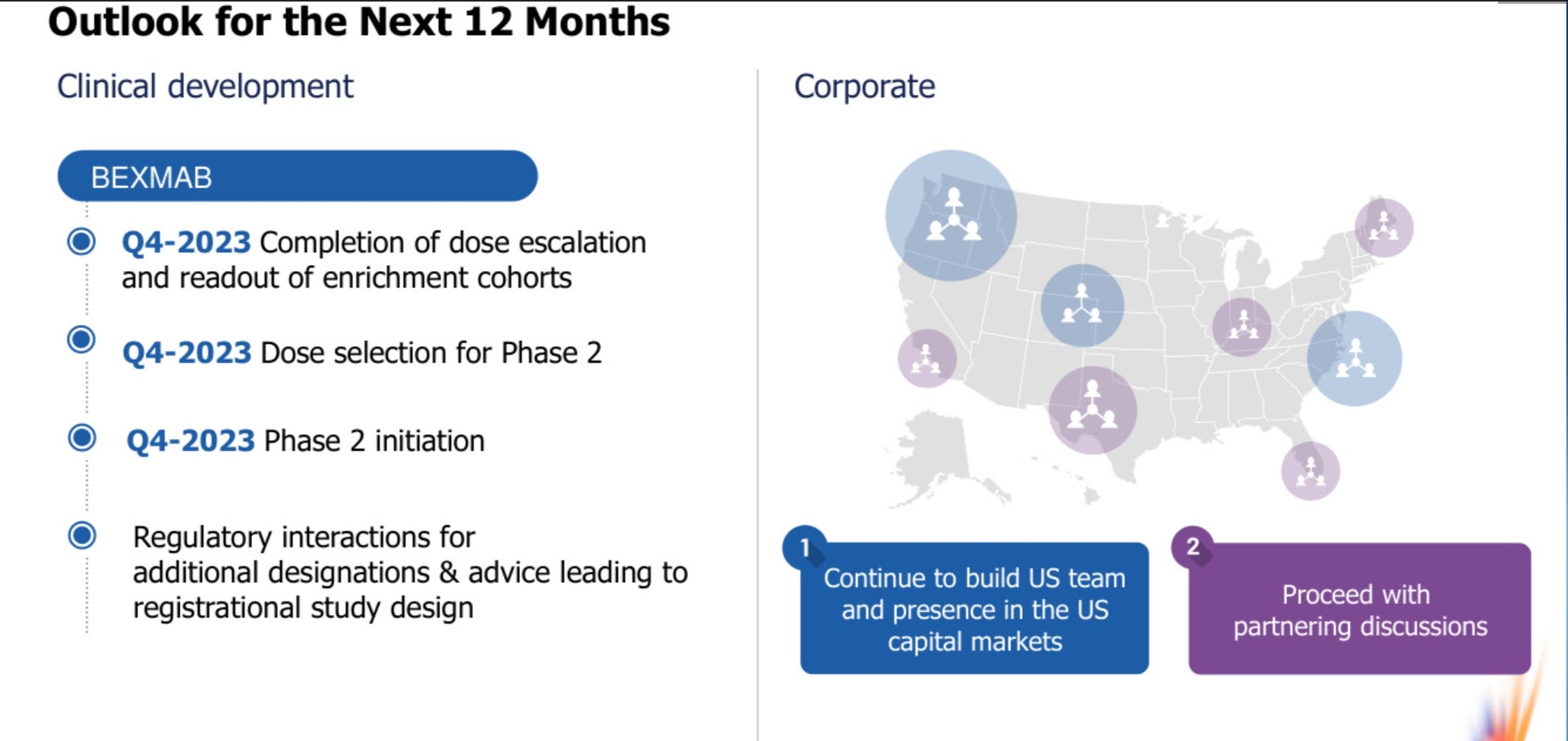

Luen vielä suomeksi tämän kuvan sisältämän viestin. Phase 2 tai “Phase 2/3” tullaan toteuttamaan, siten että 1. Rakennetaan paikallista tiimiä ja läsnäoloa sekä näkyvyyttä USAssa ja sen jälkeen edetään yhteistyöneuvotteluihin ja / sopimuksiin.

Rahaa tarvitaan. Nyt testataan sitä vahvaa omistajapohjaa ja/tai yhtiön kykyä houkutella institutionaalisia sijoittajia. Hieman yllättynyt, että Inderes edelleen Lisää- suosituksella. Merkintäoikeusannin todennäköisyys ei ole ihan mitätön, sitten saa kyllä lisäillä halvemmalla.

ps. kuka tietää, mikä tuo Citibankin valtava omistus on? Joku rahasto? Citibank mainittu vain kerran tässä ketjussa.

2 tykkäystä

Eipä tähänkään mennessä ole ollut Faronilla tapana tehdä merkintäoikeusanteja joten tuskin sitä nytkään tulee vaan suunnattu anti syvätaskuille, joita yhtiön ympärillä tuntuu riittävän. Epäreilultahan se on aina tuntunut kun ei ole päässyt annin alennuksesta lisäilemään, mutta niin se menee kun on tuulari.

5 tykkäystä

Nämä kuvaan merkityt alueet ovat Bexmabissa olevia tutkimussairaaloita, ei kronologinen järjestys. 2:lla merkityt liilat ovat nyt mukana olevia (Kalifornia ja Teksas) tai juuri tulossa mukaan (Yale, UNC ja Fred Hutch). 1:llä merkityt siniset ovat työn alla, jos saataisiin mukaan. Eli kuva esittää mikä näiden sairaaloiden kanssa on nyt tilanne. Tämä tietenkin tärkeää tietoa partneridiilien suhteen myös, koska se vaikuttaa siihen miten nopeasti nuo seuraavat kokeet saadaan skaalattua ylöspäin.

4 tykkäystä

Hieman holtiton olettama, kun huomioidaan rahoitusmarkkinan muuttunut tilanne. Onko tietoa ketä/mitä ovat nämä syvätaskut?

2 tykkäystä

Itselleni on herännyt pieni toivonkipinä josko tuota antia ei tulisikaan. Ollaan kuitenkin jo reilusti Lokakuun puolella ja kaikista pienistä ilmeistä ja eleistä on tullut odotuksia isommista uutisista.

3 tykkäystä

Kyllä jotain järjestelyjä tulee,se on ihan varma.Samalla muistetaan mitä Markku on monesti sanonut että ei myöskään ole järkevää laimentaa ja laimentaa koko ajan,eli jossain kohtaa hypätään isompaan kelkkaan.Ajankohdan ja tutkimusten etenemisten kanssa on aikamoista tasapainoilua että koska on se hetki.Tätä varten on palkattu muutama “keikka henkilö”, jotka ovat alan diilejä olleet sorvailemassa.Että varmasti tulee.

2 tykkäystä

mm. tämmönen pulju löytyy taustalta jolta löytyy intressiä ja ruutia kyllä tukea firmaa verisyövissä. Ei myöskään ole ihan samalla tavalla non-profittina markkinan armoilla.

3 tykkäystä

Kyllä sieltä vielä ainakin yksi anti tulee. Edellisessä annissa nostettiin sen verran rahaa, että seuraava tarvitaan kohta. Markku sanoi, että näissä seuraavissa kokouksissa, joissa nyt tätä uuusinta Bexmab dataa esitellään, tulee oleman taas paljon partnerikeskusteluja työn alla. Jos en aivan väärin muista, niin kai kaikkien näiden nykyisten potilaiden vasteita odotetaan joulukuuhun mennessä. Nuo vasteet ovat ylensä vaatineet sen noin 3 sykliä Bexiä.

3 tykkäystä

Jos katsoo esim. täältä Faronin omistajien listalta heinäkuun muutokset (edellinen anti oli kesäkuun lopulla) saa aika hyvän kuvan kuka siinä on ollut mukana, Shareholder Information | Faron. Pääasiassa eläkerahastoja, tuon edellä mainitun LLS:n lisäksi. Ja Timppa on myös ollut näissä usein erikseen mainittuna, Announcement of Placing.

Timo Syrjälä, an existing shareholder in the Company, has subscribed for and been allocated 460,588 Placing Shares in aggregate (subscribed for through Acme Investments SPF Sarl ("Acme "), an entity wholly owned by Mr. Syrjälä), for an aggregate subscription value of approximately EUR 1.2 million at the Issue Price.

6 tykkäystä

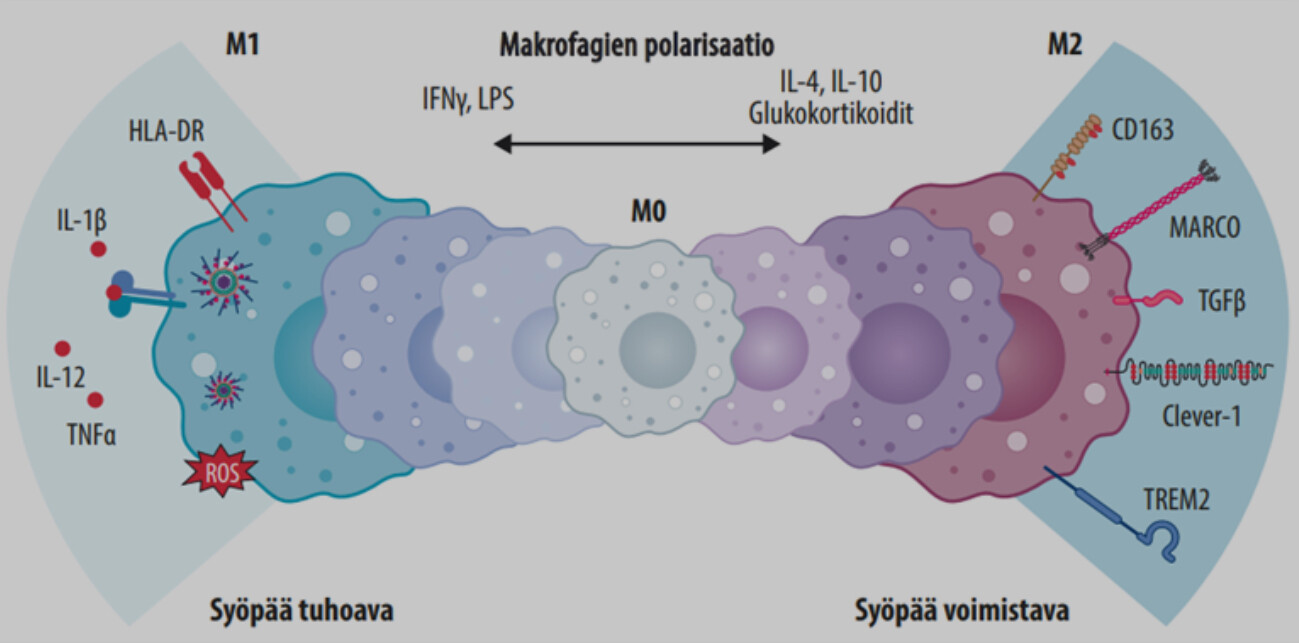

Spekuloin aiemmin, että joko Markku valottaa, mitä ovat keksineet signalointiketjusta makrofagin muuttumisesta immunostimulatiiviseksi. Ehkä paljasti siitä nyt osan.

Markun/Inkan esityksessä Q&A kohta 27:10 Markku kertoo Bexin vaikutustavasta, ovat havainneet että samalla aktivoituu mielenkiintoisia geenejä, kuten TREM1, MARCO, TGF-beta (makrofagien reseptoreita/immuniteetin säätelijöitä). Maijan Duodecim-artikkelissa Makrofagit syövän hoidossa on kuva TGF-betasta, TREM2:sta (tarkoittikohan Make tätä vai tosiaan TREM1?) ja MARCOsta, viimeisin potentiaalisena lääkekehityskohteena. Markku haluaa nähdä, että gee, heillä on nyt CLEVER-1, joka on Master Gene (of the Universe Jopen äänellä) Gene ja he voivat sitä säädellä Bexillä.

10 tykkäystä

Taitaa olla isompi osa Timpan osakkeista ainakin tuon Citibankin takana. Timpan omistus Faronista taitaa olla vajaa 20% paikkeilla, ja Timpan nimssä tuolla listalla on vain noin 7%. Loput on sijoitusyhtiön kautta omistettuja eivätkä ne mahdu oikein muualle kuin tuon Citibankin taakse.

6 tykkäystä

”Citibankin osakkeet” ovat ymmärtääkseni niitä osakkeita, jotka on listattu Lontoon pörssissä eli takana on todella monta omistajaa, joiden osakkeet näkyvät yhdessä nipussa.

Citibank on vain haltija noille osakkeille eikä todellinen omistaja.

5 tykkäystä

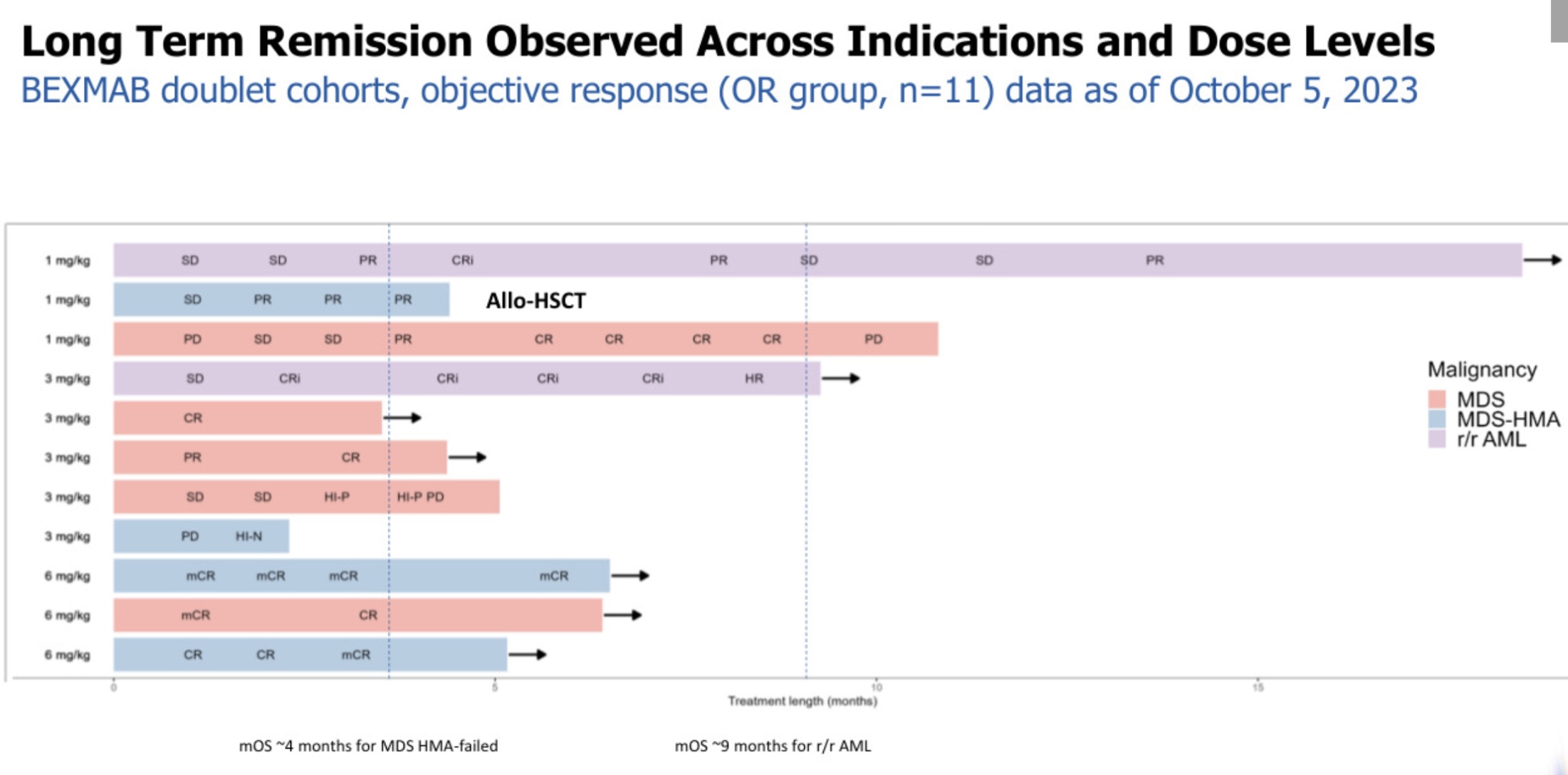

OS eli overall survival eli elossaoloaika aletaan laskea Scr:stä eli skreenauksesta eli tutkimukseen otosta eli ensimmäisestä Bexin annoksesta. Skreenaus eli seulonta on jo tehty toki taustalla ennen ensimmäistä annosta, mutta noin ajankohdat noihin plotteihin on merkitty. Tuohon plottiin on merkitty tutkimuskirjallisuudessa havaittu ”normaali” OS, jonka mediaani (keskimmäinen pituus) on n. 4 kk MDS HMA:ssa ja 9 kk r/r AML:ssä.

AML:ssä kestää siis n. 5 kk kauemmin alkaa nähdä, miten Bex siihen vaikuttaa OS suhteen. Elossa pysyminen kuuluu vasta lopullisen myyntiluvan hakemukseen sitten joskus. Kirjallisuuden tiedot elossaolosta ja vasteista riippuu voimakkaasti siitä, minkä ikäisiä on tutkittu, kuinka paljon syöpäsoluja eli blasteja on ollut jne jne.

Jos pystyttäisiin tekemään satunnaistettu faasi 3, jossa olisi vertailuryhmä, yritettäisiin samankaltaistaa ryhmät mm. iän, sukupuolen, tautimutaatioiden, biomarkkereiden, blastien määrän ja edeltävien hoitojen (ainakin muutamalla oli aza+vene ollut ennen Bexiä) suhteen. Tämä voi olla vaikeaa, koska vertailuhoitoa ei ole ja AML on hyvin monimuotoinen tauti.

AML vaativuuden suhteen olisi hyvä päästä vaikuttamaan siihen jo ajoissa. Tavallaan tämä toteutuukin juuri hoitamalla tautia jo MDS-vaiheessa, 25 - 50 % MDS:stä muuttuu AML:ksi. Lopulta blastien määrä määrittää kummasta on kyse, alle vai yli 20 %. Rajanvetoa pohdittu Distinguishing AML from MDS: a fixed blast percentage may no longer be optimal | Blood | American Society of Hematology

Blastimäärällä 10-30 % voisi mennä joko MDS- tai AML-trialiin!

Onko tuo blastimäärä selittävä tekijä BEXMABin MDS ja AML alustavien tulosten erojen suhteen, jää seurattavaksi. Jos olisi, Bex pitäisi antaa siinä vaiheessa, kun sytostaateilla on saatu blastit väliaikaisesti alas eikä vasta sitten, kun teho on menetetty, blastit nousseet uudelleen ja potilaan kunto on heikentynyt, kuten nyt on jouduttu tekemään.

12 tykkäystä