Kannattaa arvioida sitäkin, että onko KL:n jutun kirjoittaja ns. auktoriteetti jonka kirjoituksilla on painoarvoa, ja sitäkin että onko yleensä ns. “keltaisen lehdistön” mielipiteillä jotain merkitystä vaikkapa sijoitussuunnitelman laatimisessa. Itse ajattelin keskittyä omaan suoritukseen ja jättää tietyt asiat omaan arvoonsa. Selvitäpä löytyykö Kauppalehdestä määritelmä tutkimus- ja kehitysvaiheessa olevalle yritykselle.

3 tykkäystä

Eikö tämä zombijuttu ala olla käsitelty!

10 tykkäystä

Dodii, nyt se anti tuli.

17 tykkäystä

Syvätaskuilla riittää ainakin tän verran riskinottohalua. Vähän mietityttää annin koko vrt aiempaan, oliko tämä maksimi mitä tunnustelujen perusteella on saatavissa. Omistajan näkökulmasta oman pääoman ehtoista rahoitusta kannattaisi repiä maksimaalisesti nykyisen yliarvostuksen vallitessa.

3 tykkäystä

Onpa pieni anti. Kuusi miljoonaa ei pitäisi edes kurssissa näkyä, nythän on valuttu k*setusmarkkinan mukana 4 eurosta muutamassa kuukaudessa jo huomattavasti enemmän. Ilmeisesti tässä pelataan lyhyesti viisasta peliä, mikäli odotetaan yhden kvartterin muuttavan näkymää paremmaksi tulosten ja rahoitusnäkymien osalta.

GPT-käännöstä täydennettynä kommenteilla:

Tekstissä kerrotaan, että jos yritys saa noin 6,0 miljoonan euron sijoituksen, sillä olisi riittävästi varoja kattamaan toimintapääomatarpeensa vuoden 2024 ensimmäiseen neljännekseen saakka (sen loppuun siis). Sijoituksen tuottoa käytettäisiin seuraaviin tarkoituksiin:

-

BEXMAB-ohjelma (noin 29%): Tähän sisältyisi faasi 2 aloittaminen, viiden uuden saitin avaaminen Yhdysvalloissa ja täyden faasi 1 tulosten tarkastelu.

-

Bexmarilimab CMC “Chemistry, Manufacturing, and Controls” eli Bexin valmistusta (noin 38%): Tämä tarkoittaisi ensimmäistä kaupallisen mittakaavan Bex-tuotannon erää (2000 litraa). (Tarkoittanee 2 kuution bioreaktoria?) Paljonko se tuottaa milligrammoina, en osaa arvioida eli kuinka monelle) Bex patenteissa puhutaan 1-100 mg/ml, tai 20-30mg/ml, mutta se lienee valmis lääkeliuos, milligrammamenekin pystyy kyllä laskemaan MATINS ja BEXMABin tietojen perusteella per potilas)

-

Muut kliiniset kehityshankkeet (noin 5%).

-

G&A (yleiset ja hallinnolliset kulut) (noin 15%): Yrityksen yleisiin toimintakuluihin.

-

Rahoitus (noin 13%): Sijoituksen rahoitukseen.

Lisäksi mainitaan, että IPF Partnersin kanssa tehdyn rahoitussopimuksen ehtojen mukaisesti yrityksen on ylläpidettävä vähintään 6,0 miljoonan euron käteissaldoa, kun taas sen on pidettävä vähintään kolmen kuukauden kassavirta. Faron aloittaa kuukausittaiset lyhennykset IPF-sopimuksesta lokakuun 2023 lopussa, ja niihin lisätään 4,5% PIK-korkoa ( tarkoittaa korkojen leipomista lainapääomaan) kuukausittaisen lyhennyksen yhteydessä sen sijaan, että aiemmin sovitut neljännesvuosittaiset lyhennykset, joissa ei ollut PIK-korkoa.

11 tykkäystä

Mielestäni tämä on oleellinen kohta tuossa tiedotteessa:

- “Should the Company raise approximately EUR 6.0 million, the Company would have sufficient funding for its working capital needs into Q1 2024.”

Tuolla annilla viedään varmaan firmaa eteenpäin vuoden loppuun asti. Niitä partnerointikeskusteluja piti olla taas tulossa loppuvuodesta näissä isommissa syöpäkokouksissa, eikö? Nyt Bexmabin uusimman datan myötä on taas paremmat asetelmat. Tässä järjestetään nyt kai taas minimaalinen anti, ja veikkaisin, että tämän jälkeen voisi olla toiveita jo jonkinnäköisen partneridiilin suhteen. Tämä 6M € tuskin on maksimi, vaan tällä varmaan lähinnä katetaan tuo käteisen burn rate, ja IPF:n vaatima minimi rahamäärä, seuraaviin neuvotteluihin asti.

Noista luetelluista käyttötarkoituksista tämä jotenkin tarttui silmään:

- First commercial scale production batch of Bex (2000 L)

17 tykkäystä

Mietin ite samankaltaista että tossahan sanotaan samaa että tällä olisi tarkoitus saada faasi 1 tulokset valmiiksi. Markku sanoi aiemmin että meinaavat sen saada ASH:ssa joulukuussa julkaistua. Yleinen oletus kai on että yrityksen markkina-arvon pitäisi kasvaa kun faasi 1 saadaan valmiiksi.

Tässä kohtaa olen kyllä vähän sitä mieltä että varmaan kaikki laskeskelee omissa malleissaan faasi 1 tulokset positiivisiksi joka tapauksessa, kysymys on vain että kuinka positiiviset ne on.

Jepjep, kaipa tästä pitänee veikata että Faron näkee joko merkittävää arvonnousua horisontissa tuloksiensa julkaisun myötä tai sitten meinaavat partneroitua tulosten julkaisun myötä koska hakevat näin pienen lisärahoituksen.

14 tykkäystä

AGC Bion sivuilta löytyy tällaiset speksit: “Expression of up to 4.5 grams / liter of antibody.” Tuo taitaa olla optimimäärä tuotettua vasta-ainetta, ja tietenkin puhdistuksen jälkeen saanto voi olla pienempi, mutta kyllä tuossa aika isoista määristä on kyse.

Jos tuosta haluaa jonkin karkean arvion maksimille laskea, niin:

- 4.5 g / l * 2000 l = 9 kg yhteensä max (tämä saanto tosin käytännössä varmaan pienempi kuin max)

- 3 mg / kg / annos * 85 kg = 255 mg / annos (oletetaan että keskimäärin ihminen olisi noin 85 kg)

- 9 000 000 mg / 255 mg / annos = ~35 k annosta

- Oliko Bexmabissa annostelu kerran viikossa? Jos niin, niin 35 k / 52 viikkoa = ~673 vuotta

→ eli tuolla tuotetulla määrällä pitäisi yhden potilaan säilyä hengissä noin 673 vuotta, tai 673 potilasta hengissä 1 vuoden.

disclaimer: En ota vastuuta todennäköisistä laskuvirheistä, tämä ei ole sijoitussuositus, et tule elämään 673 vuotta käytännössä, et edes Bexillä ![]()

8 tykkäystä

Miten näette uuden rahoituksen vaikutuksen huomiseen kurssireaktioon? Rahoitusriskihän on nyt taas hetkeksi poissa ja dilutaatio hyvin vähäinen.

3 tykkäystä

Laimeita uutisotsikoita ja nopeasti laimenevia kurssireaktioita jos ollenkaan.

7 tykkäystä

Nyt minun mielestä ollaan taas raiteilla sen suhteen mitä yhtiö on viestittänyt alkusyksystä. Yksi rahoituskierros ja sen jälkeen kumppanuus. Mielestäni kumppanuusneuvottelut sopii hyvin ja perustelee ajallisesti myös hallituksen uuden kokoonpanon.

5 tykkäystä

Placing Shares, to investors at the Issue Price of EUR 2.85 per Placing Share. The Issue Price represents a 14.8% discount to the close price on 26 October 2023 on NASDAQ Helsinki First North Growth and a 11.8% premium to the last share issue completed on 29 June 2023

The Placing Shares conveyed to investors amount to approximately 3.8% of the issued shares and votes in the Company, immediately prior to the Placing. The Company has raised aggregate gross proceeds of approximately EUR 7,1 million in the Placing.

3.8% liudentumista 7.1 miljoonaa ja 15% alennuksella. Not bad, mutta ei nyt mikään hurraa huutokaan annista pääse.

Edit, Tosin kurssireaktio voi olla myös aika positiivinenkin koska voi olla että on markkinoilla pelätty että rahoitus olisi kuivumassa kuten täälläkin on manailtu.

6 tykkäystä

Syrjälä jälleen kasvattanut osuuttaan, kuten olettaa sopi. Muista sijoittajista olisi mukava tietää tarkemmin.

3 tykkäystä

4 tykkäystä

Käsittääkseni tämä lääketutkimushanke täyttää sille kuuluvat lääketieteen ja tutkimusetiitkan reunaehdot.

Osakeannit ja rahoitukseen osallistuminen on jokaisen arvioitava omalla vastuullaan.

Se annostelu oli 1mg/kg kiinteillä kasvaimilla Q3W. Hemassakin taisi olla Q3W cyclet.

Ja absoluuttisen määrän ja saannon sijaan mietin että mikähän on tämmösen erän lead time kun joutuvat jo nyt laittamaan pojan porisemaan. Jos miettii että commercial use ois alkamassa joskus 2024 loppupuolella tai 2025 alkupuolella.

3 tykkäystä

En vetäisi ihan näin suoraa johtopäätöstä. Partnerointineuvotteluissa Faronin asemaa ei ainakaan haittaisi jos kassassa olisi kunnolla täytettä. Todennäköisemmin tämä oli se, mitä nyt oli saatavissa.

Juho taisi taannoin mainita, että osakeanteja tulee mahdollisesti kaksi. Voi siis olla, että keväällä Faron on jälleen lakki kourassa.

3 tykkäystä

Joo, lueskelin noita annosteluja Bexambista ja siellä taisi olla alkuun kerran viikossa ja sen jälkeen vähemmän. Päätin sitten vetää mutkat suoriksi ja kirjoittaa oletukset auki tuohon edelliseen viestiini. Siitä voi sitten kukin arvioida tarkemmin.

Varmaan myös yksi tärkeä syy tälle on tehdä koetuotanto isommalle erälle, jotta käytännön asiat saadaan testattua tuotantoon ja QC:iin yms. liittyen. Lisäksi esim. Break Through Designation vaatii muistaakseni tietyn tuotantokapasiteetin, jota tässä varmaan myös ajetaan ylös.

Tulin lisäksi miettineeksi, että tuosta annista voi yrittää arvioida myös tuotantokustannuksia. 6M annista 38% allokoitu valmistuskuluihin, jolloin jos karkeasti approksimoidaan, että tuo 38% menisi 1:1 tuon 2000 litran tuotantoon, niin kulut olisi noin 6 000 000 € * 0,38 / 2000 l = 1140 € / l eli about 253 € / g vasta-ainetta tuolla 4.5 g / l sannolla.

5 tykkäystä

”For example, a litre of bioreactor volume may yield approximately 10 doses of a monoclonal antibody” Complexities in COVID-19 Monoclonal Antibody Manufacturing

Näin laskien 2000l olisi 20 000 annosta. Yhdelle potilaalle annoksia menee MATINSissa 3 viikon välein 1mg/kg ja BEXMABissa viikon välein eli 3mg/kg se tarkoittaisi 9 kertaista kulutusta MATINSiin verrattuna.

Faronilla on varmaankin solulinjat valmiina, tuskin he ovat in vivokaan tähänastisia tuottaneet? Teknologia voi tietenkin muuttua bioreaktorin kasvaessa.

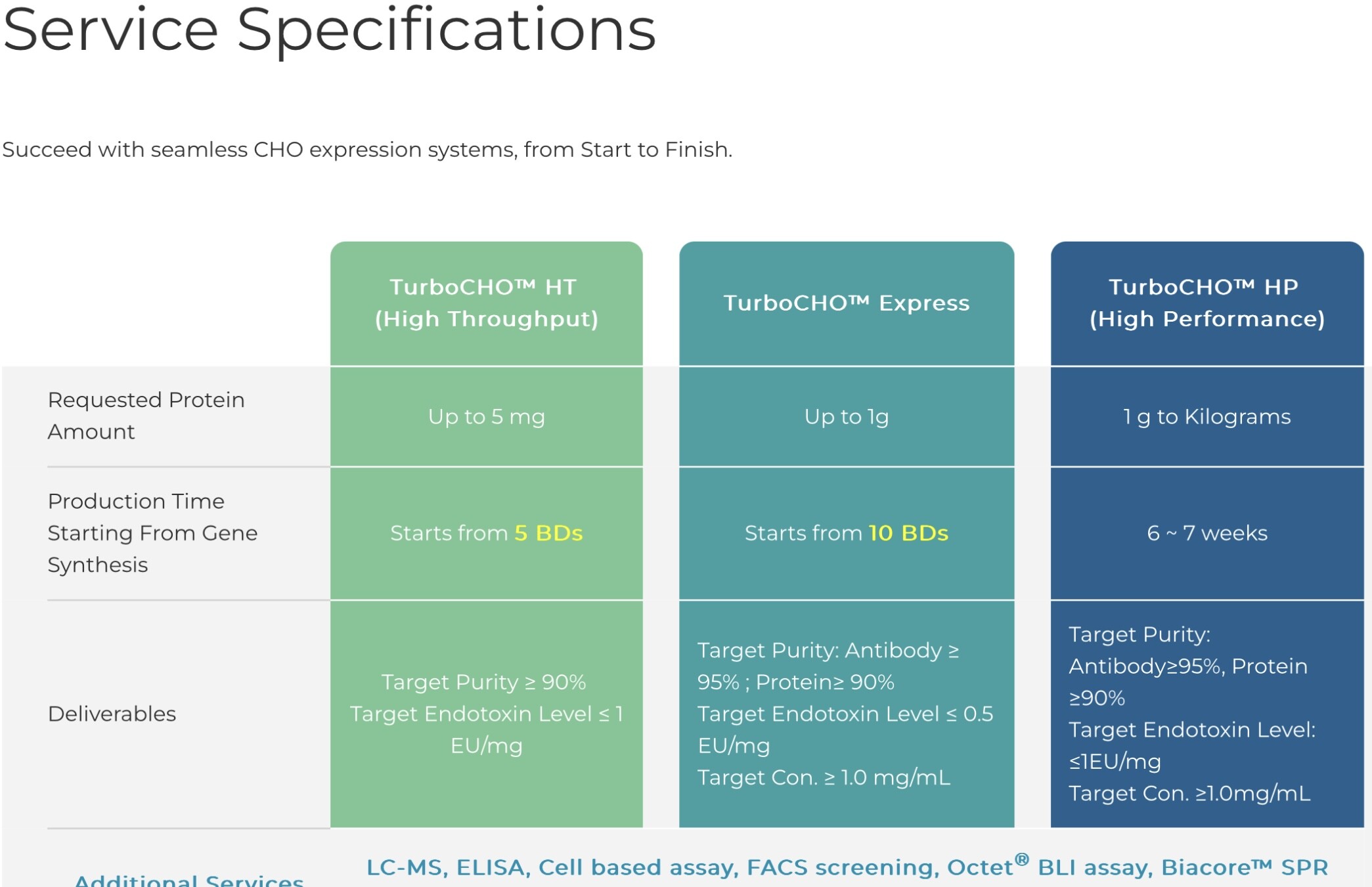

Milloin sahti sitten olisi uudessa valmis?

Geenisynteesistä aloittaen 6-7 viikkoa

Alusta alkaen 11 kuukautta kilogramman eli miljoonan milligramman tuotantoon

4 tykkäystä