Video viimeisimpien uutisten tiimoilta (Markun haastattelu):

11 tykkäystä

SAX copied from London site:

Great update there . Intense discussions , and major relief at cost savings of P2 due to limited numbers allowed by FDA - who seem to be doing all they can to get this drug on the market .

I guess this news wasn’t unexpected - but positive all the same , and things look to be gathering pace .

Long way for the SP to climb if and when a deal is done .

7 tykkäystä

Tossahan se Markku taisi vähän vahvistaa sitä ajatusta että koska MDS:n tulokset on niin hyviä niin mennään niillä eteenpäin kun FDA:kin hyväksyi pienellä potilasmäärällä tehtävän faasi 2:n.

Markku tasapainottelee nyt omien sanojensa mukaan sen välillä ettei yli-investoi omanpääomanehtoisesti ja että saa hyvät ehdot partnerointiin. Intensiivisen neuvottelut käynnissä, joissa yrittävät selvittää että koska olisivat valmiita allekirjoittamaan partnerointilaput.

Uskoisin että siellä pelataan osittain vähän kissaa ja hiirtä koska Faron haluaa useamman morsmaikun tarjouskilpailun, mutta pitää olla tiedossa että partnerikandidaatit ovat tosimielellä liikkeessä, jotta ne lähtevät sitten huutamaan kauppasumma ylös.

17 tykkäystä

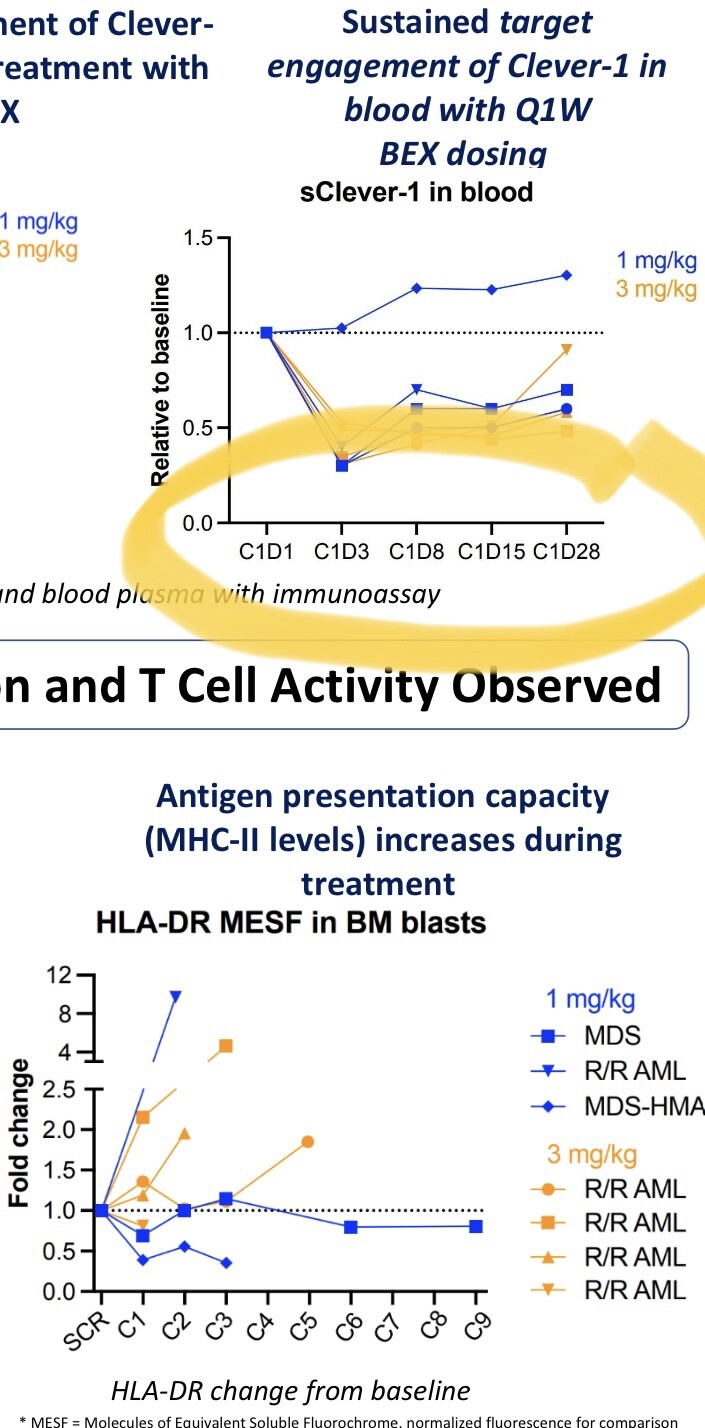

Kyllä ne syklit ovat 28 päivää eli n kuukauden. Bex annostellaan Q1W eli viikon välein. Toinen lääke eli aza 28 päivän välein viikon ajan. Siten tuolla tulkintaerolla, tarkoittaako ”more than two treatment cycles” kahta tai kolmea, on kuukauden merkitys sijoittajan odotukseen. Vastetta mitataan luuydinnäyttein, joita on raportoitu 28 päivän välein niissä ploteissa. Alla verikoe kuvassa viikon välein.

Tuossa nyt vielä kuvia, joista ilmenee, että sykli eli

C on 28 päivää. Seitsemän päivän sykleissä ei olisi niin monta päivää.

9 tykkäystä

Noniin, näinhän se tietysti menee, virhekäsi pystyyn ![]()

Tämän potilasmäärän rekrytointi sujunee usemman keskuksen voimin nopeasti ja tällä seurantaaikojen 2-3 kk haarukalla voitaisi ehkäpä olla välitulosvaiheessa jo Q2’24. Tämä olisi linjassa viime annissa mainitun rahoituksen riittävyyden Q2:lle kanssa. Tämän jälkeen olisi edessä taas uusi rahoitus uusien tulosten tukemana.

9 tykkäystä

Hmm, odotellaanko nyt Q2 vai oliko tässä vielä jotain mielenkiintoisia välietappeja tiedossa? Oon pudonnut kärryiltä

1 tykkäys

Oma veikkaus että enemmissä määrin alkaa tulla infoa milloin mistäkin.Maijallakin oli pari uutista, joista toisesta kertoi että myös sieltä.Spekulaatioita ja varmaan käydään jossain esittäytymässä jne.Luulisi tuonkin olevan iso luottamuksen osoitus, että FDA antaa ikäänkuin oikopolun tutkimuksille ja siellä on tuotteeseen vahvaa uskoa.

3 tykkäystä

Josko tämäkin lähtisi liikkeelle tänä vuonna?

… ja löytyisi sponsori bexcombolle

offtopiccina:

…

3 tykkäystä

Ite uskoisin että nyt tulee vähän väliä jotain isompia ja pienempiä uutisia. Se on yleensä kikka jolla koitetan boostata näkyvyyttä ennen mahdollisen diilin tekemistä, eli voi olla että koitetaan tehä vähän tikustakin asiaa.

Sen lisäksi fast tracki, orphan status ja breakthrough designation FDA:ltä MDS:än. Saas nähdä julkaistaanko ton ASH abstraktin lisäksi joulukuussa muutakin phase I dataa vielä.

Sen jälkeen alkutalvesta 20 potilaan välitulokset ennen kuin ne oikeat tulokset valmistuu Q2.

18 tykkäystä

Ostakaa äkkiä tuo mukaan remmiin:

Uusi lääkeaine estää ja hidastaa syövän etenemistä – Turun yliopistossa johdettu lääketutkimus tähtää usean syöpää aiheuttavan mutaation salpaamiseen.

1 tykkäys

https://clinicaltrials.gov/study/NCT02012231

Tuo on BRAF estäjä. Joissakin syövissä (mm. Melanooma) osalla potilaista on tuo ajuri mutaatio.

2 tykkäystä

Miten monta sataa miljoonaa ajattelit Faronilta liikenevän tähän? PLX8394, eli Plixorafenib, on Fore Biotherapeuticsin kehittämä lääkeaine, Plixorafenib Program - Fore Biotherapeutics. Nopealla guuglauksella Fore bion valuaatiolle saadaan joku $500M IPO listautumissuunnitelman hinta-arvio, tosin tuo on jostain 2021 kuplan huipulta, ForeBio is on its way to Nasdaq at a $500 million valuation - CTech. Anyway, en näe, että tuo PLX8394 sopii Faronin portfolioon. Kaikki Turkulainen syöpätutkimus ei aina liity Faroniin.

6 tykkäystä

Ahas, no myyntimiljardien jälkeen on yritettävä jotain muuta täkyä…

2 tykkäystä

Saas nähä mitä tapahtuu jos ja kun joskus ehkä kokeillaan bex+pd-1, bex+pd-1+chemo, bex+pd-1+ctla-4 jne …

4 tykkäystä

Ovat lukeneet näitä meidän kevään juttuja varmaan ![]()

”Here, we show that patients getting a therapy benefit have immunologically cold tumors with low PD-L1 staining and high Clever-1 staining.”

Edit. ja tätäkin jo täällä ollutta

7 tykkäystä

Luin aamulla osissa tämän mainion ja selkeän @Antti_Siltanen:n tekemän tuoreen laajan raportin Faronista. Muistattehan, että laajat rapsat ovat ihan kaikkien luettavissa. ![]()

![]()

Faron on kliinisen vaiheen lääkekehitysyhtiö, jonka kolme lääkeaihiota liittyvät immuuni- tai tulehdusvasteen muokkaamiseen. Yhtiön lähiaikojen suurin potentiaali liittyy bexmarilimabi-lääkkeen käyttöön verisyövissä, joihin liittyvä BEXMAB-tutkimuksen toinen kliininen vaihe alkaa Q4’23. Jos tutkimustulokset ovat myönteisiä, yhtiö tavoittelee myyntiluvan hakemista vuonna 2025. Muiden käyttöaiheiden osalta kaupallistamisen potentiaali on kauempana.

11 tykkäystä

Kiitos Alokas,

Faronissa on tosiaan seurannan aloituksen jälkeen tapahtunut fokuksen siirto MATINS-tutkimuksesta ja kiinteistä kasvaimista BEXMAB-tutkimukseen ja verisyöpiin. Arvonmäärityksen ja suosituksen kannalta suurimpia raporttipäivityksen mukana tulleita muutoksia on BEXCOMBO ja MATINS-tutkimusten siirtyminen ajallisesti eteenpäin siihen nähden mitä seurannan aloituksessa arvioimme. Tämän myötä tavoitehinnassa otettiin pieni tarksitus alaspäin. Pieniä viilauksia toki on sitten enemmän, jotka vaikuttavat eri suuntiin muutoksesta riippuen.

Lähitulevaisuudessa odotellaan sitten BEXMABin vaiheen I tuloksia ja toivottavasti jo keväällä ensitietoja vaiheen II tuloksista.

12 tykkäystä

Antti on tehnyt ansiokkaan työn taas lähestyessään vaikeasti arvioitavaa kohdetta.

DCF-mallista todetaan: ”Malli on myös erittäin herkkä käytetyille oletuksille.”

Arvostuksesta: ”Verrokkianalyysi viittaa lisäksi osakkeen olevan arvostettu verrokkien yläpuolelle osin oikeutetusti.”

”Yhteistyösopimusten ja yrityskauppojen todennäköisyys, arvo ja ajoitus ovat hyvin vaikeita ennustaa. Siksi emme ota niitä huomioon tavoitehinnassamme. Sijoittaja saa näistä kuitenkin mielestämme positiivisen tuotto-option.”

Tuossa viimeisessä kappaleessa on varmaan se suurin ero ketjun keskustelun ja raportin välillä. Moni ketjulainen perustaa sijoitusteesinsä ja laskemansa arvon tälle optiolle ![]()

8 tykkäystä

Juu näin varmasti on jo ja näiden perusteiden välillähän ei sinänsä ole ristiriitaa. Toivottavasti tuolla arvonmäärityksessä esitetystä datasta on hyötyä noita diili/M&A-pohdintoja tehdessä.

Myös sivulla 20 oli uusi tekstinpätkä aiheeseen liittyen:

Ylihuomenna olisi myös teemaan liittyen tulossa katsausta bioteknologian rahoituksen kehittymiseen Q3:n aikana.

11 tykkäystä