Mielenkiintoista nähdä tuo ylihuomisen analyysi. Faronin Inka on fanittanut linkkarissa Euroopan alueen osalta

Vaikka healthtech ei suoraan määritelmänsä mukaan koske Faronia, on noissa luetelluissa rahoittajissa useissa biotechin rahoitusta mukana, joten jotenkin relevantti huomio, että rahoitusolosuhteet olisivat ehkä elpymässä, mistä Markkukin on toiveiden tasolla puhunut. Sillä olisi vaikutus yritysten arvoihin, diilien arvoon ja US-listautumisen mahdollisuuksiin.

Toiseen aiheeseen yleisenä huomiona syöpähoitosentimentistä:

Jatkoksi tuohon @Koodinikkari ”yhdistelmähoito on tulevaisuutta”, linkkarista bongattu Inkan ja M-L F:n tykkäämä juttu verisyöpien kombinaatiohoidoista. Tällä kertaa big pharman edustajana AstraZeneca.

Onkohan tämä se toinen Hollmen labin julkaisuista, ensimmäistä jo ketjussa käsiteltiin. Siinä käsitellään IgA-vasta-aineen käyttämistä putsaamaan syöpäsolujen haitallisia proteiineja eli syöpälääkepotentiaalia…

Cell Immunologyssä julkaisussa sanoma on jotenkin näin, että Immunoterapian alalla vallitseva uskomus on ollut, että vasta-ainehoito voi kohdistua tehokkaasti vain solunulkoisiin antigeeneihin. Immunity-lehden tässä numerossa Biswas ja kollegat (Hollmen) osoittavat, että hoito transsytoottisilla dimeerinen-IgA-vasta-aineilla mahdollistaa terapeuttisesti tehokkaan kohdistumisen, neutraloinnin ja mutatoituneiden syöpää edistävien proteiinien poistamisen epiteelisyöpäsoluista.

Onko tällä Faronin kannalta merkitystä? Voisi olla, jos lähtevät kehittämään tästä lääkettä ja pystyisivät patentoimaan vasta-aineversion. Sen hedelmiä voisimme nauttia 2035 tai myöhemmin. Siis ei. Osoittaa vain Maijan tieteenteon tasoa. Ei kuulu varmaankaan nykypositioon Faronin tieteellisenä johtajana vaan edelliseen uraan yliopisto-/akatemiatutkijana.

Yksi Faronin rahoittajista, The Leukemia & Lymphoma Society® (LLS)

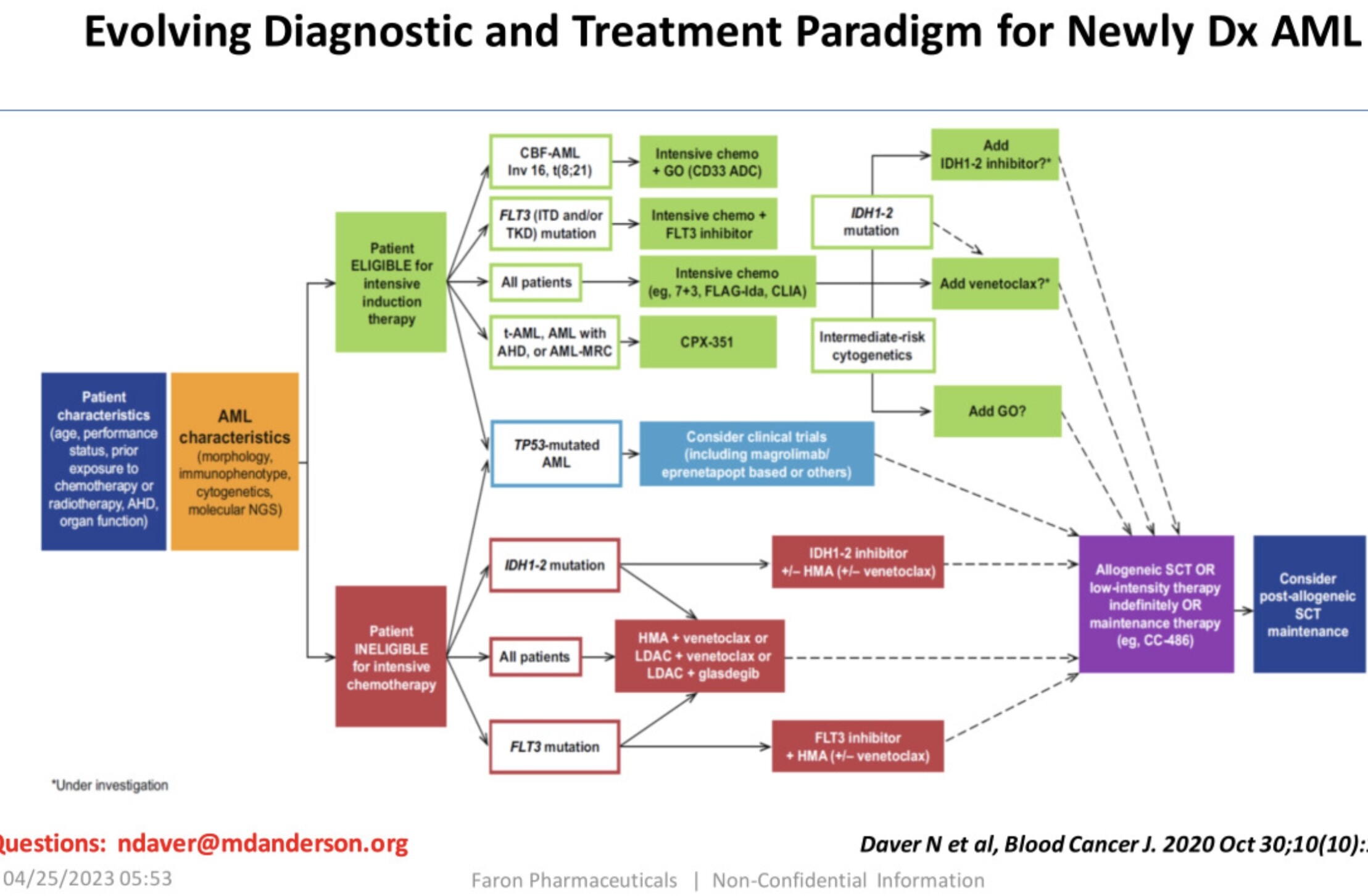

muistuttaa, että AML koostuu nykytietämyksen mukaan ainakin 14 erilaisesta taudista. Trialin nimi on Beat AML.

Heillä on ollut jättitutkimus, 2000 potilasta tavoitteena, jossa on pyritty kullekin biomarkkerein yksilölliseen hoitoon ja tulokset taitavat olla hyviä.

Tämä todistaa jälleen trendiä, jossa pyritään pois sama (sytostaatti)hoito kaikille ajattelusta ja aiemmin samannimisen taudin nimeen tulee tarkenne markkerin/mutaation tms. mukaan ja siihen tarkennettu lääkitys. Yhdistellään sytostaatteja ja biologisia lääkkeitä.

Faronin kannalta merkitys? Faron kokeili ensin, tapahtuisiko ihme, jos aiemmat innovaatiot eivät ole toimineet AML:ään, toimisiko Bex? Joillekin ilmeisesti toimi, mutta joillekin ei. Kokonaisuutena ei tapahtunut ihmettä. MDS:n osalta tapahtui, jos tulokset jatkuvat hyvinä. Nyt heillä on kuumeinen työ selvittää kaikkien tunnettujen ja tuntemattomien biomarkkerien ja edeltävän rankankin lääkehoidon osalta, mikä voisi yhdistää heitä, joille voisi toimia AML:ssä. Saa nähdä, julkaistaanko siitä tietoa ASHissa.

Edelleen on mahdollista, että Bex toimii varhaisemmassa AML:ssä useammalle kuin loppusuoralla. Loppuvaiheessa voi olla, että enää vain osalle. Täytyy taas muistuttaa, että MDS:n hoito on myös AML ehkäisevää hoitoa, ainakin, jos mahdollistetaan luuydinsiirto Bexillä, kolmasosa MDS:stä kehittyy AML:ksi. What Are Myelodysplastic Syndromes? | American Cancer Society | American Cancer Society

Totta tuo. Jos AML-tyyppejä ASH:n jutun mukaan on 14 ja BEXMABissa AML-potilaita on 9-12?, vaikeaa analysoida. Jotakin voidaan saada irti, jos yhdistetään MDS-dataa faasi 1 ja 2. AML faasi 2 vielä odottaa uudelleen käynnistystä…

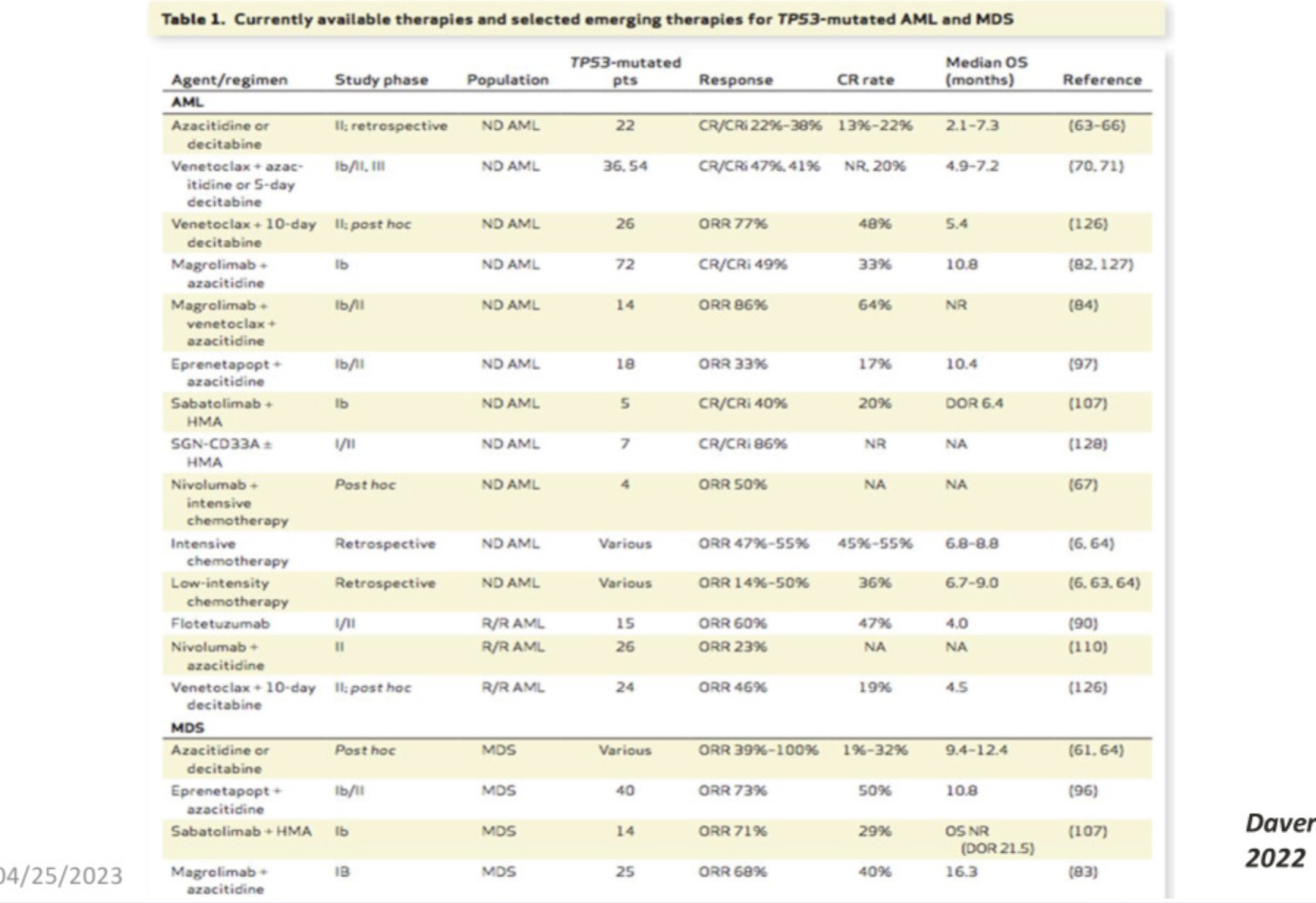

Erityisesti Naval Daveria Andersonista kiinnosti KOL Callissa TP53-mutatoituneet, heille kun ei oikein tarjolla ole mitään. Joku MDS TP53 oli kai hoidettukin menestyksellä BEXMABissa, mutta nyt oli kyse AML:n hoidosta. Muistaakseni Markku mainosti, että jotakin biomarkkeridataa olisi tulossa ASH-liittyen.

Osunut tässä silmään pari uutista liittyen matinsissa olleisiin kohortteihin. Pembro ottanut uusia voittoja matinsissa olleissa kohorteissa, eli immunoterapia nousee niissäkin sairauksissa ensilinjaan.

GIJ

ER+ BC

Mietin hetken että mitä kasvava kilpailu tarkoittaa faronille, mutta oma ajatus tästä oli kuitenkin että se on hyvä että PD-1 etenee noihin kohortteihin, koska se perusoletus on että PD-1 monoterapiana tuottaisi vasteet potilaissa jotka on jo valmiiksi kuumia kasvaimia ja bexin lisääminen saisi myös kylmiä kasvaimia myös vastaamaan clever-1 ja PD-1 kombinaatioon.

Tavallaan se oletus ainakin itelläni on ollut että pd-1 kombinaatio on aina se peruskeissi, ja matinsin faasi III tuskin toteutetaan monoterapiana, ja tutkimukset niissäkin indikaatioissa tehtäisiin lopulta PD-1 kombinaationa.

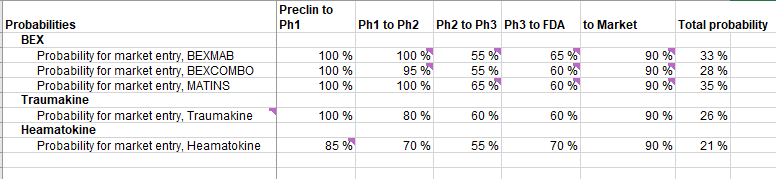

Pitkällä aikavälillä määritämme Faronin arvoa diskontatulla kassavirtamallilla (DCF). Kassavirtojen toteutumisessa on tärkeää huomioida sekä binäärinen TK-riski, että liikevaihdon toteutumiseen liittyvä tavanomainen riski. Siksi olemme ottaneet TK-riskin huomioon ennusteissamme, jolloin sitä ei tarvitse huomioida erikseen DCF-mallissa

@Antti_Siltanen, miksi analyysistä on piilotettu riskittömät kassavirrat ja käyttämäsi todennäköisyydet? Miten sijoittaja voi hyötyä analyysin numeropuolesta, kun me emme riskikorjatuista luvuista ja ennusteissa näe, että mitä olettamuksia olet käyttänyt vaiheden porttien läpäisylle ja eri lääkkeiden tarjoamaa kassavirtapotentiaalia?

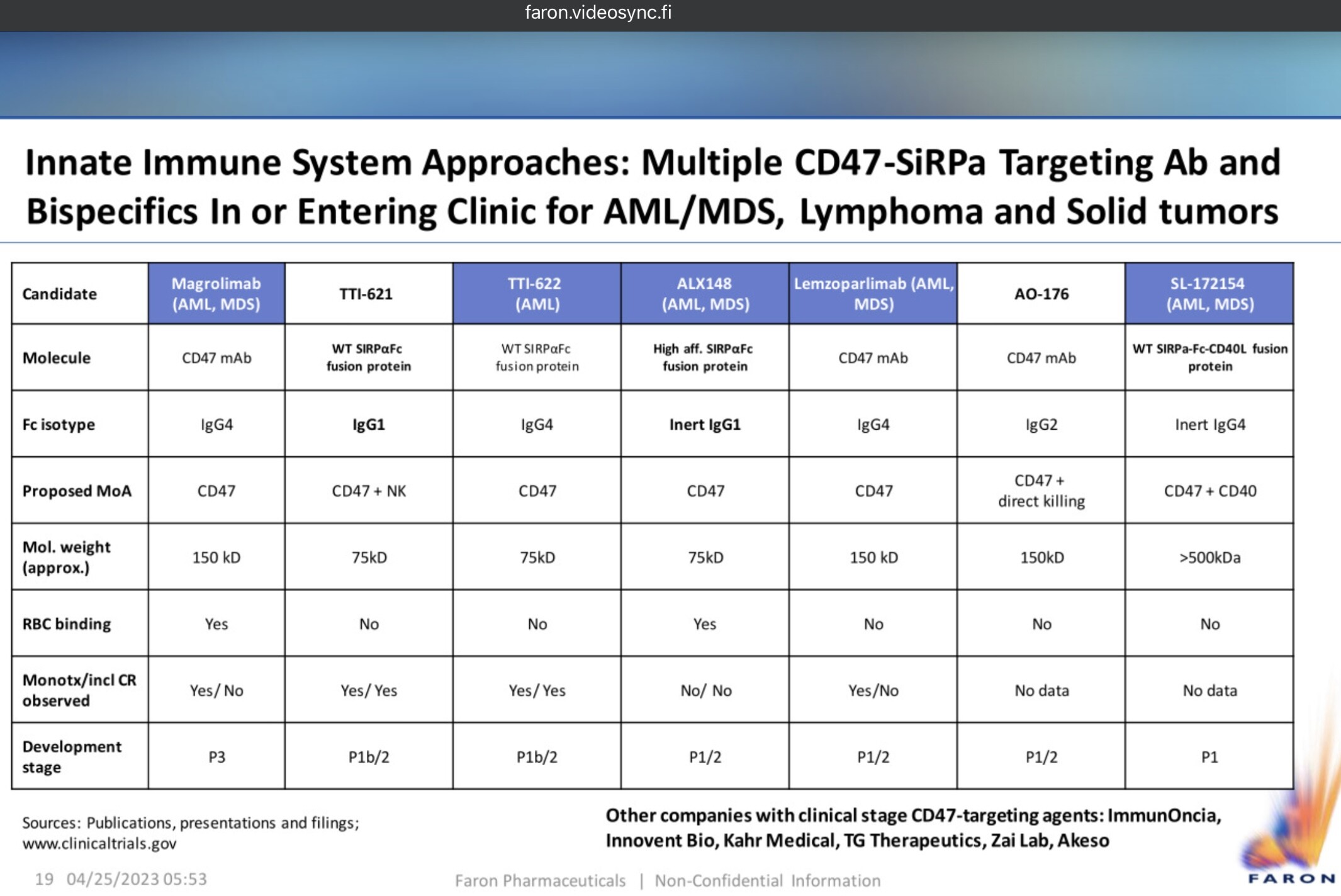

Kyseessähän on makrofageihin vaikuttaminen, mutta täysin eri mekanismilla kuin Bex. Alla Faronin KOL Callin Naval Daverin kooste CD47-projekteista verisyövissä, aika monta.

Jännättävää on varmaan Pfizerilläkin parin miljardin Trillium-hankintansa kanssa. Tuo TTI-621 on Trilliumin ja nykyisin Pfizerin koodinimellä PF-07901800 MDS/AML. TTI-622 on maplirpacept (PF-07901801) uudessa AML:ssä

Toinen on terminated ”Pfizer decided terminating study for administrative reasons on 22Mar2022” ja toinen active, not recruiting. Onko ne vaiettu vai onko näkynyt tuloksia?

Toisaalta nyt vapautuu areenaa Faronille. Toisaalta muistutus, että isostikin voi epäonnistua. Ja varovaisuus megadiileihin tai oikeastaan gigadiileihin voi kasvaa. Rahaa ei liiku kokonaisuutena markkinoilla sen vähempää, mutta ehkä etapeittain entisen kertamaksun sijaan.

Markkinoille pääsyn todennäköisyydet on kuvattu raportin sivulla 26, joten tarkoitat varmaankin yksittäisten tutkimusten yksittäisiä vaiheita ja niiden todennäköisyyksiä. Näistähän raportissa todetaan:

“Mallinnamme onnistumisen todennäköisyyttä peilaamalla yhtiön lääkeaihioiden ominaisuuksia ja niiden kehitysvaihetta tutkimuskirjallisuuteen1, jossa kuvataan lääkekehityksen keskimääräisiä onnistumisprosentteja. Vaiheen I läpäisyn keskimääräinen todennäköisyys on historiassa ollut 60 %, vaiheen II 36 % ja vaiheen III 63 %. Vaiheen III jälkeisen viranomaisarvion läpäisee 88 % ja saa lopulta myyntiluvan. Näiden lukujen lisäksi todennäköisyyksiä muokkaavat monet muuttujat. Näitä ovat mm käyttöaihe, se onko kyseessä biologinen lääke vai pienmolekyyli ja se onko tutkimuksessa käytettävissä biomarkkereita potilaiden valitsemiseksi. Olemme edelleen hienosäätäneet näitä todennäköisyyksiä lääkeaihioista saatavilla olevan tiedon mukaan. Erityisesti BEX-tutkimuksista kertynyt myönteinen turvallisuusdata antaa arviomme mukaan aihetta nostaa todennäköisyyttä sille, että yhtiö voi jatkaa tutkimuksia seuraaviin kliinisiin vaiheisiin.” (David, Robeu, Matthews. Biotech forecasting & valuation, 2016)

Lukujen tulkinnassa on hyvä muistaa että tuo historiallisten todennäköisyyksien määrittäminen ei ole mitenkään eksaktia ja yksittäisissä tutkimuksissa (joita tuo käyttämäni lähde kokoaa yhteen) muodostuu kuhunkin vaiheeseen karkeasti 10 prosenttiyksikön todennäköisyyshaarukka, mikä on minusta suurinpiirtein se tarkkuus missä näitä lukuja kannattaa tulkita.

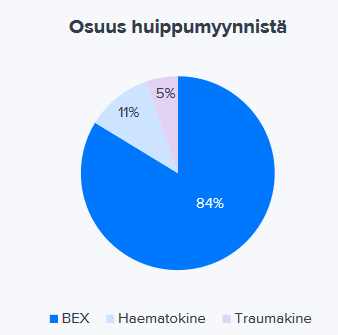

Hyvän käsityksen kassavirroista saa liikevaihdosta, koska kyseisiin käyttöaiheisiin liittyvät tutkimuskustannuksethan on liikevaihdon alkaessa jo periaatteessa toteutuneet. Hallinnon kuluilla on tietysti oma merkityksensä konsernitasolla. Eri lääkeaihioiden painoarvoista saa nopean käsityksen huippumyyntiarviostamme ja yksittäiset tutkimukset ja käyttöaiheethan on myös raportissa eritelty.

En silti ihan täysin ymmärrä tätä logiikkaa. Nuo historialliset vertailuluvut faasien läpäisystä pitävät myös sisällään lääkeaihioita joissa on myönteinen turvallisuusdata. Eiväthän ne muuten etenisi myöhempiin faaseihin. Sitäpaitsi myöhemmissä faaseissa on olennaisesti kyse muustakin kuin turvallisuudesta.

Useamman kymmenen %-yks. Historiallisia vertailuarvoja korkeammat todennäköisyydet on optimistisia kyllä minun mielestä. Tätä voi toki peilata tavoitehintaan nyt niin että margin of safetyä siinä ei ole.

Tyypillisellä aihiolla on faasi II jälkeen hoidettu muutamia kymmeniä koehenkilöä, joista osa terveitä vapaaehtoisia. BEX:llä on hoidettu tässä vaiheessa karkeasti 250 potilasta ja syöpälääkkeeksi havaitut haitat eivät ole merkittäviä (voi tietysti miettiä pitäisikö olla immunologisen aktivaation suhteen olla mieluummin ärhäkämpiäkin haittoja, jotaka kertoisi rajummasta immuuniaktivaatiosta). Tuosta määrästä voi jo tehdä järkeviä johtopäätöksiä turvallisuudesta. Faasi III:ssahan tämä ajattelu ei enää vaikuta meidän lukuihin, koska BEX:n “et” on ikäänkuin kurottu kiinni.

Sitten on biologiset lääkkeet, joiden onnistuminen on pienmolekyylejä korkeampaa (tästä olen kylläkin yksittäisessä lähteessä nähnyt ei-tukevaa dataa myös). Myös lääketieteen aloittain on melko suuria eroja vs tuo keskimääräinen todennäköisyys. Tämä vaikuttaa erityisesti Haematokineen, koska hematologiassa onnistumisen todennäköisyydet ovat selvästi suurempia.

Tuossa nyt pääosin ajatukset purettuna. Toki näistä voi perustellusti päätyä erilaiseenkin lopputulokseen.

Kiitos! Näitä käyttämiäsi taustaolettamia oli tarkoitus tässä kalastella ja vaikka ymmärrän nihkeyden antaa tuollaisia epätarkkoja lukuja ulos, niin mielestäni on tärkeää ymmärtää analyytikon käyttämiä taustaolettamuksia riittävän suurella tarkkuudella, jotta analyysistä saa parhaan hyödyn irti.

Selkeyden vuoksi olisi mielestäni myös hyvä nähdä analyysissä liiketoiminnan kassavirran ennusteita, jotka eivät ole TK-riskikorjattuja. Tämä tekisi helpoksi tehdä halutessaan omat riskikorjaukset ja auttaisi sijoittajia hahmottamaan riskikorjattujen ja riskikorjaamattomien kassavirtojen eroja. Tästä tulee varsinkin hyödyllistä tulevissa rapsoissa, kun lääkkeet alkavat joko mennä läpi tai kosahtamaan faasiportteihin ja nämä kaksi kassavirtakäyrää alkavat konvergoitua.

Faronkin näköjään haluaa mukaan Redeyen Life Science Day-tapahtumaan. Oli v 2022 myös. Jos haluaa katsoa livenä, ilmainen on, niin kuin Faronin analyysiraportitkin, mutta pitää kirjautua. Klo 9.20 Faron, ilmeisesti Ruotsin ajassa tuo, vaikka etusivulla lukee, että klo 10 alkaa tapahtuma, joka lienee Suomen aikaa. Noissa on ollut joskus mahdollisuus kaikilla esittää livenä kysymyksiä kirjoittamalla se esityksen kuluessa tai vähän etukäteen👍🏼. Nyt en nähnyt, onko vai ei.

On 23 November, we will bring together 40+ Nordic companies for Life Science Day, a live-streamed event where investors, businesses, and experts co-create the industry’s future.

We’ll have in-depth interviews and live broadcasts on our website.

Each company will give a 1-2 minute pitch and then a 20-minute Q&A, and we’ll also facilitate 1-to-1 meetings.

Näistä tulee videotallenne Redeyen sivuille, ehkä Faroninkin sivuille linkki jälkeen päin. Näissä ei mitään mullistavaa tietoa tule, mutta jotakin viitettä usein, jota faronologit voivat mutustella. Nythän vain odotetaan sitä trial-dataa joulukuuhun.

Natalia Baran, Assistant Professor, Department of Leukemia, University of Texas MD Anderson Cancer Centeristä (BEXMAB-tutkimus site) on katsausartikkelin 14.11.2023 vastuullisena kirjoittajana aiheena Makrofagien ja syöpäsolujen vuorovaikutus syövän hoidon kohteena. Clever-1 ja Bex (koodinimellä FP-1305) mainittu-TORILLE! (voi olla kyllä liian kylmä). Mukava nähdä näitä, joissa kirjoittajilla ei ole Faron-kytkentää työ- tai omistussuhteena. Valitus siitä, että Bexiä tai sen vaikutuskohtaa ei tunnusteta, alkanee vähitellen helpottaa.

Seuraava on referaatti ilman omia mielipiteitä tai kommentteja:

Markku kertaa, että nyt mennään rajallisten varojen vuoksi vain aiemmissa hoidoissa epäonnistuneiden MDS-potilaiden faasi 2 tutkimuksella eteenpäin. Tulosten luku on nopeinta näissä. Sillä pyrkivät markkinalle ja sen jälkeen voivat fokusoida muihin AML- ja MDS-ryhmiin. Markku sanoo, että suunnitelma menee näin: ”Hopefully by that time (faasi 2 tulosten jälkeen) we will have a significant partner already with us and they will provide additional resources.”

Ainoa parannuskeino AML:ssä ja MDS:ssä on luuydinsiirto ja jotta sen voi tehdä, pitää blastien määrä saada laskemaan.

Paras immuniteetin induktio ja blastien väheneminen saadaan 3 ja 6 mg/kg annostuksella ja tuloksia nähdään 1-2 kk:ssa. Voi olla että joutuvat tekemään myöhemmin faasi 2 AML:llä samalla tavalla kahdella eri annoksella.

Faasi 2 aloitetaan as soon as possible. Jos hoitovasteet jatkuvat hyvinä, voi olla mahdollista päästä FDA:n Accelerated Approval ohjelmaan. Faasi 2 tulosten jälkeen keskustelut FDA kanssa, minkälainen pivotal-tutkimus pitää olla, että on mahdollista hakea BLA eli Biologics License Application eli lupaa myyntiin. Ensin USA:ssa ja myöhemmin Euroopassa.

MATINS-data on laitettu artikkelin muotoon ja se on jo hyväksytty Cell Reports Medicineen ja tullee online joulukuun alussa. Markku kertaa, että se vetää yhteen Bexin vaikutuksen kylmissä kasvaimissa, joissa interferon gamma on matala. Parinäytteissä, joissa ensimmäinen on otettu ennen Bexiä ja toinen jälkeen, nähdään, että kasvaimen makrofagit muuntuvat immunostimulatorisiksi ja näillä potilailla nähtiin clinical benefit. Potilaita ei valitettavasti ollut satunnaistettu, joten tällä ei vielä saa myyntilupaa.

Jos olisi varoja, kiinteiden tutkimusta jatkettaisiin. ”This may also be impacted on our partner discussions”, ”koska luonnollisesti monet PD-1-yhtiöt ovat kiinnostuneet heidän tuotteensa tehon laajentamisesta.” Pään ja kaulan alueen syövissä ja melanoomassa olisi käyttöä ”maybe we can do that later on with additional resources”.

Seuraava BEXMAB-tulosten julkistus on joulukuun alussa ja odottavat, miten kliinikot ja partnerikandidaatit reagoivat siihen.

Big pharma on käynyt ostoksilla. Ehtoja näihin diileihin on alkanut tulla.

Boehringer Ingelheim osti firman, jolla on yksi hoito faasi 1:ssä ja 3 prekliinistä jokeriaihiota. While the companies said the acquisition could be worth up to $508 million, no other financial details were disclosed. Sveitsiläiset olivat tehneet ranskalaisen Olipa kerran elämä-sarjan hengessä hienon animaation, alla olevasta linkistä. Muokatut bakteerit opetetaan ruikkimaan proteiinia syöpäsoluun ja ne löytävät perille, kun ne infusoidaan verenkiertoon. Sitten immuniteetti herää ja syöpäsolut tuhotaan. Terve ympäristö tuhoaa bakteerit, mutta syöpäsolukko ei. Uskokaa tai älkää uskoko.

Boehringerillä on tavoitteena tuotepaletti ”which have the potential to turn cold tumors into hot ones, extending the benefits of immunotherapy to more patients in need.” Kuulostaa tutulta.

Myös big biotech on käynyt osamaksukaupoilla, jossa käsirahan vähintään menettää. Prekliinisestä kiinteitä kasvaimia targetoivasta firmasta jo valmiiksi kilpaillulla alueella 1,3 BUSD mahdollisina etappimaksuina, etumaksun määrää ei kerrota. Pfizer, Bayer, Incyte ja Blueprint ovat jo omilla CDK2-estäjillään edellä faaseissa 1-2.

BeiGene is buying its way into a cancer niche targeted by Bayer, Blueprint Medicines, Incyte and Pfizer, striking a backloaded, $1.33 billion deal for a global license to Ensem Therapeutics’ CDK2 inhibitor.

Edellinen diili on max. n. 2x Faronin MCAP ja jälkimmäinen, jos faasit menee hyvin, 5-6x Faron nyt.

Kaikki on yhä mahtavaa ja jännittävää. Vino_Pino teki hyvän yhteenvedon tuon Redeyen haastattelun pääpointeista tuossa pari kommenttia ylempänä.

Seuraavat uutiset joita odotetaan on Bexmabin ensimmäisen faasin viimeisten potilaiden data joulukuun alussa sekä tuon Matinsin datojen julkaisu tieteellisessä lehdessä. Sellainen komentti vielä tuohon tulevaan paperiin liittyen, että Cell Reports Medicine on aika hyvä lehti (IF14.3) ja tuon jutun ajoitus samaan aikaan joulu-tammikuulle, kun pitäisi saada myytyä tuota Matins III ja Bexcombo stooria partnerikandidaateille, on hyvää mainosta Bexille. Tässä kuitenkin kokoajan kuumottaa partnerikandidaattien taustalla PD-1 inhibiittorien patenttien takaraja, joka luo sopivasti painetta löytää uusia korvaavia lääkkeitä. Hyvän impaktin lehtien julkaisut tuovat hyvin lisää näkyvyyttä Bexille.