Kun ASHiin on tuon haastattelun jälkeen enään 2 viikkoa missä pitää esitys ja data olla valmiina niin on hemmetin hyvä että Maken mielestä kaikki on vieläkin mahtavaa ja jännittävää ![]()

2 tykkäystä

@jerej jo toi esille, että Cell Reports Medicine on arvostettu julkaisu eli sen vaikuttavuuskerroin on korkea. Heillä on siten suurempi julkaisukynnys kuin ei niin arvostetuilla lehdillä eli on varaa valita. Julkaisualusta tuo näin arvoa siinä julkaistaville artikkeleille. Samoin arvoa lisää kirjoittajat.

Jos kirjoittajissa on KOL eli Key Opinion Leadereita ts. syöpälääkäreitä ja -tutkijoita, joita arvostetaan ja kuunnellaan tiedeyhteisössä ja jotka kouluttavatkin lääkäreitä, se nostaa julkaistavan datan painoarvoa. ESMO:n posterissa oli MATINS-päätutkijat ympäri maailman, joten heidän nimensä pitäisi kyllä olla artikkelissakin. He ovat myös KOLleja. Big pharma katsoo kyllä tarkkaan näitä asioita, heillä ei ole varaa luottaa pelkkään random-tutkijan käsitykseen tai pelkästään faronilaisten innostukseen. Maija ja Sirpa ovat kyllä kovan luokan tutkijoita, ei siinä.

MATINS-data jo esiteltiin posterissa ESMO:ssa. Ennen ja jälkeen Bexin tulokset koepaloista sisältää runsaasti dataa mm. makrofagien GeomX Digital Spatial Profilingista, jolla saa tietoa siitä, mitkä geenit ovat aktiivisia ennen ja Bexin jälkeen tutkimalla RNA:ta tai proteiineja näytteissä laajalla kammalla. Tuo uusi teknologia launchattiin kaupallisesti vasta v. 2019. MATINS alkoi 2018 lopulla. Artikkelissa varmaan saadaan lukea tarkemmin asian merkityksestä, pelkkien kuvien tulkitsemisen sijaan. Kyse on Bexin toiminnan ja toimintatavan validoinnista ja biomarkkereiden metsästyksestä.

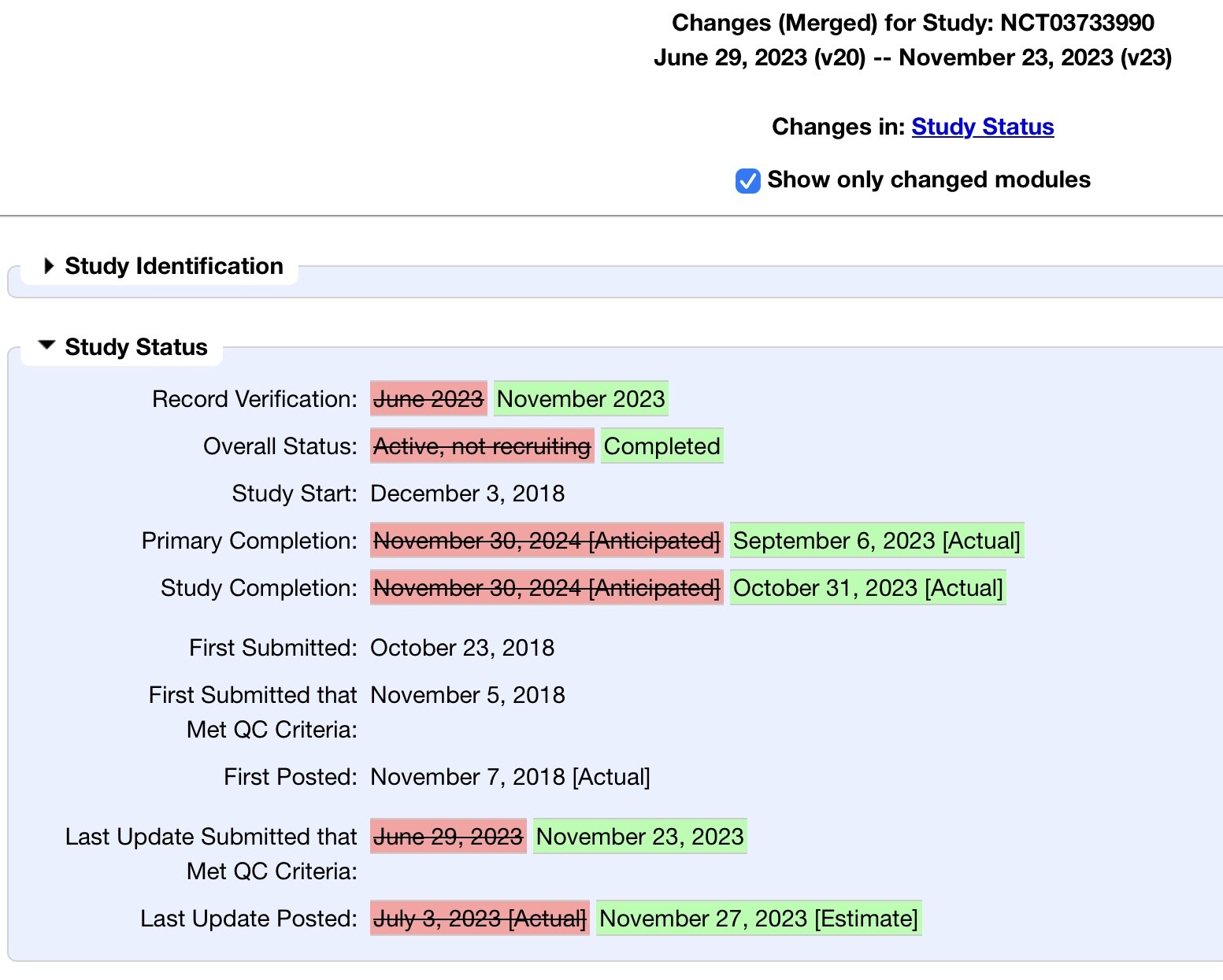

Kirjan kannet MATINS faasi 1/2 sulkeutuvat nyt tuon julkaisun myötä, trial on virallisesti lopetettu 31.10.23 ja status on Completed 23.11.23.

20 tykkäystä

Sarjassamme ”verrokkidiilejä”:

AbbVie on ostanut eilen ImmunoGen-nimisen yhtiön, jolla on ELAHERE-lääke, joka on saanut FDA:n Accelerated approval statuksen. Tarkoitettu aiemmassa hoidossa epäonnistuneeseen munasarjasyöpään. Ei myyntilupaa, mutta on haussa. Yrityskauppa odottaa viranomaishyväksyntää, klousataan 2024 puolivälissä ja tietenkin ImmunoGenin osakkenomistajat pohtivat meneekö liian halvalla😮

Lisäksi kaupassa tuli yksi faasi 1 ja yksi faasi 2 molekyyli.

Keväällä kurssi nousi 90 %, kun tuli positiivista faasi 3 dataa. Toinen 80 % nousu nyt kauppauutisesta.

Faron mcap on reilu 200 miljoonaa dollaria. Paljonko maksetaan ImmunoGenistä?

10,1 miljardia dollaria.

AbbVie on sama, joka osti ehdollisessa eli milestonekaupassa CD47-molekyylin, jonka AML-tutkimukset sitten lopetettiin 2022.

Vaikka Faronilla on yksi molekyyli faasi 2:ssa ja toinenkin molekyyli menossa faasi 2:een ja kolmas olisi valmis faasi 1:een, ei yhtiöitä voi suoraan verrata eikä varsinkaan sijoituspäätöstä varten.

17 tykkäystä

Taitaa olla Lokakuun lopun lista edelleen…

5 tykkäystä

Voi hyvä helvetti ja kiitos huomautuksesta ![]()

Tämmöstä se joskus väsyneenä on. Pitää korjata postaus kunhan lista päivittyy, ellei ylläpito ehdi siivota roskikseen ennen sitä.

Pahoittelut sähläyksestä kaikille.

2 tykkäystä

Jees, en olisi itse ainakaan huomannut, mutta liputettiin + olittekin tässä olittekin viestitelleet. ![]()

Jos teet uuden postauksen, kun lista päivittyy.

Mulle käy hyvin usein jotain tuollaista. ![]()

3 tykkäystä

Kyllähän sitä valuaatiota voi hakea noiden diilienkin kautta. Minkä todennäköisyyden antaisitte ”miljardiluokan” ostotarjoukselle Faronista 3 vuoden sisällä? Minulle se on alle 5%.

Ihmetyttää se, että rahoitusta ei irtoa enempää. Jos potentiaalia on, miksi ei tehdä kaikkea voitavaa että voitaisiin ajaa täydellä vauhdilla trialeja mahdollisimman moneen indikaatioon. Kilpailijat ei odottele.

1 tykkäys

Hyvä huomio tuo diili, kiitos siitä ja kaikesta muustakin laadukkaasta keskustelusta sinulle ja muille aktiiveille.

Mielenkiintoista on mielestäni paitsi diilin koko, myös ImmunoGenin pörssikurssi. Vielä keväällä oltiin reilussa 3,5 dollarissa, nyt firma ostetaan pois päälle 31 dollarin per osake. Aina eivät sijoittajat osaa ennakoida tulevaa kovinkaan hyvin.

Pitää kuitenkin muistaa, että harvoin tarjouksia tehdään enemmän kuin 100% pörssikurssin päälle, aniharvoin enemmän kuin 200% yli, ja ei käytännössä ikinä enemmän kuin 300% kurssin yli. Eli turha kuvitella, että mikään firma tulee nyt ja lyö miljardin tiskiin Faronista. Hyvien tulosten myötä kurssi voi toki kavuta toisille tasoille.

8 tykkäystä

Onko Faronin uudesta lääketieteellisestä johtajasta Birge Bernsistä mitään havaintoa? Jos olisi, olisi myös kiinnostavaa tietää, miksi M-LF:n lähdön jälkeen palkattiin vain väliaikainen lääketieteellinen johtaja.

3 tykkäystä

Eroja on tosiaan aika paljon, toi on Jenkkiyhtiö ja sillä on ADC-lääke. Faasi 2 valmiina, myyntiluvat sillä perusteella ja alustavat faasi 3 datat näyttää OS-hyötyä myös sieltä. Eli aika paljon ollaan vielä faronia edellä. Onhan noi komeita lukuja mitä saadaan myyntiluvan jälkeen, Faronilla on toki se etu että se mds faasi 2 valmistuu suhteellisen nopeasti ja päästään toivottavasti sillä perusteella kans hakemaan ehdollista myyntilupaa.

2 tykkäystä

Koska mds faasi 2 pitäisi olla valmis? Missä vaiheessa Matins menee tällä hetkellä?

@Vino_Pino kirjoitti tuosta Matinsin tilanteesta aika kattavasti muutama viesti sitten.

Mitä arvonnousuun tulee, myyntilupaa haetaan vuonna 2025 ja sitä ennen pitäisi saada firma myytyä tai partneroitua. Eiköhän Faronilla ole jotain suunnitelmia firman arvon kasvattamisesta lähitulevaisuudessa tai sitten ei.

Kuten @finito sanoi, nykyarvoisesta Faronista ei kukaan miljardia maksa.

3 tykkäystä

Kyllä on Markku sitten pihalla oman firmansa arvosta kun puhui jo vuosi sitten niillä tiedoilla ja tutkimustasoilla 2-5 miljardista.Mutta täällähän ne ammattilaiset ovat.Ajat olleet kyllä jokusen vuoden huonommat ja isot firmatkin tulleet varovaisemmiksi ostojen kanssa.Viimeisin tieto on että erittäin intensiiviset keskustelut ovat menossa kumppaniehdokkaiden kanssa (lainaus Markun haastattelusta)

3 tykkäystä

Eli Matins ei edennyt faasi 2:een vai?

Ei Markku höpöjä puhu, ja 2-5 miljardia on ihan mahdollinen. Sen saadakseen pitää kuitenkin saada firman arvoa ensin nousemaan kunnolla. Toivottavasti tulevat tulokset niin myös tekevät. Nyt ei vielä olla siellä.

2 tykkäystä

Itse näkisin tämän niin, että jos verisyövissä saadaan nyt hyvät luvut, niin Faron voisi lisensoida sen puolen etupainotteisella maksulla, joka olisi ainakin kymmeniä miljoonia (muut kirjoittajat osaavat varmasti kertoa tarkemmin, kuinka suuri tuo summa voisi olla). Tällä saataisiin rahoitus bexcomboon, joka olisi se varsinainen arvon ajuri. Jos bexcombossa saadaan vahvoja viitteitä siihen suuntaan, että “this is going to be bigger than PD-1” niin kuin Jonathan Knowles muistaakseni sanoi, niin olettaisin että big pharma voisi maksaa kiinteiden syöpien osuudesta tosi paljon, ja tuo 2-5 miljardia voi silloin olla alakanttiin. Sinne on tosin vielä pitkä matka, ei ehkä ajallisesti niinkään (äkkiähän parisen vuotta kuluu), vaan lähinnä tulosten suhteen. Ehkä onnistuu, ehkä ei.

5 tykkäystä

https://clinicaltrials.gov/study/NCT05428969?intr=bexmarilimab&rank=4

A Study to Assess Safety, Tolerability and Preliminary Efficacy of Bexmarilimab in Combination With Standard of Care in Patients With Hematological Malignancies (BEXMAB)

ClinicalTrials.gov ID NCT05428969

Sponsor Faron Pharmaceuticals Ltd

Information provided by Faron Pharmaceuticals Ltd (Responsible Party)

Last Update Posted 2023-12-01

8 tykkäystä

1 tykkäys

Faronin sivuille on nyt päivitetty marraskuun tiedot suurimpien omistajien omistuksista. Mitään kovin merkityksellistä ei näytä tapahtuneen.

5 tykkäystä