-missä on nähtävissä posterin sisältö? Tiedote otsikoitiin ”bexmab data update”, nostettiin esille lähes vain MDS potilaiden tuloksia. Ymmärrän kyllä miksi.

Fokus on nyt MDS:ssä, jokohan inderes pian päivittäisi laskelmansa.

2 miljardin buyout ei kyllä tapahdu sellaisella todennäköisyydellä että sijoittamista voisi sillä itselleen perustella. Jos firma joutuu itse kauppaamaan itseään tässä phase 1 vaiheessa niin kummoista preemiota ei ole luvassa.

Itse en ihan kauhean yllättynyt olisi jos keväällä ilmoitetaan Faronin kumppaniksi Bayer. Yksi johtajista istuu jo valmiiksi hallituksessa, haetaan yhtä kumppania ja Markun olemuksesta ja puheista vähän luettavissa että neuvottelut jo meneillään.

Kuten Henri tuossa aikaisemmin arveli, niin itsekin liputtaisin Bayerin puolesta. Miksikö? Faron on Turussa ja Bayer on Turussa, joten sulautuminen “helppoa” ja Faronin tutkimusyksikkö jatkaisi uuden isännän alaisuudessa suht helposti. Miksi yhden maailman suurimman lääkejätin johtajistoon kuuluva henkilö muuten tulisi Faronin hallitukseen. Vielä jos hänen esittelystä oikein ymmärsin, niin Roth:n tehtävänä on juurikin Bex kaltaisten lääkkeiden löytäminen ja markkinoille vieminen. Uskon, että Faron on ollut Bayerin “tutkassa” ja aikaisemmat tulokset olivat jo niin lupaavia, että Roth tuli aitiopaikalla seuraamaan, varmistamaan ja hiomaan kumppanuutta. En ihmettelisi, jos kaupat olisi kesästä lähtien hienosäädetty tarkennuksia vaille valmiiksi. Ehkä haluttiin varmistukseksi katsoa loppuvuoden data ja Faronin nielaisu Bayerin syleilyyn voi tapahtua milloin tahansa. Saas nähdä miten käy sitten oikeassa elämässä:-)

Mielenkiintoista, ClinicalTrialsin classic website näytti eilen yhä aloituspäiväksi 1.12.23. Nyt sekin on päivittynyt 1.3.24. Täytyy lopettaa tuon boomeriversion käyttö ja siirtyä modernized sivulle, vihjeeksi muillekin. Ja kun sponsori ilmoitti, että trial on in progress, tarkoitti se, että edistetään, muttei ole vielä rekrytoituja potilaita.

Tulosten luku eli read out on tässä Traumakine-tutkimuksessa faasi 1/2:ssa nopea. Seurantajakso, jolta luetaan Traumakinen haitat, sytokiinimyrskyn hallinta ja antituumorivaste on vain 28 päivää ja potilaita vain 24. Sponsori Fred Hutch on maailman johtavia CAR-T-keskuksia. Siten maaliskuussa alkava voisi olla loppukesällä valmis ja luettu. Pitkäaikaisseuranta on sitten pari vuotta. Markkuhan totesi, että eivät voi vaikuttaa (”push”) näihin ulkopuolisten tekemiin, mutta ehkä tulokset saadaan asap.

Moi, tämä meni ohi kun olin jo studiolla valmistautumassa tapahtumaan. Juttelin kuitenkin Markun kanssa ennen esitystä ja sattumalta sivuttiin aihetta. Minulle jäi käsitys että ei välttämättä sisälly, koska Ph1 design on ei-randomisoitu ja Ph2 randomisoitu, joten eivät olisi tältä kannalta yhteensopivia. Mutta tämä kannattaa ottaa suolan kanssa, sivuttiin aihetta hyvin nopeasti ja kasuaalisti ja saatoin ymmärtää väärinkin.

Voihan olla, että tutkija voinut ajatella, että nyt kun on vahvin eli 6 mg/kg annos tutkittavana, otan tämän hankalan tapauksen trialiin. Tai tämä on niin hauras potilas, että hänelle mieluummin vain 3 mg/kg. Kyseessä olisi siis valikoitumisvirhe eli selection bias. Taitavat joutua aloittamaa alusta tuon 16+16 potilasta. Ei se mitään, tärkeää tietoa on kertynyt jo.

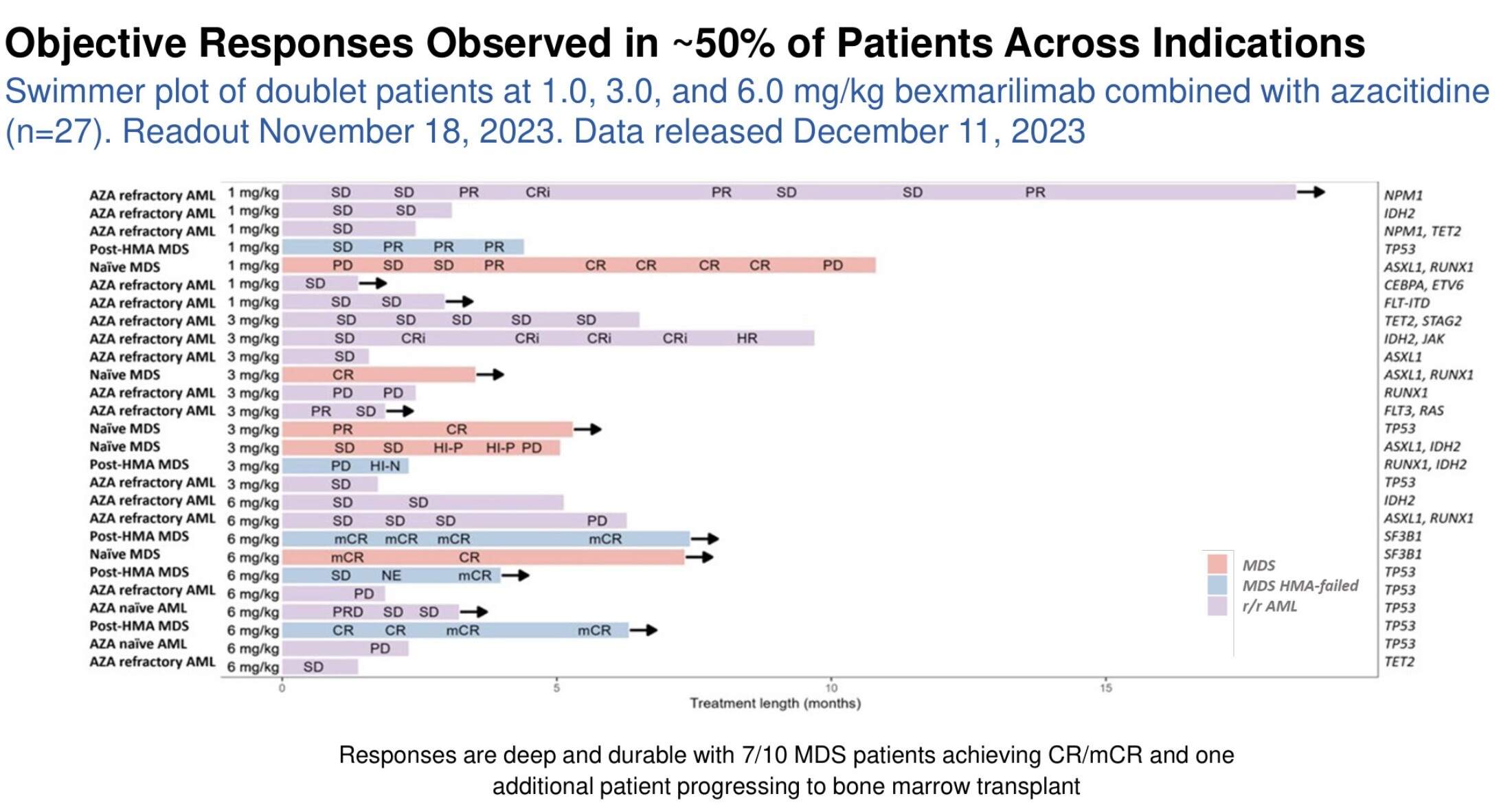

Tuossa uimareiden kilpailussa eli swimmer plotissa kesken matkaa hukkuneet ovat varmaan kuolleita osa, ainakin 2 on poistunut kantasolusiirtoon ja yksi toiseen trialiin, harmi, ettei ole merkitty selvemmin menehtyneitä.

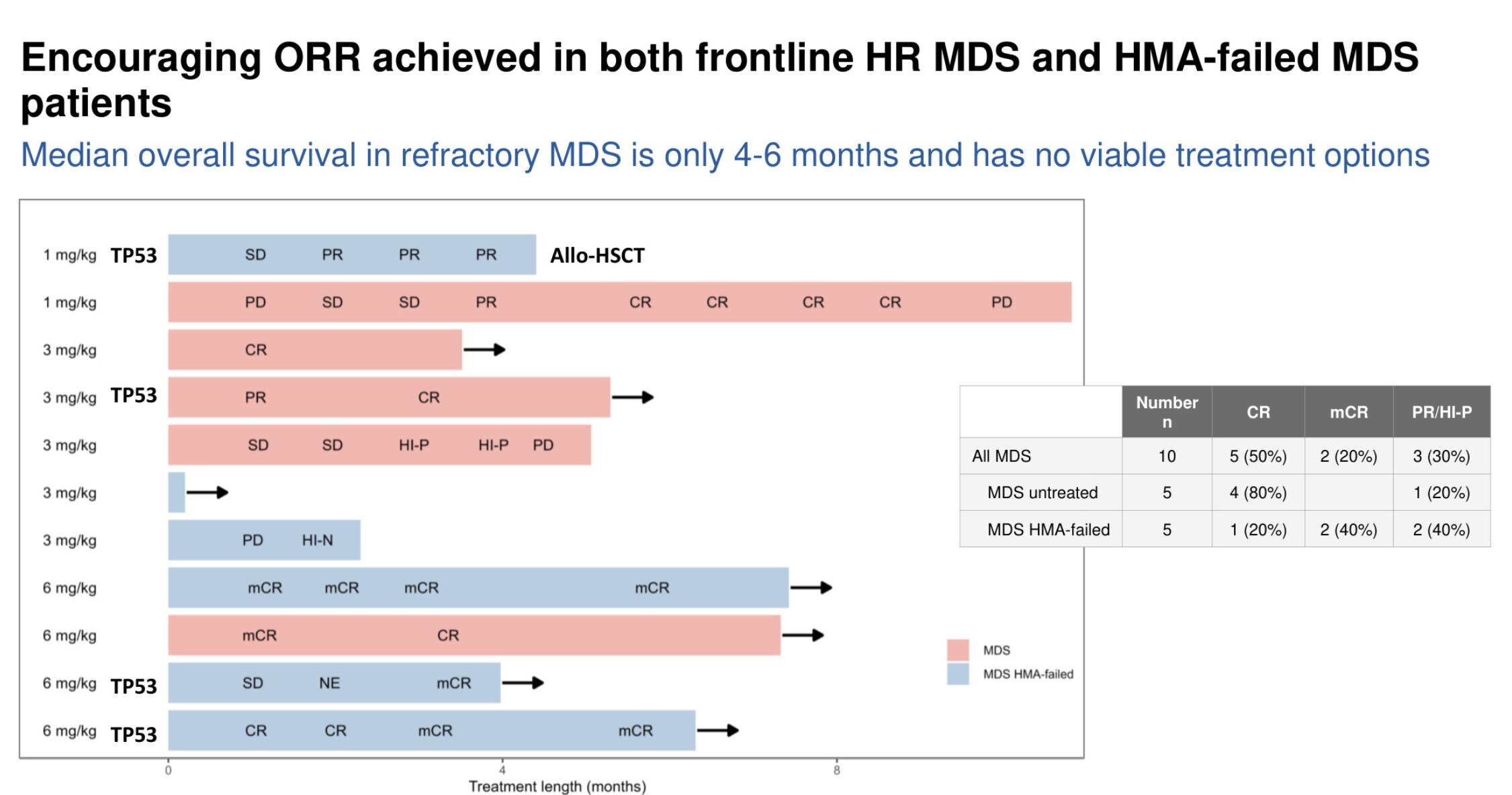

AML:ssä täytyy keksiä jotakin, ensilinjan tutkimus tai jotakin biomarkkereita, tuo ei vakuuta vielä. Naval Daver puhui KOL Callissa TP53 mutaatiopotilaista, ovat hankalimpia ja Bexin tehoa toivoi, heitä on nyt alkanut tulla, ehkä juurikin Navalilta.

FDA tarkkailee nyt CAR-T-hoidon turvallisuutta. Ongelmana voi olla harvinainen muokattujen T-solujen aiheuttama lymfooma, mutta myös Traumakinen käyttöaiheena tutkittavat ongelmat saavat huomiota eli sytokiinimyrsky CRS ja aivosoluihin kohdistuva tulehduksellinen haitta ICANS.

JOS Traumakine menestyy kevään trialissa, se revitään käsistä.

Eri lääkeyhtiöt kilpailevat nimittäin keskenään siitä, kenellä on turvallisin ja tehokkain CAR-T-hoito tarjolla. Ja hoidot ovat tunnetusti erittäin kalliita.

”For both CAR-Ts, CRS was the most common reason for deaths that weren’t caused by cancer relapse, followed by immune effector cell-associated neurotoxicity syndrome (ICANS), another known problem of CAR-T therapy. ”

”researchers found seven cases of Parkinsonism from Carvykti and four from Abecma. Plus, unexpected facial paralysis—a neurological disorder called Bell’s palsy—was reported almost exclusively from Carvykti, with 13 cases, versus none for Abecma and one for Tecvayli. ” Nämä ICANS:n seurausta.

Tämän tulevan trialin merkitys on suurempi kuin vain CAR-T-hoitojen tarjoama markkina. JOS Traumakine toimii CRS:n estäjänä, toimii se todennäköisesti muissakin käyttöaiheissa CRS:n estoon. Nyt, kun tunnetaan tietyt geneettiset ja kortikosteroidien käytön yhteisvaikutukset ja osataan niitä varoa.

Sopii myös miettiä että mitä on maksettu jostain pelifirmasta tai ruoanjakelijasta ja nyt kuitenkin ollaan ihmisten terveyden joka voi todellakin mullistaa satojen tuhansien ihmisten tulevaisuuden joilla ei olisi enää toivoa.Joku aina vähättelee ja on aina pessimistinen, tapahtuu mitä tahansa.Itse ajattelen firman arvon entisten kauppojen perusteella ja Markunkin arvion, että vähintään 2-5 miljardia.

Toi Inden illan kysymysosio olikin hyvin informatiivinen

Markku BEXCOMBO:sta:

”PD-1-market is interesting, as you know the are 10 different products in the market… we just learned, three major phase 3 trials just failed with Merck *

”On kestänyt saada PD-1 valmistajat ymmärtämään, että voisivat käyttää jo olemassa olevaa menetelmää syöpänäytteen CLEVER-1 tutkimiseen, ”for the patients who are already negative** for the PD-1 treatment” ja valikoida potilaat siten, tätä jumpataan. They need to understand what kind of setting they would like to do”….”We are getting there”.

*Merck on etsimässä pembron patentin loppumisen vuoksi yhdisteltävää, mutta 3 eri trialia meni pieleen (Who we gonna call?)

**Huomautuksena tuosta PD-L1-pitoisuudesta ja potilasvalinnasta esim pembrohoitoon, melanoomassa ei tarvitse kasvaimen edes ilmentää PD-L1 ja silti se tehoaa (miksi, ei ole tietoa). Onko tämä tulevaisuutta muidenkin syöpien osalta ja onko Bexin ja CLEVER-1 osalta joskus näin, jää nähtäväksi. Syöpä kun muuntuu jatkuvasti hoidon aiheuttaman valintapaineen alla ja voi alkaa ilmentää eri karkuunpääsyreittejä, joita ei näkynyt, kun hoito aloitettiin…

Tuosta 373 miljoonan valuaatioarviosta sen verran, että se koskee tietenkin vain MDS ja AML, ja nekin aika maltillisilla olettamilla. Jos teho on tulevissa tutkimuksissa sama kuin toistaiseksi, noita myyntiarvioita pitää todennäköisesti säätää korkeammiksi.

Tossa on sulla semmonen virhepäätelmä että toi eNPV olisi myös sama myös ostajalle silloin kun molekyyli on big pharman taskussa. Eli heidän eNPV on todennäköisesti korkeampi kuin mitä se on Faronin omistuksessa ihan jo operatiivisista synergioista ja rahoituksen edullisuudesta ja saatavuudesta johtuen. Siihen vielä jos tulee hyvä omistaja jolla on myös teollinen logiikka ostaa se lääke (lääkekombinaatiot muiden omien molekyylien kanssa yms., jolloin kasvaa myös toisen oman lääkkeen myynti.

Toi eNPV on riskikorjattu nettoarvo eli siinä on riskivähennys esim. siitä, että faasi 1, jossa oltiin, kun tuo laskelma oli tehty, oli vielä kesken. Nyt, kun faasi 2 on alkamassa eNPV pitää tosiaan nostaa HMA-MDS:n osalta👍🏼. Lisäksi market penetraatio oli laskettu selvästi suuremmaksi kuin AML:ssä, joten AML:n suuremmasta kohdepopulasta huolimatta, en ainakaan laskisi eNPV:n arviota (se ON arvio). Päin vastoin penetraatio tulee todennäköisesti olemaan vielä kovempi ja ei ole kovin hyviä syitä, miksi mukaan ei tulisi ensilinjan MDS ainakin joissakin populoissa. Tämäkin on arvio. Arvio on myös se, että AML:n samankaltaisuudesta johtuen löytynee vaihe, jossa nuo potilaat hyötyvät Bexistä.

Tai sitten niin päin, että AML:n samankaltaisuudesta johtuen MDS tauti näyttää vielä bexille närhen munat, ja nuo uimaradalla etenevät alkavat tipahtelemaan ajan kuluessa. Vasta 2 uimaria on ylittänyt 5kk rajan, se kannattaa muistaa.

In healthy people, there are usually no blast cells in the blood, and blast cells should make up less than 5 percent of all bone marrow cells. In MDS patients, blast cells may make up to 20 percent of cells in the bone marrow. A blast count of 20 percent or higher is considered acute myeloid leukemia (AML).

Nuo syöpäsolut itse ovat Clever-1 positiivisia ja jos ne lisäksi tuottavat liukoista Celver-1:ä, voi tuon Clever-1:n saturaatio BEX:illä vaatia korkeamman annoksen AML:ssä. Noissa Faronin aiemmissa slideissa ei taida olla dataa potilaiden blastimääristä hoidon alussa / aikana mistä näkisi viitteitä korrelaatiosta responssin kanssa? Matinsissahan näitä BEX konsentraatioita testattiin aina 30 mg/kg asti, joka oli kai myös sekin vielä hyvin siedetty.