Ei kai asia ihan noinkaan ole, vaikea sitä on olla agressiivinen jos pääomistajat kieltäytyvät myymästä.

6 tykkäystä

Vaatii hermoja tämä projekti ja aika pitkään tainnut olla moni mukana. Mutta eikös tämä ole lähempänä maalia, kuin koskaan. Potentiaali isommasta diilistä ei kait ole kadonnut mihinkään ,vaikka osakkeen kurssi heiluu ja huojuu ja laskee välillä. Itseasiassa osakkeen päivittäisillä kursseilla ei ole mtn. väliä. Lopputulos ratkaisee: Päästäänkö sopimukseen lisensioinnista ja millä ehdoilla tai siirtyykö koko pulju myynnin kautta “isommille hartioille” . Enemmän optimismin puolella tässä ainakin itse olen, vaikka hypetykseen suhtaudunkin varauksella.

6 tykkäystä

Loppusuoralla ollaan, hyvässä tai pahassa. Puheet ovat olleet sitä luokkaa, että jos ennen ensivuoden puoliväliä ole tehty diiliä, voinee alkaa panikoida.

6 tykkäystä

Ylempänä, viesti 2979 ja sen kuva otsikolla ”objective responses in 50%…”

Tuossa siis AML:ssa menee varsin heikosti. Kannattaa perehtyä mitä nuo lyhenteet ja mikä niiden merkitys on.

Yhtiön tiedotuslinja on kaunisteleva.

Ja lisätään vielä, että eihän meidän pitäisi tehdä isompia päätelmiä tehosta ph1 tutkimusten perusteella. Mutta yhtiön 300M valuaatioon jo selvästi leivottu olettamia tehosta, joten on vähän pakko. Minulla ei olisi mitään ongelmaa jos tämä treidaisi verrokkeihin linjassa olevassa, ph2 aloittavalle firnalle järkevässä noin 100M valuaatiossa.

8 tykkäystä

Faron sanoo “Clever-1 expressed on monocytes and myeloid leukemia cells and is abundant in AML”

AML pitäisi siis olla hyvä kohde Bexille, kun erityisesti tähdennetään CLEVER-1 esiintymistä AML:ssä.

Vaikuttavuus ei kuitenkaan ole ollut MDS tai varsinkaan MDS-HMA tasoa.

Tätä kannataa siis tutkia, josko sille löytyisi selitys.

En osaa tulkita onko Faronin jakamassa materiaalissa siitä kuinka runsaasti potilaiden soluissa ilmentyy tuota CLEVER-1:tä. Onko niin että AML leviää verenkiertoon ja Bex sitoutuu niin suureen joukkoon Clever-1 reseptoreita että vaikuttavuus luuytimessä kärsii? Jos näin olisi niin sitten kai ero pitäisi näkyä tunnistamalla potilaiden erilaisuuksia? Vai onko niin että kaikilla potilailla on AML nimenomaan jo verenkierrossa ja siksi sitä esiintyy niin runsaasti. Mistä näyte otetaan kun puhutaan CLEVER-1 konsentraatiosta?

Useampi vuosi olen ollut Faron piensijoittajana. Ehdottomasti tämä on sijoituksistani mielenkiintoisin vaikka onkin yksi pienimmistä, vaikkei nyt ihan pieni. Vielä yksi vuosi hienoa tarinaa ei minua hetkauta suuntaan tai toiseen. Faronille toivon kaikkea menestystä ja kunnon panostusta ratkaisujen löytämiseen.

11 tykkäystä

Jos luuydinluovuttajaa ei löydy, eikä sytostaatit tehoa, on jäljelle jäävä lääke kovin huono! Vuoden päästä on sadasta potilaasta kaksi elossa! Sen takia keskiverto tuloskin bexillä on hyvä!

10 tykkäystä

Ja ylipäänsä, eikös kaikki Faronin rekrytoimat potilaat ole terminaalivaiheen potilaita jokaisesta indikaatioista - ei pelkästään AML:stä -, joilla mikään käytössä olevista hoidoista ei toimi? Tämän kun pitää aina korvan takana, nousee iho paremmin kananlihalle tuloksia lukiessa.

Luottavaisin mielin ![]()

14 tykkäystä

BEXMABIN ASH-posteri, tekijänä Mika Kontro eli HUSin päätutkija ja vikana eli ”kunniapaikalla” MD Andersonin Naval Daver. HMA-MDS lienee helppo suunnitella faasi 2, AML suhteen joutuvat pohtimaan asetelmaa enemmän.

6 tykkäystä

TL;DR lue viimeinen kappale.

ASHissa oli esitelmiä (with excitement) menin-inhibiittoreista lupaavana hoitona r/r AML:ään tietyissä mutaatioissa NPM ja MLL. (AML:ää on käsitelty myös Faron-ketjussa eri kanteilta, hakutoiminnolla löytyy).

Käännettynä ASHista suomeksi:

Toisessa tutkimuksessa käytettiin menin inhibiittoria nimeltä DSP-5336, joka on ensimmäinen ihmiskokeisiin edennyt menin inhibiittori². Tutkimuksessa havaittiin, että DSP-5336 oli turvallinen ja hyvin siedetty, ja että se aiheutti objektiivisia vasteita 50 %:lla potilaista, joilla oli NPM1-mutatoitunut AML, ja 33 %:lla potilaista, joilla oli MLL-rearranged AML². Toisessa tutkimuksessa käytettiin menin inhibiittoria nimeltä KO-539, joka on toinen ihmiskokeisiin edennyt menin inhibiittori¹. Tutkimuksessa havaittiin, että KO-539 oli myös turvallinen ja hyvin siedetty, ja että se aiheutti objektiivisia vasteita 44 %:lla potilaista, joilla oli NPM1-mutatoitunut AML, ja 29 %:lla potilaista, joilla oli MLL-rearranged AML¹

NPM-mutaatiot käsittävät vanhemmilla ihmisillä noin 20 % AML:stä. Otetaan valikoimaton BEXMAB-potilaisto tuolla menin inhibiittorilla DSP-5336: hoitovaste ORR 50 %*20 %=10 % hoitovaste

MLL-mutaatiot käsittävät noin 10 % AML:stä. Annetaan BEXMABia vastaavalle valikoimattomalle joukolle 30 %*10 % = 3 % hoitovaste

Sama KO-539 inhibiittorilla: 44 % * 20 %=9 % ja 29 %*10 %= 3 %

Siis vain noin 13 % potilaista saisi hoitovasteen eli ORR, mikäli teho on vain noihin biomarkkeroituihin muotoihin AML:stä. Ei kannata siis vielä lähteä kumpaankaan suuntaan kierroksille BEXMABinkaan alustavista r/r AML-tuloksista.

15 tykkäystä

No nyt varmistui se suositeltu annostus faasi 2 varten.

" Phase 2 to initiate with 6.0mg/kg as BEX recommended dose for expansion (RDE) in MDS

patients having failed prior HMA-therapy (FPFV planned for Dec2023)"

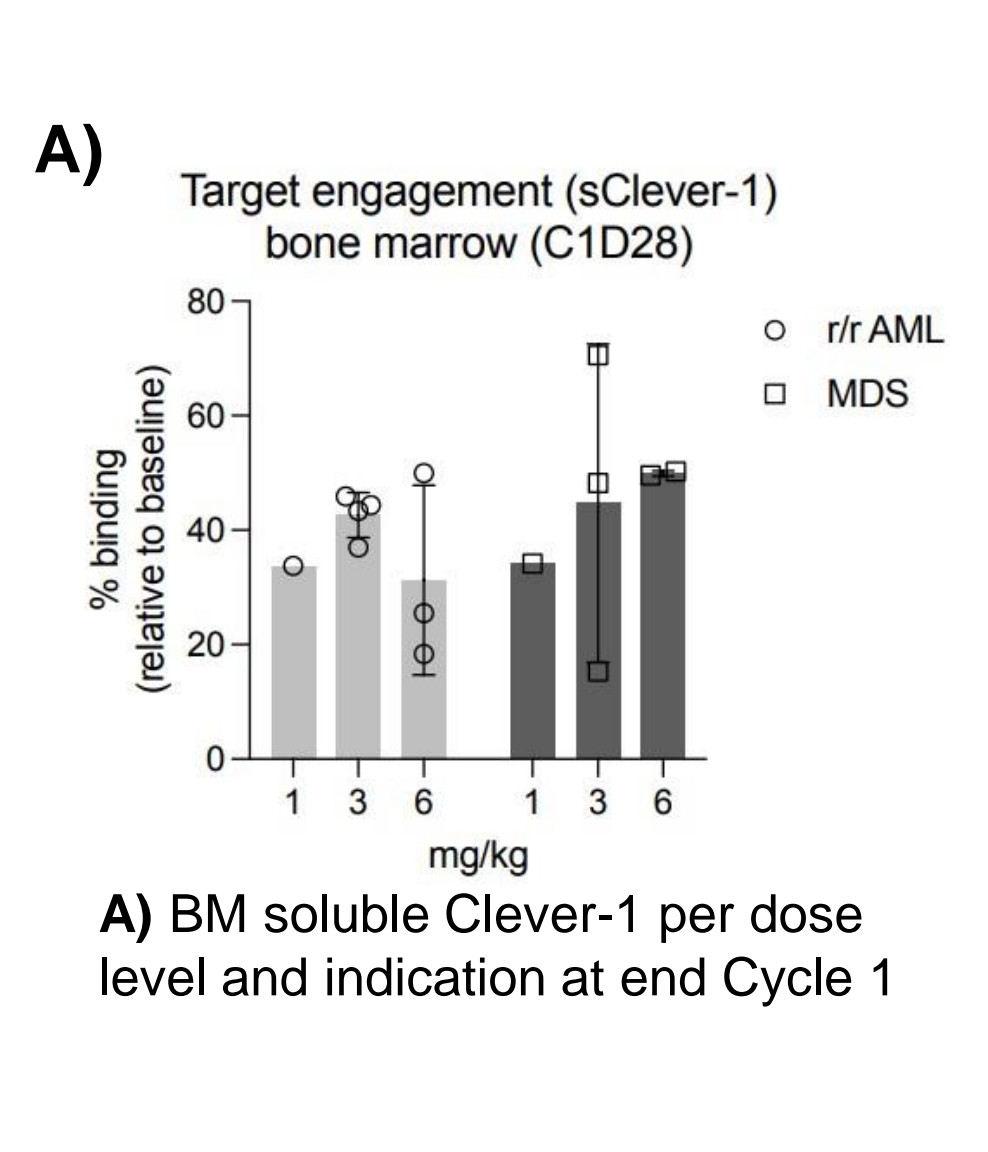

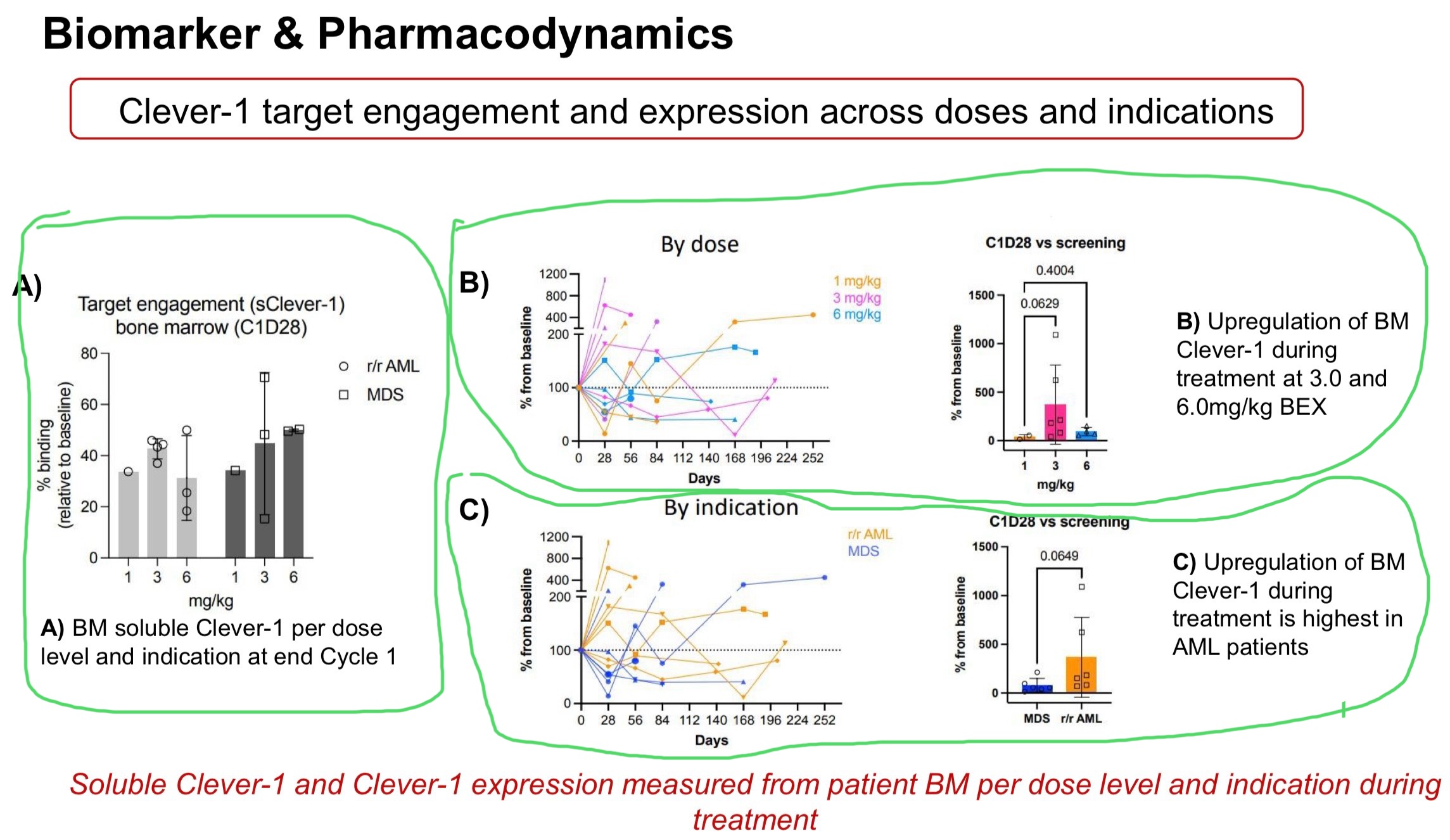

Osaatko tulkita noita receptor occupancy kuvaajia? Näyttää oudolta toi AML kuvio

6 tykkäystä

Liian vähän datapisteitä vielä, ja tuosta puuttuu tieto mikä on ollut Clever-1:n lähtötaso. Se varmaan myös vaikuttaa sitoutumisprosenttiin. MDS:ssäkin näyttää olevan myös iso hajonta 3 mg/kg:ssa.

7 tykkäystä

Kuvassa on kai tarkoitus osoittaa, että Bexin annostelu pudottaa luuytimen immunosupressiivisena pidettyä s-cleveriä 28 päivän päästä lähtötasosta, joka on myös potilaan ensimmäinen Bexin annospäivä. (@jerej bit more data tosiaan tarvitaan, mitä ajattelit absoluuttisella lähtötasolla olevan vaikutusta?) Ja, jos liukoinen putoaa, silloin myös luuytimen blasteihin on sitoutunut Bexiä = hyvä asia. Immunosupression välittäjä putoaa=hyvä asia. EHA-posterissa jo osoitettiin, että myös veren s-clever putoaa vastaavasti, mikä lienee myös hyvä asia.

Tuo s-clever eli soluble eli liukoinen clever on kysymysmerkki. Pitäisi tietää, mikä sen funktio lopulta on ja mitä sillä mitataan. Biomarkkeriksihan s-clever ja clever upregulaatiota tässä nimitetään.

Onko se irronnut blastista? Sen ollessa elinkykyinen? Sen hajottua Bexin vaikutuksesta=hyvä? Blastin vapautettua sitä tarkoituksella ympäristöönsä=huono? Onko se peräisin monosyyteistä ja makrofageista=huono? AML:ssä toisilla blastit vähenivät, toisilla lähtivät nousuun, se voisi selittää vaihteluvälejä, jos s-clever olisi blasteista irronnutta. Tai suuri blastimäärä sitoo enemmän Bexiä, jolloin sitä ei riitä sitomaan vapaata…MDS:ssä oli yksi, jolla nimenomaan 3 mg/kg-ryhmässä kehittyi AML eli blastit jyrkkään nousuun.

Noiden B ja C laatikoiden luuytimen clever-1 upregulaation mittaus? Otsikossa on ”expression”. Ei kai tässä transkriptomia olla mitattu kuten MATINSissa? Tarkoittaako vain sitä, että cleverin nousu immunohistokemialla? Silloin palataan tuohon, että mitä cleveriä mitataan ja onko siinä immunosolujen, syöpäsolujen ja vapaan pitoisuuden cleverit kaikki mukana. Ja ne kai voivat käyttäytyä eri tavalla taudin ja sen hoidon aikana ja suhteen?

Yritin kysellä siltä kehittyneemmältä eli GPT4:ltä cleverin mittaamisesta (tiedot on patenteissa ja Maijan jutuissa mm.) toivoin myös Mika Kontron hologrammia selittämään kuvaajia, ei tullut, mutta ks. vastauksen loppu, luupissa ollaan (jatkossa tänne saa kirjoittaa vain oikeita vastauksia):

![]()

![]()

![]()

![]()

13 tykkäystä

Siis tuossa kuvaajassa A) on esitetty liukoisen Clever-1:n prosentuaalinen osa, johon BEX on sitoutunut, jos en ole aivan väärin ymmärtänyt. Periaatteessahan tuon BEX:iin sitoutuneen liukoisen Clever-1:n prosentuaalisen määrän tulisi nousta BEX:in annoskoon kasvaessa, mikä näkyy osittain MDS näytteistä, mutta hajonta on vielä liian suuri näytemäärään suhteessa.

En tiedä mitä menetelmään tuon mittaamiseen on käytetty, ja antaako menetelmä vain prosentuaalisen arvon ilman totaali liukoisen Clever-1:n konsentraatiota. Tällöin, jos potilaita hoidetaan samalla BEX konsentraatiolla (1, 3 tai 6 mg/kg), mutta syöpäsolujen määrä potilaiden välillä tai Clever-1 ilmenemistaso eri potilaiden syöpäsoluissa on eri, voisi olettaa, että sama määrä BEXiä riittää sitomaan prosentuaalisesti hieman eri määrän liukoisesta Clever-1:stä. Eli, tulisiko korkeamman liukoisen Clever-1 lähtökonsentraation blokkaamiseen käyttää korkeampaa BEX annosta?

Tuo kysymys liittyy osittain myös siihen, joutuuko esim. AML:ää hoitamaan korkeammalla BEX annoksella, koska Clever-1 positiivisia syöpäsoluja on määrällisesti enemmän kuin MDS:ssä. Periaatteessahan tuossa voisi olla mahdollista määritellä potilaskohtaisesti BEX:in annos perustuen syöpäsolujen Clever-1 ekspressioon ja liukoisen Clever-1:n määrään, mutta tuohon asti tuota tuskin viedään vielä näissä kokeissa. Ehkä myöhemmin?

Olettaisin, että tuo on transkriptiodataa kun on mainittu ekspressio. Tosin nuo pylväsgraafien kuvaajat ovat vasta ensimmäisestä syklistä (C1D28), joten tuossa vaiheessa voi olla, että BEX:in teho ei vielä näy. Ainakin tuon viereisen viivakuvaajan mukaan vaikuttasi, että nuo Clever-1 ekspressiot lähtisivät enimmäkseen trendaamaan alaspäin 1. syklin jälkeen.

1 tykkäys

Niinpä, täsmälääke tehoaa huonommin kun sitä annetaan valikoimattomille potilaille. Tämähän on itsestäänselvyys.

Onko bex täsmälääke? Ei.

Kyllä tuo uutisen menin-inhibiittori on paljon sofistikoituneempi ja potentiaalisempi lääke kuin bex ja tulos puhuu puolestaan.

(Juonipaljastus: Faron keksii bexille matinssin tai bexmabin post-hoc analyysissä biomarkkerin, jonka omaavilla hoidon teho on parempi, ja osakekurssi innostuu taas hetkeksi.)

Kyllä kai yleisesti ajatellaan, että tulevaisuus etenkin onkologiassa on täsmälääkkeiden. PD-L1 oli huikea keksintö,säännön vahvistava poikkeus täsmälääkkeiden voittokulussa, joka alkoi trastutsumabista. Ilmankos siitä nobel myönnettiinkin. Bexille sen sijaan-ei täsmälääkkeenä tulee olemaan vaikeaa löytää se oma niche.

2 tykkäystä

Miten niin ei? BEX:inhän nimenomaan oletetaan toimivan niissä tapauksissa, joissa syöpäkasvainten “kylmyys” johtuu kasvaimeen kertyvistä immunosupressiivisista makrofageista. Ei BEX tule toimimaan kaikissa syövissä, vaan mahdollisesti siinä noin 20%:ssa tapauksista joissa immuunisupressio on makrofagivälitteistä. Lisäksi BEX oletetusti toimisi jopa paremmin kombinaationa PD-(L)1 inhibition kanssa. Sama immuuniaktivaatio vaikuttaa tapahtuvan näiden Bexmabin verisyöpien luuytimessä, jos verta tuon Matinsin julkaisun T- ja NK-solujen kertymistä kasvaimiin ja tämän Bexmabin posterin T- ja NK-solujen dataa luuytimestä.

Itse en ole vakuuttunut argumentaatiosta, että Bex ei voi toimia, koska kukaan muu ei tutki Clever-1:tä. Tämä vaikuttaa kyllä partnerikandidaattien alkuvaiheen tietämykseen asiasta ja lähtökohtaiseen kiinostukseen, mutta tätä juuri pyritään saamaan muutettua esimerkisi tuolla Matins julkaisulla, josta tuo immuuniaktivaatio käy ilmi. No, aika näytää olenko väärässä.

5 tykkäystä

Ok. Onko HK:n sininen makkara? Meillä on ehkä eri käsitys täsmälääkkeen määritelmästä.

Uutisen menin-inhibiittori annetaan AML potilaille, joilla on määritetty geneettinen mutaatio/hoitokohde. Tämä ominaisuus on etukäteen määritettävissä. Tämä tekee siitä tarkoittamallani tavalla täsmälääkkeen.

Voiko Faron määritellä erikseen, etukäteen AML ja MDS potilaista ne, jotka hyötyvät? Siten että määrittely olennaisesti liittyy Bexin vaikutusmekanismiin. Tietääkseni ei. Ja Jos tällainen tieto on olemassa, on käsittämätöntä miksi sitä ei tutkita käytännössä.

5 tykkäystä

Verisyövässä tuo BEX voi olla vähemmän täsmälääke. Itselleni tuli ensi mieleen kiinteät syövät, joissa tuo mahdollinen responssi voidaan skreenata etukäteen kasvaimen Clever-1 värjäyksellä.

7 tykkäystä

Toi olikin hieno nosto. Bex on nimenomaan vaikutustapansa perusteella täsmälääke! Täsmälääkkeellä tarkoitetaan lääkettä, joka kohdistuu tiettyyn proteiiniin solun pinnalla, tässä tapauksessa Clever-1 on se proteiini. Blastit ilmentävät sitä. Nähtäväksi jää, tuleeko joskus trialit vielä B-ja T-solulymfoomissakin, joissa ilmennetään myös Clever-1:tä. Edit. tosin en tiedä, onko niissä syöpäsolun pinnalla vaiko vain ”syöpäkudoksessa”.

Ei tämä vielä ole faasi 3 tulosten luentaa. Ja ai niin, muistutus, ettei kukaan oteta liikaa kierroksia.

6 tykkäystä

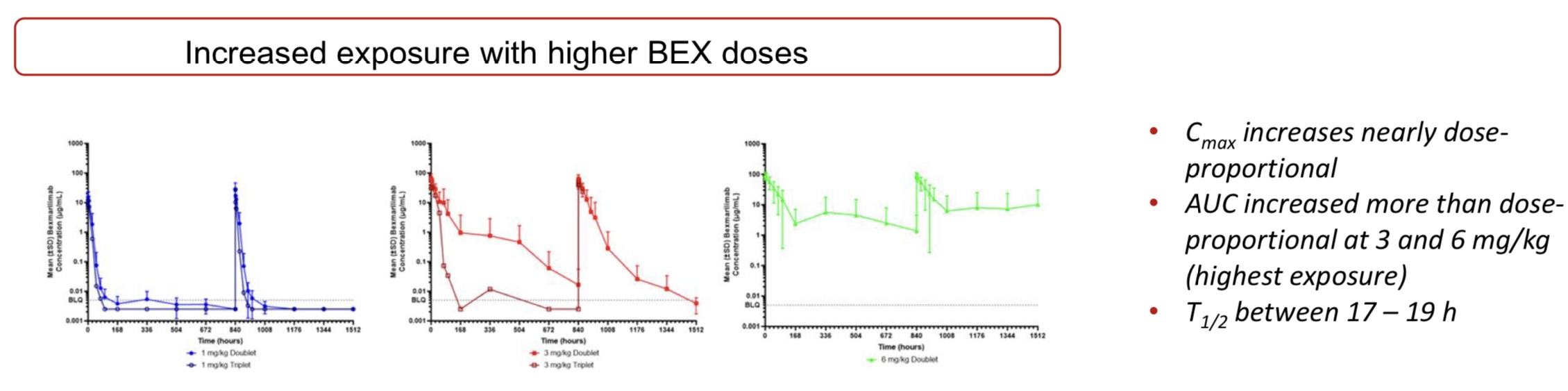

Tuossa posterin eri Bex-annosten ja pitoisuuden (veressä varmaankin) käyrissä vain 3 ja 6 mg pysyvät yli BLQ:n eli below limit of quantification-rajan. Tripletillä eli AML:n ensilinjan aza+venehoidossa 3 mg/kg ei riitä pitämään pitoisuutta yllä. Venetoklaksi siis pudottaisi Bexin tasoa jollakin mekanismilla. Lääkeinteraktiona? Clever-1 lisääntymisenä ja siten Bexin sitojana? Onko kyse AML:stä sinänsä? Ehkä olisivat huomanneet luokkaeron tautien välillä douplet-hoidossakin, jos näin olisi?

Luulisi, että joutuvat, jos nyt vielä ensi linjan hoitoa joskus tutkivat, keksimään vielä suuremman annoksen? Tai ainakin osoittamaan, että 6 on riittävä annos. Mutta 6 mg/kg käyttöönoton jälkeen triplet-haaraan ei enää ilm. otettu potilaita, joten ei tuloksia. Jos tuolla konsentraatioasialla loppujen lopuksi selviää olevan merkitystä yli muiden havaintojen.

Kaikki nämä ovat lopulta vain ”tarkista kaikki boxit”; pitoisuus, biomarkkerit, expressio, t- ja nk-solut, välittäjäaineet. Kun ne on saatu kohdilleen voi vasta kunnolla alkaa varsinaisten tulosten luku eli vasteet ja lopulta survival.

4 tykkäystä

Tämä tuo mieleeni palstan väännön siitä onko Faron zombiyhtiö vai ei. Takerrutaan yhteen sanaan ja johdetaan keskustelu sivuraiteille. Sinänsä ihan sama miksi kutsutaan, mutta oleellista ymmärtää ero. Epäilen että ymmärsit kyllä pointtini. Mutta jos et, yritän olla täsmällisempi.

BEX on täsmälääke siinä mielessä, että sen vaikutuskohta on täsmällinen.

Menin-inhibiittorilla on kuitenkin paitsi täsmällinen vaikutuskohta, myös täsmällisesti määritelty potillasryhmä, “specific genetic alterations” AML:ssä, jossa se vaikuttaa olevan erityisen tehokas, huomattavasti tehokkaampi kuin BEX. BEXille ei ole toistaiseksi voitu, ja tuskin voidaankaan, tällaista ryhmää määritellä.

On harhaanjohtavaa spekuloida, että BEX pärjää vertailussa MI:lle jos MI:tä annettaisiin valikoimattomille potilaille. Miksi annettaisiin, kun valinta voidaan tehdä?

5 tykkäystä