Bex:in vaikutusmekanismin takana olevava spesifinen geeni joka koodaa Clever-1 proteiinia on geeni nimeltä STAB1 (Stabilin-1). STAB1-geeni sijaitsee ihmisen kromosomissa 3 ja se koodaa proteiinia, joka osallistuu immuunijärjestelmän säätelyyn ja vaikuttaa muun muassa tulehduksen säätelyyn ja immunologiseen vasteeseen. Spefinen ero kuitenkin on. STAB1 ei ole mutatoitunut geeni vaan normaali geeni mutta kuitenkin spesifinen/täsmällinen. EDIT: tämä taitaa olla ihan epäspesifistä saivartelua.

5 tykkäystä

"Täsmälääkkeet kohdistuvat syöpäsolussa jotain tiettyä toimintoa tai ainesosaa vastaan. Niiden etuna ovat monesti solunsalpaajia ja sädehoitoa vähäisemmät haittavaikutukset, koska lääkeaineen vaikutus kohdistuu vain syöpäsoluihin.

Mut tää ei nyt ole hirveen mielenkiintoista. Se juttu on että millä perusteella potilasvalinta tehdään, jotta saadaan mahdollisimman hyvä vasteprosentti. Se on tärkeää ihan jo jotta saadaan näytettyä tehoakin jos vasteet olisi vähän vaatimattomampi pituudeltaan. Immunoterapiassa vasteet on usein onneksi aika pitkiä niillä joilla se tulee, no saa nähdä onko Bex aikaisemmissa linjoissa samanlainen. Toivottavasti.

Kirjallisuus sanoo mm.

In addition, trials that use biomarkers in patient-selection have higher overall success probabilities than trials without biomarkers.

…

Trials using biomarkers exhibit almost twice the overall POS (pos approval rate) compared to trials without biomarkers (10.3% vs. 5.5%). While the use of biomarkers in the stratification of patients improves the POS in all phases, it is most significant in Phases 1 and 2.

Tossa on tietenkin aina kolikon kaksi puolta, onhan jotkut KRAS-inhibiittorit hyviä lääkkeitä, mutta valitettavan pieni populaatio niitäkin syö, joten ei se mutaatiospesifisyys mikään oikotie onneen ole.

Tässä mielessä Faron etsii geneerisempää immunoterapiaa joten tässä ollaan isojen kalojen perässä. Jos otetaan noi menin-inhibiittorit esimerkiksi niin NPM-mutaatiot kattavat 20% AML:stä, joten jos uusiutunut AML kohdepopulaatio on 17 500 (Inderes - faron laaja raportti) niin siitä tulee kohdepopulaatioksi 3500 hlö. Pieniä on silakat joulukaloiksi joku voisi sanoa.

Ei sen potilasvalinta tarvitse olla välttämättä mutaation perustuva. Interferoni gammaahan ehdotettiin alunperin biomarkkeriksi, mutta siinä oli omat haasteensa ja nyt on sitten tullut uutena myös Clever-1/PD-L1 suhde, jota jatkossa todennäköisesti validoidaan kiinteissä kasvaimissa biomarkkeriksi bexille.

Vino pino linkitti tän faronin patentin jo aikaisemmin, Faronilla on joku ajatus selvästi tässä mutta oliko tästä jo julkaistu validointidataa?

:

WO2023222952A1 - Method for identifying cancer patients that benefit from…

”Menetelmä syöpäpotilaiden ennalta tunnistamiseksi, jotka reagoivat anti-CLEVER-1-terapiaan, käsittää aineen antamisen potilaalle, joka pystyy sitoutumaan CLEVER-1:een. Menetelmässä havaitaan PD-L1-ilmentävät solut ja CLEVER-1-ilmentävät solut syöpänäytteestä, joka on peräisin syöpäpotilaalta, immunohistokemiallisella värjäyksellä PD-L1-erityisen vasta-aineen ja hiiren monoklonaalisen IgG2a-kappa STAB-1-vasta-aineen (klooni 4G9) avulla. Tämän jälkeen lasketaan PD-L1-ilmentävien solujen prosenttiosuus värjätyssä näytteessä olevista elinkelpoisista soluista ja intra-tumoraalisten CLEVER-1-ilmentävien solujen prosenttiosuus värjätyssä näytteessä olevista elinkelpoisista intra-tuumorisoluista. Kasvainnäyte, jossa on alhainen PD-L1-ilmentävien solujen prosenttiosuus tai joka ei sisällä PD-L1-ilmentäviä soluja yhdessä merkittävän intra-tumoraalisten CLEVER-1-ilmentävien solujen prosenttiosuuden kanssa, on osoitus siitä, että syöpäpotilas reagoi anti-CLEVER-1-terapiaan.”

Edit: olihan tosta biomarkkerista se datakin julkaistu

“Combined PD-L1/intratumoral Clever-1 assessment showed a significantly lower PD-L1 to Clever-1 ratio in DC patients (median ratio, 0.087 vs. 1.67; p = 0.0093)”

Viimeisimmässä Faronin artikkelissa matins-datasta, hyvässä lehdessä julkaistu kuin.

https://www.cell.com/cell-reports-medicine/fulltext/S2666-3791(23)00501-3

Ymmärrettävästi tää on aika kuuma aihe koska biomarkkerien käyttö kasvattaa merkittävästi todennäköisyyttä saada lääke läpi. Tässä mielessä Faron on mun mielestä äärimmäisen mielenkiintoinen pulju koska ne on aina nopeassa tahdissa pystyneet selvittämään tota lääketiedettä siellä taustalla että ketkä respondoi ja millä perusteella. Sitähän se lääketieteen tekeminen on, kokoajan tutkitaan lisää jotta ymmärrettäisiin paremmin kohdetta.

15 tykkäystä

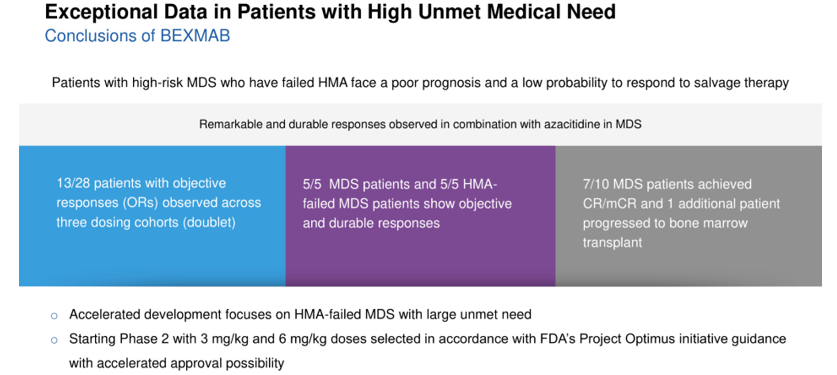

Jospa määriteltäisiin Bexistä erityisen paljon hyötyväksi ryhmäksi kaikki viisi viiden MDS-potilaan ryhmästä, sekä kaikki viisi viiden potilaan MDS-HMA -potilaan ryhmästä, jotka kaikki kymmenen paranivat syövästä.

3 tykkäystä

Oiisipa tuo totta. Ensiksi, seuranta-aika on liian lyhyt. Toiseksi, MDS ei ole kokonaan parannettavissa ilman luuytimen kantasolusiirtoa. Saiko yksi siirteen noista kymmenestä, muistan lukeneeni täältä sellaista. Se on tietysti hienoa.

MDS data näyttää tietenkin paremmalta kuin AML. Faronin omistajana kuitenkin nukkuisin yöni paremmin jos BEXin oletetulle paremmalle teholle MDS:ssä olisi joku mielekäs biolääketieteellinen selitys. @jerej :llä oli jotain tähän, ja paljon lepää nyt sen varassa.

Millonkohan bexmabista tulee lopullinen julkaisu? Sieltä saadaan lisää spekulaation tynkää kun potilaiden baseline tiedot nähdään.

5 tykkäystä

Hyvä, kun tuli toi Cellin julkaisu puheeksi. Siitä piti järjestää seminaari (täällä).

Siinä eli MATINSissä selitetään noita mittauksia BEXMABin ymmärtämiseksikin:

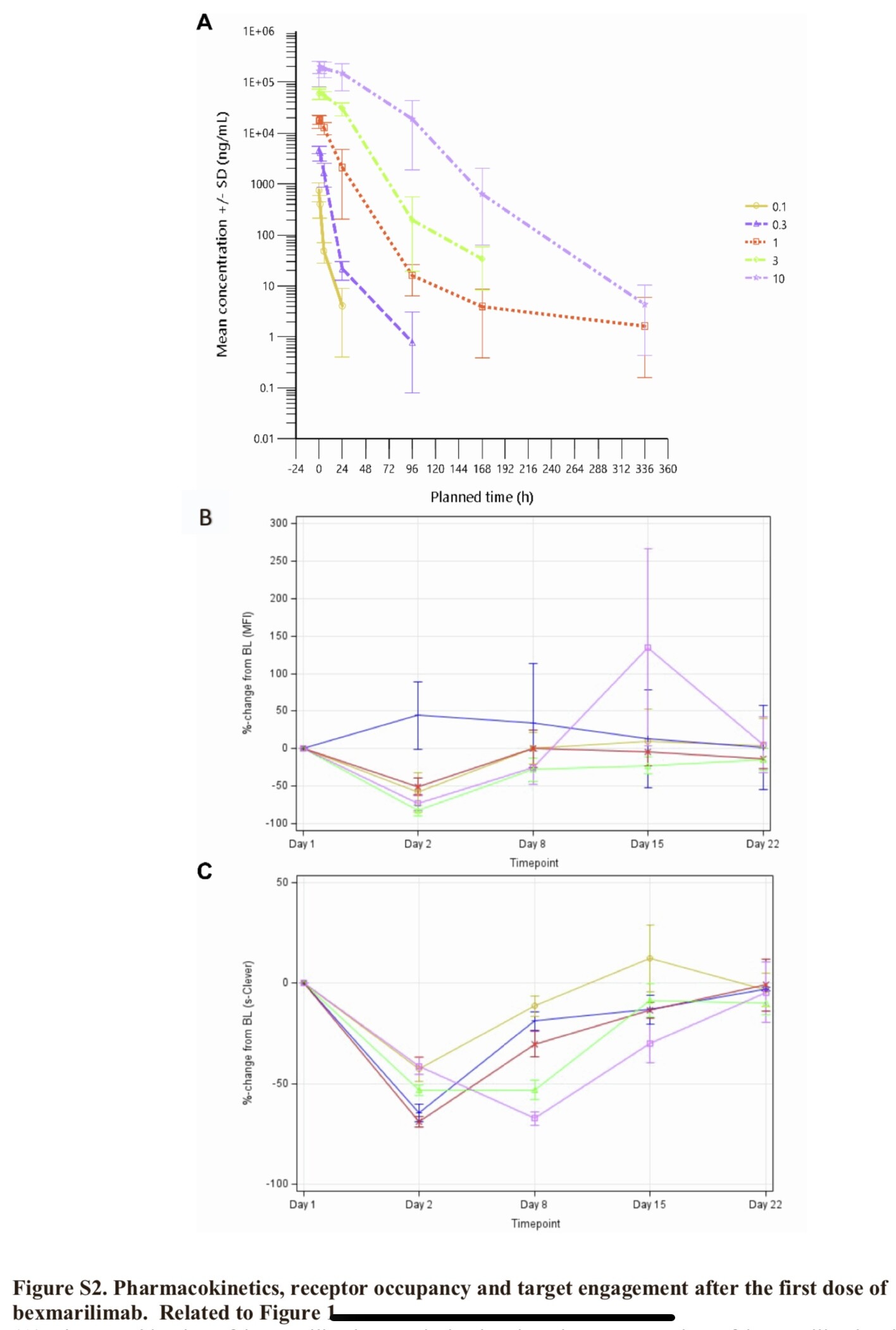

BEXMAB posterin Kuva A:ta vastaava tilanne alla kuvaaja C. Target engagement liukoista Cleveriä mittarina käyttäen. Bex on naitettu B-vitamiinin kanssa, jota helpompi mitata.

Target engagement of bexmarilimab using circulating soluble Clever-1 as a surrogate marker. Graph showing decreased binding of

biotinylated bexmarilimab in a sandwich ELISA assay. Target engagement is depicted as %-decrease from baseline samples.

Käännettynä: Kohteeseen sitoutuminen eli kuinka paljon bexmarilimab on sitoutunut liukoiseen Clever-1:een, jota käytetään epäsuorana mittarina Clever-1:n määrälle soluissa. Sitä mitataan vähentyneenä sitoutumisena biotinyloitulle bexmarilimabille sandwich ELISA -menetelmällä. Kohteen sitoutuminen kuvataan prosenttina muutoksesta lähtötilanteeseen verrattuna.

Receptor occupancya eli kuinka paljon Bexiä on sitoutunut kohdereseptoreihin ei ollut mainintoja BEXMABissa ASHin eikä EHAn postereissa. Tosta MATINSin kuvaajasta B ei tule hullua hurskaammaksi, ainakaan niin, että voittajapitoisuus olisi selvä.

Receptor occupancy (RO) of bexmarilimab for Clever-1 on circulating monocytes as measured by decreased cell surface binding of fluorochrome-conjugated bexmarilimab (AF647) competitor antibody in a flow cytometry-based assay. The RO is depicted as %-decrease from baseline samples. Y-axis is percent of change from baseline while Y-axis the time in days from the IMP infusion.

Käännettynä: Reseptoriin sitoutuminen tarkoittaa sitä, kuinka paljon bexmarilimab on sitoutunut Clever-1-reseptoriin kiertävissä monosyyteissä eli yhdessä syöjäsolutyypissä. Sitä mitataan vähentyneenä solun pinnan sitoutumisena kilpailevalle vasta-aineelle, joka on merkitty fluoresoivalla väriaineella. Reseptorin sitoutuminen kuvataan prosenttina muutoksesta lähtötilanteeseen verrattuna. Y-akselilla on prosentuaalinen muutos ja X-akselilla aika päivinä lääkkeen antamisesta.

6 tykkäystä

MDS:n osalta näyttää tässä vaiheessa siltä, että täsmälääkkeen (Clever-1) luonteensa vuoksi Bex toimii valikoimattomiinkin kaikista vaikeimpiin MDS-tapauksiin. Faasi 2 kertoo lisää, jatkuuko voittokulku. Toimimiseksi kutsutaan parempia hoitovasteita kuin surkeat tavanomaisen hoidon vasteet. Tuplaonnistumiset (esim. 10 % ->20 %) voivat antaa ehdollisen myyntiluvan. Nyt puhutaan 100 % alustavista vasteista. Pitkässä isomman aineiston seurannassa merkittävästi pidentynyt elinikä 4-6 kk:sta eli useilla kuukausilla, lopullisen myyntiluvan. Suuri onnistuminen on myös osittainen hoitovaste, jos blastit saadaan verenkierrosta vähenemään niin paljon, että potilas kestää parantavan kantasolusiirron. Niitä on tosiaan ilmeisesti ollut 1, tiedotteessa sanottiin one additional, mutta ei tarkoittanut ilmeisesti aiemman lisäksi, vaan Bexille additional bonuksena👍🏼.

Alustavat AML-tutkimukset viittaavat siihen, kuten ketjussa on kirjoitettu, että AML on monimuotoinen ja tiettyihin alaryhmiin toimii tietyt lääkkeet. Ryhmätasolla näyttää vaatimattomalta, mutta alaryhmässä näyttää paremmalta.

Lääketutkimusten luonteeseen kuuluu, kuten MATINS Cellin artikkelissa sanotaan ”This basket trial approach enabled us to identify responding cancer types and biomarkers related to response.”

Tämä BEXMAB toimii myös tuon ”to identify biomarkers related to response”- kohdan mukaan. Katsotaan, ketkä reagoivat Bexiin ja ketkä eivät, siten AML-haarankin vasteita ja ei-vasteita tutkitaan.

Inden raportissa AML:n liikevaihto on alunperin arvioitu reiluksi neljäsosaksi MDS+HMA-MDS:stä ja noin kymmenesosaksi koko Faronin liikevaihdosta, eli vaikka ratkaisua ei löytyisi ollenkaan, vaikutus ei ole dramaattinen, mikä on kuitenkin epätodennäköistä.

10 tykkäystä

Inderes-analyysipalveluun on julkaistu sinua kiinnostavaa sisältöä:

![]() Avaa selaimessa: Faron Pharmaceuticals: Kurssinousun jälkeen tarkkailuasemiin

Avaa selaimessa: Faron Pharmaceuticals: Kurssinousun jälkeen tarkkailuasemiin

15 tykkäystä

On olemassa analyytikkoja ja analyytikkoja.

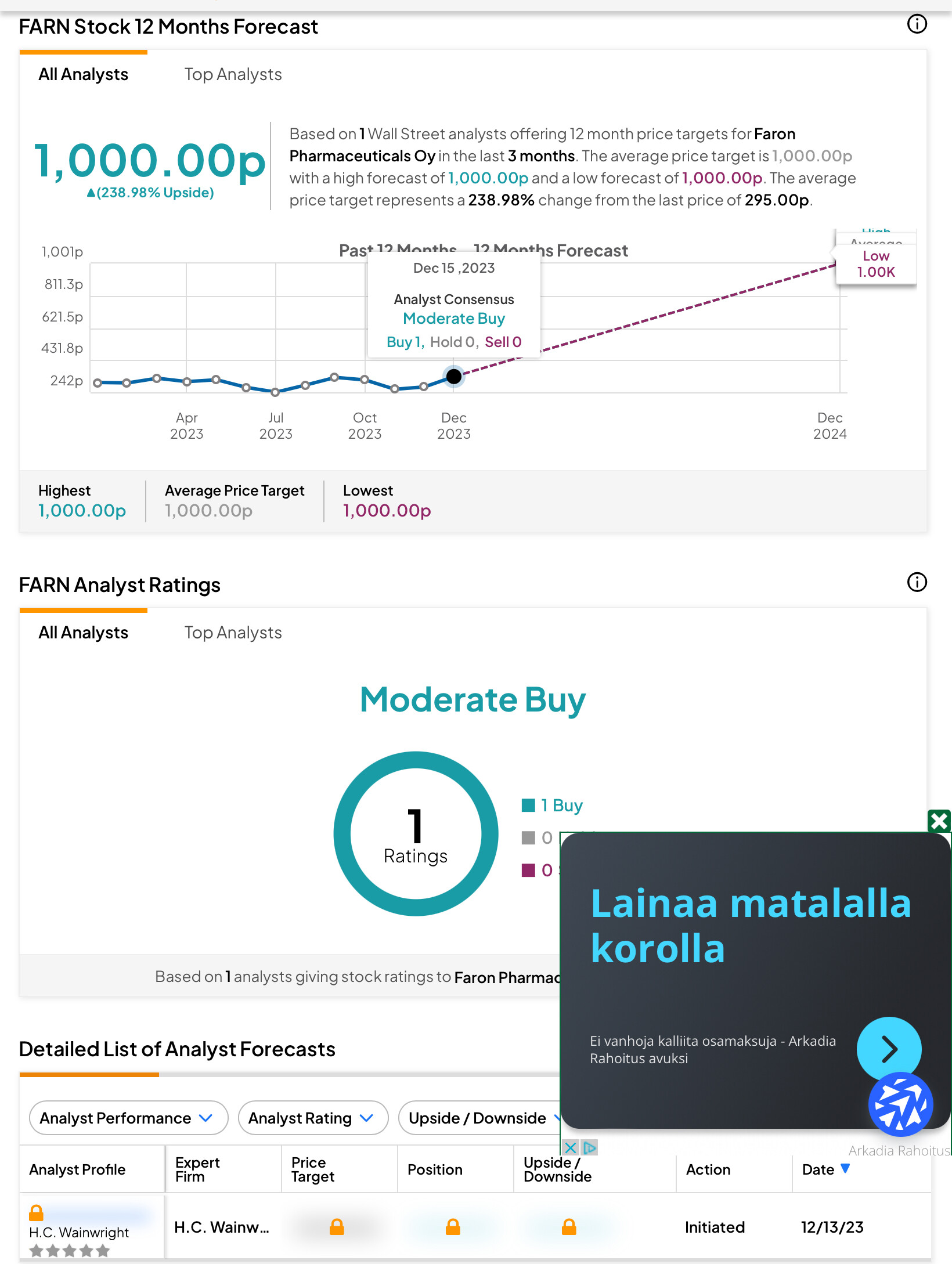

H.C. Wainwright teki äskettäin laajan analyysin Faronista ja he antoivat BUY suosituksen ja tavoitehinnaksi 10 puntaa.

Heidän riskikorjattu arvionsa Faronin arvosta on tällä hetkellä 928 miljoonaa euroa, josta dilutoidulla osakemäärällä 81,6 miljoonaa saavat tarket hinnaksi 10 puntaa (tällä hetkellä Faronilla taitaa olla noin 68 miljoonaa osaketta vasta painettuna).

15 tykkäystä

Inderes tavoitehinta ei ehkä ole tässä alla olevassa mukana. Ehkä muitakin puuttuu mutta toivoisi että mahdollisimman moni olisi tällaisissa seurannoissa:

Edit: toinen seuranta:

2 tykkäystä

Tervetuloa foorumille, on mukava saada uusia keskustelijoita mukaan.

Muistuttaisin että suosituksesta, tavoitehinnasta tai NPV:stä ei voi tehdä johtopäätöksiä analyysin laadusta. Meidän laajat raportithan on kaikkien vapaasti luettavissa ja epäselviin asioihin saa meiltä analyytikoilta täydentäviä vastauksia.

Tähän asti meidän Faron-analyysiin voi olla siinä milessä tyytyväinen että suositukset ovat tuoneet ylituottoa, mikä onkin meillä Inderesillä se tärkein mittari. Jatkosta toki tiedetään vasta peräpeiliin katsomalla.

Mukavaa joulua Faronin seuraajille.

36 tykkäystä

Onko sulla joku lähde, mistä toi on? Copilotin GPT4:llä ryyditetty ns. tekoäly väittää heidän tavoitehinnaksi 9 puntaa. Analyysi oli ensin tehty 9.12, toisella haulla 27.4, raportti olisi vapaasti luettavissa ja viitteeksi Investing.comin sivu tai Marketscreener, mutta ei sieltä löydy…siten tuo lähde vaikuttaisi hallusinaatiolta. Olisi kyllä hyvä nähdä, miten tohon numeroon on päädytty. Oikeita vastauksia ei vielä ole, se ainakin tiedetään!

2 tykkäystä

Tossa AACR eli American Association for Cancer Research 2023 vuosikokouksessa myös esitettiin biomarkkeridataa jo 18.4.23:

Conclusion: PD-L1/Clever-1 IHC staining ratio may be used to predict bexmarilimab responding patients. These patients have a low PD-L1 staining and low IFNg levels as reported previously, and are often refractory to checkpoint inhibitors and other T cell activating agents. Bexmarilimab provides a novel therapy option for a tumor group that is otherwise poorly responsive to immune therapies.

https://www.abstractsonline.com/pp8/#!/10828/presentation/4141

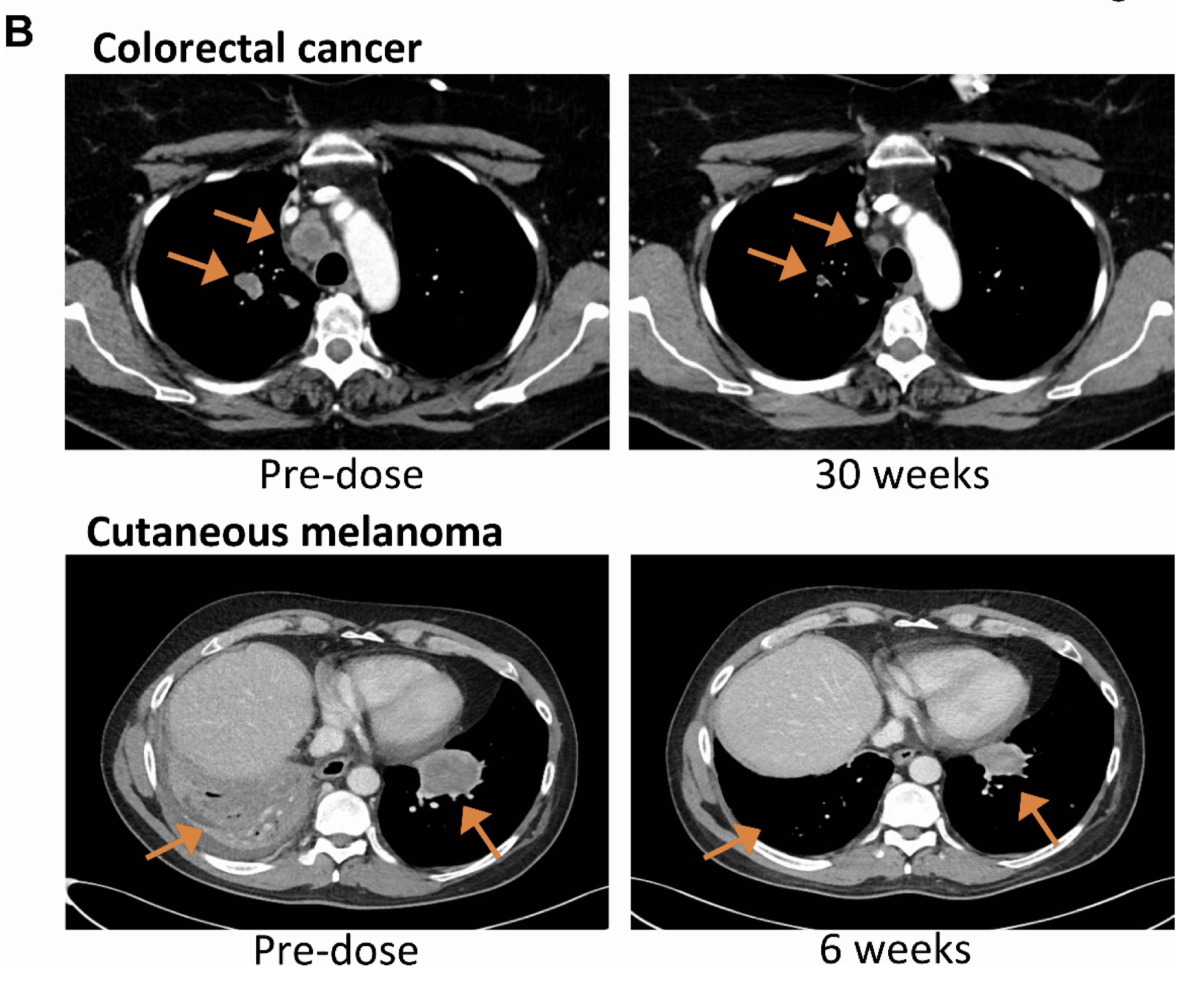

Cellin julkaisussa oli kuvakin, miten PD-1-hoidossa epäonnistuneen melanoomapotilaan suuri metastaasi hävisi Bexin jälkeen.

Tällaisiä ihmeitä tarvitaan. Nyt kun vielä saataisiin valitulla annoksella (oliko 1mg/kg 3 viikon välein?) isommat potilasmäärät trialiin. MATINSissahan annokset hajosivat testailun vuoksi 0,1-10mg/kg eli 100-kertainen haarukka eli parasta mahdollista näyttöä Bexin tehosta ei olla vielä nähty kovin monella last line-potilaalla.

19 tykkäystä

MATINSissahan annokset hajosivat testailun vuoksi 0,1-10mg/kg eli 100-kertainen haarukka eli parasta mahdollista näyttöä Bexin tehosta ei olla vielä nähty kovin monella last line-potilaalla.

Oliko jossakin julkaisussa esiteltynä bexin farmakokineettinen profiili? (Kun en millään tunnu löytävän…)

Tuo annos-eskalaatiossa käytetty haarukka lähtee safetyn takia pienistä annoksista, mutta ei myöskään tarkoita sitä, että 10 mg/kg ryhmässä lääke pelaisi 100 kertaa paremmin kuin 0,1 mg/kg ryhmässä, koska tehokkuuden suuntaviivoja määrää pitoisuus plasmassa eli lääkkeen imeytyvyys (eikä sekään suoraan tarkoita tehon kannalta mitään suoraa suhdetta).

3 tykkäystä

Joo. Toi on retrospektiivisesti luotu biomarkkeri joten sen ennustava teho pitää vielä toki varmistaa prospektiivisessa asetelmassa. Sitä dataa odotellessa voi mennä tovi, vaikka uskon ja toivon sen toimivan.

Vielä ei kannata omaa Faronin hinta-arviota tuplata vaan koska biomarkkerit, mutta uskoisin että semmonen tulee olemaan. Milloin ja missä vaiheessa ollaan kaupallisesti silloin sitten saa nähdä.

3 tykkäystä

Siksi juuri päädyttiin tuohon (kirjoitin tossa samassa postauksessa ”valitulla annoksella”) 1mg/kg (tai oliko 3), koska isoimmat ja pienimmät annokset toimivat huonommin kuin keskitaso. Bell shaped taisi Markku mainita. Ilmiöstä puhuttiin jo 1-2 vuotta sitten.

Kinetiikka on yllä postauksessani ja myös -dynamiikka Cell Reports julkaisussa ketjussa yllä ja Faronin sivuilla uutisissa linkki etc.

2 tykkäystä

Ha, mä aattelinkin, että jossain näin ne kuvat… En tajunnut tästä ketjusta etsiä.

Tuosta paneelista alin kuvaaja; isoin 10 milligrammanen annos käyttäytyy hassusti, sillä korkein absoluuttinen muutos baselinesta tulee vasta myöhemmin kuin pienemmillä annoksilla - toisaalta sen kestää kauemmin palata 0-tasolle. Dataa on tietty vähän ja yksittäiset potilaat voivat heiluttaa noita käyriä paljon.

Olisi hauska nähdä minkälainen kurva vaikka 100 mg/kg annos tuossa kuvassa olisi.

6 tykkäystä

Betternextyear kirjoitti:

H.C. Wainwright just made an analysis of Faron and the started with BUY and their target price is currently GBP 10 and that is with a diluted share amount of 81,6 million shares (currently Faron has around 68 million shares).

13 tykkäystä

Siltä tuo näyttäisi tosiaan Tipranksissa, että 12 kk target on 10£.

H.C. Wainwright & Co. on yhdysvaltalainen investointipankki.

Wainwright konferenssissa Markku esiintyi viimeksi 12.9.23 ja on haastattelujakin ollut.

18 tykkäystä

FDA:ltä tuli tuoreet ohjeet harvinaisten sairauksien (MDS,AML) trialeihin

https://www.fda.gov/media/119757/download

Ohjeita varmaankin Faronilla opiskellaan kuumeisesti. Ketjussa on kirjoitettu ja Markku on puhunut BEXMAB- ja miksei myös MATINS-kontrolliryhmän hoidon ”mahdottomuudesta” ja siten asetelmasta, ehkä tämä vähän valaisee. External control tarkoittaa vaikka aiemmin muualla tehtyä saman taudin tutkimusta, johon tuloksia verrataan tai samaan aikaan muualla tehtävää tutkimusta.

ja siitä voiko jo tehtyä faasi 1 tuloksia käyttää faasi 2:ssa hyväksi. Tämä olisi pitänyt varmaan jo kommunikoida FDA:n kanssa, kun BEXMAB aloitettiin, sehän on koko ajan ollut faasi 1/2 trial.

Joulukevennyksenä Lontoon foorumin Markku-nimityksiä, olihan yksi apostoleistakin Markus. Tähän asti olen kerännyt tuolta toiselta foorumilta

Markuu, Marrku, Marku ja tänään vielä Marko. Rakkaalla lapsella on monta nimeä ![]()

![]()

20 tykkäystä

Vähän tutkin (Wikipediasta) noita PD-1/PD-L1 inhibiittoreita, Keytruda/Opvido saivat FDA:lta hyväksynnän 2014 ja ensimmäiset Faasi 1:set alkoivat jo 2006. Tätä vasten Bexin (joka kanssa kuuluu immuno onkologisiin lääkkeisiin) tutkimus vauhti ei vaikuta olevan mitenkään tolkuttoman hidasta, toki parin kymmenen miljoonan euron lisäraha vauhdittaisi kummasti. Jos Bex olisi pelkästään esim. johonkin tiettyyn ajuri mutaatioon vaikuttava täsmälääke olisi tutkimukset varmaan jo pidemmällä.

9 tykkäystä