Toivottavasti tämä hyvä vire jatkuu ensi vuonnakin ja tarttuu Faroniin varsinkin, kun ehkä inflaatiopainekin helpottuu.

10 tykkäystä

Jalkasen mukaan ainakin nyt joulukuussa konferenssissa San Diegossa renkaanpotkijoita riitti jonoksi asti. Keiden kanssa sitten varailtiin palavereja, selviää mahdollisesti jo ennen kesää. Edelleen vahvasti mukana tässä tarinassa.

7 tykkäystä

Markkina ainakin taitaa odottaa M&A diilien jatkavan kasvavalla trendillä vuoteen 2024: https://www.fiercepharma.com/pharma/2024-forecast-ma-saw-uptick-2023-expect-trend-continue.

Isoilla farmayhtiöillä vaikuttaisi olevan ennätysmäärä rahaa laittaa näihin M&A diileihin 2024, mutta samaan aikaan markkinoilla on paljon pienempiä yhtiöitä, joiden varat ovat kuluneet vähiin. Näitä pakkoraossa olevia firmoja saa ostettua vielä suhteessa halvemmalla kuin aiemmin. Lisäksi tuon linkatun jutun mukaan M&A diilit tulisivat todenäköisesti keskittymään myöhäisen vaiheen vähemmän riskisiin assetteihin. Miten paljon tämä sitten vaatii vielä lisää esimerkiksi II faasin tehokkuusdataa BEX:iltä, että se herättäisi riittävästi kiinnostusta, ja että siitä suostuttaisiin maksamaan kunnon hinta?

Uskon, että näitä renkaanpotkijoita kyllä löytyy, mutta tässä ei varmaan vielä ole päästy yhteisymmärrykseen Bexin arvosta partnerikandidaattien ja omistajien välillä. JPM konferenssi nyt tammikuussa voisi olla seuraava mahdollisuus saada tähän jotain päivitystä.

21 tykkäystä

Parta-Gretzky

[quote=“Parta-Gretzky, post:3089, topic:2655, full:true”]

-

No, mutta pari muuta lääkejättiä siihen kilpahuutamaan, niin eipä se varmaan huonosti menisi.

-

Kenellä noista isoista on varaa olla ilman Bexiä näillä tuloksilla? :thinking

[/lähdeBarrons30.12.2023]

—-> tämä lääkejätti haluaa kasvaa 2024 ja on ihme, jos Faron ei kiinnosta ”catalyst for the stock”!

AstraZeneca - Look for a better 2024.

Consensus estimates call for the company to deliver double-digit earnings growth—roughly 14% and 15% in 2024 and 2025, respectively—driven by a diverse portfolio of blockbusters, such as diabetes medication Farxiga and ovarian cancer treatment Lynparza, which should generate sales of more than $3 billion each.

- AstraZeneca also has results due from any number of clinical trials that could provide catalysts for the stock. Shares also look reasonably priced heading into the new year.

“AstraZeneca has some of the best research and development productivity in large-cap pharma, [and] data readouts for key assets…may remind investors about the strength of its R&D engine,” says Luyi Guo, a research analyst at Janus Henderson Investors, which owns the stock in several of its funds.

Oncology is AstraZeneca’s biggest business, accounting for a third of sales last year, led by lung cancer treatment Tagrisso. Earlier this week, the company announced its acquisition of Chinese cancer specialist Gracell Biotechnologies .

-

It’s the new products, though, that could add real pop to AstraZeneca’s stock. Immunotherapy drug Imfinzi—already one of AstraZeneca’s best sellers—will see trial results for new cancer applications, alone and in combination with other drugs. In addition, Guo points to Baxdrostat, which is being developed for treatment-resistant hypertension and chronic kidney disease, as due for a potentially promising update in 2024.

-

There’s another factor in play: M&A. This past Tuesday, Bristol Myers Squibb  agreed to buy RayzeBio  for $4.1 billion, while AstraZeneca  said it would acquire Gracell Biotechnologies  for $1.2 billion. Nine of the 20 biotech acquisitions worth $1 billion or more this year have been announced since early October, according to BioPharma Dive.

10 tykkäystä

WHO:n verisyöpien luokittelu, joka on kansainvälisesti hyväksytty standardi, on uudistettu. Edellinen oli vuodelta 2017. Faronin Inkakin oli noteerannut Linkkarin postauksen asiasta. Jos jollakin on pääsy koko artikkeliin, voi referoida syvällisemmin ![]()

MDS lyhenne säilyy sekaannuksen välttämiseksi, mutta käsite myelodysplastinen syndrooma korvataan käsitteellä myelodysplastinen neoplasma eli myelodysplastinen kasvain. Faronkin todennäköisesti noudattaa jatkossa uusinta luokittelua kommunikaatiossaan, joten ei pidä hämmästyä. Tiettyjä mutaatiota painotetaan myös MDS:n luokittelussa.

”Myelodysplastic Neoplasms

Myelodysplastic neoplasms are a heterogenous group of clonal stem cell neoplasms characterized by progressive cytopenias, ineffective hematopoiesis, and morphologic dysplasia of hematopoietic precursors. Affected patients have an increased risk of developing AMLs. For the first time, WHO-HEM5 replaces the term myelodysplastic syndrome (MDS) with myelodysplastic neoplasm to indicate their neoplastic nature, retaining the traditional MDS abbreviation. ”

AML jaetaan nyt kahteen pääryhmään (jotka jakautuvat alaryhmiin) geneettisten ominaisuuksien tai erilaistumissasteen perusteella. Näiden alaryhmien Bex-vasteiden tai ennemminkin, missä AML:n vaiheessa Bex yleistäsmälääkkeenä ![]() siihen tehoaa, suhteen on vielä tutkittavaa. Lisäksi 20 % blastien määrän vaatimus poistuu tietyissä AML-tapauksissa.

siihen tehoaa, suhteen on vielä tutkittavaa. Lisäksi 20 % blastien määrän vaatimus poistuu tietyissä AML-tapauksissa.

”Acute Myeloid Leukemia

The WHO-HEM5 classification of AML has been updated and restructured to emphasize breakthroughs in our understanding. One of the most important changes is the separation of AML into 2 major groups, AML with defining genetic abnormalities and AML defined by differentiation, previously known as AML-NOS. The other major change in WHO-HEM5 is removing the 20% blast requirement for AML types with defining genetic abnormalities (except AML with BCR::ABL1 fusion and AML with CEBPA mutation)”

https://www.sciencedirect.com/science/article/abs/pii/S0893395223003022

Tiedon lisääntyessä geneettinen ja molekylaarinen luokittelu muuttuu. Tämä mahdollistaa tarkemmat trialit ja tarkemman hoidon kullekin potilaalle. Kakku jaetaan pienempiin osiin, mutta jokaiselle riittää näin varmemmin palanen ja koko kakku tulee varmemmin syödyksi.

19 tykkäystä

Tällainen pörssitiedote presentaatiosta oli Lontoon puolella:

Suomessa puolestaan joku osakkeenomistaja vaikuttaa olevan kovasti myyntihaluinen, koska myyntilaitaan ilmestyy melkoisia osakemääriä.

4 tykkäystä

Kappas vaan 3.60 ja 50000kpl.Usein vaan siirtyy ylemmäs kun siitä vähän kulmasta haukataan.

3 tykkäystä

Onkos tuo JP Morgan semmoinen tapahtuma, jossa kosiskellaan uusia investoijia? Eli onko siitä tulkittavissa, että sopimusta ei ole heti tulossa ja tarvitaan lisää dataa, jotta joku kiinnostunut on valmis Faronista maksamaan sen hinnan miten arvokkaaksi faron on itse itsensä arvottanut. Osakeantia saattaa siis keväällä olla odotettavissa, jotta rahoitus riittää datan saamiseksi? Ehkäpä joku yrittää myydä tuota isompaa könttää juurikin ajatellen, että kurssi on kohta taas kolme euroa.

3 tykkäystä

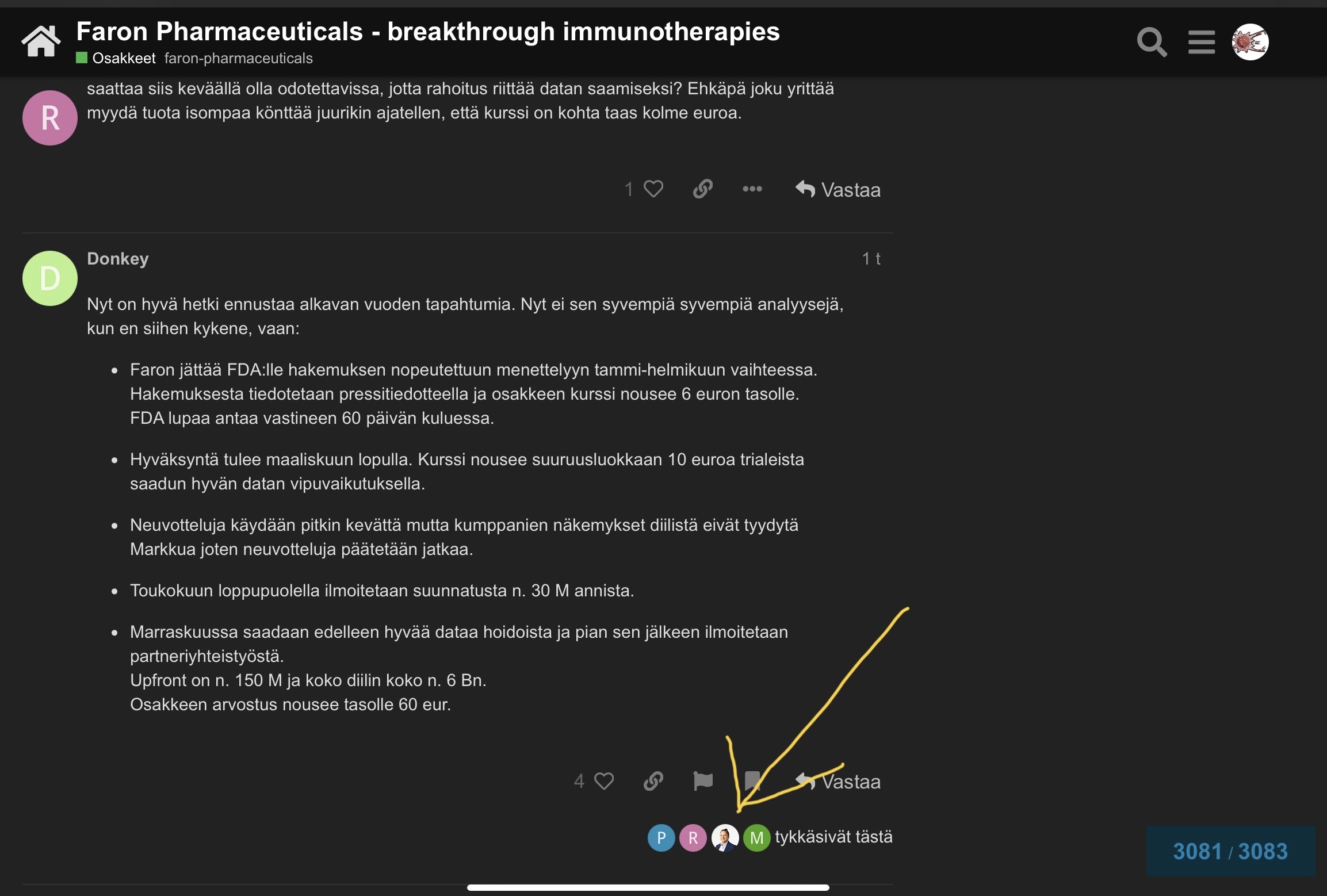

Nyt on hyvä hetki ennustaa alkavan vuoden tapahtumia. Nyt ei sen syvempiä syvempiä analyysejä,

kun en siihen kykene, vaan:

-

Faron jättää FDA:lle hakemuksen nopeutettuun menettelyyn tammi-helmikuun vaihteessa.

Hakemuksesta tiedotetaan pressitiedotteella ja osakkeen kurssi nousee 6 euron tasolle.

FDA lupaa antaa vastineen 60 päivän kuluessa. -

Hyväksyntä tulee maaliskuun lopulla. Kurssi nousee suuruusluokkaan 10 euroa trialeista

saadun hyvän datan vipuvaikutuksella. -

Neuvotteluja käydään pitkin kevättä mutta kumppanien näkemykset diilistä eivät tyydytä

Markkua joten neuvotteluja päätetään jatkaa. -

Toukokuun loppupuolella ilmoitetaan suunnatusta n. 30 M annista.

-

Marraskuussa saadaan edelleen hyvää dataa hoidoista ja pian sen jälkeen ilmoitetaan partneriyhteistyöstä.

Upfront on n. 150 M ja koko diilin koko n. 6 Bn.

Osakkeen arvostus nousee tasolle 60 eur.

26 tykkäystä

Unohdit, että jokaisen uutisen jälkeen 2 viikon päästä osake tippuu 3 euroon ![]()

Kristallipallossani on halkeama, en näe varmaksi onko se 3 euroa vai 30.

Jos jotakuta hirvittelee osakkeen arvon muutos alaspäin näinä päivinä, niin voi auttaa katsoa kuinka pienet vaihtomäärät on kyseessä. Lisäksi tuo käytös on toistunut aina ja siihen on pääteltävissä ihan kelpo psykologiset syyt: opportunismi

Tosissaan nämä sijoitusmassat ei tällä hetkellä osta eikä myy merkittäviä määriä samaan aikaan.

Kurssi heiluu näiden pienivolyymisten kikkailujen kautta.

Yhtiön arvo ei ole kiinni siitä mitä 9000 lapun päivävauhti sanoo sen olevan uutishiljaisuudessa. Niistä muutamista lapuista käy kauppaa päivän aikana kuka tietää vaikka päivätreiderit huvikseen tai paniikissa olevat uusomistajat stoplosseineen.

Who knows?

Itse myin kaiken ka ~4,15 hinnalla ja ostin puolella rahamäärällä takaisin 3,8 tasosta.

Nyt mietin ostaako heti lisää 3,5 hinnalla, odotanko alempaa, vai ostanko ollenkaan.

En tiedä, enkä kehoita muita arpoihin sijoittamaan.

It’s a game, and then we die. There are no winners.

4 tykkäystä

Ja sitten kivoja kuvia.

Hämmästyin ja nyt odotan Inden tekevän ennätyksen tavoitehinnan nostossa ![]() . Tuossa tosin ennustetaan 11 kk päähän ja 12 kk päästä hinta voi olla taas 3,50 eli ei nuolaista ennen.

. Tuossa tosin ennustetaan 11 kk päähän ja 12 kk päästä hinta voi olla taas 3,50 eli ei nuolaista ennen.

Linkkari juhlii Markun 17 vuotta Faronissa. Yksi tykkäys. Markku tosin ei postaile.

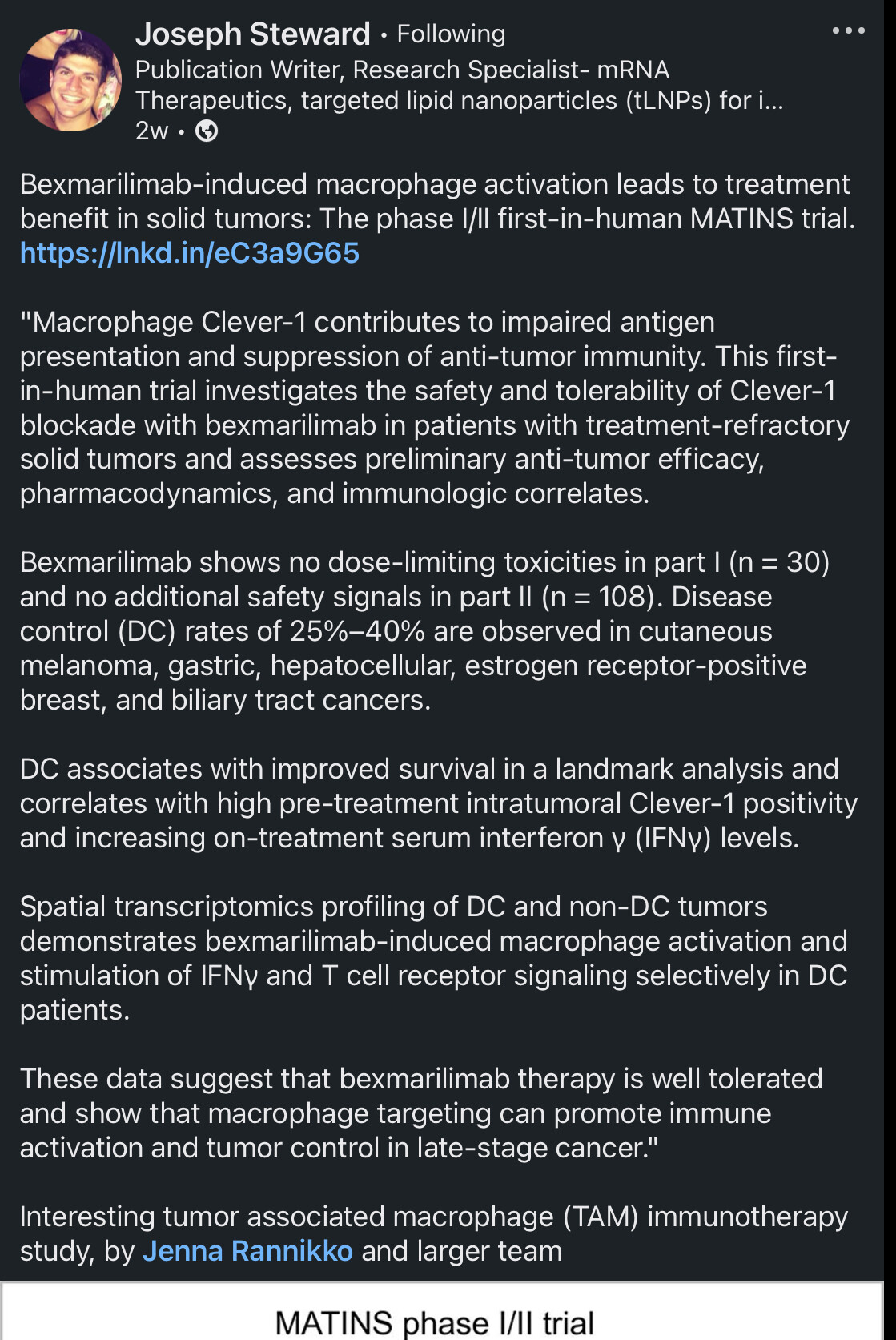

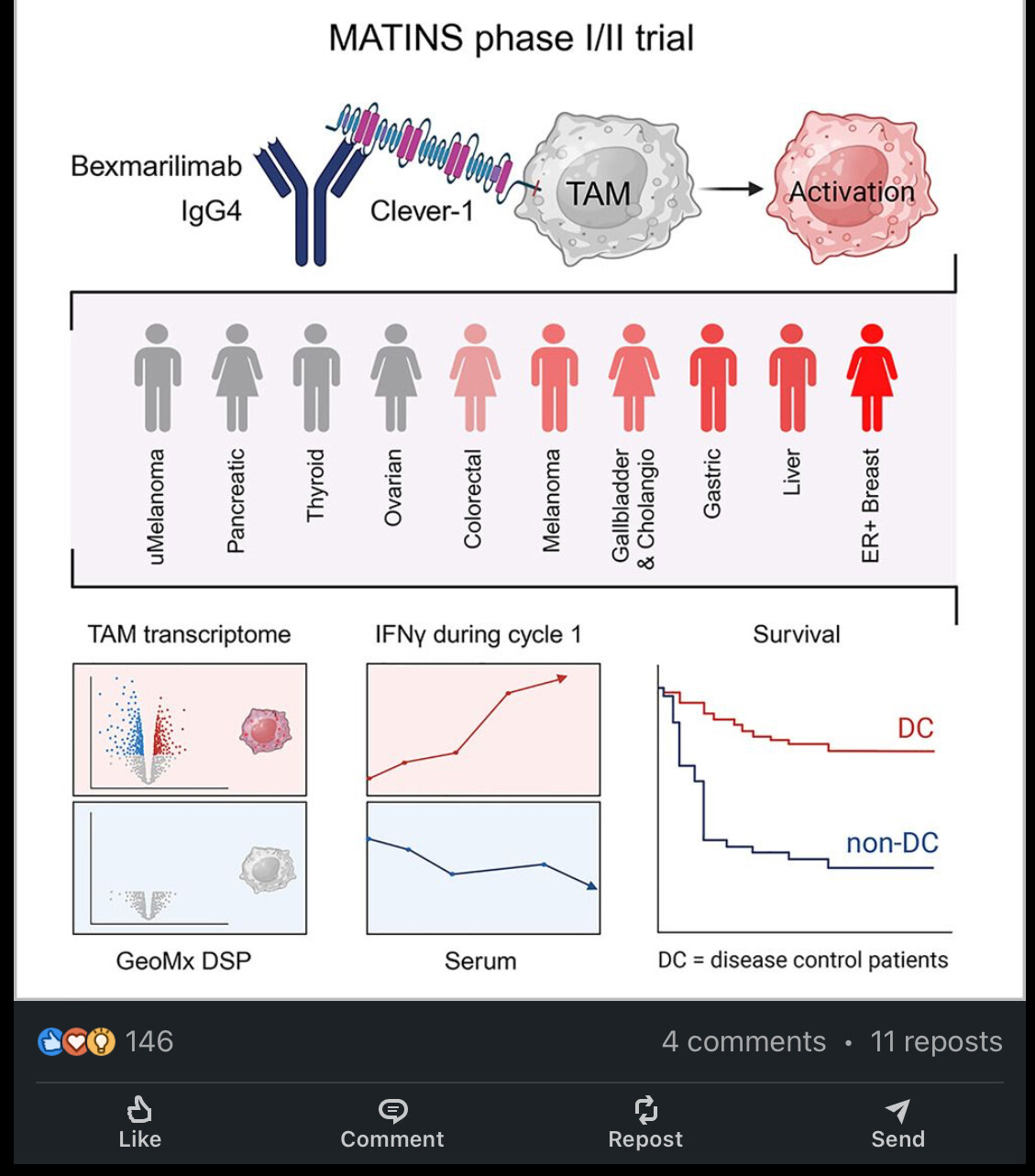

Tämä kaveri on ahkerampi, 29 391 seuraajaa ja yli 500 kontaktia…nosti MATINS-artikkelin esille, sille tiede/biotekno/klinikka/pharma-alalta 146 tykkäystä. Ihan ok määrä hänelle tulleista keskimäärin. Big pharman ihmisiä joukossa ainakin Rochesta, GSK:sta, Pfizeristä, Johnson&Johnsonista, Bristol Myers Squibbista. Näkyvyyttä saa, kun tekee tieteen hyvin, siirrytään vähitellen nevöhööd-osaltolta esille.

17 tykkäystä

Ilmeisesti päivän päätteeksi jollekin kelpasi 40k osaketta hintaan 3,6!

Says alot don’t it

5 tykkäystä

Jos tulisi ostotarjous kympin osakkeelta niin Helsingin pördessä Faronia myytäisiin kahdella eurolla. Tai jotenkin tolleen kurssi tuntuisi elävän irrallaan kaikesta mitä ympärillä tapahtuu.

4 tykkäystä

Näinhän se on, ennen kuin tuodaan julki jokin nimi, yhteistyökuvio tms. niin kurssitaso pysyy tällaisena.

3 tykkäystä

Tän suunnitelman / fision puolesta voi hyvin liputtaa itsekin. ![]()

2 tykkäystä

On tää vaan edelleen kallis, katsoi miten vaan. Viikon päästä JP Morganin konferenssi. Sitä odotellessa voisi vaikka katsoa Faronia teknisestä näkökulmasta, ja tällä hetkellä kurssi on laskutrendissä ja näyttää siltä että tukitaso löytyy vasta kolmosesta. Sinänsä en väitä TA:sta mitään tietäväni varsinaisesti, käytän kuitenkin karkeaa sellaista osto-ohjelmien toteutukseen.

Hyvää uutta vuotta Foorumille.

7 tykkäystä

Mielenkiintoisia ajatuksia.

On kylläkin mahdollista, että halvat hinnat ovat jo takanapäin, jos korot laskevat ja osakemarkkinat elpyvät entisestään.

Eilen jollekin kelpasi 40 000 osaketta hinnalla 3,60/kpl … ja onhan H.C. Wainwrightilla tavoitehinta 10 puntaa.

Aika näyttää mihin suuntaan menee.

12 tykkäystä

JP Morgan on semmonen perus skenetyskonffa jonne kaikki Life sciences firmat menee morottelemaan. Vähän ku joku Slush n startupeille, saamarin iso ja kerää vähän kaikki, joten sen yhteydessä on helppo järjestää palavereja vanhojen ja uusien tuttujen kanssa.

Ei siitä että sinne osallistutaan voi päätellä mitään koska se on jengillä joka tapauksessa aina kalenterissa koska siellä on vaan pakko olla joka tapauksessa kun joku pari kuukautta aikasemmin kaikki rupee aina kyselemään että ootko tulossa JP Morganiin, tavaanko siellä ja puhutaan tää homma.

15 tykkäystä

J.P. Morgan on tosiaankin joka vuotinen tapahtuma, mutta kiinnitin huomiota siihen, että Faron pitää siellä presentaation.

Jotta voi pitää siellä presentaation, pitää J.P. Morganin kutsua presentaation pitämiseen.

Vain harvat yhtiöt saavat tällaisen kutsun ja onkohan Suomesta ketään aiemmin saanut kutsua J.P. Morganilta presentaatiota pitämään tässä konferenssissa.

Onkohan Faron tehnyt sopimuksen J.P. Morganin kanssa, koska yleensä he vähän odottavat tällaista, jotta antavat pitää presentaation🤔?

15 tykkäystä

Markku Jalkasen presentaatio J.P.Morgan healthcare-konferenssissa torstaina 11.01.2024. Luettavissa myöhemmin Faronin sivuilta.

11 tykkäystä